Даты выплат в 6 ндфл

В разделе 2 в отчетности 6-НДФЛ прописывается сумма фактического дохода. Это отражается в строке 100, в которую вносится дата фактического получения дохода 6-НДФЛ.

Фактический доход в 6-НДФЛ

Работодатель, имеющий сотрудников, обязан заполнять 6-НДФЛ. Вся информация, отраженная в отчетности, проверяется налоговиками. Они сверяют корректность и достоверность информации. Поэтому суммы должны быть полностью достоверны, иначе компания будет оштрафована.

Заполняя строки 6-НДФЛ, нужно четко следовать порядку заполнения. Раздел 2 предназначен для отражения сведений за один отчётный период. В нем указываются даты и суммы фактической оплаты и удержания.

Доход, полученный по факту, отражается в строке 100 (дата) . Вносимые цифры отражают сведения, когда фактически была выплачена заработная плата и когда было произведено удержание.

Согласно Налоговому Кодексу, заработная плата должна быть выплачена сотрудникам не позднее последнего дня месяца. Отпускные, или обязательно должны совпадать с днем, когда была произведена оплата на карту сотрудника.

Для того чтобы отобразить зарплату, к примеру, за апрель, которые сотрудники фактически получат в мае, в пункте 100 можно поставить дату 30 апреля (последний день месяца), и дата фактического получения денег будет совпадать с датой удержания. В строках 100 и 110 будет указана одна и та же дата.

Как отразить отпускные в 6-НДФЛ

Дата фактического получения дохода должна быть указана в документах в последний день месяца. Но что делать, если сотрудники отправились в отпуск? На вопрос ответит письмо Министерства финансов РФ 03-04-06/2187 от января 2015 года. В нем указано, что работодатель обязан выплатить отпускные не позже, чем за три рабочих дня до начала отпуска.

В этом случае дата начисления будет совпадать с датой удержания подоходного налога.

Как правильно отразить в 6-НДФЛ в разделах 1 и 2, посмотрим на примере:

В таблице приведены все данные об отпускных. Эти суммы и отражаем в форме 6-НДФЛ.

Это стандартная ситуация, когда другие выплаты не производились. Поэтому в 6-НДФЛ дата получения дохода по отпускнымотражается так же, как и все выплаты. Указывается конкретная дата фактической выплаты.

- Дата, когда был получен доход, определяется как день выплат (НК ст.223 пп.1.1).

- Удержание подоходного налога работодатель обязан осуществить непосредственно из дохода сотрудника (НК 226 п.4).

- Перечисление удержанных сумм должно быть совершено не позже одного дня после выплаты (НК ст.226 п.6).

При исчислении НДФЛ из дохода сотрудника существует специальное положение, в котором указано, что датой фактического получения заработной платы считают последний день месяца.

Заработок, который сохраняется за сотрудником в период отпуска, не является оплатой труда. Сам отпуск считается временем отдыха, то есть тем временем, когда сотрудник не выполнял своих рабочих обязанностей. Поэтому датой фактического получения дохода нужно считать дату, когда были выплачены отпускные, а не конец месяца.

И удержание налога 13% также производят на дату выплаты основного дохода. Поэтому строчки 100 и 110 в случае отпускных могут совпадать. Рассмотрим теперь другой случай, когда сотрудник ушел на больничный.

Как отразить больничный

Как отразится дата получения дохода по больничному листу в 6-НДФЛ?

В ситуации с больничным листом это день, когда был выдан сотруднику бюллетень. Датой перечисления НДФЛ в этом случае также считается последний день месяца. Как и во всех случаях, предполагается сначала начисление дохода. Если это больничный, значит, начисление происходит после того, как сотрудник сдал больничный лист.

В 6 НДФЛ дата фактически полученного дохода находится в зависимости от типа доходов. Вносить эту информацию необходимо внимательно, учитывая при этом мельчайшие детали. Подается отчетность для проверки ежеквартально, а не один раз в году.

Новая форма расчетов

В форме 6 НДФЛ содержится сводная информация о доходах физлиц, а также о начисленных, удержанных и перечисленных размерах налогов. В данной форме есть расшифровки по датам. Утверждена она была в 2015 году, состоит из двух статей. Статьей 223 в Налоговом кодексе России предусмотрено, что отображаться в 6 НДФЛ должна дата фактического получения дохода.

Руководствуясь действующим Российским законодательством, датой получения доходов, которые будут облагаться налогом, считается день реальной выплаты суммы заработанных денежных средств. Чтобы заполнить новую форму декларации, используют ряд календарных значений. Порядок занесения данных в указанную форму регламентируется Приказом № MMB-7-11/450 ФНС Российской Федерации от 14.10.15 года. Существует определенный порядок занесения суммы фактически полученного дохода в 6 НДФЛ, который и будет рассматриваться далее в статье.

Датой реального получения доходов в ф. 6 НДФЛ называется значение, которое исчисляется в зависимости от фактических выплат. Отражается реальная дата получения дохода в 6 НДФЛ во втором разделе в строке 100. Заполнить эту форму необходимо всем, кто производит денежные перечисления сотрудникам и прочим физлицам. Иначе говоря, заполняют ее все те, кто вносит информацию и в форму 2 – НДФЛ. Различие между формами состоит в том, что ф. 2 – НДФЛ сдают отдельно по каждому из работников, а 6 НДФЛ – один раз в три месяца по всем сотрудникам.

Во втором разделе ф. 6 НДФЛ отражают операции, выполненные в последний квартал в рассматриваемом для отчета периоде. День отчисления НДФЛ в бюджет, день реального получения выплаты, день, когда произошло удержание НДФЛ – это три различные даты. Каждую из них определяют отдельные пункты в главе 23 в Налоговом Кодексе Российской Федерации. Порядок, по которому определяется каждый из этих дней, находится в зависимости от видов перечисленных доходов.

Правила внесения данных в стр.100

Как обозначено в Приказе ФНС, день фактического перечисления дохода указывается с разбивкой на требуемое число строк, имеющих №100. Это количество зависит от даты перечисления налогов по таким доходам. Такая ситуация возможна из-за:

- разных дат перечисления налогов для определенных типов дохода, перечисляемых в один и тот же день;

- осуществления перечислений данных доходов частями, из-за чего появляются различные даты для перечислений по налогам.

Суммы начисленных и удержанных налогов необходимо переводить не позже даты, идущей за датой выплат.

Зарплатный аванс – как отразить

В 6 НДФЛ сумма фиксированного авансового платежа отражается не в отдельно выделенной строчке, а в ячейках, предназначенных для внесения выплаченной заработной платы. Аванс – это часть зарплаты сотрудника, которая выдается ему по правилам, установленным внутри организации, по законодательству или в обязательном порядке. То есть авансовые выплаты можно отнести к общей сумме дохода работающего, на которую начисляется налог. Следовательно, он должен находить свое отражение в отчетах.

Однако если изучать законодательство, можно увидеть, что на момент перечисления аванса его еще нельзя отнести к доходу. Исходя из этого, не может возникать необходимости в том, чтобы удерживать с него НДФЛ. Специального места, в котором бы отражались налоги с аванса, в 6 НДФЛ не отведено, и это объясняется нормами, установленными налоговым законодательством, а именно:

- взимать налоги из заработной платы сотрудника можно лишь при реальном ее перечислении;

- в обязанности работодателя входит исчисление НДФЛ на день реального получения доходов;

- днем получения доходов (в т.ч. и авансовых платежей), принято считать последний день в календарном месяце, когда осуществлялись начисления заработной платы.

Не следует путать зарплатный аванс, о котором написано выше, с фиксированным авансовым платежом (его обязаны платить иностранные граждане, ведущие деятельность на сновании патента). Для него предусмотрена отдельная строка в отчете и отдельные правила отражения.

Отражение отпускных

Отпускные выплаты, перечисленные за последние три месяца в отчетном квартале, отражаются во втором разделе 6 НДФЛ. Заполняются столько блоков, сколько раз проводились выплаты отпускных. В стр. 100 а также в стр. 110 ф.6 НДФЛ отражается дата фактического получения дохода (отпускных) сотрудником, в стр. 120 – последний день месяца, когда была произведена выплата этих сумм, в стр. 130 и стр. 140 – размер выплат и НДФЛ, удержанный с них.

При заполнении 6-НДФЛ важно правильно и без ошибок указывать дату фактического получения дохода. Рассмотрим как заполнить строчку 100 в 6-НДФЛ на примере выплаты пособия по больничному листу и отпускных.

Дата получения дохода по больничному листу

Рассмотрим сначала пример выплаты пособия по больничному листу.

Согласно ч. 1 ст. 13 Закона от 29.12.2006 N 255-ФЗ через 10 календарных дней после предоставления сотрудником в бухгалтерию больничного листа должно быть рассчитано пособие.

Выплата пособия должна быть произведена в ближайший после этого расчета день выплаты зарплаты, установленный в организации (ч. 1 ст. 15 Закона от 29.12.2006 N 255-ФЗ).

Допустим, сотрудница Ларина Т.В. занемогла, врач выдал ей больничный лист, и она предоставила его в расчетный отдел 14.06.2017г.

Расчет пособия должен быть произведен не позднее 23.06.2017г. В организации дата выплаты аванса – 20 число. Расчетчица успела рассчитать пособие 19.06.2017г. и Ларина Т.В. получила доход в виде пособия по больничному листу 20.06.2017 года.

Получите 267 видеоуроков по 1С бесплатно:

В этом случае дата фактического получения дохода указывается следующим образом:

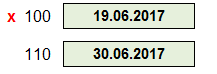

Если бы расчетчица рассчитала пособие 23.06.2017г., а выплата была произведена 30.06.2017., то тогда дата фактического получения дохода считалась бы следующей:

Выплата пособия 30.06.2017 года – это крайняя дата, по которой эта операция должна быть учтена в отчете за полугодие 2017 года.

Если бы выплата была произведена 05.07.2017 года, то эта операция была бы завершена в 3 квартале 2017 года и должна попасть в отчет 6-НДФЛ на 9 месяцев.

Дата получения дохода при выплате отпускных

Теперь рассмотрим случай выплаты дохода в виде отпускных.

Допустим, сотрудник Онегин Е.А. подал заявление на предоставление очередного оплачиваемого отпуска с 05.06.2017 г.

Согласно Трудовому Кодексу статья 136, отпуск сотруднику Онегину Е.А. должен быть оплачен не позже 02.06.2017г. Расчетчица рассчитала отпускные 01.06.2017г., а выплата была произведена 02.06.2017г.

В этом случае дата получения дохода отразится следующим образом в 6-НДФЛ:

Если бы случилось так, что на расчетном счете организации не было средств и отпускные сотруднику Онегину Е.А. выданы с опозданием, 03.07.20107 г. В этом случае эта операция была бы завершена в 3 квартале 2017 года и попала бы в отчет 6-НДФЛ на 9 месяцев.

А если бы расчетчица ошиблась и неверно рассчитала отпускные, то доплата по отпускным прошла бы отдельным блоком строк 100 – 140, так как даты получения дохода в строках 110 отличались бы между собой.