Калькулятор заполнения 6 ндфл за 3 квартал

Смотрите примеры заполнения 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях. Больше всего вопросов при заполнении расчета возникает из-за выплат, переходящих с квартала на квартал.

Зарплату, пособия, отпускные сотрудникам, а также вознаграждения подрядчикам компания начисляет раньше, чем выплачивает. Но это не всегда влияет на заполнение отчета. Рассмотрим примеры заполнения 6-НДФЛ за 9 месяцев 2016 с переходящими выплатами.

Переходящая зарплата в 6-НДФЛ за 9 месяцев 2016 года

Доход в виде зарплаты сотрудники получают в последний день месяца, за который компания ее начислила (п. 2 ст. 223 НК РФ). Поэтому в строке 020 компания заполняет начисленную зарплату, а в строке 040 - исчисленный с нее налог. То есть в строках 020 и 040 расчета за 9 месяцев заполните зарплату за январь-сентябрь и налог, исчисленный с этой суммы.

В строке 070 компания отражает удержанный НДФЛ. Удержать налог можно только при выплате (п. 4 ст. 226 НК РФ). НДФЛ с зарплаты за июнь компания удержала в июле. Поэтому отразите его в строке 070 расчета за 9 месяцев. А вот налог с зарплаты за сентябрь не отражайте. Ведь доход компания выдает уже в октябре, тогда же удерживает НДФЛ (письмо ФНС России от 24.05.2016 № БС-4-11/9194).

Раздел 2 заполняйте в том периоде, когда выдали зарплату. То есть в разделе 2 расчета за 9 месяцев покажите зарплату за июль, а зарплату за сентябрь отразите только в отчете за год.

Пример заполнения 6-НДФЛ за 9 месяцев 2016. Переходящая зарплата

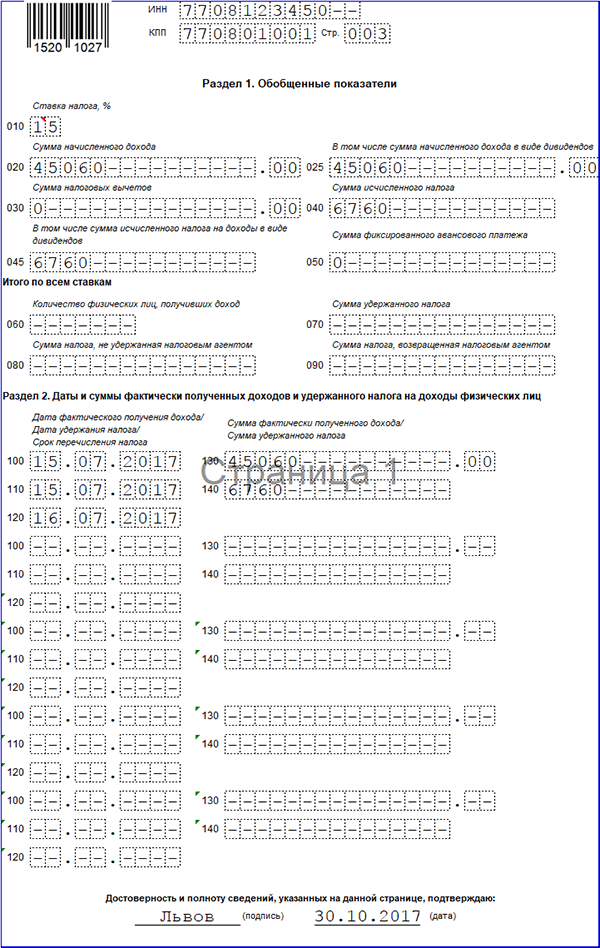

Компания за 9 месяцев (январь-сентябрь) начислила зарплату 9 сотрудникам - 5 678 900 руб., исчислила НДФЛ - 738 257 руб. (5 678 900 руб. × 13%). Зарплата за июнь - 625 000 руб., НДФЛ - 81 250 руб. (625 000 руб. × 13%). Зарплата за сентябрь - 654 000 руб., НДФЛ - 85 020 руб. (654 000 руб. × 13%). Зарплату за июнь работники получили 5 июля, за октябрь - 5 октября.

Раздел 1. В строке 020 компания заполнила зарплату за январь-сентябрь, в строке 040 - НДФЛ с нее. В строку 070 компания включила НДФЛ, который удержала с зарплаты за январь - август: 653 237 руб. (738 257 – 85 020).

Раздел 2. Компания отразила в разделе 2 зарплату, которую выдала в отчетном периоде, включая зарплату за июнь (см. образец). Зарплату за сентябрь в разделе 2 и строке 070 компания отразит только в расчете 6-НДФЛ за год.

Не ясно, когда заполнять в разделе 2 зарплату, которую компания выдала 30 сентября. Крайний срок уплаты НДФЛ в строке 120 выпадает на следующий квартал - 3 октября.

ФНС пока разъясняет, что нужно ориентироваться на дату, когда компания заплатила налог. Если перечислили НДФЛ 30 сентября, отразите операцию в разделе 2 расчета за 9 месяцев. Если 3 октября - покажите в расчете за год. Но крайний срок оплаты в строке 120 в любом случае будет 03.10.2016. Чтобы получить официальный ответ, мы направили запрос в ФНС.

Переходящие отпускные в 6-НДФЛ за 9 месяцев 2016

На заполнение расчета не влияет дата начисления отпускных. Сотрудник получает доход в виде отпускных, когда компания выдаст деньги (подп. 1 п. 1 ст. 223 НК РФ). Поэтому в разделах 1 и 2 отпускные показывайте только после выплаты. К примеру, если начислили отпускные в июне, а выдали в июле, то покажите их в расчете за 9 месяцев. Если начислили отпускные в сентябре, а выдали в октябре, то покажите доходы только в расчете за год.

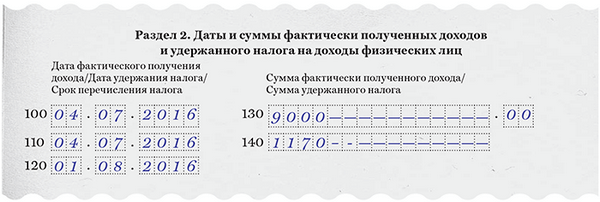

Пример заполнения 6-НДФЛ за 9 месяцев 2016. Переходящие отпускные

Компания 29 июня начислила отпускные - 9000 руб., НДФЛ - 1170 руб. (9000 руб. × 13%). Деньги выдала сотруднику 4 июля. Эту выплату компания отразила в разделах 1 и 2 расчета за 9 месяцев (см. образец). 30 сентября компания начислила отпускные еще одному работнику - 8000 руб. Эту сумму выдала 3 октября. Поэтому отразила эти отпускные в отчете за год.

Переходящий налог с займа в 6-НДФЛ за 9 месяцев 2016

Материальную выгоду от экономии на процентах компания рассчитывает на последнее число каждого месяца (подп. 7 п. 1 ст. 223 НК РФ). Поэтому в строке 020 расчета за 9 месяцев нужно показать материальную выгоду, которую компания начислила за январь-сентябрь. А в строке 040 - исчисленный налог с этой суммы.

Налог, который компания исчислила с выгоды, удерживайте с ближайших денежных доходов (п. 4 ст. 224 НК РФ). В строке 070 запишите только налог, который смогли удержать в отчетном периоде.

В разделе 2 заполняйте только выгоду, с которой удержали налог в текущем квартале. Если вы удержали налог из зарплаты, доходы можно показать в одном блоке строк 100-140. Ведь дата по таким доходам одинаковая - последний день месяца.

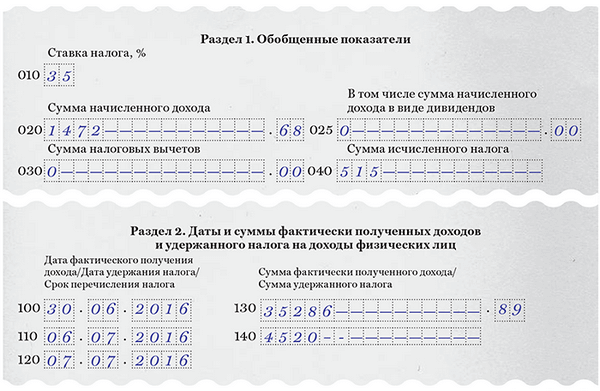

Пример заполнения 6-НДФЛ за 9 месяцев 2016. Переходящий налог с займа

15 июня компания выдала беспроцентный заем сотруднику 100 000 руб. по 31 августа. Посчитаем выгоду и НДФЛ.

За июнь-август - 1472,68 руб. (100 000 руб. × 2/3 × 10,5% : 366 дн. × 77 дн.). НДФЛ - 515 руб. (1472,68 руб. × 35%).

За июнь - 286,89 руб. (100 000 руб. × 2/3 × 10,5% : 366 дн. × 15 дн.). НДФЛ - 100 руб. (286,89 руб. × 35%).

Зарплату за июнь компания выдала 6 июля - 34 000 руб., НДФЛ - 4420 руб. (34 000 руб. × 13%). С этой суммы удержала НДФЛ с выгоды за июнь.

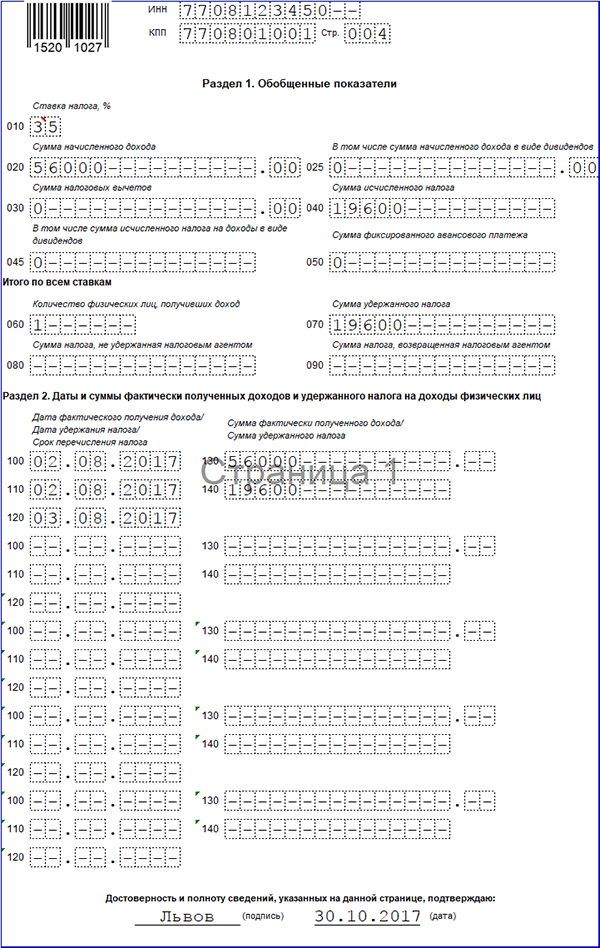

Раздел 1. По ставке 35% компания заполняет отдельные строки 010-050.

Раздел 2. Материальную выгоду за июнь компания отразила в расчете 6-НДФЛ за 9 месяцев 2016. Этот доход показала в строках 100–140 вместе с зарплатой, из которой удержала НДФЛ. Дата дохода - 30.06.2016 (см. образец ниже). Доход в строке 130 - 34 286,89 руб. (34 000 + 286,89), НДФЛ в строке 140 - 4520 руб. (4420 + 100).

Если компания не сможет удержать НДФЛ с выгоды до конца года, покажите налог в строке 080. В разделе 2 поставьте дату получения дохода в строке 100 - последний день месяца. В строках 110 и 120 запишите 00.00.0000. В строке 130 запишите доход, в строке 140 - 0.

Переходящие больничные в 6-НДФЛ за 9 месяцев 2016

Для НДФЛ не имеет значения, когда компания начислила пособие. Сотрудник получает доход только в день выплаты. Поэтому в разделах 1 и 2 расчета отражайте пособия, которые выдали в отчетном периоде (письмо ФНС России от 01.08.2016 № БС-4-11/13984@). Если начислили пособие в июне, а выдали в июле, покажите доход в 6-НДФЛ за 9 месяцев 2016. Если больничный рассчитали в сентябре, а выдали в октябре, не отражайте доход в текущем 6-НДФЛ.

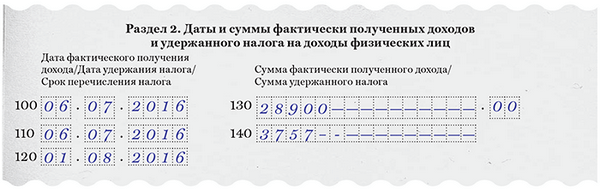

Пример заполнения 6-НДФЛ за 9 месяцев 2016. Переходящие больничные

Компания 24 июня начислила больничное пособие - 28 900 руб. Работник болел в мае-июне. Деньги компания выдала 6 июля. НДФЛ с пособия - 3757 руб. (28 900 руб. × 13%). Компания заполнила пособие в расчете за 9 месяцев. Раздел 2 заполнила, как в образце 4. В сентябре компания начислили пособие - 9000 руб., выплатила в октябре. Эту сумму компания показала в отчете за год.

Переходящие выплаты подрядчикам в 6-НДФЛ за 9 месяцев 2016

Рассмотрим ситуацию, в которой подрядчик сдал работы во 2 квартале, а вознаграждение получил в 3 квартале.

Вознаграждение подрядчику компания начисляет на дату, когда подписывает акт выполненных работ. Но доход в целях НДФЛ возникает, когда подрядчик получает деньги. Поэтому в расчете за 9 месяцев покажите только вознаграждение, которое выплатили в отчетном периоде.

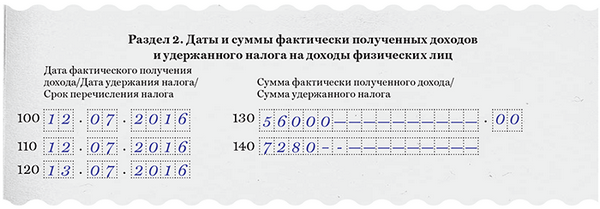

Пример заполнения 6-НДФЛ за 9 месяцев 2016. Переходящие выплаты подрядчикам

28 июня компания подписала с подрядчиком акт выполненных работ на 56 000 руб., НДФЛ - 7280 руб. (56 000 руб. × 13%). Деньги выдала 12 июля, поэтому показала вознаграждение в расчете за 9 месяцев.

Можно не заполнять строку 080, если компания удержит налог до конца года

В строке 080 компания заполняет НДФЛ, который не смогла удержать. Эту строку в годовом 6-НДФЛ инспекторы сравнят с налогом из 2-НДФЛ с признаком 2. Поэтому не заполняйте в строке 080 расчета 6-НДФЛ за 9 месяцев 2016 налог, который сможете удержать в четвертом квартале. Включите сюда только неудержанный НДФЛ с доходов «физиков», которым не будете ничего платить до конца года (письмо ФНС России от 19.07.16 № БС-4-11/12975@).

Нельзя сдать общий расчет 6-НДФЛ за 9 месяцев 2016 года за компанию и подразделение

Компания платит налог и отчитывается за работников подразделения в инспекцию, где состоит на учете обособленный офис (ст. 230 НК РФ, письмо ФНС России от 26.02.2016 № БС-4-11/3168@). Поэтому сдать общий расчет за головной и дополнительный офисы не получится. В отчетах будет отличаться ОКТМО и КПП. А в форме 6-НДФЛ можно записать только один код (письмо ФНС России от 01.08.2016 № БС-4-11/13984@).

Опасно писать в строке 120 расчета дату, когда компания платила НДФЛ

Компании, которые не вовремя платили НДФЛ, часто пишут в строке 120 фактическую дату оплаты. Это рискованно. Налоговики найдут ошибку и оштрафуют за просрочку и недостоверные сведения. Недочет обнаружить легко. В строке можно написать лишь две даты: последний день месяца - по отпускным и пособиям или день, следующий за выплатой, - по другим доходам. Дата может быть позже, только если срок попадает на выходной.

Безопасно отражать в расчете только суточные сверх лимита

Компания полностью отражает в 6-НДФЛ выплаты, которые освобождены от налога только частично. Например, подарки или материальную помощь больше 4000 рублей (ст. 217 НК РФ). Вычет в 4000 рублей записывают в строку 030. Заполнять так суточные не надо. Если компания платит за каждый день командировки больше лимита (700 и 2500 руб.), отражайте в строках 020 и 130 только сумму сверх нормы.

6-НДФЛ за 9 месяцев 2016. Сроки, форма, порядок сдачи

Форма 6-НДФЛ: утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Кто сдает: налоговые агенты - компании и предприниматели, которые выдавали «физикам» доходы, облагаемые НДФЛ. Если агент не начислял зарплату, то расчет с нулевыми доходами можно не сдавать (письмо ФНС России от 04.05.2016 № БС-4-11/7928@).

Куда сдавать: Крупнейший налогоплательщик - за всех работников по месту учета в качестве крупнейшего налогоплательщика. Также можно сдать отчет в инспекцию головного офиса и каждого подразделения. Другие компании:

- за сотрудников головного офиса - по месту учета компании;

- за сотрудников подразделения - в инспекцию подразделения;

- за подрядчиков - по месту учета компании или подразделения в зависимости от того, кто заключил договор с подрядчиком.

Предприниматель на вмененке и патенте - по месту ведения деятельности, другие предприниматели - по месту жительства.

Способ подачи: на 25 человек и больше - только через интернет, до 25 человек - на бумаге или электронно.

Разберемся, как формировать сведения 6-НДФЛ. Пример заполнения за 9 месяцев 2017 года поможет заполнить отчет быстрее. А образец заполнения покажет наглядно, какие данные ставить в строки отчета. Посмотрите подробную инструкцию и подсказки к сложным случаям.

Главный нюанс при составлении отчета 6-НДФЛ заключается в том, что в первом и втором разделе надо показывать разные операции. Они отличаются и по своему характеру, и периодом. Мы предложим вам пример, с помощью которого легко разобраться с этими вопросами.

Как отразить зарплату за сентябрь в 6-НДФЛ за 9 месяцев: пример

ФНС выпустила разъяснения, как отразить зарплату за сентябрь в форме 6-НДФЛ за 9 месяцев. В письме ФНС от 24.10.16 № БС-4-11/20126@ налоговики рассмотрели ситуацию, когда заработная плата, начисленная за сентябрь, в организации выплачивается в последний рабочий день месяца – 30 сентября. В этот же день удержанный с заработной платы налог будет перечислен в бюджет.

Поскольку в таком случае срок перечисления налога, удержанного с заработной платы 30 сентября 2017 года, наступает в другом отчетном периоде (например, 3 октября 2017 года), основания для отражения данной операции в разделе 2 расчета по форме отсутствуют. При этом сумма начисленного дохода в виде заработной платы, исчисленного и удержанного налога подлежит отражению в строках 020, 040 и 070 раздела 1 расчета по форме 6-НДФЛ за 9 месяцев 2017 года.

В разделе 2 расчета по форме 6-НДФЛ рассматриваемая операция отражается следующим образом:

- по строке 100 – 30.09.2017,

- по строке 110 – 30.09.2017,

- по строке 120 – 03.10.2017 (с учетом пункта 7 статьи 6.1 НК РФ),

- по строкам 130 и 140 – соответствующие суммовые показатели.

Собираем сведения для 6-НДФЛ за 3 квартал

Налоговики утвердили форму (приказ от 14.10.15 № ММВ-7-11/450@) и порядок составления отчета еще с 2016 года.

Готовые данные нужно передать в ту налоговую инспекцию, где вы состоите на учете. Времени на подготовку и составления отчета отводится один месяц. Срок начинает течь после окончания квартала. Крайний срок для передачи данных - последний день месяца. Для отчетности 6-НДФЛ за 3 квартал это 31 октября 2017 года (п. 2 ст. 230 НК РФ).

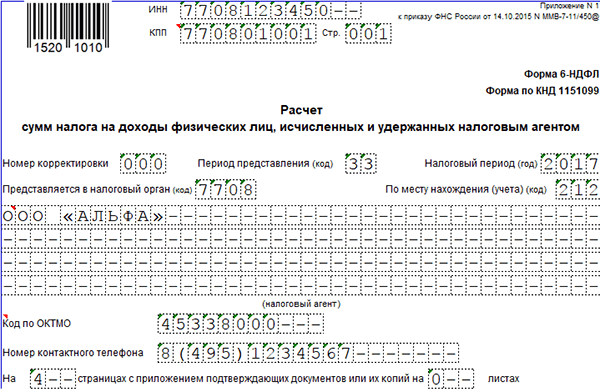

Пример заполнения 6-НДФЛ за 9 месяцев: титульный лист

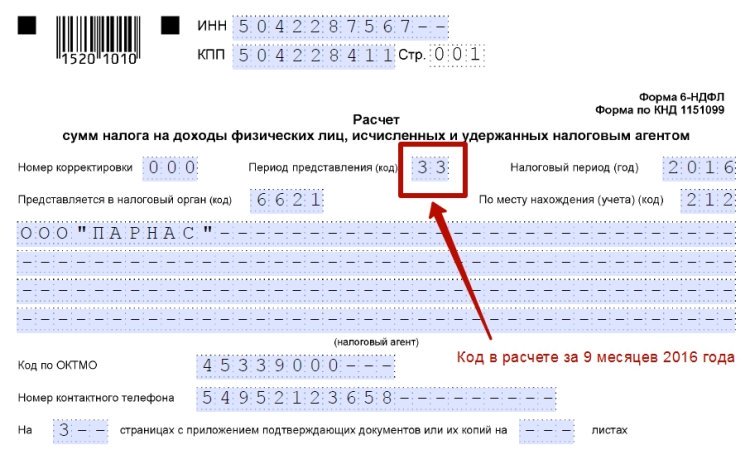

На титульном листе 6-НДФЛ есть строка, в которой надо указать код отчетного периода. Для этого необходимо воспользоваться специальной таблицей кодов (Приложение № 1 к приказу № ММВ-7-11/450@).

В 3 квартале код периода представления отчета 6-НДФЛ - 33, а налоговый - 2017. Также укажите КПП и код ОКТМО. Но будьте внимательны: если отчет подает обособленное подразделение, то и КПП с ОКТМО надо проставить соответствующие (п. 2.2 Порядка).

Раздел 1 заполняем нарастающим итогом

Правила составления 6-НДФЛ с 2017 года (образец заполнения за 3 квартал ниже) таковы, что учитывать здесь нужно все операции по выплате доходов физ. лицам, проведенные с 1 января.

В итоге, в отчет 6-НДФЛ за 9 месяцев нужно включить все выплаты за январь – сентябрь, соответствующее разъяснение налоговики уже сделали (письмо от 16.05.16 № БС-4-11/8568@). Таким образом, раздел 1 формы заполняется нарастающим итогом.

Обращаем внимание, что зарплату за сентябрь, которая фактически будет выплачена только в октябре, также надо включить в раздел 1 отчета за 3 квартал. Другие нюансы составления этого раздела касаются чисто технических моментов.

Так, если выплаты облагались по разным налоговым ставкам, раздел нужно формировать отдельно на каждую, при этом итоговые строки (060 – 090) должны быть всегда на первом листе раздела, поскольку содержат сводные данные (п. 3.2 Порядка).

В разделе 2 укажите фактические даты получения доходов

При формировании этого раздела, учитывать нужно совершенно другие операции. Во-первых, в раздел можно включить только те выплаты, которые проведены за последний квартал (три месяца), то есть, за июль – сентябрь (см. пример заполнения 6-НДФЛ за 9 месяцев).

Кроме этого, такие выплаты надо учитывать только при условии, что налоговый агент уплатил с них НДФЛ, а это означает, что зарплату за сентябрь включить в раздел 2 не получится. Ведь выплата, как мы уже сказали, будет не раньше первых чисел октября. А НДФЛ налоговый агент уплатит еще позже (п. 6 ст. 226 НК РФ). В связи с этим, итоговые цифры в двух разделах никогда не будут сходиться, да и не должны.

Учитывайте эти особенности составления 6-НДФЛ, и тогда вы сможете избежать ошибок и, как следствие, штрафных санкций со стороны контролеров. А они составляют 500 руб. за отчет (ст. 126.1 НК РФ).

Подробный пример заполнения мы привели в конце статьи, а сейчас давайте выясним, как заполнять 6-НДФЛ за 3 квартал на конкретных примерах.

Как заполнить 6-НДФЛ за 9 месяцев 2017 года на дату перечисления НДФЛ

Посмотрите, какие есть особенности заполнения формы на дату перечисления НДФЛ. В разделе 1 надо показывать все операции по выплате доходов с начала года и на последнюю дату отчетного периода (письмо от 16.05.16 № БС-4-11/8609).

А в разделе 2 - только те из них, по которым агенту удалось удержать и перечислить налог в бюджет. И период значительно меньше – три последних месяца, т. е. июль – сентябрь (письмо ФНС от 25.02.16 № БС-4-11/3058@).

Фактически, такие выплаты надо включать в раздел 2 на дату перечисления НДФЛ. Напоминаем, что выплата разных доходов может производиться одновременно, но удержать НДФЛ агент обязан в разные сроки.

Пример заполнения 6-НДФЛ за 3 квартал на дату перечисления НДФЛ

Посмотрите наш образец заполнения 6-НДФЛ за 9 месяцев 2017 на дату перечисления НДФЛ. К примеру, налог с отпускных надо перечислить в бюджет до конца месяца, в котором они выплачены работнику, а НДФЛ с зарплаты - на следующий день после выплаты (п. 6 ст. 226 НК РФ).

Обратите внимание на даты, указанные в строках 100 и 110 Раздела 2.

Пример заполнения 6-НДФЛ за 3 квартал, если налог перечислен раньше выплаты дохода

Многие компании привыкли перечислять НДФЛ до фактической выплаты зарплаты. Такие бухгалтеры столкнутся с проблемами при заполнении формы. Что грозит компании, и как выйти из ситуации, рассказала Елена Воробьева.

Пример заполнения 6-НДФЛ за 3 квартал 2017 года при выплате премий

Минфин говорит, что налоговый агент должен удерживать налог независимо от того в какой день выплачивается премия. Поэтому возникло много вопросов, как заполнить 6-НДФЛ за 9 месяцев 2017 года при выплате премии. На этот вопрос очень подробно и просто ответила Елена Воробьева, известный лектор и налоговый консультант. Ответ в нашем видео.

Образец заполнения 6-НДФЛ за 3 квартал с отпускными

Когда мы говорим об отпуске, то отпуск предоставляется до окончания того рабочего года, к которому он относится. Сама сумма среднего заработка начислена и из нее должен быть удержан налог и сразу же уплачен. Как это отразить в форме, рассказала Елена Воробьева, известный лектор и налоговый консультант.

Как заполнить 6-НДФЛ за 9 месяцев при выплате пособий

Этот вопрос тоже вызвал много споров с налоговиками, поэтому мы попросили Елену Воробьеву рассказать, как же на самом деле заполнить сроки отчета.

Заполнение формы 6-НДФЛ за 3 квартал 2017 г. при разных сроках выплаты зарплаты

Елена Воробьева подробно рассказала, как заполнить строки 6-НДФЛ, чтобы не допустить ошибок. Подробности в видео-инструкции.

Как заполнить 6-НДФЛ за 9 месяцев, если зарплата выплачена в следующем отчетном периоде

Чаща всего компании платят зарплату в начале следующего месяца. Поэтому получается, что зарплату за сентябрь компания выдаст только в первых числах октября, а это и есть следующий отчетный период. Что включить в 6-НДФЛ за 3 квартал, рассказала Елена Воробьева.

Организации и ИП должны сдать в ИФНС расчет 6-НДФЛ за 9 месяцев 2016 года в срок не позднее 31 октября (это понедельник). В настоящей статье приведен пример заполнения расчета 6-НДФЛ за 9 месяцев 2016 года. В частности, рассмотрены вопросы об отражении в расчете переходящей заработной платы за июнь и сентябрь 2016 года. Статья подготовлена на основании актуальных разъяснений от ФНС.

Срок сдачи 6-НДФЛ за 9 месяцев

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом. Отчетный период в данном случае – с 1 января по 30 сентября 2016 года. Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ). 31 октября – это понедельник.

Кто должен сдать 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты. Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам. Также ими являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Приведем примеры нескольких ситуаций, связанных с возникновением обязанности по сдаче 6-НДФЛ за 9 месяцев.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно. Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

В такой ситуации, в принципе, можно представить нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» сдавать в ИФНС письма с пояснениями о том, почему 6-НДФЛ не сдается. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года. См. « ».

Зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять. В условиях экономического кризиса такая ситуация, в принципе, не редкость. Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо. Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Зарплата выплачена один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь единовременно. Нужно ли сдавать 6-НДФЛ за 9 месяцев, если доход был выплачен, допустим, только в мае (то есть, во втором квартале)? Да, в подобной ситуации расчет нужно представить, поскольку в отчетном периоде (с января по сентябрь) имел факт начислений в пользу физических лиц.

Имейте в виду, что если выплаты имели место только во втором квартале, то в расчете 6-НДФЛ за 9 месяцев вам потребуется заполнить только раздел 1. Раздел 2 заполнять не нужно. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Приведем примеры заполнения каждого из разделов 6-НДФЛ за 9 месяцев 2016 года.

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения. Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что касается графы «Период представления (код)», то она будет указывать на то, что вы сдаете расчет именно за 9 месяцев 2016 года. В этой графе укажите код 33.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно - 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации. Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

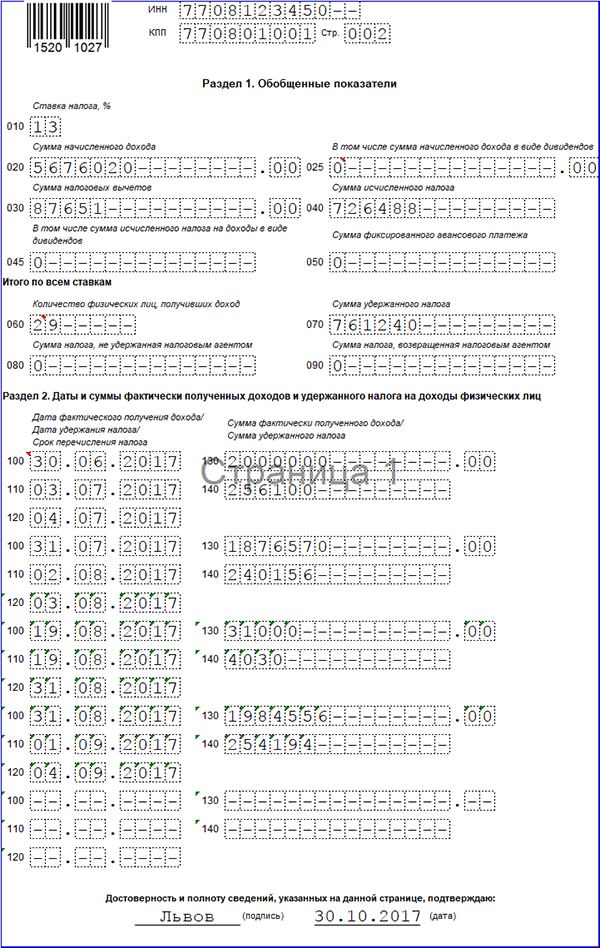

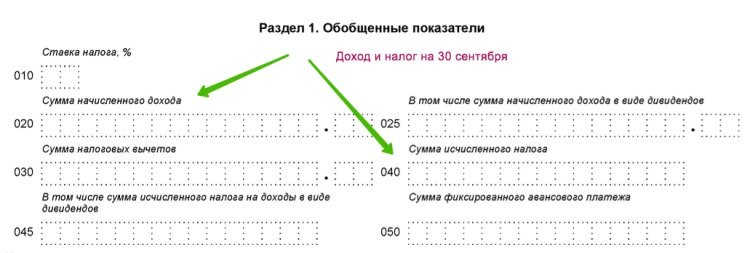

Заполнение раздела 1

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

Стоит заметить, что некоторые бухгалтеры называют девятимесячную отчетность «расчет 6-НДФЛ за 3 квартал». Но это неверно. Более того, такая формулировка может ввести в заблуждение и повлечь ошибки в заполнении. Дело в том, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно, а не только за 3 квартал. Поэтому текущий расчет правильно называть именно «расчет по форме 6-НДФЛ за 9 месяцев 2016 года».

Расшифровка строк 010-050

| Строка | Заполнение |

| 010 | Налоговая ставка. |

| 020 | Весь доход физлиц нарастающим итогом с 1 января до 30 сентября. |

| 025 | Отдельно выделяются доходы в виде дивидендов с января по сентябрь включительно. См. « ». |

| 030 | Общая сумма вычетов по всем физлицам (на эту сумму уменьшается налогооблагаемый доход). См. « ». |

| 040 | Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября. |

| 045 | Сумма исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября. |

| 050 | Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

Также см. « ».

Заполнение строк 010-050

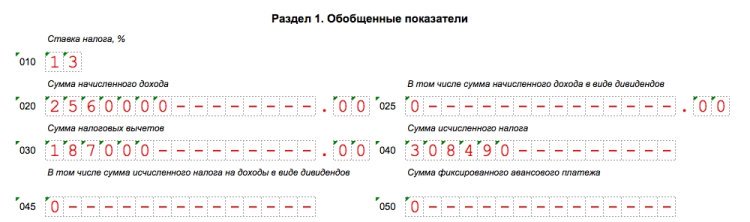

Поясним алгоритм заполнения строк 010-050 на примере заполнения 6-НДФЛ за 9 месяцев. Предположим, что ООО «Парнас» выплачивает физлицам доходы, облагаемые по ставке 13 %:

- сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года - 2 560 000 рублей. Эту сумму покажем по строке 020;

- сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 187 000 рублей. Эту сумму перенесем в строку 030;

- сумма исчисленного НДФЛ составила 308 490 рубля (2 560 000 руб. – 187 000 руб.) × 13%. Эту сумму отразим в строке 040.

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые вы провели позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за сентябрь, которую работники получили в октябре 2016 года, то есть, уже в 4 квартале? Как отразить ее в разделе 1? Остановимся на этом вопросе.

Зарплата за сентябрь в строках 020 и 040 раздела 1

Предположим, что заработную плату за сентябрь ООО «Парнас» выплатила работникам 6 октября 2016 года. См. « ». Бухгалтер признал доход за сентябрь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 сентября. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 сентября налог в разделе 1 бухгалтеру нужно включить в показатели строк 020 и 040. То есть, по этим строкам распределиться выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

Расшифровка строк 060-090

Зарплата за сентябрь в строках 070 и 080

Вернемся к нашему примеру и покажем, как отразить зарплату за сентябрь и НДФЛ с этой зарплаты в строках 070 и 080 раздела 1. Возьмем такие условия:

- в первом полугодии организация выплатила доход в пользу 22 человек. Эту цифру переносим в строку 060;

- общая сумма исчисленного налога – 308 490 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумму мы отразили в строке 040;

- на отчетную дату (30 сентября) фактически удержанный налог был меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 267 900 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не нужно включать в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который фактически удержан «живыми» деньгами на 30 сентября. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

«Переходящий» налог в строке 080

Но что делать с НДФЛ с зарплаты за сентябрь 2016 года, который фактически удержан только в октябре 2016? Сумма такого «переходящего» налога в нашем примере составила в 40 590 рубль (308 490 руб. – 267 900 руб.)? Это, как раз, и есть разница между строками 040 и 070. Требуется ли бухгалтеру перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, так поступать не следует (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года). В строке 080 просто поставьте «0».

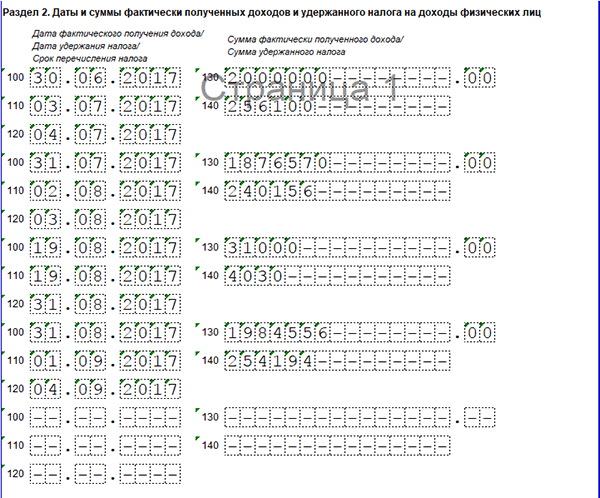

Заполнение раздела 2

В разделе 2 указывают следующие данные:

- даты получения и удержания НДФЛ;

- предельный срок, установленный для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке. Поясним предназначение строк раздела 2:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

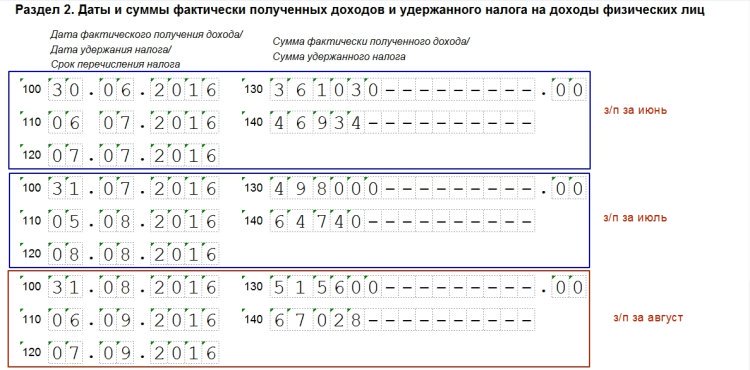

Имейте в виду, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 2 за 9 месяцев следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

Зарплата в разделе 2

Вернемся к нашему примеру. ООО «Парнас» выдает работникам заработную плату 6 числа месяца, следующего за отработанным. Если говорить о зарплате за июнь, то ее выплатили 6 июля и удержали из нее НДФЛ (то есть, уже в 3 квартале). Поэтому зарплату за июнь в расчете 6-НДФЛ за 9 месяцев 2016 года в разделе 2 нужно показать так:

- по строке 100 «Дата фактического получения дохода» – 30.06.2016;

- по строке 110 «Дата удержания налога» – 06.07.2016;

- по строке 120 «Срок перечисления налога» – 07.07.2016;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» – распределите суммы дохода и удержанного налога.

На наш взгляд, с отражением зарплаты за июль и август в расчете 6-НДФЛ за 9 месяцев 2016 году сложностей проблем возникнуть не должно. В итоге, даты распределяться так:

Зарплата за сентябрь, которую работники получили в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1. Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год. То есть, сентябрьскую зарплату в разделе 2 расчета за 9 месяцев вообще не показывайте.

Обратите внимание: в разделе 2 расчета 6-НДФЛ за 2 квартал 2016 года июньскую зарплату вы также не должны были показывать. Эта зарплата, как видно выше, перешла в 6-НДФЛ за 9 месяцев. См. «6-НДФЛ за 2 квартал: пример заполнения»..html

Отпускные или больничные в разделе 2

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ. Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Придерживайтесь такого подхода при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года:

- по строке 100 – укажите дату выплаты отпускных или больничных;

- по строке 110 – укажите ту же дату, что и по строке 100;

- по строке 120 – укажите последнее число месяца, в котором выплачивали отпускные или больничные;

- по строке 130 – укажите сумму дохода;

- по строке 140 – укажите сумму удержанного налога.

Предположим, что отпускные работник получил 12 сентября 2016 года в сумме 38 000 рублей. НДФЛ с этой суммы – 4940 рублей (38000 × 13%). В разделе 2 отпускные распределяться так:

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312. Также см. «НДФЛ с переходящих отпускных: как платить»..html

Премия в разделе 2

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты. Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

- строка 100 – дата выплаты премии;

- строка 110 – та же дата, что и по строке 100;

- по строке 120 – следующий рабочий день после того, который указан по строке 110;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Допустим, что премия за август в размере 10 000 рублей выплачена 6 сентября 2016 года. Налог с премии 1300 рублей (10 000 × 13%). В разделе 2 премия распределиться так:

Также вы можете скачать пустой бланк 6-НДФЛ в формате Excel и актуальный порядок заполнения расчета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В одной из предыдущих статей по данной теме. Отчетность по форме 6-НДФЛ за 3 квартал 2016 года сдают все работодатели независимо от организационно-правовой формы: ООО, ПАО, ЗАО, ИП и др. Основная цель введения этой отчетности — повышение контроля над уплатой подоходного налога. Однако получить это решили, увы, не за счет более эффективной работы ФНС, а за счет дополнительной нагрузки на бизнес…

6-НДФЛ за 3 квартал 2016: общие положения

В отличие от давно всем знакомой , в новой форме требуется указать обобщенные данные по всем работникам. Крайний срок сдачи 6 НДФЛ за 3 квартал 2016 года — 31 октября, а, значит, тема сегодня весьма актуальна. В статье мы представим образец заполнения формы, рассмотрим построчное заполнение всего документа, а также коснемся особенностей представления информации при учете разного рода платежей.

Важные моменты, характерные для 6-НДФЛ:

- Расчет ведется нарастающим итогом, то есть 6 НДФЛ за 3 квартал 2016 года базируется на данных первого и второго квартала.

- Расчетный период — квартал, а итоговая (годовая) отчетность сдается до 1 апреля следующего года.

- Штраф за нарушение сроков сдачи отчетности составляет 1000 руб. за каждый месяц просрочки. Кроме того, могут подвергнуться штрафу конкретные должностные лица (до 500 руб.). А самым неприятным наказанием может стать блокировка расчетного счета, если срок сдачи 6-НДФЛ за 3 квартал 2016 года нарушен более, чем на 10 дней.

- При отсутствии платы работникам ФНС не требует сдачи отчетности по форме 6-НДФЛ. Такая ситуация возникает, когда в штате нет работников или в данном квартале не ведется деятельность.

- Аванс отдельно не фиксируется в 6-НДФЛ. Об этом говорится в письме Минфина РФ от 12.11.2014 №03-04-06/57154. То же самое касается и ежемесячных премий — они считаются частью зарплаты.

- Отчет подается в электронном виде по телекоммуникационным каналам связи (при численности сотрудников свыше 25 человек) или на бумажных носителях (при среднесписочной численности сотрудников не более 25 человек). Срок сдачи 6 НДФЛ за 3 квартал 2016 — не позднее 31.10.2016 независимо от носителя.

- В таблице ниже приведены виды доходов, облагаемые и не облагаемые НДФЛ. Заполнение 6-НДФЛ за квартал касается только левой колонки.

Инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года

Предлагаем вашему вниманию Инструкцию по заполнению 6-НДФЛ за 3 квартал 2016 года. В первую очередь необходимо заполнить титульный лист. Этот лист не содержит расчетов, а только реквизиты и служебные данные.

- Указываем ИНН и КПП.

- В номере корректировки проставляем 000, если сдается первоначальный отчет, или 001 (002, 003 и т.д.), если подаете уточненный отчет. Срок подачи корректировки не установлен, подавать ее лучше сразу при обнаружении ошибки, чтобы у ФНС не возникло поводов для наложения штрафа за искажение данных отчетности.

- Код периода представления для 6-НДФЛ за 3 кв. 2016 года — 33.

- Налоговый период (год) — 2016.

- Код ФНС, куда представляется информация, можно узнать в сервисе ФНС. В этом четырехзначном коде первые 2 цифры являются номером региона, а вторые 2 цифры — номером налоговой, обслуживающей ваш адрес. В нашем примере код 7715 означает 15-ю ИФНС в Москве.

- По месту нахождения (учета) проставляем 212 для российской компании, 220 — для филиала, 213 — если ваша организация входит в число крупнейших налогоплательщиков, 120 — для ИП на ОСНО или УСН, 320 — для ИП на ЕНВД или патенте.

- В поле «налоговый агент» указываете название компании или фамилию предпринимателя.

- Код по ОКТМО — это код муниципального образования, на территории которого вы находитесь. Узнать ОКТМО можно по адресу на сервисе ФНС. По каждому коду ОКТМО заполняется своя форма расчета.

- Не забудьте указать номер контактного телефона.

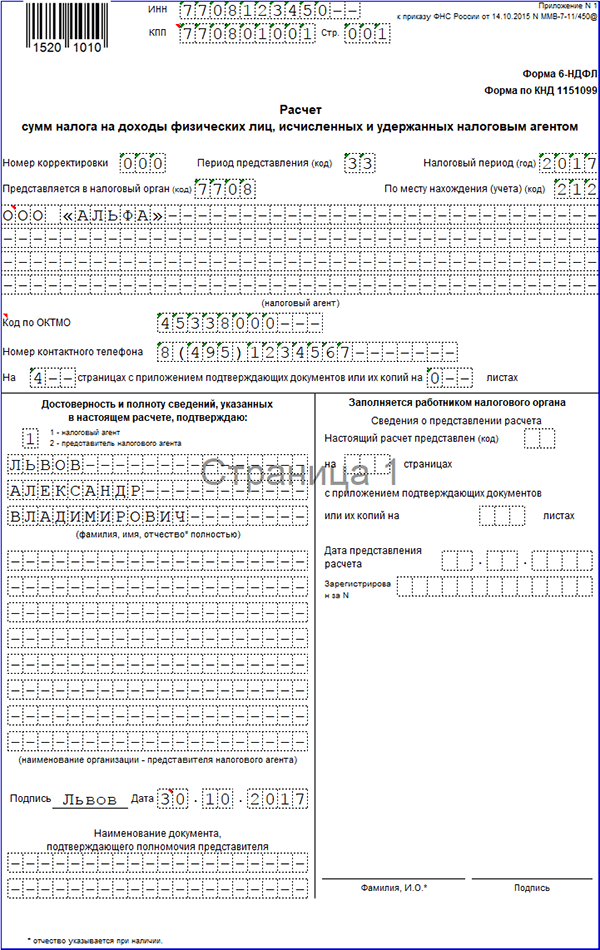

- В нижней части титульного листа указываются ФИО руководителя организации (или ФИО индивидуального предпринимателя). Если отчет сдает представитель налогового агента, то требуется указать документ, подтверждающий полномочия.

После заполнения титульного листа переходим к основной, расчетной части. Рекомендуем сверяться с нашим образцом заполнения в построчном режиме.

Образец заполнения 6-НДФЛ за 3 квартал 2016 года

Как заполнить 6-НДФЛ за 3 квартал 2016 года | Образец заполнения

Как заполнить расчетную часть документа:

- 010 — указывается ставка на доходы физических лиц. В большинстве случаев, это 13%. Если же у вас применялись разные ставки, то нужно добавить еще листы, пронумеровать их и вести расчет по каждой ставке отдельно.

- 020 — указывается сумма всех полученных работниками платежей. Расчет ведется нарастающим итогом с начала года.

- 025 — должна заполняться, только если кто-то из работников получал доход в виде дивидендов.

- 030 — отображается сумма предоставленных налоговых вычетов. Вычеты не могут превышать доход, максимальная сумма вычета может быть только равной ему.

- 040 — отображается сумма налога, которую мы должны начислить на выплаты. Считается просто: (020 минус 030) умножить на значение в 010. В нашем примере (2000000-30000)*0.13=256100.

- 045 — заполняется на основании 025. Налоговая ставка применяется к сумме дохода на дивиденды. 50000*0.13=6500.

- 050 — заполняется в единственном случае: в компании имеются работники-иностранцы на патенте. Если таковых нет, то проставляется 0.

- 060 — проставляется общее количество лиц, которым вы успели заплатить какую-либо сумму в течение 3 кварталов. ООО «Гранит» произвело платежи 10 физлицам.

- 070 — указывается сумма, которую вы удержали с дохода работников. Эта цифра не всегда совпадает с цифрой в 040, поскольку «начислить» и «удержать» — разные понятия. Бывает, что начисленные суммы удерживаются позднее.

- 080 — указывается сумма налога, которую по каким-либо причинам не удалось удержать. Обычно это касается не удержанных налогов с доходов, полученных в натуральной форме или в виде материальной выгоды при отсутствии иных денежных сумм.

- 090 — предназначена для корректировки ошибочных действий. Если вы удержали с работника больше, чем требуется, и возвратили обратно, то необходимо зафиксировать сумму возврата в данной строке.На этом заполнение раздела с обобщенными показателями завершается. Далее (в разделе 2) указываются данные только за последний квартал (то есть в отношении выплат, которые производились в июле, августе и сентябре).

- 100 — проставляется число, когда работники получили доход. В зависимости от характера выплат могут быть указаны разные даты. Например, для зарплаты всегда указывается последнее число месяца, а для больничных или отпускных — конкретная дата получения денег работником.

- 110 — содержит дату удержания налога. По сути — это дата фактической выплаты, поскольку НДФЛ налоговый агент обязан удержать в день выдачи заработной платы и прочих д-дов.

- 120 — указывает срок перечисления налога. С зарплаты налог должен перечисляться не позднее следующего после выплаты дня. Налог с отпускных и больничных платить в бюджет можно в течение текущего месяца.

- 130 — указывается сумма, которую получили работники в день, указанный в 100 без вычета налога.

- 140 — отображается сумма удержанного налога на день, указанный в 110.

Важные замечания по оформлению

Блоков 100-140 может быть несколько в зависимости от количества выплат. Если не хватает страницы, можно добавить еще несколько листов, пронумеровав их. Важно помнить, что в один блок могут быть сгруппированы данные, у которых совпадает число фактического получения д-да, дата удержания НДФЛ и срок перечисления НДФЛ в бюджет. Если хоть один из трех перечисленных параметров не соответствует, то нужно заводить новый блок 100-140.

Пример. В августе 2016 года производилась выплата заработной платы 23.08.2016. Кроме того, 23 августа был оплачен больничный работнику Иванову, а 5 августа выплачены отпускные работнику Кравцовой.

Несмотря на то, что 23 августа оказался и днем выдачи зарплаты, и днем оплаты больничного Иванову, заполнять форму 6-НДФЛ придется тремя блоками:

Первый блок (отпускные Кравцовой): строки 100 — 05.08.2016, 110 — 05.08.2016, 120 — 31.08.2016.

Второй блок (больничный Иванову): строки 100 — 23.08.2016, 110 — 23.08.2016, 120 — 31.08.2016

Третий блок (зарплата): строки 100 — 31.08.2016, 110 — 23.08.2016, 120 — 24.08.2016.

Несколько важных замечаний по оформлению:

- В бланке не должно оставаться пустых клеток. Все пустые клетки необходимо заполнить прочерками (см. наши образцы). Построчное заполнение прочерками касается и поля с названием компании. Все поля, предназначенные для суммовых показателей, должны быть заполнены (хотя бы проставлен 0).

- В разделе 2 блоки 100-140 должны следовать в хронологическом порядке.

- Расчет 6-НДФЛ может подписать не только руководитель организации, но и другое должностное лицо, например, бухгалтер. В этом случае нужно заранее позаботиться о внутреннем документе (Приказе), который бы подтверждал полномочия доверенного лица.

- Не допускаются исправления (в том числе с помощью корректирующих средств), не разрешается двусторонняя печать.

Особенности отражения в 6-НДФЛ за 3 квартал некоторых выплат

В этом разделе мы рассмотрим, как заполнить 6-НДФЛ в некоторых частных случаях на примере.

1. Заработная плата

Датой получения д-да по зарплате является последний день месяца, в котором она начислена (основание — п.2 ст.223 НК РФ). В случае увольнения такой датой станет последний рабочий день сотрудника. Эти даты проставляются в ст. 100. По 110 указывается то же число, так как НДФЛ с зарплаты по закону требуется удержать в тот же день. В 120 может быть указана дата, соответствующая 100 и 110 либо на 1 день позже. Это следует из требований налогового законодательства перечислять НДФЛ с зарплаты не позже следующего после выплаты дня.

2. Оплата больничного и отпускного

Согласно п.1 ст.223 НК РФ в случае больничных и отпускных число получения д-да равняется дате удержания налога. Но срок перечисления налога в бюджет — последний день месяца, в котором производилась оплата. Поэтому в нашем образце 100 и 110 содержат дату 10.09.2016, а 120 — 30.09.2016. А вот если работнику при увольнении выплачивают компенсацию за неиспользованный отпуск, то перечислить НДФЛ нужно не позднее следующего дня.

3. Доход в виде материальной выгоды

Если компания согласилась выдать беспроцентный заем работнику, то у него возникает факт материальной выгоды от экономии на процентах. С данного дохода также следует удержать НДФЛ. Удержание проводится с любого денежного дохода (чаще всего — с ближайшей зарплаты), перечисление в бюджет должно пройти не позднее следующего после удержания дня. Ставка НДФЛ при этом составит 35%.

4. Премия

Если премия не носит ежемесячный характер, то ее нужно выделить в расчете отдельно. Так как д-дом премия становится сразу же в день выдачи, то по 100 и 110 будет указана одна и та же дата. В 120 можно указать следующий рабочий день.

В отчете 6-НДФЛ за 9 месяцев раздел 2 не заполняем: эти данные войдут в годовой отчет за 2016 год.

Контрольные соотношения

Для подстраховки перед подачей в ФНС расчет 6 НДФЛ за 3 квартал можно проверить на соответствие контрольным соотношениям. Подробнее об этом изложено в Письме ФНС России от 10.03.2016 №БС-4-11/3852@ «О направлении контрольных соотношений», а мы приведем несколько основных положений этого документа:

- Сумма по 030, в которой фиксируются налоговые вычеты, не должна превышать сумму в 020, где указывается начисления.

- Сумма в 050 не может превышать показатель в 040.

- Проводится сверка данных отчета с информацией из карточки расчетов с бюджетом. Уплаченный по данным КРБ налог не должен быть меньше, чем разница 070 и 090. При этом по карточке налог должен быть перечислен в бюджет не позднее даты в 120.

- Проводится сверка с 2-НДФЛ, декларацией налога на прибыль и информацией о работающих по патенту иностранных гражданах.

Пример заполнения формы 6-НДФЛ за 3 квартал 2016 года обновлено: Ноябрь 3, 2016 автором: Все для ИП

24903

- Темы:

- Отчетность

- 6-НДФЛ

Срок сдачи 6-НДФЛ за 3 квартал 2017 года истекает в октябре. О том, что учесть при сдаче отчета, в статье.

Также в статье мы расскажем про способ подачи 6-НДФЛ, штрафы за опоздание и на что обратить внимание, заполняя расчет 6-НДФЛ.

Какой установлен срок сдачи 6-НДФЛ за 3 квартал 2017 года

Каждая компания и ИП должны соблюдать срок сдачи 6-НДФЛ за 3 квартал 2017 года. Иначе - штраф.

Сдавать 6-НДФЛ в течение года нужно ежеквартально не позднее последнего числа месяца, следующего за отчетным периодом. Причем этот срок не зависит от того, в каком виде сдается расчет - на бумаге или в электронном виде.

Кто обязан сдавать 6-НДФЛ

Отчет по форме 6-НДФЛ обязаны сдавать все налоговые агенты. То есть компании и предприниматели, которые осуществляют облагаемые НДФЛ выплаты в пользу физических лиц.

Также сдавать форму 6-НДФЛ должны обособленные подразделения компаний, если они имеют отдельный баланс, свой расчетный счет и осуществляют выплаты физ. лицам

Как мы уже отметили, срок сдачи 6-НДФЛ за 3 квартал 2017 года не зависит от того, в каком виде сдается отчет. В тоже время сам способ сдачи зависит от численности работников.

Если в компании или у ИП трудится меньше 25 человек, представлять 6-НДФЛ можно как на бумаге (лично или по почте), так и в электронном виде. Если работников больше, подавать расчет 6-НДФЛ можно только по ТКС.

Что грозит за опоздание с 6-НДФЛ

Если нарушить срок сдачи 6-НДФЛ за 3 квартал 2017 года, компании или предпринимателю грозит штраф. За опоздание с отчетом не более чем на месяц оштрафуют на 1000 руб. За каждый следующий полный или неполный месяц опоздания штраф увеличится еще на 1000 руб. (п. 1.2 ст. 126 НК РФ).

Кроме того, за опоздание с 6-НДФЛ налоговики выпишут штраф руководителю компанию. Его размер составляет от 300 до 500 руб. (ст. 15.6 КоАП РФ).

По какой форме сдавать 6-НДФЛ за 3 квартал 2017 года

Форма и порядок заполнения 6-НДФЛ утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Эту форму компании уже сдавали два раза. Но ошибки все равно есть. Поэтому остановимся на нескольких моментах, про которые не нужно забывать.

- В строку 120 формы 6-НДФЛ нельзя вписывать выходные или праздничные дни . Дело в том, что в этой строке указывается срок перечисления НДФЛ. Например, срок уплаты НДФЛ с отпускных — последний день месяца, в котором они выплачены Срок уплаты переносится, если попал на выходной или праздничный день. Новый срок уплаты — ближайший рабочий день.

- В строку 070 включайте НДФЛ, удержанный в отчетном периоде . То есть если сентябрьскую зарплату выдали в октябре, НДФЛ удержали в октябре. Дата удержания не входит в 9 месяцев 2017 года. Поэтому НДФЛ, удержанный с сентябрьской зарплаты, не попадет в строку 070 в отчете 6-НДФЛ за 3 квартал 2017 года. Налог надо показать в расчете по итогам 2017 года.

- В строке 080 поставьте ноль, если удерживаете НДФЛ в следующем месяце . В строке 080 показывается НДФЛ, который не удержан до конца отчетного периода. Например, компания перечислила зарплату за сентябрь 5 октября. В этот день удержан НДФЛ. Однако в строке 080 формы 6-НДФЛ за 3 квартал удержанный в октябре налог показывать не нужно. Так как по состоянию на 30 сентября налог не считается неудержанным.