Izvještaj o prosječnom broju zaposlenih. Rok za prosječan broj zaposlenih u novoosnovanoj organizaciji

Nakon službene registracije kod poreska uprava, novostvorena organizacija automatski preuzima obaveze plaćanja poreza i naknada, te stoga postaje poreski obveznik. Pored ispunjavanja obaveznih naknada i njihovog plaćanja, kompanija mora obezbijediti odobrene formulare za izvještavanje u rokovima koje odredi regulatorno tijelo.

Informacija o prosječnom broju zaposlenih ili CHR smatra se jednim od prvih i obaveznih izvještaja za novostvorenu kompaniju. Unatoč prividnoj jednostavnosti obrasca SHR, kada se on preda, odgovorne osobe imaju mnogo pitanja, na koja ćemo odgovore pokušati formulirati u ovom članku.

Na osnovu naziva obrasca, ovaj izvještaj IFTS-u trebaju dostaviti samo kompanije koje imaju zaposlenima, tj. poslodavcima, međutim, Ministarstvo finansija je u dopisu od 4. februara 2014. godine navelo da preduzeća koja nemaju zaposlene nisu izuzeta od davanja podataka na ovom obrascu.

S tim u vezi, lista organizacija koje treba da dostave podatke o prosječnom broju zaposlenih uključuje:

- preduzeća koja su se tek registrovala u poreskoj upravi, bez obzira na prisustvo ili odsustvo zaposlenih;

- individualni preduzetnici koji su ujedno i poslodavci;

- organizacije koje su ušle u pojedinci ugovori o radu;

- kompanije koje nemaju zaposlene.

Drugim riječima, od pružanja ovog obrasca izuzeti su samo individualni poduzetnici koji nemaju radni odnos sa fizičkim licima.

Nabavite 267 1C video lekcija besplatno:

Obračun prosječnog broja zaposlenih vrši se u skladu sa Uputstvima Rosstata, odobrenim Naredbom br. 428 od 28. oktobra 2013. Ovaj dokument sadrži spisak zaposlenih koji moraju biti uključeni u broj zaposlenih naveden u obrazac za prijavu. Postoji i lista lica koja nisu uzeta u obzir u obračunu.

Dosta kontroverzi se javlja kada se uzme u obzir broj zaposlenih, posebno za novostvorene organizacije, gdje postoje samo jedini osnivač. Cijeli problem leži u tome što vlasnik firme nema ugovor o radu i ne prima plate, te stoga nije službeno zaposlena osoba. S druge strane, osnivač obavlja sve potrebne administrativne funkcije. Odgovor na ovo pitanje dat je u stavu 80. Uputstva, gdje piše da se pri obračunu NFR ne uzima u obzir osnivač.

Ovaj indikator se odnosi samo na zaposlene zaposlene na osnovu ugovora o radu, ali ne i na osnovu GPC sporazuma. Pri tome, period obavljanja poslova po ugovoru o radu nije bitan.

Kako izračunati prosječan broj zaposlenih za novostvorene organizacije

Prosečna lista zaposlenih utvrđuje se jednostavnom formulom, u zavisnosti od perioda obračuna. Ovaj indikator u početku treba izračunati dnevno, a zatim će se na osnovu ovih podataka odrediti broj za mjesec. Nakon toga, brojke za svaki mjesec se koriste za izračunavanje NFR-a za kvartal, a zatim za godinu. Rezultati su prikazani u jedinicama:

Dajemo primjer izračunavanja prosječnog broja zaposlenih prilikom otvaranja LLC preduzeća.

Recimo Kometa doo je registrovana 01.04.2017.godine.Na ovaj datum firma je imala samo osnivača, međutim 18.04.2017.godine je angažovan računovođa, a 21.04.2017.godine direktor je potpisao ugovor sa vozač.

Izračunajte prosjek platni spisak za Kometa doo za april 2017:

- prvih 18 dana, NPV je 0 osoba, budući da se osnivač ne uzima u obzir u proračunima;

- od 18. aprila do 21. aprila 2017. godine NFR (3 dana) je bio 0 + 1 = 1 osoba - primljen je računovođa;

- od 22. aprila do 30. aprila 2017. SHR (8 dana) je jednak 1 + 1 = 2 osobe - vozač je prihvaćen;

- Koristimo formulu i izračunajmo zbir. Prosječan broj zaposlenih zaposleni u Kometa doo za april = (0 * 18+ 1 * 3 + 2 * 8) / 30 = 19/30 = 0,6 osoba. Zaokružite i dobijete 1 jedinicu.

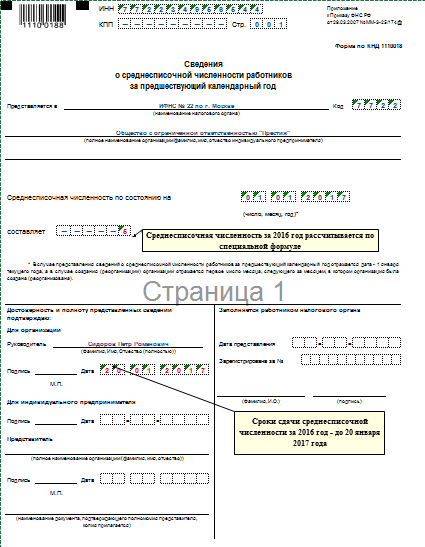

Podaci o prosječnom broju zaposlenih (KND obrazac 1110018)

Za isporuku prosječnog broja zaposlenih, sve organizacije su odobrile obrazac KND 1110018. Obrazac se sastoji od jednog lista sa jednim indikatorom - prosječnim brojem zaposlenih.

Na vrhu morate navesti podatke o kompaniji, uključujući puni naziv, kao i šifru poreske uprave:

Rokovi za dostavljanje podataka o prosječnom broju zaposlenih

Izvještaj o SHR-u, prema čl. 80 Poreskog zakonika Ruske Federacije mora se dostaviti najkasnije do 20. januara sljedećeg izvještajnog perioda. Izvještajni period u ovaj slučaj biće kalendarska godina. Izvještaj potpisuje rukovodilac i ovjerava ovaj dokument pečat kompanije, ako postoji. Obrazac se dostavlja u papirnoj formi, međutim, ako osoblje kompanije prelazi 100 ljudi, izvještaj se mora dostaviti elektronski.

Za nove organizacije predviđena je nešto drugačija procedura za podnošenje obrasca. Preduzeće je dužno dostaviti CHR izvještaj do 20. dana narednog mjeseca od dana registracije.

U slučaju kršenja roka za dostavljanje prosječnog broja zaposlenih, na kompaniju se primjenjuju kazne u iznosu od 200 rubalja. Za glavnog računovođu i menadžera predviđene su administrativne kazne u iznosu od 300-500 rubalja.

Izvještaj o prosječnom broju zaposlenih podnose sve organizacije i samostalni preduzetnici koji su u kalendarskoj godini poslovali kao poslodavci. Nije bitno da li su se obavljale finansijske i ekonomske aktivnosti. U proračunima, računovođa treba da se rukovodi naredbom Rosstata od 28. oktobra 2013. br. 428.

Podaci o prosječnom broju se dostavljaju:

- operativne organizacije koje prate rezultate kalendarske godine- najkasnije do 20. januara;

- nove organizacije prvi put - najkasnije 20. u mjesecu koji slijedi nakon mjeseca u kojem je organizacija osnovana, a drugi put - na kraju godine najkasnije do 20. januara;

- u slučaju likvidacije preduzeća ili individualnog preduzetnika - najkasnije do zvaničnog datuma likvidacije organizacije ili gašenja individualnog preduzetnika.

Računajući na glavu

Prosječan broj zaposlenih se zasniva na broju zaposlenih na platnom spisku. Ovaj skup podataka prikazuje kompletan sastav zaposlenih, uključujući i one koji su na bolovanju, na godišnjem odmoru ili na službenom putu. Broj zaposlenih ne uključuje samo zaposlene koji su na porodiljskom odsustvu, porodiljskom odsustvu i obrazovnom neplaćenom odsustvu.

Broj zaposlenih se uvijek obračunava određeni datum: Prvi ili posljednji dan u mjesecu. Vikendi i praznici se računaju prema prethodnom radnom danu.

Tražimo prosjek

Prosječan broj zaposlenih je ukupan broj zaposlenih u preduzeću za određeni vremenski period. Ovaj period može biti godina, kvartal, pola godine ili mjesec.

Prilikom izračunavanja prosječnog broja zaposlenih, ne treba zaboraviti da se zahtjevi Rosstata i poreske inspekcije za izvještaj SSC razlikuju od zahtjeva PFR-a i FSS-a. U prvom slučaju, podaci ne uključuju vanjske radnike sa nepunim radnim vremenom i one koji rade po ugovoru o djelu ili građanskopravnom ugovoru. Interni zaposleni sa nepunim radnim vremenom računaju se samo jednom - na glavnom mjestu. Podaci o prosječnom broju zaposlenih koji se dostavljaju Penzionom fondu Ruske Federacije i FSS uključuju obje ove kategorije zaposlenih. U ovom slučaju, radnici sa nepunim radnim vremenom uzimaju u obzir i glavni i dodatni posao.

Obračun za pune radne dane

Korak po korak, razmotrit ćemo kako izračunati prosječan broj zaposlenih u preduzeću. Počnite tako što ćete pogledati broj zaposlenih na puno radno vrijeme. Sumiramo podatke za mjesec i dobijeni iznos podijelimo sa brojem kalendarskih (!) dana u mjesecu. Odnosno, u januaru dijelimo sa 31, u februaru - sa 28 (29) i tako dalje, bez obzira koliko je bilo praznika / vikenda / radnih dana.

Primer izračunavanja prosečnog broja zaposlenih: u organizaciji radi 47 ljudi, u julu njih 29 radilo je 31 dan, 15 ljudi 20 dana, 3 osobe su otišle samo u poslednja 4 dana.

SSS će izgledati ovako: (29 * 31) + (15 * 20) + (3 * 4) = 1211 / 31 = 39,06

Obračun za nepuno radno vrijeme

U drugoj fazi potrebno je pribaviti podatke o zaposlenima koji su radili nepuno radno vrijeme ili po smjenskom rasporedu. Prosječan broj za takve kategorije utvrđuje se u odnosu na raspored koji je općenito prihvaćen u preduzeću i standardnu dužinu dana. Na primjer, sa 40-satnom radnom nedjeljom, to će biti jednako 8 sati, za 48-satnu radnu sedmicu - 9,6.

Formula za obračun izgleda ovako: broj sati koje osoba radi mjesečno podijelimo standardnim radnim danom i podijelimo sa brojem radnih (!) dana u mjesecu.

Primjer: Organizacija je zaposlila dva zaposlenika na 4-satni radni dan za obavljanje niza zadataka. U aprilu je jedan radio 12 dana, drugi - 18. Prosječan broj zaposlenih za izvještajni mjesec zaposlen sa nepunim radnim vremenom je 0,7:

- prvi je 48/8/21 = 0,28;

- drugi - 72/8/21 = 0,42;

- ukupno - 0,28 + 0,42 = 0,7.

Sumiranje godine

Da biste dobili godišnji prosjek broja zaposlenih, zbrojite mjesečne rezultate za sve zaposlene (puno radno vrijeme i skraćeno radno vrijeme). Dobijeni broj se mora podijeliti sa 12 mjeseci.

Podaci o prosječnom broju zaposlenih u bilo kojem od odjeljenja dostavljaju se kao cijeli broj. Kako zaokružiti rezultate proračuna, Rosstat ne reguliše. Najčešće se u praksi koristi matematičko zaokruživanje: broj do 0,5 zaokružuje se na nulu, više od 0,5 - na jedan.

Često se postavlja pitanje: šta ako je jedna osoba u osoblju individualnog preduzetnika, radila je manje od mjesec dana, a ASC je 0,33? U tom slučaju napravite izuzetak i unesite jedinicu u izvještaj.

Imajte na umu da je samo ukupan broj zaokružen. Ako želite da dobijete sažetak podataka za godinu, ne morate mijenjati rezultate kvartalno ili mjesečno. Isto ako želite da pravite mesečni izveštaj: ne bi trebalo da dovodite brojeve za svakog zaposlenog u celinu. Uvijek zaokružite zbroj.

Formiranje pravnog lica podrazumijeva potrebu za prikupljanjem i blagovremenom dostavljanjem podataka o prosječnom broju novostvorene organizacije. Pravila su navedena u stavu 6, stav 3, član 80 Poreskog zakona Ruske Federacije.

Ko predstavlja i kako

Postoje dva načina da se formiraju pravna lica: reorganizacija operativna preduzeća i institucija od nule. Kada se koriste obje metode, smatra se novostvorenim. Poreski zakon nalaže objavljivanje informacija bez obzira na oblik kompanije - Akcionarsko društvo ili sa ograničenom odgovornošću i sastavom učesnika - pojedinci i firme, vladine agencije.

Inicijalne informacije o prosječnom broju novostvorene organizacije su potrebne IFTS-u za utvrđivanje statusa preduzeća, utvrđivanje načina dobijanja izvještaja. Osoblje do 100 zaposlenih definiše kompaniju kao malo ili mikro preduzeće sa pružanjem pogodnosti za pripremu i prenos izveštaja:

- Dostava deklaracija je moguća (bez PDV-a), obračun na papiru putem lične prezentacije, poštom; zapamtite da se u isto vrijeme određeni broj izvještaja (potvrde 2-NDFL, obrazac 4-FSS) može podnijeti u papirnom obliku samo ako nema više od 25 zaposlenih;

Ako je u trenutku formiranja izvještaj o prosječnom broju novostvorene organizacije sadržavao broj radnog osoblja unutar 100 jedinica, onda se može prenijeti na papiru.

Pažnja! Nedostatak osoblja ne oslobađa od dostavljanja informacija (dopis Ministarstva finansija br. 03-02-07/1/4390 od 04.02.2014.). Uredba se zasniva na obaveznom prisustvu rukovodioca u pravnim licima u trenutku registracije.

Rok za predaju, kazna za prekršaj

Porezni zakon Ruske Federacije u čl. 80. stav 33. određuje kada se predaje prosječan broj novostvorene organizacije - u roku od 20 dana od mjeseca nakon osnivanja preduzeća.

Primjer

PJSC "Ulitka" je dobio potvrdu o registraciji od 29. jula. Do 20. avgusta direktor ( Glavni računovođa) dužni su dostaviti informacije IFTS-u. Ako ima više od stotinu zaposlenih, onda preko interneta.

Nepoštivanje ovog stava izaziva materijalne kazne prema dva zakonodavna akta:

- 200 rub. - Art. 126 klauzula 1 Poreskog zakonika predočena društvu;

- 300 - 500 rubalja - Art. 156 stav 1 Zakonika o upravnim prekršajima, novčana kazna za rukovodstvo.

Pažnja! Obustavite kretanje bankovni račun za propuštene rokove za dostavu prosječnog broja za nove organizacije, poreske inspekcije nemaju pravo. Ova mjera uticaja na prekršioce namijenjena je samo za izjašnjavanje, a drugi oblici prijavljivanja na njih se ne odnose.

Blagovremeno dostavljanje informacija podrazumijeva ne samo poštovanje roka, već i pažnju na formu. Ukoliko inspektor utvrdi njegovu nesaglasnost sa zakonom utvrđenim, smatraće se da dokument nije prihvaćen (dopis Ministarstva finansija br. 03-02-07/1-456 od 07.11.2008.). Predstavnik preduzeća se o tome obavještava lično (u trenutku podnošenja) ili putem pošte. Poruka e-pošte možda neće stići do roka za dostavljanje informacija, neće biti vremena za ispravku.

Trenutni obrazac je odobren naredbom Federalne porezne službe br. MM-3-25 / [email protected] od 29.03.2007.godine odeljenje je objavilo uputstvo za popunjavanje u dopisu od 26.04.2007.godine br.ČD 6-25/ [email protected]

Kako se izračunava prosječan broj zaposlenih za novostvorene organizacije

U skladu sa uputstvima Inspektorata Federalne poreske službe, prilikom popunjavanja indikatora obrasca treba se rukovoditi Uredbom Rosstata broj 56 od 09.10.2006.. Uprkos nevažećim dokumentima, nova uputstva nisu data od strane poreskom odeljenju.

U skladu sa odredbama Rosstata, proračuni se vrše na osnovu radnog vremena, koji se popunjava svakodnevno. Osoblje na praznicima, vikendom se smatra prethodnim. Godišnja vrijednost indikatora je zbir mjesečnih vrijednosti.

Primjer

Firma "Lutik" registrovana je 16.05.2017.godine.Od 19.05.2017.godine za 14 krojaca je zaključen ugovor o radu, od kojih su 4 sklopile ugovor uz uslove 50% kraćeg radnog dana. Monter je dobio posao 21. maja. Ostala je jedna krojačica bolovanje od 28.05.

Rok za dostavu prosječnog broja novostvorene organizacije je 20. 06. 2017. Obračun izgleda ovako:

- Direktor, krojačice, montažer sa punim radnim vremenom: (1 x 16 + (14 - 4 - 1) x 13 + (1 x 9 + 1 x 11)) / 16 dana rada firme = (117 + 9 + 11) / 16 \u003d 153 / 16 \u003d 9,5625 zaokruženo na pune jedinice. Ispostavilo se 10 ljudi.

- Krojačice, raspoređene upola manje: 4 x 0,5 x 13 / 16 = 1,625, odnosno 2 zaposlena (rezolucija Rosstata, podstav a klauzule 11.3).

Iz obračuna su isključeni: advokat po građanskopravnom ugovoru koji je pripremio dokumentaciju i računovođa koji je 17. maja potpisao ugovor o radu i tog dana napisao molbu za studijsko odsustvo.

Dostavu prosječnog broja novostvorene organizacije poreskoj upravi izvršit će direktor na papiru lično u 2 primjerka - drugi je neophodan za stavljanje ocjene inspektora.

Izvještaj o prosječnom broju zaposlenih je obavezan za organizacije. Čak i organizacije koje nemaju zaposlene zaposlene po ugovoru o radu dužne su da prihvate ovu vrstu izvještavanje. Odvojeno, vrijedi govoriti o prosječnom broju zaposlenih za organizacije koje su prošle reorganizaciju, kao i novostvorene, te individualne poduzetnike koji nemaju zaposlene.

Obrazac izvještaja o prosječnom broju zaposlenih na obrascu KND-1110018 možete preuzeti na adresi.

Uzorak popunjavanja za predaju poreskoj upravi možete vidjeti na ovoj slici:

Ovu vrstu prijavljivanja sastavljaju sva pravna lica, kao i privatni preduzetnici koji imaju zaposlene na osnovu ugovora o radu i naloga za rad.

Iz ovoga proizilazi da nije potrebno dostavljati podatke o prosječnom broju zaposlenih kod individualnih preduzetnika bez zaposlenih. I to je istina. Ali, pripisivanje ove radnje postalo je legalno tek nakon 2014. godine, kada je ukinuta obaveza dostavljanja podataka o broju zaposlenih sa individualnih preduzetnika koji nisu imali zaposlene.

Vrijedi napomenuti da čak i ako je individualni poduzetnik mjesec dana u toku godine koja se ispituje imao zaposlene na osnovu ugovora o radu, on će morati podnijeti izvještaje Federalnoj poreznoj službi u skladu sa utvrđenom procedurom.

Reorganizacija

Reorganizovani objekti preduzetničku aktivnostčesto se nazivaju novonastalim. Činjenica je da pri promjeni menadžmenta, preusmjeravanju poslovnih aktivnosti i drugim globalnim promjenama u radu dolazi do gotovo potpunog restrukturiranja objekta, što je često praćeno promjenama u kadru, na primjer, otpuštanjima ili zapošljavanjem dodatnog osoblja. Reorganizovana preduzeća su takođe obavezna da izveštavaju o broju zaposlenih. Samo će tajming biti malo drugačiji.

Podatak o prosječnom broju zaposlenih u novoosnovanoj organizaciji mora se dostaviti najkasnije do 20. u mjesecu koji dolazi nakon datuma reorganizacije. Odnosno, ako je do promjene djelatnosti i preregistracije u Poreskoj upravi došlo u maju, onda se gore navedeni podaci moraju dostaviti prije 20. juna iste godine.

Datum u ovom slučaju će biti označen kao pravi, jer se informacija prikazuje na tekući datum. Naknadno izvještavanje o prosječnom broju zaposlenih izvršit će se prije 20. januara naredne godine.

Treba napomenuti da čak iu slučaju funkcionisanja organizacije nepotpuna godina kada se koristi formula za izračunavanje nazivnika je 12, odnosno redoslijed izračunavanja se ne mijenja.

Otvaranje LLC preduzeća

Što se tiče procesa, kada se otvori novo LLC preduzeće, primjenjuju se ista pravila koja se primjenjuju prilikom reorganizacije. Odnosno, stvoreni objekat preduzetničke delatnosti je dužan da dostavi izveštaj o broju najkasnije do 20. u mesecu koji sledi za mesecom nastanka.

Struktura dokumenta takođe ukazuje na datum kada se izveštaj priprema. Redoslijed izračunavanja je sačuvan. Procedura za podnošenje sljedećih izvještaja također ostaje ista.

Opšte tačke

Treba napomenuti da je bitno gdje podnijeti ovu vrstu izvještaja. Ako je reorganizacija uticala na teritorijalnu pripadnost predmeta preduzetničke delatnosti, onda će se isti morati ponovo registrovati kod poreskog organa po mestu obavljanja delatnosti. Shodno tome, oni će biti poslani tamo računovodstvene isprave. Dakle, preduzetnici, kao i lica koja prijavljuju, moraju unapred da saznaju pune nazive i šifre poreskih organa.

Ako je za vrijeme dok je IP promijenio mjesto registracije, tada se posao ponekad mora ponovo registrovati, to može biti zbog njegove teritorijalne pripadnosti. U ovom slučaju dokumenti se dostavljaju poreski organ u mjestu registracije poslovanja.

Kako popuniti formular

Za reorganizovane i novoosnovane organizacije, postupak popunjavanja obrasca za prijavu se ne razlikuje od onog koji koriste dugogodišnje organizacije, osim datuma za podnošenje prvog izveštajnog dokumenta:

- Obrazac se može popuniti ručno crnim mastilom ili kompjuterski.

- Obavezno je navesti puni naziv organizacije u skladu sa njenim statutarnim dokumentima.

- Naznačuje se TIN, ako nema dovoljno cifara, nule se stavljaju na početak.

- Broj je prikazan kao cijela brojka nakon zaokruživanja, ako je potrebno.

- Datum se postavlja u zavisnosti od trenutka izvještavanja, ako u trenutku kreiranja, onda stvarnog, ako do godišnji računi, zatim 1. januara.

- Izvještaje dostavljati na način propisan za sve organizacije.

- Ostaje uslov da ako je broj dostigao 100 ljudi, onda se prijava mora dostaviti u elektronskom obliku.

Dakle, izvještaj o prosječnom broju zaposlenih prilikom otvaranja DOO podnosi se na isti način kao i pri reorganizaciji preduzeća. Samo prvi put ovaj dokument se mora dostaviti najkasnije 20. dana nakon otvaranja mjeseca onim poreskim organima u kojima je organizacija registrovana.

Od 01.07.2017 pojavile su se fakture nova linija 8 "Identifikator državnog ugovora, sporazuma (sporazuma)". Naravno, ovaj rekvizit morate popuniti samo ako je dostupan. U suprotnom, ovaj red može jednostavno ostati prazan.

Rok za prosječan broj zaposlenih u novoosnovanoj organizaciji

Često novostvorene ruske organizacije upadaju u neočekivanu "zamku" pripremljenu za njih poresko zakonodavstvo, jer samo u roku od 20 dana od dana osnivanja novog pravnog lica dužni su da poreskoj upravi dostave podatke o broju zaposlenih. Pri tome, nije bitno da li organizacija ima zaposlene ili ne, kao i da li organizacija sprovodi aktivnosti, jer obaveza davanja informacija ne zavisi od toga. Za kršenje ovog roka postoje dvije odgovornosti: porezna – za organizaciju i administrativna – za direktora. Razmotrimo detaljnije rok za ispunjenje ove obaveze i odgovornost za njeno neispunjenje.

Kada predati prosječan broj novostvorene organizacije

Određivanje broja zaposlenih za izvještajni period a potreba da se podaci o takvoj količini šalju poreskim inspektoratima su obaveze koje nameće država ne samo pravna lica posluju više od godinu dana, ali i za nove organizacije.

Odredba kojom se novoosnovane organizacije obavezuju da daju podatke o broju zaposlenih sadržana je u st. 6 str.3 čl. 80 Poreskog zakona Ruske Federacije.

Rok za podnošenje ovog izvještaja je najkasnije do 20. u mjesecu koji slijedi nakon upisa o osnivanju pravnog lica u Jedinstvenom državnom registru pravnih lica.

Član 51. člana 8. Građanskog zakonika Ruske Federacije povezuje osnivanje organizacije sa datumom upisa podataka o njoj u Jedinstveni državni registar pravnih lica. Shodno tome, rokovi za dostavu prosječnog broja novih organizacija računaju se upravo od dana njihovog upisa u Jedinstveni državni registar pravnih lica.

Obrazac za popunjavanje podataka nalazi se u prilogu Naloge poreska služba od 29.03.2007.

Podatke moraju dostaviti sve organizacije, bez obzira na pokazatelj prosječnog broja zaposlenih (Dopis Poreske službe od 09.07.2007.).

Izveštaj treba da sadrži indikator broja zaposlenih na određeni datum. U ovom slučaju, ovaj datum nije datum osnivanja organizacije, već 1. dan u mjesecu u kojem se podaci dostavljaju.

Na primjer, ako je upis o organizaciji napravljen u Jedinstvenom državnom registru pravnih lica 31. januara 2017. godine, tada:

- odgovarajući indikator je dat u izvještaju od 1. februara 2017. godine;

- podatke je potrebno dostaviti poreskoj upravi najkasnije do 20. februara 2017. godine.

Odgovornost za nedavanje informacija na vrijeme

Ako organizacija ne ispuni obavezu podnošenja izvještaja o broju zaposlenih u pitanju, onda će, bez obzira na to da li je zaposlila zaposlene, suočiti se s štetnim posljedicama u vidu novčane kazne od dvije stotine rubalja (čl. 1, član 126. Poreskog zakona Ruske Federacije). Tome će prethoditi sastavljanje akta od strane poreskih organa o uočenoj povredi i standardna procedura za donošenje odluke od strane rukovodstva poreske inspekcije uz razmatranje materijala predmeta i prigovora (ako ih ima).

Osim toga, poreski organi će sastaviti protokol za šefa organizacije prema dijelu 1. čl. 15.6 Zakonika o upravnim prekršajima Ruske Federacije i poslati materijale slučaja o otkrivenom prekršaju Prekršajnom sudu na krivično gonjenje u vidu novčane kazne, čiji će iznos odrediti mirovni sudija u raspon od 300 do 500 rubalja.

Dakle, pitanje kada dostaviti prosječan broj novostvorene organizacije postaje vrlo relevantno za svaku organizaciju odmah nakon njenog osnivanja. Ako se ovaj problem ne riješi na vrijeme, tada će doći do štetnih posljedica za organizaciju i njenog lidera u vidu poreznih i administrativnih kazni.