Поступило сырье на склад проводка. Приобретение сырья и материалов для производственных нужд: проблемы учета и налогообложения

Проводки по материалам отражают состояние, наличие и использование МПЗ в процессе хозяйственной деятельности субъекта. Ни одну организацию невозможно представить без проводок по материалам в бухгалтерском учете, равно как и без использования канцелярии, инвентаря, сырья и топлива.

Что относится к материалам?

В процессе работы, направленной на получение прибыли, хозяйственные субъекты часто сталкиваются с необходимостью покупки сопутствующих материалов. Данный вид имущества относится к малоценному и редко приобретается с целью дальнейшей перепродажи. Материально-производственные запасы (МПЗ) идут на производственные или управленческие нужды.

Порядок учета и движения материалов должен быть отражен в учетной политике предприятия, которую каждый хозяйствующий субъект вправе формировать самостоятельно, не нарушая при этом требований действующего законодательства. Правила использования информации по материалам регулируются ПБУ 5/01 «Учет материально-производственных запасов», утвержденным приказом Минфина РФ от 09.06.2001 № 44н. Также на основании ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 № 26н, к МПЗ относится оборудование, стоимость которого не превышает 40 000 руб.

Какие виды материалов существуют?

Материалы имеют разнообразную группировку по назначению и характеру использования. В зависимости от этих условий материалы организации группируются по следующим субсчетам:

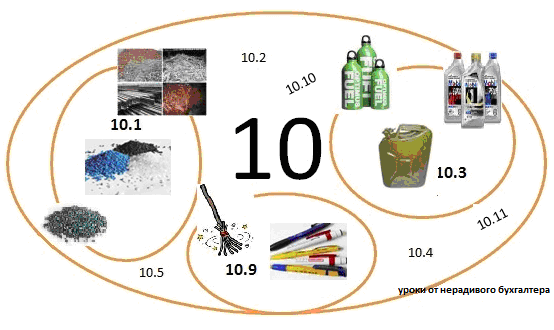

- 10-1 — субсчет «Сырье и материалы»: здесь учитываются запасы, входящие в состав производимой продукции, которые участвуют в процессах изготовления, переработки.

- 10-2 — субсчет «Комплектующие изделия, покупные полуфабрикаты»: приобретаются для дальнейшего комплектования выпускаемой продукции.

- 10-3 — субсчет «ГСМ»: отражается движение топлива, в том числе бензина и дизеля, а также смазочных материалов, необходимых в процессе эксплуатации транспортных средств.

- 10-5 — субсчет «Запчасти»: применяется для отражения движения материалов, использующихся как запчасти в транспортных средствах и прочем оборудовании.

- 10-6 — субсчет «Прочие материалы»: включают в себя МПЗ, необходимые в хозяйственной деятельности субъекта.

- 10-9 — субсчет «Инвентарь»: сюда входят материалы, используемые как инвентарь и прочие хозяйственные принадлежности.

- 10-10 — субсчет «Специальная оснастка и спецодежда на складе»: показывает наличие специального оборудования, обмундирования, спецформы на складе.

- 10-11 — субсчет «Специальная оснастка и спецодежда в использовании»: фиксирует данный вид материалов в эксплуатации.

Учет материалов

В целях контролирования наличия и движения МПЗ используют унифицированные формы, утвержденные постановлением Госкомстата РФ от 30.07.1997 № 71а.

Важно! Обратите внимание, что начиная с 2013 года нормы закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ позволяют далее не брать унифицированные формы за основу как обязательные к применению. Но хотя субъекты хозяйственной деятельности вправе разработать свою документацию, многие всё же предпочитают использовать разработанные и утвержденные ранее формы, среди которых встречаются следующие:

- требование-накладная;

- накладная на отпуск материалов на сторону;

- приходный ордер;

- лимитно-заборная карта.

Материалы оприходуются по фактической себестоимости, зафиксированной в документации при поступлении. Для отражения движения МПЗ существует счет 10 «Материалы». К счету применяются субсчета, обозначающие общие группы какого-либо вида МПЗ. Так, как было сказано выше, для учета топлива применяется субсчет 10-3, для сырья, используемого в производственной деятельности ― субсчет 10-1. Прочие материалы, идущие на административные нужды, в том числе канцтовары, относятся к субсчету 10-6.

МПЗ в организации учитываются либо по их фактической себестоимости поступления, либо по учетным ценам, что должно быть закреплено в учетной политике. При использовании 2-го варианта следует применять счет 16 «Отклонение в стоимости материальных ценностей» и счет 15 «Заготовление и приобретение материальных ценностей» для отражения разницы между учетной и фактической стоимостью.

Пример 1. ООО «Ретро» закрепило в своей учетной политике необходимость принимать материалы по учетным ценам. Поступила партия сырья (сахарный песок) для дальнейшего использования в производстве в количестве 100 кг на сумму 4 000 руб. Принятые учетные (плановые) цены по данной позиции ― 45 руб. за 1 кг. Выполнены следующие проводки:

- Дт 15 ― Кт 60 (4 000 руб.) ― оприходовано поступление сырья (сахарного песка) от поставщика.

- Дт 19 — Кт 60 (720 руб.) — выделен НДС.

- Дт 10-1 ― Кт 15 (4 500 руб.) ― принято сырье по учетным ценам.

- Дт 15 ― Кт 16 (500 руб.) ― списано превышение учетной стоимости над фактической.

Если учетная цена была бы меньше фактической себестоимости, то последняя проводка имела бы следующий вид:

Дт 16 ― Кт 15 ― списана разница в превышении себестоимости товара над учетными ценами.

Пример 2. ООО «Радуга» при поступлении материалов оприходует их по фактической себестоимости. При покупке канцелярии (20 карандашей на общую сумму 1 000 руб.) для административных нужд были сделаны следующие проводки:

- Дт 10-6 ― Кт 60 (1 000 руб.) ― канцтовары закуплены у поставщика.

- Дт 19 — Кт 60 (180 руб.) — выделен НДС.

- Дт 26 ― Кт 10-6 (1 000 руб.) ― канцтовары переданы по требованию-накладной для нужд управленческого аппарата.

Обратите внимание: при поступлении МПЗ не учитываются суммы НДС и прочих возмещаемых налогов.

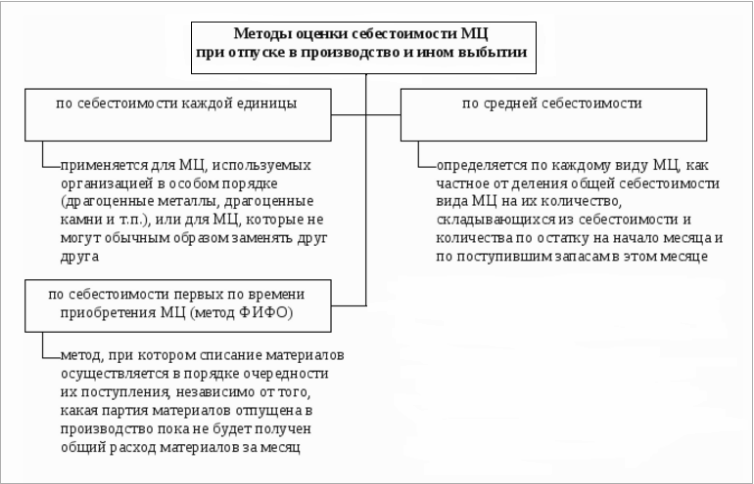

После поступления материалы списываются в производство или на иные общехозяйственные нужды одним из существующих способов, который также необходимо отразить в учетной политике:

- По средней себестоимости — при списании формируется средняя цена 1 единицы однородного материала.

- По себестоимости каждой единицы — подходит для немногочисленных групп МПЗ в тех случаях, когда имеется возможность формировать стоимость каждой единицы.

- Методом ФИФО — данный способ позволяет учитывать в расходах себестоимость первых поступивших материалов.

Проводки по поступлению и выбытию материалов

Существует несколько путей поступления МПЗ в организацию: приобретение за плату, принятие в качестве вклада от учредителей, изготовление материалов, безвозмездное получение и пр.

В зависимости от способа поступления в бухучете появляются следующие проводки по материалам :

- Дт 10 ― Кт 60: поступление по накладной от поставщика; осуществление оптовой поставки товара производится по договору продажи.

- Дт 10 ― Кт 71: приобретение за наличный расчет подотчетным лицом.

- Дт 10 ― Кт 75: вклад учредителя; оценочная стоимость МПЗ должна быть согласована с лицом, вносящим данное имущество.

- Дт 10 ― Кт 91: отражено безвозмездное поступление; в качестве суммы в данном случае принимается рыночная стоимость материала.

Если при поступлении в стоимости материала учтен НДС, то его сумма отражается в отдельной строке.

Пример 3. ООО «Мотив» закупило партию бумаги (100 пачек) для канцелярских нужд по накладной на общую сумму 17 700 руб., в том числе НДС 18% 2 700 руб. Организация сделала следующие проводки:

- Дт 10-6 ― Кт 60 (15 000 руб.) ― поступила партия бумаги.

- Дт 19-3 ― Кт 60 (2 700 руб.) ― отражена сумма входного НДС.

- Дт 68-2 ― Кт 19-3 (2 700 руб.) ― сумма НДС принята к возмещению.

- Дт 60 ― Кт 51 (17 700 руб.) ― произведен расчет с поставщиком через расчетный счет.

Подробнее о формировании НДС при покупке МПЗ см. в материале .

Если организация применяет режим налогообложения, исключающий использование НДС (УСН, ЕНВД), то следует оприходовать на счет 10 всю стоимость материалов. В этом случае НДС к возмещаемым налогам не относится, а учитывается при формировании себестоимости.

Отпуск МПЗ на сторону может производиться по следующему ряду причин:

- Дт 20 (23, 25, 26) ― Кт 10: выдача со склада на производственные или общехозяйственные нужды организации; передача осуществляется по лимитно-заборным картам или требованиям-накладным.

- Дт 10 ― Кт 10 (разные субсчета): передача МПЗ со склада в цеха; оформляется документом на внутреннее перемещение.

- Дт 94 ― Кт 10: отражено безвозмездное списание материалов в результате порчи или хищения. Как правило, недостаток МПЗ выявляется в результате проведенной инвентаризации; составляется акт о списании материалов.

- Дт 99 ― Кт 10: материалы были утрачены вследствие стихийного бедствия; операция отражается при помощи акта о списании.

- Дт 91― Кт 10: отражение передачи (продажи) материалов на сторону; используется фактическая себестоимость.

Итоги

Любое движение материально-производственных запасов должно быть оформлено первичными документами и зафиксировано в учете бухгалтерскими проводками. Поступление материалов и использование их в производстве или в прочей хозяйственной деятельности позволяет уменьшить налогооблагаемую прибыль.

МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

Бухгалтер отражает следующие проводки по материалам:

Поступление на основании авансовых отчетов

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

Продажа на сторону

ООО «Дормидонтов и К» реализует фирме «Геркулес» товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

Основные проводки по учету материалов при реализации на сторону:

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче.

Счет 10 «Материалы», предназначен для учета материально – производственных запасов предприятия (сырья, топлива, запасных частей и т.д.).

Счет активный, синтетический, имеет несколько субсчетов. О том, какие бывают счета, можно прочитать . В разрезе счета можно вести аналитический учет по видам материально — производственных ценностей.

К счету 10 “Материалы” могут быть открыты субсчета:

- 10-1 “Сырье и материалы”;

- 10-2 “Покупные полуфабрикаты и комплектующие изделия, конструкции и детали”;

- 10-3 “Топливо”;

- 10-4 “Тара и тарные материалы”;

- 10-5 “Запасные части”;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- и другие.

По Дебету счета 10 отражаются любые поступления материалов, по Кредиту их списание (выбытие).

По Дебету счета 10 отражаются любые поступления материалов, по Кредиту их списание (выбытие).

Сальдо счета 10 «Материалы» может быть только дебетовым, так как счет активный!

Предлагаю рассмотреть основные типовые проводки по счету 10.

- Поступили материалы от поставщика Д-10 К-60/76

- Отражен НДС по поступившим материалам Д-10 К-60/76.

- Поступили материалы от подотчетного лица Д-10 К-71.

- Оприходованы материалы, внесенные в качества вклада в уставный капитал Д-10 К-75.

- При инвентаризации выявлены неучтенные материалы Д-10 К-91

- Оприходованы материалы полученные вследствие ликвидации основного средства Д-10 К-91

- Получены материалы, переданные другой организацией на безвозмездной основе Д-10 К-98.

- Списаны материалы на непроизводственные нужны (улучшение условий труда) – Д- 91 К-10.

- Возвращены материалы из производства Д-10 К-20.

- Списаны материалы на строительство основного средства Д-08 К-10.

- Списаны материалы на основное производство Д-20 К-10.

- Списаны материалы на вспомогательное производство Д-23 К-10.

- Стоимость материалов учтена в составе расходов на продажу Д-44 К-10.

- Списана стоимость материалов пострадавших при чрезвычайных ситуациях (пожар) – Д-99 К-10.

Предприятие вправе списывать материалы на производство следующими методами оценки.

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения). К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Учет поступления материалов по договору поставки. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору поставки. Правовые основы, определяющие порядок формирования договора поставки, определены в главе 30 §3 "Поставка товаров" ГК РФ.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов | ||||

| Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) |

|||

| Сумма НДС | Счет фактура |

|||

| Сумма НДС | Счет фактура Книга покупок Товарная накладная (форма № ТОРГ-12) |

|||

| Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы | Покупная стоимость товаров | Банковская выписка Платежное поручение |

||

| Проводки по учету поставки материалов по предоплате | ||||

| Отражается предоплата поставщику за материалы | Сумма предварительной оплаты | Банковская выписка Платежное поручение |

||

| Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) |

||

| Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

| Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактура Книга покупок Товарная накладная (форма № ТОРГ-12) |

||

| Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалы | Бухгалтерская справка-расчет | |||

Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от подотчетных лиц на основании авансовых отчетов и прилагаемых к ним первичных документов (товарных накладных, счетов фактур).

Поступление материалов от подотчетного лица можно отразить в двух вариантах:

- В первом варианте рассмотрена стандартная схема проводок, отражающая поступление материалов со счета 71 "Расчеты с подотчетными лицами" . Недостаток данного варианта заключается в том, что в учете не отражается поставщик, от которого получены материалы и по которому возмещен НДС.

- Во втором варианте поступление материалов отражается в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" и далее, закрывается задолженность перед поставщиком в корреспонденции со счетом 71 "Расчеты с подотчетными лицами". При данном варианте отражения появляется дополнительная возможность анализа поставок в разрезе поставщиков

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по стандартной схеме | ||||

| Сумма, выданная в подотчет | ||||

| Отражается поступление материалов от подотчетного лица на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) Авансовый отчет |

||

| Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

| Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактура Книга покупок Товарная накладная (форма № ТОРГ-12) |

||

| Вариант бухгалтерских проводок, отражающих поступление материалов от подотчетных лиц по схеме, использующей счет расчетов с поставщиками | ||||

| Отражается выдача денежных средств из кассы организации подотчетному лицу | Сумма, выданная в подотчет | Расходный кассовый ордер. Форма № КО-2 | ||

| Отражается поступление материалов от поставщика на склад организации на основании первичных документов, приложенных к авансовому отчету. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) |

||

| Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12) Счет фактура |

||

| Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактура Книга покупок Товарная накладная (форма № ТОРГ-12) |

||

| Отражается оплата поставщику подотчетным лицом за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчет Авансовый отчет |

||

Учет поступления материалов по договору мены. Бухгалтерские проводки

Правовые основы, определяющие порядок формирования договора мены, определены в главе 31 "Мена" ГК РФ . Более подробно методика отражения операций поставки по договору мены рассмотрена в статье "Учет купли-продажи товаров по договору мены"

Стоимость материалов, подлежащих передаче, устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных материалов.

Ниже приведены бухгалтерские проводки, отражающие учет поступления материалов от поставщиков по договору мены с обычным порядком перехода права собственности на материалы, согласно 62.01

Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

По учредительному договору учредители (участники) вносит в уставный (складочный) капитал организации различного рода имущество, в том числе и материалы. Согласно п.8 ПБУ 5/01 «Учет материально-производственных запасов» фактическая себестоимость материально-производственных запасов (материалов), внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации.

Исходя из вышеприведенных положений, поступление материалов по учредительному договору можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражаем поступление материалов по учредительному договору. Субсчет счета 10 определяется видом поступаемых материалов | Оценочная стоимость материалов, согласованная учредителями | Приходный ордер (ТМФ № М-4) |

||

| Если учредитель, передающий материалы в уставной капитал организации, согласно п. 3 статьи 170 НК РФ восстанавливает НДС, принимающая сторона должна сделать данную проводку | Сумма восстановленного учредителем НДС | Счет фактура Акт приема передачи материалов |

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 "Доходы организации" , доходы в виде безвозмездного получения имущества признаются "по мере образования (выявления)."

В налоговом учете, согласно пп. 1 п. 4 статьи 271 "Порядок признания доходов при методе начисления" НК РФ , доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 "Учет материально-производственных запасов" "фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно... определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету".

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.

Основным инструментом бизнеса является бухгалтерский учет. Это главный механизм управления всеми процессами: от производства до продажи продукции. Он способствует развитию производства, планирования, анализа и прогнозирования.

Основным звеном в ведении учета на предприятии является бухгалтерский учет материалов. Это составная часть которая необходима для успешного существования и развития его деятельности.

Материалы задействованы в сфере производства и являются его основой. Они обеспечивают процесс выпуска продукции и участвуют в образовании стоимости.

Учет материалов способен влиять на эффективность деятельности предприятия в целом, от его правильной организации зависит определение потребности производства в различных материалах. Рациональная обеспеченность ими приводит к сокращению затрат, росту финансовых результатов, слаженности всех процессов. Излишние запасы материалов ведут к замораживанию денежных ресурсов и торможению их оборачиваемости. Предприятие несет убытки из-за дополнительных средств, необходимых для складирования и хранения, значительно увеличивается налог на имущество. К перебоям в производстве может привести нехватка нужных материалов, что повлияет на сроки выполнения компанией обязательств по выпуску продукции. Оба случая негативно сказываются на финансовом результате и ведут к снижению прибыли.

![]()

Учет материалов выполняет такие основные задачи:

Контроль сохранности ресурсов;

Соответствие запасов нормативам;

Контроль над организацией снабжения производства материалами;

Расчет фактических затрат на заготовку материалов;

Распределение стоимости материалов по статьям калькуляции.

Участвуют в производственном процессе лишь один раз. Стоимость их полностью переносится на созданную продукцию. Этим они отличаются от основных фондов. Учет материалов позволяет своевременно возобновлять материальные запасы.

В себестоимости продукции материальные ресурсы имеют значительный вес. Качественный учет материалов и рациональное расходование влияют на увеличение показателей финансовой деятельности предприятия.

Поступление материалов осуществляется на основании договора поставки. Бухгалтерия на основании сопровождающих документов производит учет материалов. Проводки, отражающие поступление на склад от поставщика:

Дт 10 Кт 60.01 - поступление материалов на склад от поставщика.

19.3/60.01 - сумма НДС, относящаяся к полученным материалам.

68.2/19.3 - сумма из бюджета.

60.01/51 - сумма погашения задолженности поставщику за полученные товары.

60.02/51 - предоплата поставщику за будущую поставку товаров.

60.01/60.02 - сумма, отражающая оплату поставщику ранее перечисленной предоплатой.

Если материалы приобретены подотчетным лицом, то оформляется проводка:

71/50.01 - выдача денег из кассы предприятия.

10/71 - сумма поступивших на склад материалов от подотчетного лица.