Неправильное списание материалов. Нормы списания материалов в строительстве

При любом хозяйственном процессе неизбежны потери материальных ценностей - так называемые технологические потери. Причинами таких потерь могут быть некачественное сырье, поломка производственного оборудования или неправильно рассчитанные нормы и другие. В налоговом учете технологические потери в пределах установленного норматива учитываются в составе материальных расходов.

В данном разделе мы рассмотрим: понятие технологических потерь, экономическое обоснование и документальное подтверждение технологических потерь, порядок их отражения в бухгалтерском и налоговом учете организации.

Технологическими потерями признаются потери при производстве и (или) транспортировке товаров (работ, услуг), обусловленные технологическими особенностями производственного цикла и (или) процесса транспортировки, а также физико-химическими характеристиками применяемого сырья.

В соответствии с пп. 3 п. 7 ст. 254 Налогового кодекса Российской Федерации (далее - НК РФ) технологические потери при производстве или транспортировке товаров (работ, услуг) для целей налогообложения прибыли организаций приравниваются к материальным расходам.

Таким образом, потери сырья и материалов, понесенные организацией при производстве или транспортировке готовой продукции, могут быть списаны в уменьшение налоговой базы по налогу на прибыль организаций как технологические потери.

Согласно п. 1 ст. 252 НК РФ для целей налогообложения прибыли организаций при отнесении к материальным расходам технологических потерь при производстве или транспортировке важным является факт их экономической обоснованности и документального подтверждения.

Для соблюдения вышеназванных требований необходимо разработать, утвердить и экономически обосновать нормативы технологического производства. Для учета технологических затрат данное требование изложено в Письме Минфина России от 1 ноября 2005 г. N 03-03-04/1/328.

Обычно норматив безвозвратных отходов для конкретного вида сырья и материалов, используемых в производстве, определяется исходя из технологических особенностей производственного цикла или процесса транспортировки.

Нормативы технологических потерь оформляются внутренними документами, которые не имеют унифицированной формы. В частности, ими могут быть технологические карты, сметы технологического процесса или иные аналогичные документы.

В том случае, если на предприятии не составляется технологическая карта или иной аналогичный документ, подтверждением расходов в виде технологических потерь при производстве или транспортировке являются отраслевые нормативные акты, расчеты и исследования технологических служб организации либо иные лимиты, регламентирующие ход технологического процесса.

Таким образом, расходы в виде технологических потерь учитываются в целях налогообложения прибыли в составе материальных расходов при наличии документального подтверждения факта таких потерь в пределах обоснованных нормативов. Аналогичного вывода придерживаются налоговые органы в Письме УФНС России по г. Москве от 18 февраля 2008 г. N 20-12/015184, а также Минфин России в своем Письме от 27 марта 2006 г. N 03-03-04/1/289.

В бухгалтерском учете стоимость сырья, списанного в производство, признается в качестве материальных затрат расходом по обычным видам деятельности и отражается по дебету счета 20 "Основное производство" в корреспонденции с кредитом счета 10 "Материалы", субсчет 1 "Сырье и материалы", на основании п. п. 5, 7, 8 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н, Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31 октября 2000 г. N 94н.

Сформированная фактическая себестоимость продукции списывается со счета 20 "Основное производство" в дебет счета 43 "Готовая продукция".

Пример. Организация ООО "Принта" осуществляет полиграфическую деятельность. В текущем месяце в производство было передано 10 тонн сырья по цене 10 руб. за килограмм на сумму 100 000 руб. Печатная продукция была реализована в этом же месяце.

Норматив технологических потерь, связанных с процессом производства печатной продукции согласно технологической карте, составляет 4% от объема, отпущенного в производство. Фактическая величина технологических потерь составила 350 кг.

В учетной политике для целей налогового учета организация установила, что технологические потери являются прямыми материальными расходами.

Поскольку фактическая величина технологических потерь (350 кг) не превышает норматив, установленный в технологической карте, - 400 кг (10 000 кг x 4%), то такие потери можно учесть в составе материальных расходов в целях налогообложения прибыли в полном объеме, то есть в сумме 3500 руб. (10 руб. x 350 кг).

Как уже отмечалось, при исчислении налога на прибыль технологические потери включаются в состав материальных расходов у налогоплательщиков, деятельность которых связана с переработкой сырья. Такие потери относятся к прямым материальным расходам.

Дебет счета 43 "Готовая продукция" Кредит счета 20 "Основное производство" - 100 000 руб. - списана фактическая себестоимость готовой продукции, включая технологические потери;

Дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж", Кредит счета 43 "Готовая продукция" - 100 000 руб. - списана себестоимость печатной продукции.

Нередко на практике технологические потери превышают норматив, установленный технологической картой. В этом случае для подтверждения показателей фактических расходов сырья одной технологической карты недостаточно. Должен быть еще составлен документ, объясняющий причины отклонений от установленных норм. Например, решение компетентной комиссии, зафиксированное документально.

Также составляется акт на сверхнормативные технологические потери, в котором указываются причины отклонений от установленных норм. Проводится расследование данных причин, устанавливаются факторы, которые привели к увеличению технологических потерь, в отношении каждой конкретной ситуации.

Примерная номенклатура причин отклонения от норм расхода материалов приведена в Приложении 4 к Методическим указаниям по учету материально-производственных запасов, утвержденным Приказом Минфина России от 28 декабря 2001 г. N 119н. К таким причинам, в частности, относятся:

Несоответствие материалов, покупных полуфабрикатов и комплектующих изделий техническим условиям;

Потери, вызванные доработками по требованию заказчика или разработчика;

Замена материалов, полуфабрикатов и комплектующих изделий, предусмотренных технологией, другими материалами, полуфабрикатами и комплектующими изделиями;

Нарушение технологического процесса;

Использование полноценных материалов взамен отходов;

Раскрой материала;

Прочие причины.

Минфин России в своем Письме от 17 мая 2006 г. N 03-03-04/1/462 указал, что сверхнормативные потери как необоснованные не могут уменьшать налогооблагаемую прибыль налогоплательщика.

Таким образом, по мнению Минфина России, технологические потери сверх установленных норм нельзя учесть в составе материальных расходов в целях налогообложения прибыли организации.

Пример. Изменим условие предыдущего примера. Допустим, что фактическая величина технологических потерь составила 5% от объема отпущенного в производство сырья.

Напомним, что величина технологических потерь по норме составляет: 400 кг (10 000 кг x 4%).

Фактическая величина технологических потерь будет равна: 500 кг (10 000 кг x 5%).

Сумма сверхнормативных расходов составит: 1000 руб. ((500 кг - 400 кг) x 10 руб.).

Поскольку фактическая величина технологических потерь (500 кг) превышает норматив, установленный в технологической карте (400 кг), то такие потери учитываются в составе материальных расходов в целях налогообложения прибыли только в пределах норм. Сумма же превышения лимита при расчете налога на прибыль не учитывается.

Следовательно, в налоговом учете организации ООО "Принта" в составе материальных расходов в целях налогообложения прибыли можно учесть технологические потери в размере 99 000 руб. (100 000 руб. - 1000 руб.).

Кроме того, необходимо учесть, что согласно Положению по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденному Приказом Минфина России от 19 ноября 2002 г. N 114н, сверхнормативная сумма технологических потерь будет являться постоянной разницей, которая, в свою очередь, приведет к образованию постоянного налогового обязательства.

Постоянное налоговое обязательство в нашем примере будет равно: 200 руб. (1000 руб. x 20%).

В бухгалтерском учете организации ООО "Принта" будут сделаны следующие проводки:

Дебет счета 20 "Основное производство" Кредит счета 10 "Материалы", субсчет 1 "Сырье и материалы", - 100 000 руб. (10 000 кг x 10 руб.) - сырье передано в производство;

Дебет счета 43 "Готовая продукция" Кредит счета 20 "Основное производство" - 99 000 руб. - списана фактическая себестоимость готовой продукции, включая технологические потери в пределах норм;

Дебет счета 90 "Продажи", субсчет 2 "Себестоимость продаж", Кредит счета 43 "Готовая продукция" - 99 000 руб. - списана себестоимость печатной продукции;

Дебет счета 91 "Прочие доходы и расходы", субсчет 2 "Прочие расходы", Кредит счета 20 "Основное производство" - 1000 руб. - отражены расходы, превышающие норму технологических потерь;

Дебет счета 99 "Финансовый результат", субсчет "Постоянное налоговое обязательство", Кредит счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по налогу на прибыль", - 200 руб. (1000 руб. x 20%) - отражено постоянное налоговое обязательство.

Однако судебная практика по поводу включения сверхнормативных технологических потерь в составе материальных расходов в целях налогообложения прибыли придерживается иной точки зрения. Например:

Постановление ФАС Московского округа от 26 декабря 2007 г. N КА-А40/13358-07, согласно которому технологические потери при производстве приравниваются для целей налогообложения прибыли к материальным расходам и их списание на затраты не связывается гл. 25 НК РФ с какими-либо нормативами. К подобным расходам предъявляются общие требования, установленные в п. 1 ст. 252 НК РФ, то есть они должны быть экономически обоснованными и документально подтвержденными;

Постановление ФАС Западно-Сибирского округа от 8 октября 2007 г. N Ф04-6922/2007(38872-А03-15). Учитывая пп. 3 п. 7 ст. 254 НК РФ, а также то, что все спорные суммы понесены налогоплательщиком для осуществления им основной деятельности в целях получения дохода, апелляционная инстанция пришла к выводу, что данные расходы связаны с производством и реализацией и соответствуют требованиям п. 1 ст. 252 НК РФ;

Постановление ФАС Северо-Кавказского округа от 27 сентября 2006 г. N Ф08-4818/2006-2043А, в котором суд установил, что сверхнормативные расходы воды предприятия являются экономически оправданными, поскольку они связаны со сверхнормативной потерей воды при водоснабжении.

Исходя из вышесказанного, можно сделать следующий вывод: по мнению арбитражных судов, сверхнормативные технологические потери можно учесть в составе материальных расходов в целях налогообложения прибыли организации при условии, что они удовлетворяют требованиям п. 1 ст. 252 НК РФ, то есть они должны быть экономически обоснованными и документально подтвержденными. Однако следует иметь в виду, что экономическую обоснованность сверхнормативных технологических потерь нужно будет доказывать налогоплательщику в суде.

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

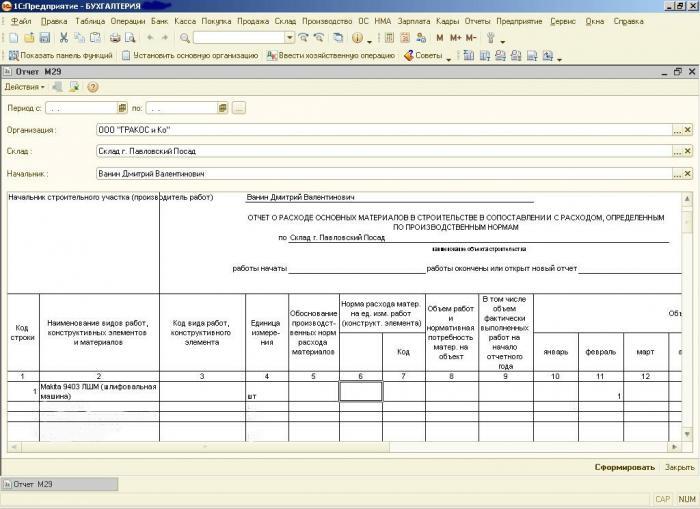

Форма М-29 на списание материалов (образец заполнения)

В строительстве устанавливаются нормы расхода материалов по видам строительных работ и объектов. Для того, чтобы отслеживать расход материалов, на прораба возлагается обязанность представлять отчет по форме М-29 на списание материалов. Образец заполнения документа будет приведен в данной статье.

Общие положения

Форма указанного отчета и порядок его составления содержатся в Инструкции , закрепленной Приказом ЦСУ СССР от 24.11.1982 N 613.

Согласно данной Инструкции рассматриваемый отчет используется в целях:

- списания материалов на себестоимость СМР (строительно-монтажных работ);

- сопоставления фактического расхода стройматериалов с нормативным расходом, установленным для данных работ.

С помощью данного документа определяется себестоимость объекта строительства, а также выявляются перерасход материалов и его причины.

Форма М-29 ведется в течение года на каждый строительный объект.

Если на объекте осуществляют деятельность несколько прорабов, то отчет ведется начальником участка.

Документ ежемесячно должен представляться в ПТО (производственно-технический отдел) и бухгалтерию. В ПТО при этом должны находиться дубликаты отчетов по каждому объекту. В них ежемесячно из отчетов прорабов переносятся сведения о расходе материалов. По завершении проверки отчет направляется на утверждение руководителю строительной организации и в течение 3-4 дней возвращается прорабу. Если в отчетном месяце имел место перерасход, прораб вместе с отчетом должен представить объяснительную записку по установленной форме, раскрывающую его причины.

Отчет М-29 включает два раздела.

В первом разделе приводятся объем СМР и нормативная потребность в стройматериалах. При этом первая часть заполняется прорабом, а вторая — производственно-техническим отделом организации до начала строительства.

Во втором разделе осуществляется сопоставление фактически произведенного расхода основных материалов с нормативным расходом. Данный раздел заполняется прорабом.

Отчет формируется на основании:

- журнала учета выполненных работ КС-6;

- утвержденных норм расхода материалов (общих, ведомственных и местных);

- первичных документов по учету материалов (в том числе лимитно-заборных карт, накладных, требований и др.).

В таблице второго раздела отражаются количество материалов, потраченных за каждый отчетный месяц, экономия (со знаком «минус») либо перерасход (со знаком «плюс»), а также количество материалов, которые могут быть списаны на себестоимость СМР.

Графа «Итого на начало года» заполняется, только если строительство ведется более года. Если идет только первый год строительства, в этой графе проставляются прочерки.

Прораб подписывает отчет и представляет его в ПТО и бухгалтерию для проверки. Проверяющие по результатам проверки также проставляют на отчете свои подписи. Руководитель организации, утверждая отчет, указывает в нем количество материалов, которое подлежит списанию на себестоимость СМР.

Исходя из данных второго раздела, утвержденных руководителем, строительной организацией ежеквартально подготавливается отчет по форме N 20-сн о расходе материалов и изделий в строительстве в сравнении с производственными нормами.

Образец заполнения формы М-29

После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

Все строительные материалы подлежат обязательному списанию. При этом организация самостоятельно утверждает нормы списания материалов в строительстве на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования могут быть использованы нормы расхода материалов в строительстве, заложенные в сметах.

Основанием для списания строительных материалов являются следующие документы:

- журнал учета выполненных работ по форме КС-6а по каждому объекту строительства;

- производственные нормы расхода основных строительных материалов, разрабатываемые самой строительной организацией и утверждаемые ежегодно ее руководителем;

- объектные и локальные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по видам работа и конструктивным;

- материальный отчет по формеМ-19 по материально-ответственному лицу: начальнику строительного участка или производителю работ;

- ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов. Но в последнем альбоме Росстроя унифицированных форм первичной документации по учету строительных работ такая форма отсутствует. Теперь строительная организация может самостоятельно разрабатывать свою форму отчета. В ней обязательно должно быть указано следующее:

- наименование документа;

- дата составления;

- наименование строительной организации;

- содержание работы;

- ее измеритель в денежном и натуральном выражении;

Способы списания материалов в строительстве

При списании материалы должны быть оценены. Оценку их можно выполнять одним из четырех способов:

- определить себестоимость каждой единицы;

- определить среднюю себестоимость;

- обратиться к методу ФИФО;

- воспользоваться методом ЛИФО.

Избранный способ в отношении какой-либо группы материалов должен оговариваться в учетной политике предприятия и применяться в течение отчетного года.

Оценка по себестоимости каждой единицы

Этот метод используется в случаях:

- когда строительная организация имеет в запасе относительно небольшую номенклатуру материалов. Это позволяет отследить, из какой именно партии закупки списываются материалы;

- когда списанию подлежат материалы, стоящие на особом учете;

- если материалы приобретались в единичном количестве под строительство конкретного объекта.

Несмотря на сложность оценки по себестоимости каждой единицы, этот метод хорош тем, что материалы списываются по реальной себестоимости. Однако он требует четкого учета каждой покупки. При использовании этого метода надо знать, из какой именно партии берется данный материал, и списывать его по цене именно этой закупки.

Оценка средней себестоимости

Этот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

- исчисляется стоимость группы материалов на начало месяца и приобретенных до конца этого месяца;

- исчисляется количество материалов этой же группы за отчетный период (сумма остатка на начало месяца и количества приобретенного в течение месяца);

- полученная стоимость делится на количество материалов.

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала. Она отличается от взвешенной оценки тем, что при расчете вместо количества материалов, приобретенных в течение отчетного периода, учитывается только их поступление на момент списания (с учетом остатков на начало месяца).

Метод ФИФО

По методу ФИФО материалы списываются в производство в той очередности, в которой их приобретали. В первую очередь списываются партии, приобретенные ранее. Причем списанные (отпущенные) материалы списываются по их фактической себестоимости, а остатки оцениваются по себестоимости последней закупки.

Списание материалов по методу ФИФО можно выполнить по двум вариантам:

1 вариант:

- В первую очередь списываются материалы первой партии материалов по их фактической себестоимости. Если количество в этой партии не покрывает потребности в списании, то списывается вторая партия уже по ее фактической себестоимости и т.д.

- Для определения остатка из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца) вычитается стоимость списанных материалов.

2 вариант:

- сначала определяется общая стоимость материалов, поступивших за месяц (с учетом остатка на начало месяца);

- затем определяют остаток материалов на конец месяца по цене последней приобретенной партии;

- разница между этими величинами будет равняться стоимости списанных за этот период материалов.

Метод ЛИФО

Этот метод предусматривает списание затрат в строительстве «от обратного»: в первую очередь списывается материал из партии, приобретенной последней. Причем себестоимость списанных материалов оценивается по себестоимости этой партии, а остаток материалов – по себестоимости партии, закупленной первой.

Списание материалов открытого хранения

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках. Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р = Н + П – К, где

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Списание трудноустранимых потерь

Расход материалов в строительстве включает в себя потери, которые практически невозможно исключить. Трудноустранимые потери могут возникнуть при перевозке материалов со склада, при осуществлении строительно-монтажных работ.

Списание этих потерь выполняется с учетом типовых норм трудноустранимых потерь, приведенных в РДС 82-202-96. В случае, если такого рода потери материальных ресурсов не охвачены данным документом, то они должны разрабатываться в соответствии с СНиП 82-01-85 и вышеуказанного РДС.

Списание материалов

На основании утвержденных данных отчета формы № М-29 бухгалтер ежемесячно списывает одним из указанных выше способов израсходованные материалы, предварительно сверив их с фактическим наличием, на себестоимость строительства (строительно-монтажных работ).

Как правило, списание материалов осуществляется под определенный акт формы № КС-2. Однако унифицированной формы акта списания материалов в строительстве не существует, поэтому многие организации создают его самостоятельно, учитывая наличие реквизитов предусмотренных пунктом 2 статьи 9 закона № 129-ФЗ, а именно код формы, наименования списываемых материалов, единицу измерения, фактический расход материалов, объект, на который списываются материалы, дату составления, должности лиц, ответственных за совершение хозяйственных операций. В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета, направление расхода и другие данные, необходимые организации для детализации учета.