Формулировка в договоре без ндс. Как учесть товары, используя продажную стоимость. Как учесть товары – без НДС или с НДС – в розничном и оптовом бизнесе

Многие бухгалтера часто задаются вопросом, в чем разница НДС 0% и без НДС. Налоговый Кодекс Российской Федерации определяет, что НДС, которое облагается ставке 0%, можно принимать к вычету. Если же реализация не облагается налогом на добавленную стоимость, то и вычетов не может быть.

Ставка НДС 0%

Нулевая ставка НДС является экспортной. Это значит, что заранее выплаченный НДС при покупке товара у поставщика, можно возместить из бюджета. Обычно ставка НДС 0% связана с реализацией экспортной продукции, которая является:

Как учесть товары – без НДС или с НДС – в розничном и оптовом бизнесе?

Из-за этого сравнение букмекеров важно и прежде всего полезно для вас. Наши советы по спортивным ставкам показывают выигрыш: брошюры предлагают лучшие услуги, когда речь идет о авторитетном портале ставок - независимо от того, должен ли платить налог или нет.

Мы часто используем эти четыре понятия, не задумываясь о их значении, что может привести к путанице и неправильному использованию. Чтобы не потерять себя в финансовом выражении, в этой лексикомике мы определяем их самым простым способом. Во-первых, мы прибегаем к определению налогооблагаемого события: обстоятельства или ситуации, которые налогоплательщик должен выполнить для возникновения налогового обязательства. Это будет четко определено в законе каждого налога.

- Частью космической деятельности;

- Транспортировкой природного газа и нефтепродуктов;

- Результатом хозяйственной деятельности;

- Железнодорожными услугами;

- Электрической сетью;

- Транспортировкой водного транспорта;

- Припасами в виде горючего.

Нулевым НДС облагаются товары тех организаций, которые занимаются перевозками за территорией Российской Федерации. Однако такое облегчение налогового бремени имеет ряд особенностей. Самое главное – управляющие компанией лица должны всегда иметь всю необходимую документацию, которая подтверждает причину нулевого НДС. В качестве подтверждающего документа может быть заявлена:

Если налогооблагаемое событие налога производится, то оно подлежит ему, и возникает налоговое обязательство. Операцией или не предметной ситуацией является ситуация, при которой налогоплательщик не выполняет налогооблагаемое событие и, следовательно, не создает налоговое обязательство. Закон каждого налога определяет, каково его налогооблагаемое событие, и поэтому нет никаких сомнений, указывает на предположения о ненападении.

Мы не должны путать два понятия: не подлежащие и не освобождаемые. Хотя оба предполагают, что нам не нужно платить за налог, причина совершенно другая. В освобождении налогооблагаемое событие действительно имеет место, но закон определяет в соответствующей статье освобождения, что нет обязательства уплачивать налог по личным, экономическим или социальным причинам.

Получите 267 видеоуроков по 1С бесплатно:

- Декларация;

- Договор с иностранным контрагентом;

- Документы, подтверждающие оказание транспортных услуг за пределами Российской Федерации;

- Посредническое соглашение.

Чтобы организация смогла подтвердить свое право на нулевой НДС, ей выделяется период в 180 дней. Отсчет времени начинается с момента появления отметки таможенных служб в документации. Если предоставить необходимые документы в отведенный срок не удалось, на организацию налагаются штрафные санкции. При соблюдении всех правил и норм компания может получить уплаченные в виде налога средства.

Неиспользованная концепция используется для разъяснения того, что осуществляется налогооблагаемое мероприятие, и что в его соответствующем законе не предусмотрено освобождение от уплаты налогового обязательства.

Какие товары облагаются налогом и какие из них освобождаются?

Рассматриваются для личного использования

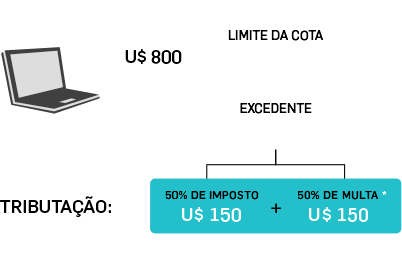

Важно подчеркнуть, что импортированное благо добавляется к импортированным товарам из страны. То есть, если путешественник уже берет с собой любой из этих предметов и возвращается с еще одним, продукт больше не считается личным использованием и теперь учитывается в налоговой квоте. Кроме того, если бразилец путешествует более одного раза в месяц, он выиграет от освобождения только на первом выходе, даже если он приносит один продукт за раз.

Ставка «без НДС»

Ставка «без НДС» свидетельствует об отсутствии добавленной стоимости в сумме продажи товара. Это значит, что организация не является плательщиком НДС или же на время освобождена от взимания налогов. Обычно это делается вследствие перехода компании на УСН, ЕНВД, ЕСХН или ОСН.

Чтобы оценить возможность перехода на ставку «без НДС», необходимо заранее посчитать последнюю квартальную выручку. Если ее размер не превышает 2 миллионов рублей, а также за три месяца компания не проводила операции с начислением акцизов, то можно смело подавать документы на рассмотрение освобождения от уплаты налогов.

Ставка «без НДС»

Путешественник, который привозит оборудование, связанное с его профессией в багаже, может быть освобожден от налогов, если имущество переносится и используется профессионально за рубежом. Деятельность и использование оборудования должны быть доказаны. Выпуск будет зависеть от оценки прокурора.

Товары отечественного производства не подлежат проверке

Покупки в свободном магазине входят в квоту? Обратите внимание на количественные ограничения, которые действительны как для продуктов, купленных за рубежом, так и для бесплатных магазинов.

Избыточная сумма облагается налогом по одной ставке 50%. В отсутствие заметок путешественник должен будет иметь еще одно подходящее средство, которое доказывает регулярный импорт продуктов. Электронная декларация товаров путешественника, проводимая в предыдущих поездках, может использоваться в качестве доказательства будущих поездок.

Получив положительный ответ от налогового органа, организация автоматически освобождается от многих рутинных обязанностей: заполнения налоговых отчетностей и деклараций. Также полностью пропадает надобность в ведении книги покупок. Пользоваться такими привилегиями организация может целый год, при наличии определенного пакета документов ставка «без НДС» может быть продлена.

В момент въезда или выезда из страны вы должны обратиться в таможню для проверки документа

Если товары были ввезены почтовым отделением, также является доказательством уплаты налога, выданного государством. Есть ли предел для наличных? Однако отсутствие документа может быть настроено как преступление об избежании иностранной валюты. Накладываются ли предметы одежды?

Одежда также входит в категорию «личного использования», но освобождение от налогов предполагает использование одежды за границей и зависит от обстоятельств и времени поездки. Налоги могут взимать налог с детского снаряжения, например, если ребенок еще не родился или не находится с родителями в поездке. Невесты также подчиняются таможенным правилам. Платье, купленное за границей, освобождается только от налогов, если путешественник совершает свадьбу во время путешествия.

В момент въезда или выезда из страны вы должны обратиться в таможню для проверки документа

Если товары были ввезены почтовым отделением, также является доказательством уплаты налога, выданного государством. Есть ли предел для наличных? Однако отсутствие документа может быть настроено как преступление об избежании иностранной валюты. Накладываются ли предметы одежды?

Несмотря на видимые преимущества такого перехода, существует ряд весомых недостатков:

- Во-первых, компания обязана во время заполнения документации для клиента во всех счет-фактурах указывать, что операция не облагается НДС.

- Во-вторых, несмотря на ненадобность книги покупок, книгу продаж необходимо заполнять с указанием всех счетов-фактур:

- Также при изменении ставки на «без НДС» компания лишается права осуществлять вычет из счетов-фактур поставщика, из-за чего последние могут не отказываться от многих предложений.

- Отказаться от такого упрощения налогового режима организация сможет только по истечению года.

Заключение

Основное отличие ставки НДС 0% и без НДС заключается в условиях, при которых они выдаются. Первый вариант доступен лишь при условии работы с экспортными товарами, второй – если доход компании за последний квартал не превысил двух миллионов, а также отсутствует факт проведения операций с акцизами.

Товары без НДС или с НДС приходуются на счете 41 в бухгалтерском учете. Какие еще нюансы поступления и списания товаров без НДС существуют? На эти и другие вопросы постараемся ответить в предложенной статье.

Как учесть товары – без НДС или с НДС – в розничном и оптовом бизнесе?

Принципы учета товаров без НДС и с НДС в торговой деятельности регламентируются документом ПБУ 5/01.

При поступлении товары могут быть учтены как по фактической себестоимости, так и по продажным ценам. Организации, занимающиеся продажей товаров в розницу, могут использовать оба способа. Что касается опта, здесь можно использовать единственно метод оценки поступивших товаров по фактической себестоимости.

На учет принимаются товары без НДС , так как входящий НДС затем предъявляется к вычету. НДС может быть включен в учетную цену только в том случае, когда вычет налога произвести нельзя, кроме того, он может быть отнесен к расходам.

В ходе списания товаров применяют три способа: метод ФИФО, списание по средней себестоимости товаров без НДС , по себестоимости отдельной товарной единицы.

Как правило, при поступлении и списании лучше всего учитывать товары в количественно-суммовом выражении. Однако если учетная система организации недостаточно автоматизирована, то учитывать товары в бухгалтерии придется в суммовом выражении, а на складе – в количественном.

Разумеется, прежде чем ставить на учет товары без НДС, следует уточнить, платит ли организация НДС или нет. Если у компании нет обязанности платить НДС, то товары ставятся на учет с включением НДС. В ином случае, когда компания платит налог, ей следует учитывать товары без НДС на счете 41.1., а входящий налог относить на счет 19. Для последующего принятия к вычету входящего НДС критично важно, чтобы в первичке отдельной строкой была прописана сумма налога, иначе учесть вычет будет невозможно, и товар следует принимать с налогом.

Как учесть товары, используя продажную стоимость

Данный метод обычно подходит организациям, занимающимся розничной торговлей. Продажная стоимость – это фактическая себестоимость плюс торговая надбавка. Когда товар – без НДС или с НДС – поступает, надбавка отражается проводкой Дт 41.2 Кт 42. Правила исчисления торговой надбавки организация формирует самостоятельно.

Как рассчитать торговую надбавку и реализованную торговую надбавку

Чтобы деятельность торговых организаций была прибыльной, необходимо установить торговую надбавку, покрывающую издержки обращения, относящиеся к продажам товаров, косвенные налоги, и обеспечивающую доход. Организация вправе сама устанавливать размер надбавки для большинства товаров. Исключение составляют, например, некоторые медицинские изделия и продукты питания для детей, цены на которые регулируются государством.

Для подсчета прибыли также необходимо рассчитать сумму реализованной торговой надбавки.

Если компания может себе позволить использовать программное обеспечение для количественно-стоимостного учета, то реализованную торговую надбавку посчитает сама программа для каждой отдельной товарной единицы.

Однако при небольших оборотах вводить дорогое учетное оборудование не всегда рентабельно. В таких случаях реализованную торговую надбавку рассчитывают вручную. Для этих целей Роскомторг разработал рекомендации, предлагающие 4 способа расчета надбавки: по всему обороту товара, по ассортименту товарного оборота, по методу среднего процента, по ассортименту остатков товара.

Расчет по всему обороту применяется в случае использования единой ставки процента на все товары. Сначала нужно рассчитать валовой доход, а затем – реализованную торговую надбавку.

ВД = (Т х РН) : 100, где:

ВД – валовой доход,

Т – общий оборот (вся выручка, включая налоги),

РН – реализованная торговая надбавка.

РН (реализованная надбавка) = ТН: (100 + ТН), где:

ТН – торговая надбавка в процентном выражении от покупной стоимости, утвержденная приказом руководителя.

Если в товарообороте каждая группа товаров имеет различную надбавку, используют метод ассортиментного расчета. Сначала рассчитывают реализованную надбавку для отдельной группы товаров по той же формуле: РН 1 = ТН 1: (100 + ТН 1).

Затем считают суммарный валовой доход: ВД общий = (Т 1 х РН 1 + Т 2 х РН 2 + Т n х РН n) : 100

Если каждый товар имеет свою товарную надбавку, то для упрощения используют метод среднего процента. Метод самый простой в расчете, однако не обеспечивает достаточной точности.

П сред = ((ТН нач + ТН пост – ТН выб) : (Т + О кон)) х 100, где:

П сред – значение среднего процента,

ТН нач – торговая надбавка на начало периода,

ТН пост – торговая надбавка на поступившие товары за период,

ТН выб – торговая надбавка на выбывшие товары за период,

Т – товарооборот,

О кон – остаток в конце периода.

И валовой доход рассчитывается по формуле:

ВД общий = (Т х П) : 100.

Способ расчета по ассортименту остатка является самым трудоемким. Обычно его используют компании, имеющие небольшой торговый оборот либо обладающие соответствующим программным обеспечением. Для подсчета необходимо проводить инвентаризацию остатков на конец каждого месяца.

ВД общий = (ТН нач + ТН пост – ТН выб) – ТН кон,

где ТН кон – торговая надбавка на товары на конец периода.

Выводы

Поступающие товары могут учитываться как по фактической себестоимости, так и по продажным ценам в розничной торговле. В оптовой торговле товары учитываются только по фактической себестоимости. Метод фактической себестоимости предполагает использование стоимостного выражения товаров без НДС, если организация имеет обязанность его платить и сумма налога выделена отдельно в первичных документах. НДС включается в стоимость или относится к расходам, если компания не является его плательщиком, и в других случаях, когда налог нельзя предъявить к вычету. Если розничная организация учитывает товары по продажной стоимости, то к себестоимости товаров без НДС приплюсовывают торговую надбавку.

Торговую надбавку организации вправе устанавливать самостоятельно на все товары, за исключением некоторых отдельных групп.

Все методы расчета стоимости товаров при поступлении и списании, а также торговой надбавки обязательно должны быть закреплены в учетной политике организации.