Налог в пенсионный фонд сколько процентов. Как платить зарплату работникам ИП — пошаговая инструкция

Сегодня вы узнаете:

- О существующий формах и система заработной платы;

- Как выдавать и начислять зарплату своим сотрудникам.

Чтобы всегда правильно выплачивать зарплаты, налоги и взносы, пользуйтесь специальным сервисом ведения учета , который облегчает работу.

Системы оплаты труда

Индивидуальный предприниматель сам устанавливает систему заработной платы для своих сотрудников, обязательно прописывает ее в и других внутренних документах предприятия.

Зарплата работников ИП бывает:

- Фиксированной, ;

- Зависящей от объема выполненной работы;

Размер которой зависит от количества отработанных часов, может быть как в форме почасовой ставки, так и в виде определенного оклада за отработку установленных часов.

Пример. ИП Иванов берет на работу продавца с установленной ставкой 50 рублей в час. За месяц сотрудник отработал 180 часов. Его заработная плата: 180*50 = 9 000 руб.

ИП Сидоров нанимает секретаря. В трудовом договоре указывается оклад 20 000 рублей при пятидневной рабочей неделе. За полностью отработанный месяц сотрудник получит весь оклад. Но, допустим, если он брал два дня отпуска за свой счет (в месяце с 21 рабочим днем), то его зарплату придется скорректировать: 20 000/21*(21-2) = 18 095 руб.

Формы оплаты труда

О способе выдачи заработной платы ИП обязан сообщить сотруднику заранее и зафиксировать все подробности в трудовом договоре.

Формы оплаты труда могут быть:

- Наличными средствами (из кассы);

- Безналичным отчислением на банковский счет сотрудника;

- Производимой продукцией и другими товарами (не более 20% от месячного оклада).

Как платить сотрудникам – наличными или безналом – ИП решает сам.

Заработная плата, выдаваемая сотрудникам наличными, должна фиксироваться в Книге учета расходов и доходов. Вместе с зарплатой сотрудник получает расчетный лист, что подтверждает своей подписью.

Начисление зарплаты на банковские карты сотрудников во многих случаях осуществляется проще и быстрее наличных расчетов.

Протекает весь процесс по схеме:

- Оформление сотрудникам. Если у работника уже был личный счет, он должен предоставить работодателю реквизиты.

- В сроки, зафиксированные в трудовом договоре, ИП переводит средства со своего на дебетовые карты работников.

- Сотрудникам под роспись выдаются расчетки с указанием выплаченной суммы.

Порядок выплат

Согласно Трудовому Кодексу ИП обязан выплачивать заработную плату своим наемным работникам два раза в месяц, с интервалом не более 15 дней. Полный расчет за месяц должен быть произведен не позднее 15-го числа следующего месяца.

Исходя из этих ограничений установился наиболее популярный график расчета с сотрудниками:

- 15-е число – аванс за текущий месяц;

- 30-е число – полная зарплата за месяц.

Возможен и обратный вариант. Он больше подходит при оплате труда, зависимой от объема выполненной работы, когда для подсчета зарплаты требуется некоторое время (например, зарплата продавца, которая зависит от объема продаж и выполнения плана).

- 30-го числа – фиксированный авансовый платеж за заканчивающийся месяц;

- 15-го числа – оставшаяся зарплата за предыдущий месяц.

Платежи во внебюджетные фонды

Индивидуальному предпринимателю с наемными работниками придется самостоятельно рассчитывать за каждого сотрудника налоговые и прочие отчисления с зарплаты, сумма которых зависит от установленного оклада.

В их числе:

Предпринимателей, которые намеренно снижают официальную зарплату работникам, а остальное дают в конвертах, можно понять, но действуют они против закона. Сотрудникам невыгодно уменьшение взносов, ведь от этого как минимум зависит их пенсия.Дополнительные ежемесячные расходы ИП с наемными работниками – 30% от их заработной платы.

Государство немного облегчило ношу ИП-работодателя, предусмотрев на некоторых режимах возможность уменьшить за счет взносов за работников обязательные платежи за себя (но не более, чем на 50%).

Платежные ведомости

Зависящих от доходов и расходов, обязаны вести книгу учета доходов и расходов. Заработные платы, выдаваемые сотрудникам, тоже заносятся туда, в раздел «Расходы».

Другие документы, сопровождающие оплату труда, это платежные ведомости. Их существует несколько форм, применение того или иного варианта зависит от выбранного способа выдачи средств.

В платежной ведомости указываются:

- Данные работника;

- Установленный оклад;

- Фактически отработанные часы;

- Удержания, задолженности;

- Итоговая выплачиваемая сумма.

Выплата заработной платы — пошаговая инструкция

Подводя итог, рассмотрим, как может происходить начисление и выдача зарплаты у индивидуального предпринимателя.

Шаг 1. Выплата аванса.

Дата, когда выплачивается аванс, должна быть обозначена в трудовом договоре или другом внутреннем документе. Сумма аванса тоже устанавливается самим ИП.

Например, это может быть фиксированная сумма, определенная процентная составляющая аванса, или сумма, которая зависит от часов, выработанных за первую половину месяца. Из аванса не вычитаются налоги и не делаются отчисления в государственные фонды.

Шаг 2. Расчет заработной платы.

По итогам месяца производится расчет зарплаты исходя из фактически отработанных дней или из объема выполненной работы (при сдельной системе оплаты труда).

Все сотрудники имеют право на премии и . Если таковые предусмотрены трудовым договором, то их тоже нужно учитывать.

Пример. Сотрудник с окладом 25 000 рублей при 21 рабочем дне в месяц 3 дня болел, а 1 день работал в праздник за двойную оплату.

25000/21*(21-3) = 21 429 руб.

2500/21*1*2 = 238+21429 = 21 667 руб.

Шаг 3. Расчет налогов и взносов в Фонды.

На основании полученного оклада вычисляются суммы взносов в ПФР, ФСС и ФОМС, а также сумма удерживаемого НДФЛ.

С суммы могут быть удержаны и другие вычеты (например, ). Но общая сумма удержанного не может превышать 70% от зарплаты.

Шаг 4. Расчет и выплата «чистой» зарплаты.

На руки сотрудник получает зарплату уже с вычетом НДФЛ (-13%). Также необходимо учитывать, что часть сотрудник уже получил ранее авансом. Сумма может быть выдана наличными или переведена на банковскую карту, но в любом случае ИП должен выдать работнику расчетный лист с подробностями расчета.

В нашем примере из суммы 21 667 рублей ИП удерживает НДФЛ: 21667-13% = 18 850 руб. Допустим, что 3000 сотрудник получил в середине месяца в качестве аванса, тогда в конце месяца ему будет выдано: 18850-3000=15 850 руб.

Шаг 5. Перечисление налогов и взносов.

Перечислить НДФЛ и оплатить взносы ИП обязан в день выдачи заработной платы. Если сотрудников несколько, взносы в каждый фонд можно оплачивать одной проводкой, сразу за всех работников.

НДФЛ с зарплаты

О доходах, подлежащих обложению НДФЛ, сказано в пункте 2 статьи 226 НК РФ. При этом НДФЛ не удерживается с выплат, перечисленных в статье 217 НК РФ. Это, например, алименты, суточные в пределах 700 руб. за день нахождения в командировке в России и 2500 руб. за день нахождения в загранкомандировке.

Также нужно помнить, что объектом налогообложения для резидентов являются как доходы, полученные от источников в России, так и доходы, полученные от источников за пределами России. А объектом налогообложения для нерезидентов являются только доходы, полученные от источников в России (ст. 209 НК РФ). Определение резидентов и нерезидентов дано в статье 207 НК РФ.

Ставки по НДФЛ в 2016 году

Ставка НДФЛ может быть равна 9, 13, 15, 30 или 35%. Размер ставки зависит от статуса получателя дохода (резидент или нерезидент), а также от вида полученного дохода (зарплата, призы и т. д.). По общему правилу в отношении доходов резидентов применяется ставка 13 %, а нерезидентов — 30 %. Указаны ставки в статье 224 НК РФ.

Порядок исчисления и уплаты НДФЛ в 2016 году

1. Установите, какие доходы являются объектом обложения. О том, какие это могут быть суммы, мы поговорили вначале. Не забывайте, что могут быть доходы, которые не облагаются налогом.

2. Определите ставку НДФЛ по каждому из видов дохода.

3. Посмотрите, можно ли применить налоговые вычеты (стандартный, имущественный, социальный) (ст. 218-220 НК РФ).

4. Рассчитайте налоговую базу по НДФЛ. Делайте это отдельно по каждому виду доходов, в отношении которых различные ставки.

5. Рассчитайте сумму налога, которую нужно удержать и перечислить в бюджет. Если рассчитанная сумма получилась с копейками, то сумму до 50 копеек отбросьте, а 50 копеек и более округлите до полного рубля (п. 6 ст. 52 НК РФ).

Расчет НДФЛ оформите регистром налогового учета. Форма регистров — произвольная. Единого образца законодательством не предусмотрено. Лишь в абзаце 2 пункта 1 статьи 230 НК РФ содержатся сведения, которые должна включать в себя форма такого налогового регистра. Также при разработке собственного бланка логично включить в него показатели, необходимые для составления отчетности по НДФЛ, о которой мы поговорим далее.

Начисленную сумму НДФЛ нужно удержать непосредственно из доходов при их фактической выплате (п. 4 ст. 226 НК РФ). Даты, на которую доход считается выплачен, указаны в статье 223 НК РФ. Так, при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который был начислен доход. Следовательно, к этому моменту надо успеть рассчитать и начислить налог. Собственно начисление и будет означать удержание.

Срок перечисления в бюджет удержанного НДФЛ зависит от формы дохода (денежная или натуральная) и от источника его выплаты. Все сроки расписаны в пункте 6 статьи 226 НК РФ. Так, налог с доходов сотрудников в денежной форме перечисляют в следующие сроки:

- в день получения денег в если организация выплачивает доход наличными, полученными с счета;

- в день перечисления денег на счета сотрудников, если организация выплачивает доход в безналичном порядке;

- не позже чем на следующий день после выдачи дохода, если организация выплачивает доход из других источников (например, из кассовой выручки).

Уплачивать НДФЛ надо в инспекцию, где состоит на учете сам налоговый агент (п. 7 ст. 226 НК РФ).

Отчетность по НДФЛ в 2016 году

Работодатели-налоговые агенты обязаны представлять сведения по форме 2-НДФЛ (приказ от 17.11.2010 № ММВ-7-3/611@). Сведения нужно подавать в налоговую инспекцию по месту учета налогового агента. То есть в ту же инспекцию, куда перечисляется налог. Подать справки надо не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ). Если опоздать, инспекция может оштрафовать по статье 126 НК РФ. Штраф составляет 200 руб. за каждый документ, который вовремя не сдан.

Кроме того, за непредставление или несвоевременное представление возможен административный штраф в размере от 100 до 300 руб. для граждан и от 300 до 500 руб. для должностных лиц.

Подавать справки по форме 2-НДФЛ в 2016 году в электронном виде нужно при численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 1 Порядка, утвержденного приказом ФНС России от 16.09.2011 № ММВ-7-3/576).

Кроме годовой справки 2-НДФЛ начиная с 2016 года нужно подавать в ИФНС отчетность по форме 6-НДФЛ. При этом отчитаться первый раз за год нужно в 2017 году не позднее 1 апреля. Сроки промежуточной отчетности по форме 6-НДФЛ для 2016 года мы представили в короткой таблице.

Таблица. Сроки сдачи промежуточной отчетности за 2016 год по форме 6-НДФЛ

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок в 2016 году |

|

|---|---|---|---|

|

Расчет 6-НДФЛ |

I квартал (п. 2 ст. 230 НК РФ в новой редакции) |

При численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 2 ст. 230 НК РФ в новой редакции) |

|

|

Полугодие (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции, п. 7 ст. 6.1 НК РФ) |

||

|

9 месяцев (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции) |

Страховые взносы с зарплаты

С зарплаты нужно уплачивать следующие виды взносов (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ):

1) взносы в ФСС на травматизм (взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний);

2) взносы в ПФР на обязательное пенсионное страхование;

3) взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

4) взносы в ФФОМС на обязательное медицинское страхование.

Сразу заметим, что по гражданско-правовым договорам (заключенным на выполнение работ) взносы на травматизм начисляются не всегда. Обязанность начислять такие взносы в подобном случае должна быть прямо прописана в договоре (п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ). Если отношения с работником по существу являются трудовыми, а работодатель, несмотря на это, заключил с ним гражданско-правовой договор и не уплачивает взносы в ФСС, то, скорее всего, возникнут разногласия с Фондом социального страхования, которые придется разрешать в суде. Поэтому нужно быть очень внимательным и в каждом конкретном случае анализировать, какой именно вид договора выбрать.

Полный перечень доходов, которые не отражают в базе по страховым взносам, содержится в статье 9 Федерального закона от 24.07.2009 № 212-ФЗ. При этом суммы, не подлежащие обложению взносами на травматизм, названы в статье 20.2 Федерального закона от 24.07.98 № 125-ФЗ.

Тарифы страховых взносов с заработной платы работников

Взносы на травматизм уплачивают по определяемому Фондом социального страхования. Тариф зависит от класса профессионального риска, к которому относится основной вид деятельности бизнеса, и устанавливается федеральным законом. Всего классов профессионального риска 32. Самый низкий тариф — 0,2% (соответствует первому классу), самый высокий — 8,5% (соответствует последнему классу) (п. 1 ст. 21 Федерального закона от 24.07.98 № 125-ФЗ и ст. 1 Федерального закона от 22.12.2005 № 179-ФЗ).

Взносы в ПФР уплачиваются до достижения предельной базы по взносам по ставке 22%. Суммы зарплаты сверх лимита облагаются пенсионными взносами по ставке 10% (подп. 1 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Прочие взносы в ФСС уплачиваются до достижения зарплаты предельной базы по ФСС по ставке 2,9%. Зарплата сверх лимита не облагается страховыми взносами в ФСС (подп. 2 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Медицинские взносы начисляют по ставке 5,1% (подп. 3 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Итого совокупный страховой тариф по прочим взносам составляет 30% (в ПФР — 22%, ФФОМС — 5,1% и ФСС РФ — 2,9%). Для «упрощенцев», применяющих льготный тариф (взносы только в ПФР), — 20% (п. 1.1 ст. 58.2 и п. 3.4 ст. 58 Федерального закона от 27.07.2009 № 212-ФЗ).

О значениях предельной базы по взносам на 2016 год мы рассказали в отдельной статье. Обратите внимание: базу для начисления страховых взносов определяют по каждому физлицу отдельно. И рассчитывают ее нарастающим итогом с начала года за каждый месяц (п. 1 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ).

Так как базу по страховым взносам определяют по каждому физическому лицу отдельно, работодатели должны вести учет выплат и вознаграждений, а также сумм страховых взносов в отношении каждого гражданина, в пользу которого производились выплаты. Для этого в совместном письме ПФР и ФСС РФ от 09.12.2014 № АД-30-26/16030 и 17-03-10/08/47380 предложена форма карточки индивидуального учета сумм начисленных выплат и страховых взносов. Отметим, что данная форма всего лишь рекомендована и, если по каким-либо причинам не устраивает бухгалтера, он может разработать собственный бланк. Однако имейте в виду: старую карточку, рекомендованную письмом ПФР от 26.01.2010 № АД-30-24/691 и ФСС РФ от 14.01.2010 № 02-03-08/08-56П, применять больше не рекомендуем. Ведь порядок начисления страховых взносов в ПФР, ФСС и ФФОМС с 1 января 2015 года существенно изменился — для каждого фонда теперь установлена своя облагаемая база. Прежняя форма карточки данный порядок не учитывала, поэтому применять ее теперь неудобно и нецелесообразно.

Порядок начисления и уплаты страховых взносов в 2016 году

Страховые взносы начисляют одновременно с начислением соответствующего вознаграждения физлицу независимо от момента фактической выплаты.

Уплачивают начисленные суммы отдельно в каждый внебюджетный фонд за всех граждан, которым начислялись выплаты в истекшем месяце, общей суммой. При этом взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством, перечисляемые в ФСС, можно уменьшить на произведенные расходы на выплату обязательного страхового обеспечения по указанному виду соцстрахования. Также напомним, что с 2014 года разделять накопительную и страховую части пенсионных взносов не требуется. Перечислять эти взносы нужно одной платежкой на КБК для уплаты страховой части пенсии.

Перечислить платеж в ПФР, ФСС и ФФОМС нужно не позднее 15-го числа месяца, следующего за месяцем, за который он начислен. Если 15-е число выпадает на выходной или праздник, то крайним сроком платежа признается ближайший за ним рабочий день (п. 5 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Взносы на травматизм уплачиваются так. Взносы с выплат по трудовым договорам перечисляются ежемесячно в срок, установленный для получения (перечисления) средств на выплату зарплаты. А взносы на основании гражданско-правовых договоров — в срок, установленный ФСС (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Взносы перечисляют в полных рублях. Сумму менее 50 коп. отбрасывают, а сумму 50 коп. и более округляют до рубля (п. 7 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). При этом к взносам на травматизм это не относится. Про округление сумм Федеральный закон от 27.07.98 № 125-ФЗ ничего не говорит.

Отчетность по страховым взносам в 2016 году

По начисленным и уплаченным страховым взносам работодатель должен отчитаться перед ПФР и ФСС, подав соответственно форму РСВ-1 ПФР и форму 4-ФСС. О порядке и сроках смотрите удобную таблицу.

Таблица. Сроки сдачи отчетности по страховым взносам в 2016 году

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок сдачи отчетности в 2016 году |

Когда отчетность сдается только в электронном виде |

|---|---|---|---|

|

Отчетность за 2015 год |

|||

|

Форма 4-ФСС |

Год |

20 января — на бумаге, 25 января — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

|

|

Форма РСВ-1 ПФР |

15 февраля — на бумаге, 22 февраля — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

Промежуточная отчетность 2016 года |

|||

|

Форма 4-ФСС |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 апреля — на бумаге, 25 апреля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год превышает 25 человек. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц свыше 25 человек (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 июля — на бумаге, 25 июля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 октября — на бумаге, 25 октября — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

Форма РСВ-1 ПФР |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

16 мая — на бумаге, 20 мая — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год равна 25 человек и более. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц в 25 человек и более (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, абз. 3 п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

15 июля — на бумаге, 20 июля — электронно (подп. 1 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

|||

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Если в итоге обнаружены недочеты в расчетах, то ИФНС направляет работодателю требование о выплате недополученных средств.

Если нарушений не обнаружено, то ИФНС принимает расходы и возмещает нанимателю разницу между взносами по подоходному налогу и расходами.

При подсчете реальной ЗП (при заработке трудящегося за 1 год, который не выше налогооблагаемой базы) бухгалтеры применяют такую формулу:

грязная ЗП = чистая * (1 ÷ 0,87 * 1,3) = чистая * 1,49

И наоборот:

чистая = грязная * 0,67

Следует иметь в виду, что для конкретных трудящихся имеются исключения. В подобной ситуации подоходный будет ниже.

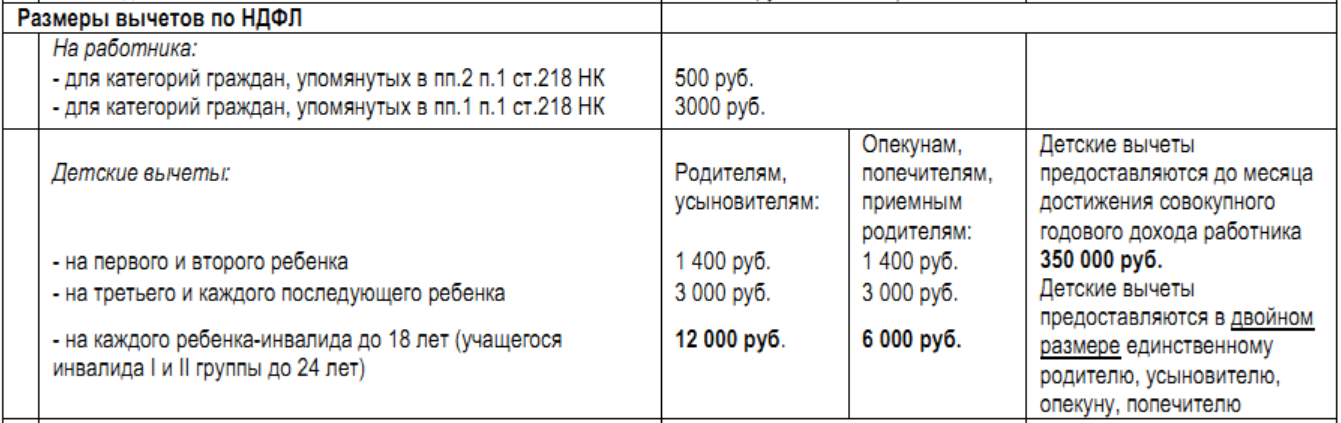

Налоговые вычеты

При расчете ЗП сотрудника руководитель компании учитывает и налоговые вычеты, которые трудящийся вправе получить по закону. Такие льготы не облагают НДФЛ.

На данный момент в РФ действуют такие вычеты по НДФЛ:

- , которым еще не исполнилось 18 лет, и которые проживают с родителями. Размер такого вычета равен 1400 руб. на 1 подростка

- при наличии 3-го подростка в семье или подростка-инвалида. В подобной ситуации величина вычета составляет 3000 руб.

НДФЛ рассчитывают со всех типов ЗП по ставке 13%, в том числе и с МРОТ. В подобной ситуации если заработок за 1 год больше 512 000 руб., то налоговый платеж с ЗП равен 23%.

Перед расчетом подоходного платежа, руководитель фирмы учитывает все вычеты по налогам, льготы и иные виды выплат, которые не подлежат обложению налогом.

На данный момент рабочие могут получить льготу по НДФЛ по нижеследующим основаниям:

- при покупке жилплощади или при получении ипотеки

- при получении очного образования на бюджетной основе или обучении совершеннолетних детей

- при участии в добровольном страховании в ПФР

- при выплате пожертвований религиозных организациям и др.

Согласно ст. 219 и 220 НК РФ, налоговые льготы снижают размер отчислений от ежемесячного заработка.

Необлагаемые налогом доходы граждан

НДФЛ в 13% государство не взимает с таких доходов трудящихся:

- с компенсационных выплат и премий, полученных рабочим

- с выплат трудящемуся за вредные условия трудовой деятельности

- с денег за прохождение курсов повышения квалификации и др.

Согласно ст. 217 НК РФ, не облагается НДФЛ.

Однако существует конкретный размер средств, который не должен быть выше такой величины:

- 700 руб. в сутки в командировочной поездке по РФ

- 2500 руб. при выезде за границу РФ

Для того чтобы подтвердить право на такую льготу, рабочий должен предоставить бухгалтеру фирмы конкретный документ и написать заявление.

Выплаченную матпомощь рабочему суммой до 4000 руб. также не облагают налогом.

Для подсчета ежемесячного заработка рабочих, получающих зарплату в инвалюте по курсу ЦБ РФ на дату получения денег.

Как подсчитать налог по ЗП онлайн

С помощью применения калькулятора онлайн можно определить величину НДФЛ, который платят с ежемесячного заработка трудящегося.

В калькуляторе можно выбрать конкретную ставку налога и ввести сумму чистой ЗП на руки либо сумму, с которой взимают налоговый платеж (начисленная ЗП), чтобы узнать размер подоходного налога.

При проведении такого расчета следует учитывать среднюю ЗП, число отработанных суток, число сверхурочных часов, штрафные взыскания, отчисления и др. Если без ошибок вбить в калькулятор все сведения о рабочем, сайт выдаст весь перечень отчислений.

Особенности подсчета и начисления подоходного налога

В зависимости от типа организации и вида трудового контракта, работодатели применяют и разнообразные формы оплаты профессиональной деятельности рабочих. По ТК РФ ЗП выплачивают не реже 2 раз в мес., однако, налоговые платежи и соц. отчисления в фонды переводят только 1 раз.

В итоге отчисления в ФСС, ПФР и ФОМС на не начисляют, а рассчитывают ЗП в конце месяца с учетом всех листков нетрудоспособности, отпускных и средств по авансу.

Ниже рассмотрен полный расчет НДФЛ и ЗП бухгалтером.

Рассчитаем сумму НДФЛ с ежемесячного заработка 20 000 руб. в мес.

В этом случае бухгалтер выполняет такие действия:

- сначала он определяет ставку НДФЛ по величине ежемесячного заработка за 1 год 20 000 * 12 =240 000 руб. за 1 год. Это меньше 512 000 руб. в течение 1 года, в итоге ставка равна 13%.

- далее экономист производит конкретные отчисления по льготам по налогу. Так, у сотрудника с такой ЗП 2 несовершеннолетних детей. В итоге вычет будет равен: 20 000 – 1 400 (на 1 ребенка) – 1 400 (на второго ребенка) = 17 200 руб.

- полученный остаток 17 200 руб. бухгалтер умножает на ставку НДФЛ 13%. В итоге НДФЛ = 17 200 руб. * 13% = 2 236 руб.

Соответственно, с этого ежемесячного заработка при наличии льготных вычетов отчисления НДФЛ составят 2 236 руб.

В итоге ежемесячный заработок трудящегося составляет = 20 000 – 2 236 = 17 764 руб.

Нестандартные ситуации

Одинокая мать или отец, которые воспитывают подростка сами, получают 2-й вычет налоговой льготы. То есть рабочий с ЗП в 20 000 руб. получает вычет 2 800 руб. на уход за подростком.

Итого: 20 000 – (1 400 * 2) = 17 200 руб. – это база для расчета НДФЛ по ставке 13%.

В итоге сумма НДФЛ = 17 200 * 13% = 2 236 руб.

Тогда ЗП будет равна = 17 764 руб., а разница в 2 236 руб. – размером НДФЛ.

Возьмем НДФЛ по ставке 23%, а ЗП трудящегося в 60 000 руб. Тогда заработок трудящегося за 1 год равен 720 000 руб., что больше установленного законом минимума (512 000 руб.).

Поэтому при подсчете НДФЛ бухгалтер применяет ставку 23%. В подобной ситуации его подсчет осуществляют без учета льгот: 60 000 * 23% = 13 800 руб.

В итоге при этом заработке трудящегося работодатель перечислит в казну 13 800 руб.

Для оформления льготы или подсчета НДФЛ рабочему надо представить бухгалтеру документы, по которым трудящийся вправе получить вычет, не позднее 3 мес. от даты начала использования льготы.

Работодатели-ИП для расчета НДФЛ рабочих нанимают на работу бухгалтеров или сами рассчитывают этот налог, до 30 апреля года, который следует за отчетным периодом.

Профессиональная работа бухгалтеров и грамотное применение законодательства РФ оптимизируют выплату фирмой НДФЛ с рабочих.

На данный момент благодаря использованию вычетов и льгот, а также применению различных финансовых и нематериальных премий рабочему, у компании возникает возможность премировать трудящихся, уменьшая налоговый платеж на ЗП.

В итоге в 2017 году принцип осуществления расчетов с наемными рабочими остался прежним: наниматель начисляет и взимает НДФЛ с трудящегося и

Изменения по страховым взносам в 2017 году внесены двумя документами:

1 — Федеральный закон от 03.07.16 № 243-ФЗ, который предусматривает следующее:

С начала 2017 года НК РФ пополнится главой 34, которая называется «Страховые взносы».

2 — ФЗ от 03.07.16 № 250-ФЗ. Он вводит ряд поправок, отражающих переход контроля над взносами от фондов к налоговикам. Этими поправками в числе прочего предусмотрено следующее:

1 января 2017 года вводится в действие новая редакция ФЗ от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон о персонифицированном учете);

1 января 2017 года вводится в действие новая редакция ФЗ от 29.12.06 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

1 января 2017 года вводится в действие новая редакция ФЗ от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон об обязательном соцстраховании от несчастных случаев на производстве).

Облагаемый объект, облагаемая база и сумма взносов

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения выплачиваемые:

1. в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

3. по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

То есть облагаемый объект останется таким же как и был установлен ранее ФЗ № 212 до введение в действие главы 34 НК РФ.

Согласно новым требованиям главы 34 НК РФ: облагаемая база определяется отдельно по каждому физлицу нарастающим итогом с начала года. Предельная величина базы для взносов на случай временной нетрудоспособности и в связи с материнством сохраняется, пенсионные взносы, начисленные сверх лимита, облагаются по пониженной ставке. Останутся прежними все тарифы и льготы.

С января 2017 года необходимо будет уплачивать взносы с суммы суточных более 700 рублей для внутрироссийских командировок, и с суммы более 2 500 рублей для загранкомандировок. Это регламентировано пунктом 2 статьи 422 НК РФ.

Так же НК РФ меняет методику определения облагаемой базу для доходов в натуральной форме. По действующим правилам в базу включается стоимость товаров, работ или услуг, указанная в договоре. Со следующего года цена определяется по правилам статьи 105.3 НК РФ, то есть исходя из рыночных цен. Отдельно установлено, что НДС из облагаемой базы не исключается (п. 7 ст. 421 НК РФ).

Ставки

База для начисления страховых взносов |

Тариф страхового взноса |

||

ПФР |

ФСС |

ФФОМС |

|

В пределах установленной предельной величины базы для начисления страховых взносов В ФСС до 718 000 руб. (без учета индексации) в 2017 году В ПФР до лимит = (Размер средней зарплаты в РФ на 2017 год * на 12 * 1,9 руб.) в 2017 году |

22,0% |

2,9% |

5,1% |

Свыше установленной предельной величины базы для начисления страховых взносов В ФСС свыше 718 000 (без учета индексации) руб. в 2017 году В ПФР свыше лимит = (Размер средней зарплаты в РФ на 2017 год * на 12 * 1,9 руб.) в 2017 году. |

10,0% |

0,0% |

5,1% |

С 1 января 2017 года предельная величина базы для начисления страховых взносов в 2017 году определяется по правилам установленным НК РФ.

Формула для расчета предельной базы установлена в пункте 6 статьи 421 НК РФ в редакции от 1 января 2017 года: Размер средней зарплаты в РФ на 2017 год * на 12 * 1,9.

Размер предельной величины базы для исчисления взносов в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством составляет 755 тысяч рублей. Размер предельной величины базы для исчисления взносов на обязательное пенсионное страхование составляет 876 тысяч рублей. .

Общая нагрузка по страховым взносам в 2017 году осталась прежней и составляет 30% до достижения суммы выплат физическому лицу предельных величин (без учета взносов на НС и ПЗ).

Взносы на страхование от несчастных случаев на производстве и профзаболеваний

Взносы на страхование от несчастных случаев на производстве и профзаболеваний в 2017 г. останутся под контролем у ФСС.

Ставки сохраняются и изменениям не подверглись. Срок уплаты остается прежним, а именно не позднее 15-го числа месяца, следующего за месяцем, за который начислены взносы.

Уплата взносов

Какую отчетность сдавать в ИФНС

Начиная с 2017 года, вводится единый ежеквартальный расчет, который заменяет собой следующие формы: РСВ-1, РСВ-2, РВ-3 и 4-ФСС. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года. Плательщики, представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

Компании и ИП со среднесписочной численностью более 25 человек обязаны представлять расчет в электронной форме по телекоммуникационным каналам связи. Все прочие плательщики взносов смогут отчитаться на бумаге (п. 10 ст. 431 НК РФ).

Необходимо обеспечить тождественность общей величины пенсионных взносов и суммой взносов по каждому застрахованному лицу. В случае наличия расхождений единый расчет может быть признан не сданным.

Какую отчетность сдавать в фонды

Отчетность перед фондами сохраняется, помимо представления новой формы 4-ФСС последуют следующие изменения:

1 - изменится срок сдачи ежемесячной формы СЗВ-М. Начиная с 2017 года представлять эту форму необходимо не позднее 15-го числа месяца, следующего за отчетным (новая редакция п. 2.2 ст. 11 Закона о персонифицированном учете).

2 - в будущем году появится новый ежегодный отчет, в котором нужно указывать сведения о стаже сотрудников (на текущий момент форма не утверждена). Срок представления — не позднее 1 марта года, следующего за отчетным (новая редакция п. 2 Закона о персонифицированном учете). Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

3 - Приказом от 26.09.2016 № 381 ФСС утверждена новая форма 4-ФСС и порядок заполнения расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний.

Эта форма будет применяться, начиная с отчетности за 1 квартал 2017 года. Сроки сдачи будут такими же, как и для нынешней 4-ФСС: в случае электронной отчетности — не позднее 25-го числа месяца, следующего за отчетным, а в случае «бумажной» отчетности — не позднее 20-го числа месяца, следующего за отчетным.

Возмещение расходов на социальное страхование

В 2017 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить следующим образом. Налоговики, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами. Приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно и в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС.

Проверки по взносам

С января 2017 года проводить камеральные и выездные ревизии по взносам (кроме взносов «на травматизм») будут сотрудники налоговых инспекций. Причем, проверять правильность начисления и уплаты взносов сотрудники ИФНС станут по тем же правилам, по которым они сейчас проверяют начисление и уплаты налогов. Проверку расходов на обязательное соцстрахование, как и прежде, будет проводить ФСС.

Пенсионный фонд станет контролировать только персонифицированную отчетность, а именно — форму СЗВ-М и новые ежегодные сведения о стаже. Правила переходного периода выглядят следующим образом. Проверки по взносам (кроме взносов «на травматизм»), назначенные в 2017 году и далее, но относящиеся к 2016 году и более ранним периодам, проведут фонды. Обнаружив нарушения и недоимки, сотрудники фонда сообщат о них налоговикам, и те примут соответствующие меры.

Контроль взносов «на травматизм» за все без исключения периоды останется за Фондом соцстрахования.

Штрафы

Начиная с 2017 года за нарушения, связанные со взносами (кроме взносов «на травматизм»), наказывать станут налоговики. При этом все санкции, предусмотренные для налоговых нарушений, будут применяться и в отношении взносов. В частности, за непредставление расчета по взносам страхователя оштрафуют на основании статьи 119 НК РФ, за грубое нарушение правил учета базы по взносам — на основании статьи 120 НК РФ и т.д.

Нарушения, связанные со взносами «на травматизм», вменять по-прежнему будут сотрудники ФСС. Виды санкций перечислены в новой редакции Закона об обязательном соцстраховании от несчастных случаев на производстве. Например, за отказ предоставить документы для проверки страхователя оштрафуют на 200 руб. за каждый непредставленный документ (ст. 26.31 указанного Закона).

Пенсионный фонд сможет применить санкции двух видов: за непредставление ежегодных сведений о стаже (500 руб. в отношении каждого застрахованного лица), и за нарушение порядка сдачи отчетности в форме электронных документов (1 000 руб.). Это прописано в новой редакции статьи 17 Закона о персонифицированном учете.

Возврат излишне уплаченных страховых взносов

В январе следующего года у страхователей сохранится право на возврат переплаты по взносам, но возвращать станут не фонды, а налоговики. Процедура возврата будет такой же, как и для налогов, но появится новое условие. Если излишне уплаченные пенсионные взносы отражены в персонифицированной отчетности, и ПФР разнес их по лицевым счетам, налоговики переплату не вернут. Такое правило закреплено во вновь созданном пункте 6.1 статьи 78 Налогового кодекса.

Излишне уплаченные взносы «на травматизм» будет возвращать ФСС. В новой редакции Закона об обязательном соцстраховании от несчастных случаев на производстве появится статья 26.12, где приведен алгоритм зачета и возврата переплаты. Данный алгоритм аналогичен тому, что применяется в отношении других взносов.

Что изменится для обособленных подразделений

Существенные новшества предусмотрены для организаций и ИП, открывших обособленные подразделения. Напомним, что сейчас платить взносы и представлять отчетность по месту нахождения подразделения нужно только в случае, если у него есть свой расчетный счет и отдельный баланс.

Со 2017 года условие о наличии счета и баланса будет упразднено. Это значит, что обособленные подразделения, расположенные в России и начисляющие вознаграждение и иные выплаты в пользу физических лиц, станут перечислять взносы (кроме взносов «на травматизм») и сдавать расчеты по месту своего учета. Об этом говорится в пункте 11 статьи 431 НК РФ.

Также с 2017 года у страхователей появится новая обязанность — сообщать в ИФНС по местонахождению головной организации о том, что российское подразделение наделено полномочиями по начислению выплат и вознаграждений физлицам. Сделать это необходимо в течение одного месяца с момента наделения полномочиями (вновь созданный подп. 7 п. 3,4 ст. 23 НК РФ). Правда, новая обязанность распространяется только на подразделения, которые начали делать выплаты физлицам в 2017 году и позднее. Если же вознаграждение начислялось и прежде, никаких сообщений делать не нужно.

Изменения для ИП

Индивидуальные предприниматели будут по-прежнему платить фиксированные платежи на медицинское страхование. Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством останутся для них добровольными. Взносы «на травматизм», они платить не будут. В отношении пенсионных взносов предусмотрено одно изменение. Оно касается только тех предпринимателей, которые получили доходы свыше 300 000 руб. Как и сейчас, к фиксированной величине взносов они будут прибавлять 1 % от суммы доходов, превышающих 300 000 руб. По представлению отчетности изменений мало. Предприниматели по-прежнему не будут сдавать расчеты по фиксированным взносам. А вот для глав крестьянских (фермерских) хозяйств предусмотрены новые сроки. Сдавать расчеты они будут не позднее 30 января года, следующего за расчетным периодом (сейчас крайний срок сдачи — это последний день февраля).