Отчет по страховым взносам как заполнять. Облагаемые и необлагаемые выплаты работнику. Выплаты по гражданско-правовому договору

Из этой статьи вы узнаете:

Что меняется в расчете взносов в конце года;

Как начислять взносы, если работник одновременно трудился в головном офисе и обособленном подразделении.

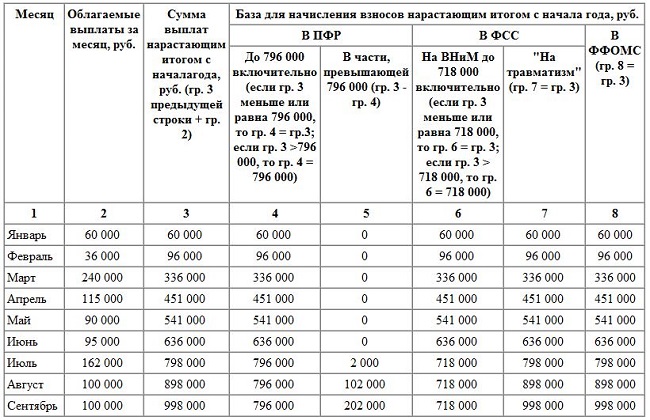

В конце года у некоторых работников сумма выплат может превысить предельную величину облагаемой базы взносов в фонды. В этом случае расчет взносов меняется (ч. 4 ст. 8 Федерального закона от 24.07.2009 N 212-ФЗ, далее - Закон N 212-ФЗ).

Взносы в ПФР с суммы превышения начисляют в зависимости от вида тарифа. Если компания применяет общие тарифы - взносы в ПФР нужно начислить по ставке 10% (п. 1 ч. 1.1 ст. 58.2 Закона N 212-ФЗ). Если пониженные тарифы - взносы в ПФР на сумму превышения начислять не надо (Письмо Минтруда России от 30.01.2015 N 17-3/В-37).

Сумма превышения выплат над лимитом базы не облагается взносами в ФСС РФ (п. 2 ч. 1.1 ст. 58.2 Закона N 212-ФЗ).

Страховые взносы в ФФОМС начисляются на всю сумму облагаемых выплат работника (п. 3 ч. 1.1 ст. 58.2 Закона N 212-ФЗ).

Не все выплаты работникам учитывают при исчислении лимита облагаемой базы. Если допустить ошибку, она приведет к недоплате взносов. Мы подскажем, как этого избежать.

Таблица 1

Предельная величина облагаемой базы в 2015 году

Какие выплаты не учитывают при расчете облагаемой базы

При расчете лимита облагаемой базы не учитывают выплаты, не облагаемые страховыми взносами (ч. 1 ст. 8 Закона N 212-ФЗ). Они перечислены в ст. 9 Закона N 212-ФЗ. В их числе:

Пособия, рассчитанные по законодательным нормам;

Суточные по нормам, указанным в локальном нормативном акте компании;

Оплата проезда и жилья в командировке;

Выходное пособие при увольнении, рассчитанное по нормам ст. 178 Трудового кодекса;

Материальная помощь в размере до 4000 руб. в год и т.д.

В табл. 2 ниже перечислены нестандартные выплаты работникам и указаны ссылки на официальные разъяснения о том, что они не облагаются страховыми взносами.

Таблица 2

Разъяснения чиновников о необлагаемых выплатах работникам

|

Наименование выплаты |

Разъяснения |

|

Компенсация подтвержденных расходов в однодневной командировке |

Письмо Минтруда России от 01.04.2015 N 17-3/В-156 |

|

Оплата визового сбора и стоимости медстраховки при зарубежной командировке. Даже в случае ее отмены |

|

|

Оплата путевки для членов семьи работника |

Письмо Минтруда России от 05.12.2013 N 17-3/2055 |

|

Подарок ребенку работника |

Письмо ПФР N НП-30-26/9660, ФСС РФ N 17-03-10/08-2786П от 29.07.2014 |

|

Надбавка за вахтовый метод работы |

Приложение к Письму ФСС РФ от 14.04.2015 N 02-09-11/06-5250 |

|

Зарплата умершего работника |

Таким образом, может возникнуть ситуация, когда совокупный доход работника превысил 711 000 или 670 000 руб., но облагаемая база не достигла этого предела, так как работнику были начислены необлагаемые выплаты.

С работником заключены сразу два трудовых договора

По одному договору работник трудится как основной сотрудник, а по второму - как внутренний совместитель.

В таких случаях страхователь один. Он в течение календарного года не меняется. При расчете базы по страховым взносам нужно учитывать все облагаемые выплаты в пользу работника, начисленные по двум трудовым договорам (Письмо Минтруда России от 26.02.2013 N 17-3/326).

Пример 1. У работника два трудовых договора с одним работодателем

Начальник отдела закупок Л.И. Дроздов работает в компании ООО "Восьмерка" с 2013 г. Выплаты работнику за 2015 г. перечислены в табл. 3 на с. 19.

Таблица 3

Облагаемые и необлагаемые выплаты работнику

|

Наименование выплаты |

Сумма, руб. |

Облагается (+) или не облагается страховыми взносами (-) |

|

|

Зарплата по окладу (основная работа) |

|||

|

Зарплата по окладу (внутренний совместитель) |

|||

|

Доплата за вредность |

|||

|

Доплата за сверхурочную работу |

|||

|

Доплата за работу в праздник |

|||

|

Отпускные |

|||

|

Средний заработок за время командировки |

|||

|

Суточные |

|||

|

Оплата проезда и проживания в командировке (подтверждены документами) |

|||

|

Пособие по временной нетрудоспособности |

|||

|

Материальная помощь к отпуску |

|||

|

Итого облагаемые выплаты |

|||

|

Итого необлагаемые выплаты |

|||

ФФОМС - 5,1%;

ФСС РФ по временной нетрудоспособности - 2,9%;

Решение. Работнику в 2015 г. начислены два вида выплат - облагаемых и не облагаемых страховыми взносами.

При расчете лимита базы учитываются только выплаты, облагаемые страховыми взносами. В нашем примере это сумма 682 000 руб.

База для начисления страховых взносов на обязательное пенсионное страхование не превышена: 682 000 руб. < 711 000 руб.

Сумма страховых взносов за год составит 150 040 руб. (682 000 руб. x 22%). Из них за декабрь - 13 640 руб. (62 000 руб. x 22%).

Сумма выплат, подлежащих обложению страховыми взносами, превысила лимит облагаемой базы на 12 000 руб. (682 000 руб. - 670 000 руб.). Превышение произошло в декабре 2015 г.

Сумма страховых взносов за 2015 г. будет равна 19 430 руб. (670 000 руб. x 2,9%), в том числе за декабрь - 1450 руб. [(62 000 руб. - 12 000 руб.) x 2,9%].

Страховые взносы начисляются на всю сумму облагаемых выплат (ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ). Сумма взносов за 2015 г. составит 1364 руб. (682 000 руб. x 0,2%), в том числе за декабрь - 124 руб. (62 000 руб. x 0,2%).

Взносы в ФФОМС

Страховые взносы начисляются на всю сумму облагаемых выплат (п. 3 ч. 1.1 ст. 58.2 Закона N 212-ФЗ). Сумма взносов за 2015 г. составит 34 782 руб. (682 000 руб. x 5,1%), в том числе за декабрь - 3162 руб. (62 000 руб. x 5,1%).

Выплаты по гражданско-правовому договору

По гражданско-правовому договору исполнитель может получить два вида выплат (ст. 702 ГК РФ):

Вознаграждение за работу;

Компенсацию расходов, связанных с выполнением работ.

Вознаграждение по договору подряда однозначно облагается:

Взносами в ПФР;

Взносами в ФФОМС.

Взносы в ФСС РФ на случай временной нетрудоспособности не начисляются на выплаты по гражданско-правовому договору (п. 2 ч. 3 ст. 9 Закона N 212-ФЗ). Взносы в ФСС РФ на случай травматизма нужно начислить, если об этом сказано в договоре (п. 1 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ).

Компенсация расходов подрядчика не облагается страховыми взносами во все фонды (пп. "ж" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ, Письмо Минтруда России от 26.02.2014 N 17-3/В-80).

Пример 2. Работник получал выплаты по трудовому и по гражданско-правовому договору

Б.Д. Молотков работает в компании ООО "Шуруп" по трудовому договору облицовщиком-мозаичником.

В октябре 2015 г. компания заключила с ним договор подряда на выполнение косметического ремонта в помещении офиса. Страхование на случай травматизма этим договором не предусмотрено.

Общая сумма вознаграждения составляет 156 000 руб., в том числе:

100 000 руб. - стоимость работ;

56 000 руб. - компенсация расходов исполнителя.

Акт приема-передачи работ подписан 4 декабря 2015 г. Вознаграждение и компенсацию расходов бухгалтер перечислил 11 декабря 2015 г. Компания применяет общие тарифы страховых взносов (ч. 1 ст. 58.2 Закона N 212-ФЗ):

В ПФР - 22% и 10% (сверх облагаемой базы);

ФФОМС - 5,1%;

ФСС РФ на случай временной нетрудоспособности - 2,9%;

В ФСС РФ на случай травматизма - 2%.

Решение. Взносы в ПФР. База не превышена

705 000 руб. < 711 000 руб. Сумма страховых взносов за 2015 г. составит 155 100 руб. (705 000 руб. x 22%), в том числе за декабрь - 34 100 руб. ((55 000 руб. + 100 000 руб.) x 22%).

Взносы в ФСС РФ по тарифу 2,9%. База не превышена

605 000 руб. < 670 000 руб. Сумма страховых взносов за 2015 г. будет равна 17 545 руб. (605 000 руб. x 2,9%), в том числе за декабрь - 1595 руб. (55 000 руб. x 2,9%).

Взносы в ФСС РФ (на случай травматизма)

Страховые взносы начисляются на всю сумму облагаемых выплат - 605 000 руб. Сумма страховых взносов за 2015 г. будет равна 1210 руб. (605 000 руб. x 0,2%), в том числе за декабрь - 110 руб. (55 000 руб. x 0,2%).

Взносы в ФФОМС

Сумма облагаемых выплат равна 705 000 руб. Сумма взносов в ФФОМС за 2015 г. составит 35 955 руб. (705 000 руб. x 5,1%), в том числе за декабрь - 7905 руб. (155 000 руб. x 5,1%).

Таблица 4

Выплаты работнику, облагаемые страховыми взносами в ПФР и ФСС РФ

|

Наименование выплаты |

Сумма, руб. |

|

|

в том числе за декабрь 2015 г. |

||

|

Зарплата (оклад, премии, доплаты) по трудовому договору |

||

|

Оплата работ по договору подряда |

||

|

Компенсация расходов по договору подряда |

||

|

Итого выплаты, облагаемые взносами в ПФР |

(605 000 + 100 000) |

(55 000 + 100 000) |

|

Итого выплаты, облагаемые взносами в ФСС РФ |

||

|

Выплаты, не облагаемые взносами во все фонды |

||

Работник трудится в нескольких подразделениях компании

Расчет страховых взносов будет зависеть от статуса структурного подразделения.

Какие подразделения платят взносы в фонды

Находится на территории России;

Имеет отдельный баланс;

Имеет расчетный (лицевой) счет;

Начисляет выплаты и другие вознаграждения в пользу физических лиц.

Если хотя бы одно из этих условий не выполняется, то страховые взносы по обособленному подразделению рассчитывайте и перечисляйте во внебюджетные фонды по местонахождению головного отделения компании (ч. 11 - 14 ст. 15 Закона N 212-ФЗ, Письмо ФСС РФ от 05.05.2010 N 02-03-09/08-894п).

На какие выплаты подразделение начисляет взносы

Обособленное подразделение уплачивает взносы только с тех выплат работнику, которые начислены самим подразделением (ч. 1 ст. 8, ч. 3, 11 и 12 ст. 15 Закона N 212-ФЗ).

Примечание. Читайте на сайте электронного журнала (e.zarp.ru, 2015, N 6)

Как подать документы в ПФР и ФСС РФ о закрытии обособленного подразделения.

Бухгалтер обособленного подразделения должен платить страховые взносы с начисленных им:

Выплат в пользу работников этого подразделения;

Вознаграждений по гражданско-правовым договорам, заключенным этим подразделением с физическими лицами, не являющимися индивидуальными предпринимателями.

Если работник в течение года одновременно трудится в одной компании, но в нескольких обособленных подразделениях, которые отвечают перечисленным выше требованиям, страховые взносы с его выплат рассчитайте по каждому подразделению отдельно.

При начислении страховых взносов во внебюджетные фонды бухгалтер обособленного подразделения должен исходить из сумм, выплаченных работнику "своим" подразделением, с учетом сумм, начисленных в пользу этого работника в других подразделениях (Письмо Минтруда России от 26.02.2013 N 17-3/326).

То есть определять, достигнута ли предельная величина облагаемой базы, нужно по общей сумме облагаемых выплат, начисленных данному работнику с начала года по всем подразделениям.

Учет выплат работнику в компании следует организовать так, чтобы бухгалтер каждого подразделения имел доступ к информации об общей сумме начислений в пользу работника. Во внутреннем локальном документе компании можно установить, какое из подразделений будет производить окончательный расчет взносов с учетом предельной величины облагаемой базы.

Итак, совокупная сумма облагаемых выплат в пользу такого сотрудника для сравнения с предельной величиной определяется в целом по компании (Письмо Минтруда России от 26.02.2013 N 17-3/326).

Пример 3. Работник получал выплаты от головного офиса и обособленного подразделения

Менеджер Б.Ю. Быков работает на постоянной основе в головном офисе ООО "Анисим" и по совместительству юристом в обособленном подразделении этой же компании. Выплаты работнику указаны в табл. 5 на с. 24.

Таблица 5

Компания применяет общие тарифы страховых взносов (ч. 1 ст. 58.2 Закона N 212-ФЗ).

Окончательный расчет страховых взносов делает бухгалтер головного офиса. Он учитывает сумму взносов, начисленных в обособленном подразделении.

Решение. Расчет взносов в обособленном подразделении

Начислим страховые взносы без учета предельной облагаемой базы.

Страховые взносы в ПФР. Сумма взносов в ПФР по тарифу 22% составит 4400 руб. (20 000 руб. x 22%).

Примечание. Читайте в журнале "Зарплата" в 2016 г.

О тарифах страховых взносов в ПФР в 2016 г.

Взносы в ФСС РФ. Сумма взносов в ФСС РФ - 580 руб. (20 000 руб. x 2,9%).

Взносы в ФФОМС. Сумма взносов равна 1020 руб. (20 000 руб. x 5,1%).

Расчет взносов в головном офисе

Сравним сумму выплат с предельной величиной облагаемой базы.

В ПФР. Общая сумма выплат в пользу работника во всех подразделениях компании превысила лимит базы на 4000 руб. (715 000 руб. - 711 000 руб.).

В ФСС РФ. Сумма превышения равна 45 000 руб. (715 000 руб. - 670 000 руб.).

Бухгалтер головного офиса компании делает начисления с учетом сумм страховых взносов, начисленных обособленным подразделением.

Взносы в ПФР за декабрь 2015 г. - 9900 руб. [(45 000 руб. + 20 000 руб. - 4000 руб.) x 22% + (4000 руб. x 10%) - 4400 руб.].

Взносы в ФСС РФ за декабрь 2015 г. - 0 руб. [(45 000 руб. + 20 000 руб. - 45 000 руб.) x 2,9% - 580 руб.].

Взносы в ФФОМС - 2295 руб. [(45 000 руб. + 20 000 руб.) x 5,1%) - 1020 руб.].

Работник уволен и вновь принят на работу в ту же компанию

При определении облагаемой базы для начисления страховых взносов нужно учитывать все облагаемые выплаты работнику до увольнения и после возвращения в компанию в 2015 г. (ч. 3 ст. 8, ч. 1 ст. 10 Закона N 212-ФЗ и Письмо Минтруда России от 05.03.2014 N 17-3/В-96).

Однако имейте в виду, что при увольнении работнику могли быть выплачены суммы, которые не облагались страховыми взносами (пп. "д" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ, Письмо Минтруда России от 05.08.2015 N 17-4/В-404). Например, работника сократили и выплатили ему выходное пособие. Выходное пособие не облагается страховыми взносами, его надо исключить из облагаемой базы.

Несколько работодателей

Не все работники трудятся в компании с начала года. Значит, до того момента, как сотрудник устроился в вашу компанию, вполне вероятно, что он работал у другого работодателя.

Учитывать выплаты, полученные в другой компании, не нужно (ч. 1 и 2 ст. 8 Закона N 212-ФЗ, Письмо Минздравсоцразвития России от 17.01.2011 N 76-19).

Каждый из работодателей определяет базу по страховым взносам самостоятельно, ориентируясь только на собственные начисления.

Пример 4. Кладовщик А.И. Грибов работал в компании ООО "Вита" с 9 февраля по 30 апреля 2015 г. С 1 октября 2015 г. он был принят вновь на должность старшего кладовщика с окладом 60 000 руб.

Работник представил справку от компании ООО "Зигма", в которой указан доход - 170 000 руб.

Выплаты работнику указаны в табл. 6 ниже.

Таблица 6

Сведения о выплатах работнику

|

Источник выплат работнику по договорам |

Сумма за 2015 г., руб. |

Учитывается (+) или не учитывается (-) при определении предельной базы в ООО "Вита" |

|

|

Не работал |

01.01.2015 - 08.02.2015 |

||

|

ООО "Вита" |

09.02.2015 - 30.04.2015 |

||

|

ООО "Зигма" |

01.05.2015 - 30.09.2015 |

||

|

ООО "Вита" |

01.10.2015 - 31.12.2015 |

||

|

Итого облагаемых выплат в ООО "Вита" |

|||

Компания применяет общие тарифы страховых взносов (ч. 1 ст. 58.2 Закона N 212-ФЗ):

В ПФР - 22% и 10% (сверх облагаемой базы);

ФФОМС - 5,1%;

ФСС РФ на случай временной нетрудоспособности и в связи с материнством - 2,9%.

В ФСС РФ на случай травматизма - 0,2%.

Решение. При расчете лимита базы учитываются только выплаты, полученные работником в ООО "Вита". В нашем примере это сумма 758 000 руб. (578 000 руб. + 180 000 руб.).

Взносы в ПФР. База превышена

Предельная величина базы по страховым взносам в ПФР составляет 711 000 руб. Следовательно, выплаты в пользу работника превысили лимит базы на 47 000 руб. (758 000 руб. - 711 000 руб.).

Сумма страховых взносов за 2015 г. составит 161 120 руб. [(711 000 руб. x 22%) + (47 000 руб. x 10%)]. Из них за декабрь - 7560 руб. [(60 000 руб. - 47 000 руб.) x 22% + (47 000 руб. x 10%)].

Взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством. База превышена

Сумма выплат, подлежащих обложению страховыми взносами, превысила лимит облагаемой базы на 88 000 руб. (758 000 руб. - 670 000 руб.).

Сумма страховых взносов за 2015 г. будет равна 19 430 руб. (670 000 руб. x 2,9%).

Взносы в ФСС РФ на случай травматизма

Страховые взносы начисляются на всю сумму облагаемых выплат.

Сумма взносов за 2015 г. составит 1516 руб. (758 000 руб. x 0,2%), в том числе за декабрь - 120 руб. (60 000 руб. x 0,2%).

Взносы в ФФОМС

Страховые взносы начисляются на всю сумму облагаемых выплат. Сумма взносов за 2015 г. составит 38 658 руб. (758 000 руб. x 5,1%), в том числе за декабрь - 3060 руб. (60 000 руб. x 5,1%).

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Чем поможет эта статья: Правильно рассчитывать взносы в 2013 году. В том числе за предпринимателей.

От чего убережет: Вы не заплатите в фонды лишнего.

Если ваша компания на упрощенке

Сразу скажем: основные тарифы страховых взносов не изменились. Для большинства компаний совокупная ставка, как и в прошлом году, равна 30 процентам. Пониженные тарифы тоже сохранились на том же уровне. Но вот предельная сумма выплат, с которых вы будете начислять взносы, теперь равна 568 000 руб. в год. Это вместо прежних 512 000 руб. А с суммы превышения все так же нужно платить 10 процентов в ПФР.

По-новому с этого года придется считать страховые взносы предпринимателям. Плюс появились дополнительные взносы в ПФР с выплат тем работникам, которые вправе рассчитывать на то, чтобы досрочно выйти на пенсию. В статье мы дадим вам готовые алгоритмы расчетов для всех таких ситуаций. А в таблице ниже мы привели базовые ставки для основных категорий страхователей.

Базовые ставки страховых взносов в 2013 году

| Тарифы страховых взносов в 2013 году |

||||

| ПФР | ФСС | ФФОМС | Итого |

|

| Все страхователи по умолчанию | 22% (для работников 1967 года рождения и младше 16% следует перечислить на финансирование страховой части пенсии, 6% - накопительной части, для остальных - вся сумма идет на финансирование страховой части). Со всех сумм сверх 568 000 руб. надо перечислять еще 10% в ПФР на страховую часть пенсии | 2,9% | 5,1% | |

| Дополнительно с выплат в пользу работников, имеющих право на досрочную пенсию ( ст. 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ ) | 4% (полностью на страховую часть) - для сотрудников, занятых на работах с вредными условиями труда, а также для шахтеров и работников горячих цехов; лимит доходов тут не действует; | |||

| 2% (полностью на страховую часть) - для остальных категорий работников; лимит доходов тут не действует | ||||

Вариант 1. Вы рассчитываете страховые взносы за работников компании по общим ставкам

Итак, совокупный тариф в 30 процентов все так же складывается из ставки взносов в Пенсионный фонд РФ - 22 процента, в ФСС РФ - 2,9 процента и в федеральный медстрах - 5,1 процента. Только теперь вы будете начислять взносы на выплаты своим работникам в пределах 568 000 руб. Новый повышенный лимит прописан в постановлении Правительства РФ от 10 декабря 2012 г. № 1276 .

Важная деталь

Предельный лимит доходов для расчета страховых взносов в этом году возрос до 568 000 руб.

Пример 1. Расчет страховых взносов в 2013 году за работников компании по общим ставкам

ООО «Каприччо» применяет базовые тарифы по страховым взносам. В январе 2013 года сотрудник отдела кадров Ю. В. Никифоров, 1975 года рождения, заработал 30 000 руб.

Расчет платежей в фонды с январских выплат Никифорову будет выглядеть так:

На страховую часть: 30 000 руб. × 16% = 4800 руб.;

На накопительную часть: 30 000 руб. × 6% = 1800 руб.;

2) в ФФОМС: 30 000 руб. × 5,1% = 1530 руб.;

3) в ФСС РФ: 30 000 руб. × 2,9% = 870 руб.

Всего с доходов Никифорова бухгалтер перечислит за январь 2013 года в общей сумме 9000 руб. (4800 + 1800 + 1530 + 870).

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению (страховая часть пенсии)»

- 4800 руб. - начислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты по пенсионному обеспечению (накопительная часть пенсии)»

- 1800 руб. - начислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты по обязательному медицинскому страхованию»

- 1530 руб. - начислены страховые взносы в ФФОМС;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты по социальному страхованию»

- 870 руб. - начислены страховые взносы в ФСС РФ.

Вариант 2. Вы начисляете взносы за сотрудников, занятых на вредном и опасном производстве

Как мы упомянули в самом начале, с выплат работникам вредных и опасных производств или профессий - а они вправе рассчитывать на досрочную пенсию - теперь надо считать взносы по дополнительным тарифам. Кого из сотрудников относить к такой категории, можно посмотреть в пункте 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ.

Ставки зависят от вида работ. К примеру, с выплат сотрудникам, занятым на работах с вредными условиями труда, или работникам горячих цехов (например, литейщикам) нужно отчислять 4 процента. Для остальных тариф в два раза ниже - 2 процента.

Осторожно!

Дополнительные отчисления в ПФР с выплат работникам, претендующим на раннюю пенсию, платите даже с превышения лимита в 568 000 руб. за год.

И заметьте, что такие дополнительные взносы надо платить, даже когда доход сотрудника с начала года превысит предельную величину 568 000 руб. На эти взносы вы будете оформлять отдельные платежные поручения, указывая в них специальный КБК. Вот эти коды:

392 1 02 02131 06 1000 160 - для дополнительных взносов по ставке 4 процента;

392 1 02 02132 06 1000 160 - для дополнительных взносов по ставке 2 процента.

Пример 2. Расчет страховых взносов в 2013 году с выплат работникам, имеющим право на досрочный выход на пенсию

ООО «Изыскатель» применяет базовые тарифы по страховым взносам. В январе 2013 года топограф Н. Н. Писарев, 1970 года рождения, заработал 20 000 руб. Писарев может рассчитывать на досрочную пенсию. Значит, на выплаты этому сотруднику нужно начислять дополнительные 2 процента.

Расчет платежей в фонды с январских выплат Писареву будет выглядеть так:

На страховую часть: 20 000 руб. × 16% = 3200 руб.;

Дополнительный взнос на страховую часть: 20 000 руб. × 2% = = 400 руб.

На накопительную часть: 20 000 руб. × 6% = 1200 руб.;

2) в ФФОМС: 20 000 руб. × 5,1% = 1020 руб.;

3) в ФСС РФ: 20 000 руб. × 2,9% = 580 руб.

Всего страховых взносов за январь 2013 года с доходов Писарева бухгалтер перечислит на общую сумму 6400 руб. (3200 + 400 + 1200 + 1020 + + 580). На 31 января 2013 года бухгалтер сделал проводки по тому же принципу, как в примере 1.

Вариант 3. Вы считаете страховые взносы за предпринимателя

Раньше индивидуальные предприниматели отчисляли взносы в ПФР исходя из стоимости страхового года. Это, кстати, касается и других самозанятых граждан. А теперь фиксированные платежи в пенсионный фонд надо определять по такой формуле:

При этом минимальный размер оплаты труда в России с нового года стал равен 5205 руб. (ст. 1 Федерального закона от 3 декабря 2012 г. № 232-ФЗ).

А вот и новые КБК для уплаты фиксированного платежа по страховым взносам предпринимателей в ПФР:

- 392 1 02 02140 06 1000 160 - на страховую часть;

- 392 1 02 02150 06 1000 160 - на накопительную часть.

А вот по взносам в ФФОМС алгоритм расчета фиксированного платежа, в принципе, остался таким же, как и раньше. Только опять же надо учитывать новый МРОТ. А в ФСС РФ бизнесмены платят лишь в добровольном порядке.

Сколько предпринимателям придется отчислять в фонды в 2013 году, посчитаем в примере.

Важная деталь

Предприниматель в этом году заплатит за себя в ПФР 32 479,20 руб.

Пример 3. Расчет страховых взносов за 2013 год предпринимателем за себя

Индивидуальный предприниматель Н. П. Цветков, 1985 года рождения, взносы на собственное социальное страхование в добровольном порядке не перечисляет.

Расчет платежей в фонды за 2013 год будет выглядеть так:

На страховую часть: 2 × 5205 руб. × 20% × 12 мес. = 24 984 руб.;

На накопительную часть: 2 × 5205 руб. × 6% × 12 мес. = 7495,20 руб.;

2) в ФФОМС: 5205 руб. × 5,1% × 12 мес. = 3185,46 руб.

Цветков должен перечислить страховые взносы за 2013 год в общей сумме 35 664,66 руб. (24 984 + 7495,20 + 3185,46).

Как и прежде, заплатить в фонды можно либо сразу всю сумму, причитающуюся за год, либо частями - ежемесячно, ежеквартально или раз в полугодие. Как вам удобнее. Главное рассчитаться с бюджетом в полном объеме до 31 декабря текущего года включительно.

И вот что еще важно. Теперь предприниматели могут не платить взносы в пенсионный и медицинский фонды за периоды, когда по объективным причинам не вели деятельность. Это касается, в частности, того времени, когда они проходили срочную службу в армии, ухаживали за ребенком до полутора лет, инвалидом I группы или престарелым. Но такие «безработные» периоды надо подтвердить документально.

Допустим, об отпуске по уходу за ребенком скажет свидетельство о рождении ребенка, о службе в армии - отметки в военном билете или справка из военкомата (письмо ПФР от 8 августа 2006 г. № АК-09-26/8457). Но нести такие документы в фонды нет необходимости. Просто надо быть готовым представить их в ходе проверки.