Совокупный доход работников. Доход фирмы и его виды

Включая все виды доплат и надбавок. Совокупный доход может включать в себя:

- Заработную плату в любой форме, премии, гонорары и другие выплаты, которые выдаются за выполнение определённой работы, в том числе на основе трудовых догворов, в организациях, крестьянских хозяйствах и у индивидуальных предпринимателей.

- Денежное довольствие.

- Доходы за работу в включая доходы священников.

- Средства, облагаемые налогом, от предпринимательской деятельности.

- Гонорары за адвокатские услуги.

- Стипендии, выплачиваемые студентам профтехучилищ, средних специальных и высших учебных заведений, а также стипендии, которые выплачиваются организациями.

- Суммы полученных алиментов.

- Пособия по временной нетрудоспособности.

- Социальные пенсии и пенсии по возрасту.

- Выплаты за счёт организаций носящие единовременный характер (на приобретение путёвок в санатории, дома отдыха, детские оздоровительные учреждения, а также на питание, содержание детей в детских учреждениях, на приобретение и т.д.).

- Доходы от сдачи в аренду или от продажи недвижимости, гаражей, автомобилей, сельхозпродукции, ценных бумаг и другого имущества. Исключение составляют деньги, вырученные гражданами от продажи жилья, находящегося в их собственности, и направленные на реконструкцию, строительство или приобретение жилого помещения.

- Проценты по депозитам, дивиденды по акциям и другим ценным бумагам, а также проценты от вкладов в банковские учреждения.

- Доходы по гражданским договорам (авторские договора, договора подряда).

- Пособия и иные виды помощи за счёт Исключение составляют пособия гражданам на реконструкцию ветхих жилых помещений, строительство или приобретение нового жилья.

- Денежные средства, которые получены в виде подарков, наследства.

Совокупный доход семьи рассчитывается с учётом вычетов налогов, удерживаемых из зарплаты, а так же с учётом вычета алиментов. Общий доход семьи рассчитывается исходя из всех вышестоящих пунктов, которые имеют место быть в данной семье, за исключением средств от продажи жилой собственности, если только они направлены на приобретение, реконструкцию или строительство нового жилья.

Величина совокупного дохода нужна для получения субсидий, льгот на оплату жилья, получение социального жилья, а также для получения кредита в банке. Учитывая, что основную массу совокупного дохода у большинства российских граждан составляет зарплата, большинство российских банков требуют справку с места работы. Считается, что ежемесячный доход семьи из двух человек должен составлять не менее 30 000 рублей, без учёта средств затраченных на иждивенцев. В погоне за прибылью, некоторые банки обходят это правило и выдают кредиты семьям с совокупным доходом менее 30 000, даже не рассматривая вопрос о том, на какие средства будут содержаться иждивенцы, если таковые имеются.

Перед рассмотрением заявки на получение кредита банк попытается определить сможет ли клиент с его совокупным доходом выплачивать кредит. При разработке ипотечной программы учитывается тот факт, что единовременный платёж не может быть больше 35% от совокупного дохода. Отсюда можно рассчитать, учитывая ежемесячный денежный доход семьи, какую сумму и в течение скольких лет может выплачивать клиент. Совокупный доход семьи может варьироваться, в зависимости от жизненных обстоятельств, однако чтобы зафиксировать соответствующие изменения, необходимо предоставить в органы социальной защиты или банковские учреждения необходимые справки и документы.

В рыночной экономике, представленной движением товарно-денежных потоков, доход всегда выступает в виде определенной суммы денег.Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Он отражает экономическую результативность хозяйственной деятельности фирмы. Это значит, что условием получения денежного дохода является эффективное участие фирмы в экономической жизни общества. Сам факт получения дохода есть объективное свидетельство такого участия, а его размер есть показатель масштаба этого участия.

Доход фирмы состоит из 2-х частей:

1) из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

2) из внереализационных доходов, являющимися побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Стремление к максимизации своего дохода диктует экономическую логику поведения любому рыночному субъекту. Оно выступает в качествеконечной цели и мощного стимула повседневного предпринимательства. Получение фирмой дохода свидетельствует о реализации продукции, целесообразности произведенных затрат, об общественном признании потребительских свойств продукта.

Соответственно видам издержек подразделяются и доходы. Поэтому принято выделять общий, средний и предельный доходы.

Общий (совокупный) доход (TR) - это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

TR = Р × Q ,

где TR - total revenue (рэвенью) - общий доход;

Р – цена единицы товара;

Q – количество проданных единиц товара.

Средний доход (AR) - это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает какцена за единицу продукции дляпокупателя и как доход от единицы продукции дляпродавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле:

AR = TR: Q ,

где AR – средний доход;

TR – общий доход;

Q – количество проданных единиц продукции.

При постоянной цене средний доход AR равен цене реализации, что очевидно из приведенной формулы:

где Р – цена единицы продукции.

Поэтому цена и средний доход в западной экономической теории выступают как одно и то же явление, которое лишь рассматривается с разных точек зрения. Расчет среднего дохода (AR) имеет смысл производить за определенный период только в том случае, если изменяются цены на выпускаемую однородную продукцию (или если фирма ориентируется на производство ряда изделий, моделей и т.д.).

Предельный (дополнительный) доход (MR) - этодобавочный доход к общему доходу фирмы, полученный от производства и продажи однойдополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу выпускаемой продукции.

Предельный доход (MR) позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи п +1 единиц товара и общего дохода от продажи п товаров:

![]() ,

,

или рассчитывается как: ,

где DTR – приращение общего дохода,

DQ – приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR=P), так как DTR= PDQ, поэтому

Используя данные формулы, рассчитаем размеры совокупного, среднего и предельного доходов, полученных конкурентной фирмой (табл. 5.1.). Как видно из табл. 5.1., TR увеличивается на постоянную величину, равную цене единицы продукции, так как при условии совершенной конкуренции дополнительные единицы продаются по постоянной рыночной цене. Графически это утверждение представлено на рис. 5.1.

Доход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она отражает экономическую результативность хозяйственной деятельности фирмы. Доход фирмы состоит из двух частей:

- из выручки от реализации продукции (товаров или услуг). Она представляет собой определенную сумму денежных средств от основной и неосновной деятельности фирмы, конечным результатом которой является произведенная и реализованная продукция или оказанные услуги (выполненные работы), оплаченные покупателем или заказчиком;

- из внереализационных доходов, являющихся побочными финансовыми поступлениями фирмы. Они непосредственно не связаны с основной производственной деятельностью. Их источниками служат: дивиденды на вложенные паи или приобретенные акции и другие ценные бумаги; штрафы, полученные от контрагентов; пени, неустойки, проценты за хранение денежных средств в банке и другие доходы.

Принято выделять общий, средний и предельный доходы.

Общий (совокупный) доход (TR) - это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц:

TR = Р x Q ,

где TR - общий доход; Р - цена единицы товара; Q - количество проданных единиц товара.

Средний доход (AR) - это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как до ход от единицы продукции для продавца.

Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле

AR = TR: Q ,

где AR - средний доход; TR - общий доход; Q - количество проданных единиц продукции.

При постоянной цене средний доход равен цене реализации, что очевидно из приведенной формулы

где Р - цена единицы продукции.

Предельный (дополнительный) доход (MR) - это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров:

MR = TR (n+1) - TR n , или рассчитывается как MR = ΔTR/ΔQ ,

где ΔTR - приращение общего дохода; ΔQ - приращение выпуска продукции на одну единицу.

В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR - Р), так как ΔTR = PΔQ , поэтому MR = PΔQ / ΔQ = P .

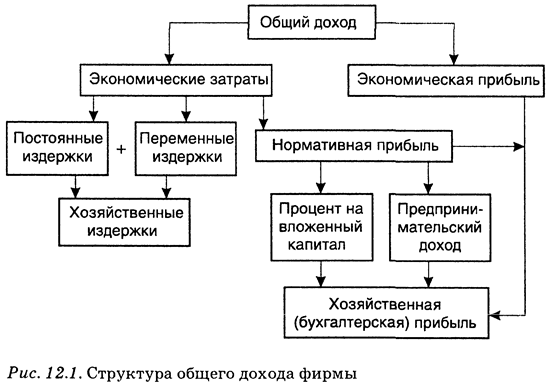

Структура общего дохода представлена на рис. 12.1.

В отечественной хозяйственной практике используются такие показатели дохода, как валовой и чистый. Валовой доход отражает результат не только производственной, но и всей хозяйственной деятельности предприятия, так как учитывает конечные результаты его деятельности по мере завершения кругооборота средств и расчетов с потребителями. Он представляет собой выручку от реализации продукции за вычетом материальных затрат (затраты на материалы, сырье) и амортизацию. Чистый доход - это разница между суммой выручки от реализации и всеми издержками предприятия. Основной формой чистого дохода является прибыль.

Почти во всех странах валовая прибыль определяется как разница между выручкой и совокупными издержками. В последние включаются: заработная плата, затраты на материалы, топливо, комплектующие изделия, амортизация, процент по ссудам, налоги, резервы и т.д.

В современной экономической теории чаще всего прибыль рассматривают:

- во-первых, как доход, полученный в результате производительного использования факторов производства - труда, земли, капитала и предпринимательства (экономический подход);

- во-вторых, как вознаграждение предпринимателя за его деятельность в условиях несовершенной конкуренции, для которой характерны риск, неопределенность, банкротство (рисковый подход);

- в-третьих, как вознаграждение за осуществление функций нововведений, внедрения достижений НТП и как результат за услуги экономической власти общества (функциональный подход);

- в-четвертых, как монополистический доход, который может быть результатом проявления фирмой-монополистом власти на рынке - на патенты, особые привилегии и возможность устанавливать высокие цены на свои товары.

В отечественной практике прибыль рассматривается как форма чистого дохода предприятия и отражает результаты хозяйствования, т.е. продуктивность (эффективность) затрат живого и овеществленного труда. Она определяется как разница между выручкой от реализации продукции (работ, услуг) и полными издержками на ее производство, выступая в форме балансовой, расчетной и чистой прибыли.

Балансовая (валовая) прибыль Пв представляет собой общую сумму прибыли предприятия, полученную в результате его финансово-хозяйственной деятельности. Сюда входят: прибыль от реализации продукции (работ, услуг); доходы от реализации основных фондов и иных материальных ценностей предприятия; доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям:

Пв = Прп + Прф + Пвн ,

где Пв - валовая (балансовая) прибыль; Прп - прибыль от реализации продукции (работ, услуг); Прф - прибыль от реализации основных фондов и иного имущества предприятия, Пвн - прибыль от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции:

Прп = Во - НДС - А - И ,

где Во - выручка (валовой доход) от реализации продукции (работ, услуг); НДС - налог на добавленную стоимость; А - акцизы; И - издержки (затраты) на производство и реализацию продукции (работ, услуг).

При определении прибыли от реализации основных фондов и иного имущества предприятия учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества, скорректированной на индекс инфляции (для целей налогообложения).

Балансовая прибыль увеличивается или уменьшается от внереализационных операций. К доходам от внереализационных операций относятся: доходы предприятия от участия в собственности других предприятий (получаемые предприятием дивиденды); доходы от сдачи имущества в аренду; поступления от должников предприятия в виде пени, штрафов, неустоек за нарушение условий хозяйственных договоров; положительная курсовая разница по операциям с иностранной валютой и др.

К расходам от внереализационных операций относятся: затраты по тем заказам, которые впоследствии были аннулированы заказчиком; затраты на содержание законсервированных производственных мощностей и объектов, потери от простоев; потери от уценки производственных запасов и готовой продукции; судебные издержки и арбитражные расходы; штрафы, пени, неустойки кредиторам за нарушение предприятием условий хозяйственных договоров; отрицательная курсовая разница по операциям с иностранной валютой и другие виды убытков. Прибыль от внереализационных операций Пвн выступает в виде разницы между доходами от внереализационных операции и расходами по этим операциям:

Пвн = Двн - Рвн ,

где Пвн - прибыль от внереализационных операций; Двн - доходы от внереализационных операций; Рвн -расходы от внереализационных операций.

Расчетная прибыль - это балансовая прибыль, уменьшенная на сумму налоговых отчислений и других обязательных платежей, предназначенных для расчета с государственным и местным бюджетом, банком, вышестоящими органами управления и т.д. Эта часть прибыли остается в распоряжении самого предприятия и называется чистой прибылью.

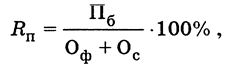

Рентабельность производства отражает отдачу авансированных в него средств и исчисляется как отношение балансовой прибыли к величине основных производственных фондов и собственных оборотных средств:

где Rп - рентабельность производства, %; Пб - балансовая прибыль, руб.; Оф - среднегодовая стоимость основных фондов, руб.; Ос - величина оборотных средств, руб.

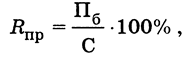

Рентабельность продукции показывает степень выгодности производства того или иного вида изделия. Она рассчитывается путем соотношения балансовой прибыли к текущим затратам на производство и реализацию продукции в форме полной себестоимости:

где Rпр - рентабельность реализуемой продукции, %; Пб - балансовая прибыль, руб.; С - себестоимость реализованной продукции (полная себестоимость), руб.

Уровень рентабельности может достоверно характеризовать эффективность работы предприятия лишь в том случае, если цены на его продукцию соответствуют рыночному механизму ценообразования. Монополизм, например, порождает дополнительную прибыль, а значит, и монопольную рентабельность.

В настоящее время для определения эффективности работы предприятия (фирмы) рекомендуется использование ряда показателей, применяемых в странах с развитой рыночной экономикой.

1. Общая рентабельность продаж :

![]()

где ОRпр - общая рентабельность продаж, %; Пб - балансовая прибыль, руб.; Ппр - объем продаж, руб.

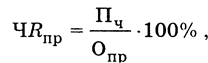

2. Чистая рентабельность продаж :

где ЧRпр - чистая рентабельность продаж, % ; Пч - чистая прибыль, руб.; Опр - объем продаж, руб.

Соотношение данных общей и чистой рентабельности по одному предприятию с данными других предприятий позволяет определить конкурентоспособность предприятия.

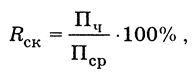

3. Рентабельность собственного капитала :

где Rск - рентабельность собственного капитала, %; Пч - чистая прибыль, руб.; Кср - средняя величина капитала на начало и конец периода, руб.

Этот коэффициент рентабельности показывает степень возмещения собственного капитала и характеризует необходимое условие существования и развития предприятия.

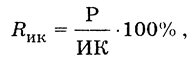

4. Рентабельность инвестированного капитала :

где Rик - рентабельность инвестированного капитала, % ; Р - результат прироста производства от инвестиций, руб.; ИК - инвестированный капитал, руб.

Основные понятия темы

Доход. Валовой (общий) доход. Средний доход. Предельный доход. Прибыль. Валовая прибыль. Принцип максимизации прибыли. Бухгалтерская прибыль. Экономическая прибыль. Нормальная прибыль. Нулевая экономическая прибыль. Балансовая, расчетная, чистая прибыль. Норма прибыли. Рентабельность производства. Рентабельность продукции. Банкротство.

Контрольные вопросы

- Как определяется доход фирмы?

- О чем свидетельствует величина дохода, его динамика?

- Как рассчитывается общий (валовой) доход фирмы?

- В каких случаях рассчитывается средний доход?

- В чем смысл предельного дохода и для чего необходимо товаропроизводителю рассчитывать предельный доход?

- Какие существуют концепции о сущности и источниках прибыли?

- В чем суть различия между бухгалтерской и экономической прибылью?

- Какие функции выполняет прибыль?

- Что собой представляет нормальная прибыль? Объясните ее значение для предпринимателя.

- Какие еще виды прибыли используются в практике хозяйствования? Объясните, как они рассчитываются.

- До каких пор фирме, получающей прибыль, имеет смысл увеличивать объем производства?

- Должна ли фирма прекратить свою производственную деятельность при нулевой экономической прибыли?

- В чем смысл определения предельной прибыли?

- Производство какого объема продукции является условием максимизации прибыли?

- Что характеризует норма рентабельности производства и как она рассчитывается?

- Для чего используется показатель рентабельности продукции и как он рассчитывается?

При исчислении совокупного среднего дохода семейства учитываются: супруги, их родители и дети, прочие родственники, нетрудоспособные иждивенцы, которые проживают вместе с нанимателем (или собственником) жилья, а также оплачивающие коммунальные услуги и жилье по официальному лицевому счету и другие лица, которые имеют в соответствии с нынешними законами и прочими нормативными и правовыми актами равное право пользования жилым недвижимым имуществом с собственником (нанимателем) жилья и всеми остальными членами семейства. Помимо этого, средний совокупный доход семьи во многом зависит от наличия необходимых документов - к примеру необходимо, чтобы каждый работоспособный член семьи обязательно должен работать официально и иметь документы, подтверждающие зарплату и трудоустройство.

В случае, когда по одному и тому же адресу прописаны сразу несколько семей (точнее лиц, которые имеют свои семьи), которые располагают отдельным лицевым счетом (коммунальная квартира или общежитие), тогда доходы учитываются раздельно по каждой из семей (лицам). В состав семейства не входят лица, которые отсутствуют на протяжении длительного срока времени, за которыми в полном соответствии с современными законами и прочими правовыми и нормативными актами сохраняется определенное право расположения жилой площадью (военнослужащие, которые проходят военную службу в рамках призыва, лица, которые отбывают сроки в местах с лишением свободы, дети, которые находятся на воспитании в государственных учреждениях, и прочие).

При изменении состава семейства, уровня ее общих доходов заявитель обязывается представлять ряд необходимых подтверждающих документов. Определение совокупного дохода семейства производится на основании предоставленных документов, которые используются при налогообложении физических лиц и прочих сведений и документов, предоставляемых гражданами, которые обращались за компенсацией (или субсидией). Перечень всех необходимых документов для определения совокупного среднего дохода семьи, а также периодичность их представления устанавливаются органами в местном самоуправлении.

От 15.06.2011 года принят соответствующий закон «Выделение земельных участков молодым семьям». С помощью этого закона были заранее установлены определенные условия, по которым...

Многие граждане нашей страны сталкиваются с ситуацией, когда требуется предъявить справку о составе семьи. Данный документ является подтверждением родственных связей между...

При оформлении пособий, субсидий, прописки, опеки, заключении сделок с недвижимостью, подготовке заявления в суд и еще по разным причинам возникает необходимость поучить документ...

Довольно часто гражданам необходима Выписка о составе семьи, поэтому важно знать где и каким образом её возможно получить. Речь идет о справке о составе семьи, она же является...

Совокупный доход является основным показателем,

характеризующем материальную обеспеченность населения. Совокупный доход работника - это денежные и натуральные поступления, получаемые в результате какой-либо деятельности из различных источников за определенный период времени. В структуре совокупного дохода работников многих регионов Российской Федерации натуральные поступления, полученные от личного подсобного хозяйства и использованные на личное потребление, имеют значительный удельный вес. Денежный доход - это денежные поступления в виде предпринимательского дохода; заработной платы; процентов, дивидендов и других доходов от собственности; а также средств от продажи продукции личного подсобного хозяйства.

Совокупный доход работников формируется за счет следующих источников:

- первичных доходов,

- доходов от собственности,

- социальных трансфертов.

Доходы от собственности включают:

- доходы, получаемые от сдачи внаем жилищ и иной собственности;

- дивиденды по акциям, выплаты по долевым паям от участия работников в собственности предприятий;

- проценты по вкладам и другим ценным бумагам, причитающиеся вкладчикам банковско-кредитных организаций;

- проценты по облигациям и другим ценным бумагам государства;

- доходы от продажи личного имущества.

- пенсии,

- пособия,

- стипендии и другие выплаты из средств специальных фондов, федерального и местных бюджетов, средств общественных организаций.

Рассматривая вопросы структуры и формирования доходов, необходимо различать трудовые и нетрудовые доходы. К трудовым доходам обычно относят доходы, полученные в результате трудовой деятельности на предприятиях, в организациях и учреждениях. Кроме того в условиях рыночной экономики, когда существуют различные формы собственности и формы хозяйствования актуальными стали такие трудовые доходы, как доходы от собственности и предпринимательской деятельности (дивиденды по акциям, проценты по ценным бумагам, предпринимательский доход в виде прибыли). Поступления от занятий индивидуальной трудовой деятельностью по производству продукции и оказанию услуг населению, безусловно, имеют трудовую основу, и, следовательно, относятся к трудовым доходам. То же самое касается доходов, полученных от реализации продукции, произведенной в личном подсобном хозяйстве.

К нетрудовым относятся доходы от собственности, индивидуальной трудовой и предпринимательской деятельности, которая ведется с отклонением (или уклонением) от правовых в обществе правовых норм,

норм морали и гражданского поведения. К нетрудовым доходам могут быть отнесены, например, средства, полученные в виде взятки; доходы, полученные от вымогательства и другие. Трудовые доходы, полученные работником из всех источников в течение года, образуют его годовой совокупный доход, на основе которого взимается подоходный налог с граждан.

Вопросы для самоконтроля

- Дайте понятие трудовых ресурсов.

- Какие существуют количественные и качественные характеристики кадров?

- Укажите состав и структуру кадров промышленного предприятия.

- Раскройте сущность трудового потенциала.

- Какие существуют методы определения численности работников:

руководителей?

- Как производится расчёт производительности труда?

- Назовите факторы повышения производительности труда.

- Какие существуют формы мотивации работников?

- Что такое номинальная и реальная заработная плата.

- Какие основные подходы используются к организации заработной платы?

- Перечислите основные элементы организации оплаты труда на основе тарифной системы.

- В чём сущность бестарифной системы оплаты труда?

- Назовите формы оплаты труда.

- Как производится расчёт фонда оплаты труда.

- Каковы особенности организации оплаты труда за рубежом?