Закон предложения: рост цен при других равных условиях ведет к увеличению объема производства и наоборот, при снижении цен объем производства сокращается. Расходы периода определяются как. Опережение темпов роста продаж продукции над темпами роста товарно

Закон предложения находится в полном соответствии с логикой экономического и хозяйственного интереса производителей. Чем выше цена, при прочих равных условиях, тем выше валовой доход, а значит и прибыль производителя.

Необходимо различать изменение самого предложения и изменение величины предложения. Изменение предложения означает, что за теми же самыми ценами вырабатывают или поставляют больше или меньше товаров. Самое предложение и его динамика зависят от действия неценовых факторов.

Изменение величины предложения означает, что в зависимости от уровня цены товаропроизводитель вырабатывает и поставляет на рынок больший или меньший объем товара. Величина предложения является функцией цены и меняется только в результате изменения цены.

Факторы, которые определяют динамику предложения

Число поставщиков данного товара на рынок. Чем большее число поставщиков, тем более рыночное предложение;

Уровень интегрирования экономики в мировое хозяйство, которое определяет доступность национального рынка для заграничных производителей и мирового рынка для отечественных производителей:

Динамика импорта и экспорта влияет на объемы предложения на национальном рынке. Повышение экспорта приводит к сокращению предложения на национальном рынке, а увеличение импорта к ее повышению. Если потоки экспорта и импорта сбалансированные предложение на внутреннем рынке остается неизменной.

Расхода на производство данного товара, которые определяют минимально приемлемую для поставщиков цену (зворотня зависимость);

Уровень розвязки научно-технических исследований, и возможность инновации производства;

Цены на товары, которые могут быть выпущены данным производителем без важного изменения сырья и технологий;

Товаропроизводитель отдает предпочтение тем товарам, которые можно реализовать за более высокими ценами. Уровень налогов, дотаций, льгот, которые государство устанавливает на производство определенных товаров. Налоги увеличивают расходы, а итак уменьшается предложение, когда же государство субсидирует производство какого-нибудь товара, то это уменьшает расходы, а итак увеличивает предложение.

Ожидание поставщика относительно динамики цен.

5. Эластичность предложения, измерение ее уровня и определяющие факторы.

Способность предложения или его величины изменяться в результате изменения рыночных цен называется эластичностью предложения.

Е S =% S / % Р;

Е d =( S/S поп)/( Р/Р поп)

В зависимости от уровня коэффициента эластичности предложения различают 5 уровней эластичности предложения:

1.Если Е s >1, то предложение эластичное, она чутко реагирует на смену ценовой ситуации, даже незначительное изменение цены приводит к значительному изменению объемов продаж; при падении цены объем продаж значительно уменьшается и товаропроизводитель избегает возможного ущерба, а при увеличении цены объем продаж увеличивается и товаропроизводитель получает дополнительную прибыль.

2.Если Е s <1, то предложение не эластичное, она слабо реагирует на смену ценовой ситуации, даже значительное изменение цены не приводит к важным изменениям объемов продаж. Производитель не может получить вся возможная дополнительная прибыль, а в случае снижения цены понесет урон.

3.Если Е s =1, то предложение единичной эластичности, изменение предложения и цены происходят в одинаковой пропорции. Соответственно при повышении цены товаропроизводитель получает прибыль, а снижении цены страдает незначительного ущерба.

4.Если Е s =0, то предложение абсолютно неэластичное, никакое изменение цены не приведет к изменениям объемов продаж. Доход и прибыль производителя зависят только от уровня цены: TR=P*Q

5.Если Е s = ∞ , предложение абсолютно эластичное, объем продаж меняется без каких-нибудь перемен в цене. Доход и прибыль производителя зависят только от объемов продаж:

Факторы, которые определяют уровень эластичности.

Главным фактором, который определяет уровень эластичности есть

Фактор времени. Способность предложения изменяться под влиянием изменения цен зависит главным образом от времени, которое есть у производителя для того, чтобы приспособиться к любой ценовой ситуации. Различают кратчайшие, краткосрочные и долгосрочные рыночные периоды. Кратчайший период не разрешает отреагировать на смену цены и вынужден согласиться с ней (ситуация прайз-тейкер), товар продается по новой рыночной цене, и если она выросшая производитель получает дополнительный доход, ввалившаяся, то понесет урон. Краткосрочный период разрешает увеличить объемы производства за счет внутренних ресурсов: больше эффективного использования мощностей, введение новых форм организации работы и т.д.

Долгосрочный период разрешает увеличить объемы производства за счет дополнительных инвестиций, перелива капитала из других областей, за счет освоения новых технологий. При повышении цены - введение дополнительных производственных мощностей, открытие в области новых предприятий.

Вместе с тем, возможность производителя изменять объемы производства зависит не только от времени, но и от других факторов:

Степень загрузки производственных мощностей и наличие их резервов. В условиях рынка необходимый резерв мощностей, так, чтобы при благоприятной рыночной конъюнктуре была возможность немедленного роста производства.

Продолжительность производственного цикла;

Уровень интегрирования региональных рынков в национальной и национальный в мировой. Доступность рынков разрешает перераспределять ресурсы и товарные потоки и насыщать ими рынки, где цены повысились.

Уровень развития коммерческой информации и инфраструктуры рынка, который разрешает своевременно получать информацию и перемещение товаров на рынки с лучшей рыночной конъюнктурой. Рыночная конъюнктура – это экономическая ситуация, которая составляется на рынке и характеризуется определенным уровнем спроса и предложения их динамикой, активностью рыночных субъектов, ценами, объемами продажи, которые формируют особые условия хозяйствования.

Наличие в национальной экономике механизмов перераспределения инвестиционных ресурсов, уровень развития кредитно-банковской системы, рынка ценных бумаг, акционерной формы хозяйствования;

Гибкость производственных мощностей и возможность их переориентации на производство другой продукции.

6. Сущность рыночного равновесия и равновесной цены. Функции равновесной цены и ее динамика.

1. Спрос и предложение – диалектические противоположности, рынки, противоречивое единство которых, является движущим фактором развития рыночной экономики.

Противоречивость спроса и предложения разрешается на рынке путем приведения різнонаправлених тенденций и интересов покупателя и продавца к удовлетворяющей обеих стороны варианту рыночного соглашения. Этот вариант базируется на рыночном клиринге или равновесной цене.

Рыночное равновесие - это такая ситуация, когда объемы спроса = объемам предложения.

Равновесная цена – цена, которая составляется на рынке в результате взаимодействия спроса и предложения, по которому объем покупок, которые готу сделать покупке, будет равным объема продаж товаров, которые устраивают поставщиков.

Графически равновесная цена может быть найдена путем наложения один на один кривой спроса и предложения.

Если на рынке по какой-нибудь причине будет установлена цена выше или ниже равновесной - возникает разбалансирование рынка и расхождение объемов рыночного спроса и предложения, то возникнет избыточный спрос или дефицит. Если же величина предложения товара по этой цене превышает величину спроса на него, то имеет место избыточное предложение, появится избыток.

Рассмотрим это графически.

Допустим, в результате влияния чего-то продажная цена возделась выше равновесной к уровню P 1. Как бы не возделась цена всегда найдутся покупатели готу заплатить эту цену. Но объем спроса Qd 1 будет значительно ниже равновесного. Число же желающих продать по этой цене увеличится к Qs 1 . Превышение объема предложения, над объемом спроса (Qs 1 - Qd 1) приведет к затовариванию рынка. Чтобы избавиться от товара продавцы начнут снижать цену, а производители - сокращать производство. В меру снижения цены начнет роста спрос на товар. Это будет длиться к восстановлению равновесия.

В противоположной ситуации – если рыночная цена (P 2) опустится ниже равновесной, возникает недостаток товара. Желающих купить дешевый товар станет больше, объем спроса возрастет к Qd 2 . Количество продавцов по низкой цене сократится. Количество товара уменьшится, объем предложения упадет к Qs 2 . в условиях возникшего дефицита (Qd 2 - Qs 2) появятся покупке, готу заплатить больше высокую цену. Ориентируясь на повышенный активный спрос, продавцы начнут поднимать продажную цену. Производители начнут расширять выпуск и заполнять недостаток товара. Из другой стороны повышения продажной цены будет сокращать избыточный спрос. В результате рынок возвратится к равновесному состоянию.

Равновесная цена установливается для любого варианта соотношения спроса и предложения и представляет собой вариант удовлетворения реального платежеспособного спроса населения . Суть рыночного равновесия заключается в том, чтобы любой потребитель, которого устраивает данная цена товара, без каких-нибудь проблем находит товар на рынке и одновременно любой производитель, которого данная цена устраивает, без каких-нибудь проблем реализует свой товар. Иначе говоря, даже при абсолютной нехватке товаров, с точки зрения степени удовлетворения физической потребности в товаре, экономическая потребность в товаре удовлетворяется полностью и товар постоянно присутствующий на рынке.

Функции равновесной цены и ее динамика.

Равновесные цены находятся в постоянном движении, они меняются в результате изменения спроса и предложения. Для каждого нового соотношения спроса и предложения, рынок определяет свой новый вариант равновесия - новую рыночную цену и новый равновесный объем продаж.

Рассмотрим динамику цен при разных вариантах динамики спроса и предложения.

Цена - денежное выражение стоимости товара. Как экономическая категория, цена отображает комплекс экономических хозяйственных отношений между производителями, между обществом и отдельными товаропроизводителями, между сферами и областями национальной экономики по поводу отношения необходимых-общественно-необходимых расходов на производство товаров и распределения чистого дохода между отдельными производителями и областями народного хозяйства.

Регулирующее действие закона стоимости реально производится через экономические функции цены:

Ориентированная – заключается в том, что каждый товаропроизводитель, решая вопрос относительно области размещения ресурсов, анализирует свою хозяйственную деятельность, сравнивая свои расходы производства с рыночными ценами на товары.

Уравновешивающая– чтобы найти уровень равновесной цены, т.е. такой вариант рыночного соглашения между товаропроизводителями и потребителями, который удовлетворит обе стороны и обеспечил бы рыночное равновесие.

Учетная функция цены. Все расходы и результаты, как индивидуального, так и общественного производства, могут быть учтенные и рассчитанные только как соответствующая сумма цен товаров.

Распределительная. Сначала цены определяют распределение ресурса между областями, а потом распределяют доходы между конкретными товаропроизводителями. Результат - развитие структуры национальной экономики и приведение ее в соответствие со структурой и динамикой общественной потребности.

Стимулирующая. Цена побуждает товаропроизводителя постоянно снижать расхода, так как только при этом условию можно увеличить объем полученной прибыли.

Диффиринцирующая. Перераспределение доходов приводит к обогащению одних и к разрушению других товаропроизводителей. Дополнительные доходы разрешают расширять производство, а ущерб заставлял сокращать объем производства.

7. Особенности экономического поведения фирмы в условиях совершенной конкуренции. Методика определения оптимального объема продажи конкурентной фирмы. Графическая интерпритация краткосрочного и долгосрочного равновесия конкурентной фирмы и области.

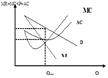

Большое количество товаропроизводетелей в отрасли влияет на особенности экономического положения конкурирующей фирмы. Для отдельной фирмы ее индивидуальный спрос на продукцию всегда является абсолютно эластичным. Т.е. фирма при существующем уровне цены может реализовать какой – либо объем производства. В тоже время отраслевой спрос есть обычным совокупным спросом, который обуславливается действием закона спроса и зависит от уровня рыночных цен. Поскольку фирма работает в условиях рыночного ценообразования она получает любую еденицу своей продукции по одной и той же цене. Соответственно придельный доход (МR) всегда равен рыночной цене. Поэтому график придельного дохода совпадает с графиком спроса конкурентной фирмы.

Валовый доход (ТR) зависит от уровня рыночной цены и объемов реализации. Графически валовый доход представляет собой кривую, которая поднимается. Угол наклона кривой ТR зависит от уровня рыночной цены, а ее длинна от объемов реализации данной конкурентной фирмы. Изменение цен на рынке свободной конкуренции происходит, как следствие изменения рыночного спроса, т. е. соотношение спроса и пределожения в пределах одной отрасли.

Проедлежение свободно конкурентной фирмы спадает, объмы производства, которые графически отвечают отрезку кривой МС, которая находится выше АС. Предложение в отрасли – это совокупное отраслевое предложение, которое графически представляет обычную растущюю кривую.

Свободно конкурирующая фирма постоянно работает в условиях «трайс-тейкер». Каждый раз, когда на рынке происходит изменение в цене товаропроизводитель должен решать вопрос есть ли смысл продолжать производство и оставатся в данной отрасли. Этот вопрос решается двумя путями:

1 методика.

Заключается в соотношении валового дохода и общих затрат конкурентной фирмы.

В зависимости от уровня цены фирма может: 1 работать в режиме максимизации прибыли; 2 в режиме минимизации затрат; 3 решать вопрос о остановке производства.

В 1-ом режиме: если валовый доход ТR превышает ТС, фирма получает экономическую прибыль и работает в режиме ее максимизации. Оптимальным будет объем производства, когда ТR-ТС имеет максимальное значение.

Во 2-м режиме: если цена уменьшается и валовый доход не покрывает общие затраты, фирма работает в режиме минимизации затрат и сравнивает свой валовый доход с общими переменными затратами ТVC. Пока ТR>TVC фирма будет продолжать производство и тем самым минимизировать свои затраты потому, что если фирма остановится она все равно имеет затраты, которые равны TVC.

В 3-м режиме: если цена падает к уровню, когда валовый доход не покрывает затраты (TR 2 методика. Заключается в сопоставлении придельного дохода и придельных затрат. Если фирма работает в условиях свободной конкуренции, то ее придельный доход равен цене. 1 если цена превышает средние затраты P>AC фирма работает в режиме максимизации прибыли. Оптимальный объем производства, когда Р=MR=MC. 2 если цена падает и непокрывает общие средние затраты, но превышает средние переменные затраты, фирма работает в режиме минимизации затрат. 3 если цена устанавливается ниже средних переменных затрат производство автоматически останавливается. В долгосрочном пероде в отрасли устанавливается равновесие и конкурирующие фирмы в режиме безубыточности, т.е. 1TR=TC, MR=MC=P=AC. В долгосрочном периоде фирмы получают только нормальную прибыль. Их экономическая прибыль равна нулю. Это можно объяснить тем, что при наличии в конкурентной отрасли экономической прибыли товаропроизводители расширяют объемы производства и к тому же происходит приток новых фирм в отрасль. Благодаря этому подымается общее отраслевое предложение, что приводит к уменьшению цены. Расширение объемов производства и увеличение предложения продолжается пока цена не сравняется со средниме затратами на еденицу продукции. Дальнейшее увеличение отраслевых объемов не имеет смысла так как фирмы будут нести убытки. И наоборот: если цена установится ниже уровня средних затрат, происходит уменьшение объемов производства и отток капитала с отрасли, пока цена не подымется и не сравняется с средними затратами. Основная отличительная черта рыночных отношений - это конкуренция. В зависимости вот способов ее осуществления различают совершенную и несовершенную конкуренцию. Рыночная структура определяется условиями, в которых образующие ее фирмы конкурируют между собой. К числу этих условий относятся: количества и размеры фирм, характер продукции, контроль над ценой и другие параметры. Степень влияния отдельного продавца или покупателя на рыночную цену характеризует совершенную или несовершенную конкуренцию. Рыночная структура характеризуется совершенной конкуренцией, если ни один из продавцов или покупателей не способен оказать существенного влияния на цену. Конкуренция является совершенной при наличии следующих условий: 1. Большое число фирм, производящих однородную продукцию. 2. Однородность продукции разных предприятий в составе сектора. 3. Отсутствие входных барьеров для вступления в отрасль нового производителя и возможность свободного выхода из нее. 4. Равный доступ ко всем видам информации - все покупатели имеют полную информацию в характеристиках продукта, ценах на него, а производители располагают информацией в производственной технологии и ценах на факторы производства. 5. Свободный прилив капиталов из отрасли в отрасль. 6. Рациональное поведение всех участников, преследующих собственные интересы. Сговор в какой-либо форме исключен. Чисто конкурентные рынки решают две задачи: Участвующие в производстве фирмы выпускают такой набор продуктов, который наиболее предпочтителен и полезен для потребителей; Производство осуществляется с минимальными для общества издержками. Рынок является совершенно конкурентным

, если все продавцы в отрасли – совершенные конкуренты и имеется много покупателей, каждый из которых обладает информацией в ценах, действует незавысим и объем его спроса относительно рис. Группы покупателей, действующие сообща, могут воздействовать на цену и тогда рынок из совершенно конкурентного превращается в несовершенно конкурентный. 8. Особенности экономического поведения и определение оптимального объема продажи в условиях конкуренции монополий. Графическая интерпритация краткосрочного и долгосрочного равновесия. Монополистическая конкуренция - это тип рыночной структуры близкий к совершенной конкуренции, а олигополия - ближе к монополии. Монополистической конкуренции свойственны черты и монополии и совершенной конкуренции. Она проявляется там, где хозяйствуют десятки фирм, тайный сговор между которыми практически невозможен. Монополистической конкуренцией называют рыночную структуру, которая предполагает наличие большого числа фирм, для нее характерная легкость входа в отрасль и выхода из нее. Признаки монополистической конкуренции: Значительное количество фирм на рынке и высокая степень конкуренции; Фирмы производят дифференцированные товары; Новые фирмы легко могут войти в данную отрасль. По существу монополистическая конкуренция - это совершенная конкуренция плюс дифференциация продукции. Рынок характеризуется дифференциацией продукции тогда, когда покупатели рассматривают продукты конкурирующих продавцов как близкие, но не полностью взаимозаменяемые. Ценообразование и оптимальный объем продаж конкурирующих монополий. Конкурирующие монополии довольно свободные в назначении цен на свои товары. Определяя уровень цен, они, в сущности, задают потенциальный объем продаж. Однако, последний будет зависеть не только от ценовой политики фирмы, но и от динамики спроса на ее продукцию, которая полностью фирма контролировать не сможет. Общие методики определения оптимального объема продаж применимые и для конкурирующих монополий. 1.Увеличение объема продаж имеет смысл до тех пор, пока валовый доход TR превышает валовые расходы ТС. Однако, валовой доход может измениться в результате изменения спроса. Относительная динамичность спроса конкурирующих монополий приводит к тому, что в краткосрочном периоде они могут работать с разным экономическим результатом - получать прибыль или нести убытки. Однако, в долгосрочном периоде конкурирующие монополии обеспечивают безубыточность, но при этом все-таки получают больше высокую нормальную прибыль, чем сделанные конкуренты. 2.Если обратиться к универсальному правилу определения оптимального объема продаж MR=МС, то совсем очевидная его модификация в отличии от рынка сделанной конкуренции MR=MC Если учесть, что АСС у конкурирующих монополистов включают все расходы на неценовую конкуренцию, значит, что потребитель оплачивает все эти расходы фирмы. Значит, нормальная прибыль оказывается выше, чем прибыль сделанных конкурентов и они могут осуществлять дополнительные вложения в производство и сбыт, которые в условиях сделанной конкуренции можно производить за счет экономической прибыли. Краткосрочное равновесие фирмы в условиях монополистической конкуренции Еще одним разновидностью рыночных структур является монополистическая конкуренция, которая связывает воедино две модели - свободную конкуренцию и чистую монополию. Обращение фирмы в условиях монополистической конкуренции характеризуется следующими чертами. Во-первых, линия спроса на продукцию будет иметь отрицательный наклон, который дает возможность получать прибыль в краткосрочном периоде. График краткосрочного равновесия фирмы в условиях монополистической конкуренции

Так как условие равновесия MR=MC, то максимальная прибыль фирма получит при объеме Q 1 и по цене P 1 , а ее абсолютная величина будет равняется площади четырехугольника P 1 KLM. Во-вторых, при монополистической конкуренции отсутствуют любые ограничения на вход в область других производителей и выход из нее, поэтому получение прибыли привлечет в область новые фирмы, которая приведет к сокращению рыночного спроса на продукцию отдельной фирмы. Долгосрочное равновесие фирмы в условиях монополистической конкуренции

Новое положение равновесия фирмы возникает в точке прикосновенья кривой спроса d и кривой средних общих расходов АТС (в точке К). В этих условиях экономическая прибыль фирмы снижается к нулю при объеме Q 2 и цене Р 2 и тогда вход в область новых фирм прекращается. 9. Показатели монопольной власти. Необходимость, цели и задачи антимонопольного регулирования экономики. Объективная необходимость государственного вмешательства в рыночные механизмы. Рыночные механизмы обеспечивают довольно эффективное функционирование национальной экономики, но они же приводят к появлению ряда отрицательных тенденций и появлению особых секторов в экономике, которые не могут успешно развиваться и в полной мере удовлетворять нужды общества на базе чисто рыночного регулирования. Наиболее важные причины, которые делают необходимым государственное вмешательство в экономику: 1.Экономические кризисы и диспропорции в экономике, которые связаны с большими экономическими потерями. Чисто рыночное их регулирование требует продолжительного времени и дополнительных экономических потерь, поэтому все развитые страны с рыночной экономикой работают по принципу: «где возможно - рынок, где необходимо - государство» и,в сущности, представляют собой смешанные экономические системы. 2.Рост доли монополии всех видов в валовом национальном продукте и усиление их экономических позиций требует вмешательства государства для защиты интересов общества. Монополии имеют реальные возможности перераспределить доходы в свою пользу, сдерживать объем производства, завышать цены и, кроме этого, таят определенную политическую угрозу. 3.Повышение доли в валовом национальном продукте и значение для нормального функционирования общества так называемых «общественных благ». Общественные блага неделимые, они потребляются всеми потребителями одновременно, никто не может быть исключен с потребителей главного блага. А это означает, что воспроизведение таких благ на основе рыночных принципов невозможно, поэтому государство вынуждено брать на себя или производство, или финансирование, а для всех других потребителей платой за такие блага есть налоги (охрана общественного порядка, пожарная охрана, наука и т.д.) Квазиобщественные блага могут входить в индивидуальное потребление, но конечный результат - удовлетворение общественной потребности. 4.В меру роста технического уровня производства и усиление общественного характера производства многократно нарастают «эффекты перелива», которые не могут быть отрегулированы без вмешательства государства. Эффект перелива - это положительный или отрицательный результат хозяйственной деятельности в отдельном звене или области экономики, который возник у других хозяйствующих субъектов или в масштабах всей национальной экономики. Эффекты перелива могут быть отрегулированы в соответствие с теоремой Коуза без вмешательства государства только в том случае, если: Четко определенные права собственности, а значат и субъекты эффекта; Экономическая оценка эффекта носит небольшой размер; Можно четко определить содержание и дать экономическую оценку перелива. Система антимонопольного регулирования экономики Монополии имеют возможность постоянно завышать цены, контролировать и ограничивать объемы производства перераспределять в свою пользу часть дохода общества. Кроме того, монополии порождают коррупцию, поэтому государство вынуждено принимать меры по ограничению монополизма. Естественные монополии регулируются преимущественно организационно-экономическими методами. 10. Издержки производства в краткосрочном периоде: общие, постоянные, переменные, средние, предельные, их графическая интерпретация. Динамика издержек в долгосрочном периоде. Эффект масштаба и его графическая интерпретация. В краткосрочном временном периоде выделяют общие, постоянные, переменные, средние и предельные затраты. Общие затраты (ТС) - это сумма всех затрат для производства данного товара. Постоянные затраты (FC) - это затраты, которые не зависят вот объема выпуска продукции. К им относятся арендная плата, расходы на рекламу и т.д. Переменные затраты (VC) - это затраты, величина которых, зависит вот объема выпускаемой продукции. К им относятся затраты на сырье, энергоресурсы, рабочую силу и т.д. TC = FC + VC

Каждого производителя интересует вопрос: будет ли получен дополнительный доход при увеличении объема производства. Для ответа на этот вопрос пользуются предельными затратами. Предельные затраты (МС) - отражают дополнительные затраты на дополнительную единицу продукции и определяются как изменение общих затрат при очень незначительном изменении объема выпуска. Графическая кривая предельных затрат выглядит так: Кривая предельных затрат показывает, что сначала их величина уменьшается, но достиг минимального значения Q 1 , МС увеличивается. Далее, чем больше будет объем производства, тем круче график предельных затрат. Так как дорогого производителя интересует во сколько ему обходятся затраты на производство продукции в целом, то различают средние общие затраты (АТС) , средние переменные затраты (AVC) и средние постоянные затраты (AFC). Средние постоянные затраты (AFC) представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции. По мэр увеличения объема выпуска продукции средние постоянные затраты будут уменьшаться Средние переменные затраты (AVC) и средние общие затраты (ATC) определяются аналогично. Математически это выражается так: Средние переменные затраты. АТС= - средние общие затраты. Графически средние и предельные затраты выражаются следующим образом. Между предельными, средними общими и средними переменными затратами складываются важные соотношения. Если средние переменные затраты (AVC) выше предельных затрат (МС), то они убывают с каждой последующей единицей произведенной продукции и наоборот. Закономерности характерные для соотношения МС и AVC, справедливы и для МС и АТС. Поэтому кривая предельных затрат пересекает кривую средних общих затрат в точках их минимального значения. Кривые АТС и AVC всегда имеют параболическую форму. Ранее мы отмечали, что отличие затрат предприятия в долгосрочном периоде вот краткосрочного периода состоит в том, что все затраты становятся переменными величинами. Поэтому, кривая средних общих затрат в длительном периоде (LATC) имеет такую же параболическую форму, что и кривая АТС в краткосрочном периоде. Между кривыми средних краткосрочных и долгосрочных затрат существует прочная взаимосвязь. Формирование LATC происходит под влиянием краткосрочных затрат для разных объемов выпуска продукции. Предположим, что предприятие постепенно увеличивает выпуск продукции переходя постепенно вот меньшего объема Q 1 к большим Q 2 и Q 3 Каждому из этих объемов производства соответствует своя краткосрочная кривая АТС, обозначенная на графике АТС 1 , АТС 2 , АТС 3 . Если предприятие выпускает вот Q 1 к Q’ 1 , то минимальные средние затраты для данного объема должны находится на кривой АТС, вот начальной точки 0 к точке С. Преждевременный переход на кривую АТС 2 дает существенное увеличение средних затрат. Сравните точку А и точку В. Выпуск объема продукции начиная с точки С к точке С 1 , наиболее экономично производить с затратами, соответствующими кривой АТС 2 и далее перейти на кривую АТС 3. Изменение расходов производства и показателей хозяйствования в связи с увеличением объема производства называется - эффектом масштаба. В зависимости от характера различают: Положительный; Отрицательный; Постоянный. Положительный эффект – составляется в снижении расходов производства и улучшении показателей хозяйствования и обуславливается следующими факторами: Большие размеры предприятий разрешают создать рациональную систему деления и кооперации работы, внедрять прогрессивные формы организации и стимулирование. Благодаря этому достигается рост производительности и интенсификации работы, а значит снижение средних расходов производства; Большие размеры предприятия разрешают проводить специализацию инженерно-технологической и управленческой работы, которая обеспечивает не тільки рост их производительности, но и повышает технологический уровень производства и качество продукции; На наибольших предприятиях обеспечивается эффективное использование основного капитала. Главный фактор отрицательного эффекта масштаба составляется в нарастании управленческих трудностей и увеличении народа, управление и поддержки продуктивной, исполнительной, психологической и финансовой дисциплин. Нарушение в этой сфере ведут к снижению качества и экономических потерь. Объем управленческих функций растет в геометрической прогрессии относительно роста объема производства. 11. Особенности экономического поведения фирмы в условиях чистой монополии. Методики определения оптимального объема продажа. Графическая интерпретация равновесия. Чистая монополия имеет дело со всем отраслевым спросом, поэтому ее индивидуальная кривая спроса совпадает из отраслевой кривой спроса и имеет вид обычной нисходящей кривой. Это означает, что для увеличения объема продаж фирма должна в обязательном порядке снижать цену, тогда весь новый объем, который увеличивается, продукции реализуется по одной и той же низкой цене. Предельный доход в монополии равняется рыночной цене только для первого объема продаж. Увеличение объема продаж означает снижение цены и предельный доход оказывается ниже рыночной цены на величину разности цен между текущим и предыдущим объемом продаж. Кривая предельного дохода располагается ниже кривой спроса, при чем на неэластичных отрезках кривой спроса предельный доход имеет отрицательной значение. Валовой доход чистой монополии растет на эластичном отрезке кривой спроса и снижается на неэластичном участке спроса. Графически он описывается холмообразной кривой, что перегибается в точке единичной эластичности Определение цены и оптимального объема производства чистым монополистом. Монополия полностью контролирует отраслевой рынок. Она самая назначает цены на свои товары, при этом одновременно с уровнем цен монополия определяет и общий объем продаж совей продукции, без выпуска монополии на рынке не может появиться дополнительная продукция. Поэтому монополия контролирует объем выпуска продукции не только в краткосрочному, но и в долгосрочном периоде. При этом цель монополии - получить максимальную прибыль не из единицы продаваемого товара, а из максимально возможного объема продаж, поэтому монополия устанавливает не высочайшие из возможных цен, а такие цены, которые гарантируют максимальная прибыль и обеспечивают контроль за отраслевым рынком. Аналитически определить оптимальный объем продаж можно путем сопоставления валового дохода TR с валовыми расходами ТС или путем сопоставления прироста валового дохода TR и валовых расходов ТС. Производство имеет смысл наращивать до тех пор, пока прирост валового дохода опережает прирост валовых расходов. Общее правило сопоставления TR и ТС для монополии в краткосрочном и долгосрочном периодах принимает вид TR-TC(max)9. Графически оптимальный объем продаж определяется путем наложения один на один графиков валового дохода и валовых расходов, их максимальное отстояние друг от друга образует максимальный объем продаж. Присвоить всю экономическую прибыль и избегнуть потерь могут только монополии, которым удается провести твердую ценовую дискриминацию, т.е. продавать свои товары разным потребителям по разным ценам, которые отвечают конкретным объемам выпуска. Общее правило определения оптимального объема продаж MR=MC действует и в условиях чистой монополии. Специфика динамики предельного дохода монополии определяет собой характер действия правила MR=MC в монопольной области. Графически оптимальный объем продаж находиться путем наложения один на один графиков предельного дохода MR и предельных расходов МС в их взаимосвязи с хромыми спроса и средних расходов производителя. Таким образом, правило MR=MC в условиях чистой монополии принимает вид: Монополия в отличии от конкурентной фирмы постоянно присваивает экономическая прибыль и работает в режиме максимизации прибыли в любом периоде. 81. Товарная продукция отчетного года к уровню предыдущего года увеличилась на 200 тыс. руб. и составила 9900 тыс. руб. Реализованная продукция отчетного года к уровню прошлого года увеличилась на 300 тыс. руб. и составила 10200 тыс. руб. Изменение объема реализации продукции в отчетном году по сравнению с предыдущим за счет изменения остатков готовой продукции составило: 1) 200 тыс. руб. 82. Товарная продукция отчетного года к уровню предыдущего года увеличилась на 200 тыс. руб. и составила 9900 тыс. руб. Реализованная продукция отчетного года к уровню прошлого года увеличилась на 300 тыс. руб. и составила 10200 тыс. руб. Изменение объема реализации продукции в отчетном году по сравнению с предыдущим за счет товарной продукции составило: СОВОКУПНЫЙ СПРОС

(AD – aggregate demand) – это сумма всех видов

спроса или суммарный спрос на всю

конечную продукцию и услуги, произведенные

в обществе.

В структуре

совокупного спроса выделяют:

спрос на

потребительские товары и услуги (C); спрос на

инвестиционные товары (I); спрос на товары

и услуги со стороны государства (G); чистый экспорт –

разница между экспортом и импортом

(X). Таким образом,

совокупный спрос можно выразить формулой: AD = C + I + G + X.

Кривая совокупного

спроса

Кривая совокупного

спроса показывает количество товаров

и услуг, которые потребители готовы

приобрести при каждом возможном уровне

цен. Движение по кривой AD отражает

изменение совокупного спроса в зависимости

от динамики цен. Сдвиг прямой AD вправо

отражает увеличение совокупного спроса,

а влево – уменьшение. Обратная

зависимость между величиной совокупного

спроса и уровнем цен связана с:

эффектом

процентной ставки

(эффектом Кейнса) –

с ростом цен

увеличивается спрос на деньги. При

неизменном предложении денег растет

ставка процента, а в результате

сокращается спрос со стороны экономических

агентов, пользующихся кредитами,

снижается совокупный спрос; эффектом богатства

(эффектом Пигу) – рост цен снижает

реальную покупательную способность

накопленных финансовых активов, делает

их владельцев беднее, в результате чего

снижается объем импортных закупок,

потребление и совокупный спрос; эффект импортных

закупок

–

рост цен внутри страны при неизменных

ценах на импорт перекладывает часть

спроса на импортные товары, в результате

чего сокращается экспорт и снижается

совокупный спрос в стране. Наряду с

ценовыми на совокупный спрос оказывают

влияние неценовые факторы. Их действие

же приводит к смещению кривой AD вправо

или влево. К НЕЦЕНОВЫМ

ФАКТОРАМ СОВОКУПНОГО СПРОСА ОТНОСЯТСЯ:

предложение денег

М и скорость их обращения V, что следует

из уравнения количественной теории

денег: MV = PY и Y=MV/P, где P – уровень

цен в экономике; Y – реальный объем

выпуска, на который предъявлен спрос; М – количество

денег в обращении; V – скорость

обращения денег. Из этой формулы

следует, что чем выше уровень цен Р, тем

(при условии фиксированного предложения

денег M и скорости их обращения V) меньше

количество товаров и услуг, на которые

предъявлен спрос Y. факторы, влияющие

на потребительские расходы домохозяйств:

благосостояние потребителей, налоги,

ожидания; факторы,

воздействующие на инвестиционные

расходы фирм: процентные ставки, льготное

кредитование, возможности получения

субсидий; государственная

политика, определяющая государственные

расходы; условия на внешних

рынках, влияющие на чистый экспорт:

колебания курсов валют, цен на мировом

рынке. Кривая совокупного

предложения:

Кривая совокупного

предложения показывает зависимость

общего объема предложения от общего

уровня цен в экономике.

На характер

кривой AS также влияют ценовые и неценовые

факторы. Как и в отношении кривой AD,

ценовые факторы изменяют объем совокупного

предложения и обусловливают движение

вдоль кривой AS. Неценовые факторы

вызывают сдвиг кривой влево или вправо. Кривую совокупного

предложения принято изображать в виде

линии, имеющей три отрезка: кейнсианский

(горизонтальный), промежуточный

(восходящий) и классический (вертикальный).

Горизонтальный,

или кейнсианский, отрезок характеризуется

тем, что на нем все факторы производства

используются не полностью. На этом

промежутке реальный объем производства

не достиг своего потенциального уровня,

и имеются резервы мощностей, рабочей

силы, запасы сырья. На этом отрезке рост

производства происходит за счет

неиспользуемых ресурсов и не сопровождается

ростом цен (безработный, получивший

работу, соглашается и на существующие

условия оплаты труда, а владелец товарных

запасов рад продать их по существующим

ценам). Увеличение спроса будет влиять

на рост производства. Такое положение

может сохраняться до определенного

уровня ВВП, после чего состояние экономики

начнет меняться. Промежуточный,

или восходящий, отрезок кривой совокупного

предложения соответствует постепенному

вовлечению в производство свободных

факторов, имеющих определенные границы.

Дальнейшее вовлечение их в производство

дает в конечном счете увеличение затрат,

что сказывается на стоимости продукции.

Происходит общий постепенный рост цен

на товары и услуги, а производство растет

не так быстро, как прежде. На вертикальном,

или классическом, участке производство

достигло своего потенциального уровня,

когда все ресурсы задействованы и

достигнута полная занятость. В таких

условиях за короткий срок невозможно

достичь дальнейшего увеличения объема

производства, даже если к этому побуждает

увеличение совокупного спроса.

Следовательно, изменение совокупного

спроса может оказать влияние только на

уровень цен, но не затрагивает объемов

совокупного производства и занятости. На величину

совокупного предложения оказывают

влияние следующие факторы:

изменение цен на

ресурсы. Их повышение ведет к увеличению

издержек производства и, как результат,

к понижению совокупного предложения; рост производительности

труда ведет к увеличению объема

производства и, соответственно, к

расширению совокупного предложения; изменение условий

бизнеса (налоги, субсидии). При повышении

налогов издержки увеличиваются,

совокупное предложение сокращается. Макроэкономическое

равновесие

Пересечение кривых

совокупного спроса AD и совокупного

предложения AS дает точку общего

экономического равновесия. Четырехфазная

модель

экономического цикла

1 – фаза кризиса; 2 – фаза депрессии; 3 – фаза оживлений; 4 – фаза подъема. Фаза кризиса:

Главным проявлением

кризиса является падение объемов

производства и сокращение размеров

ВНП. Соответственно, предприятия

оказываются загруженными не полностью,

снижается прибыль, падает курс акций,

сокращается занятость населения,

понижается уровень заработной платы,

жизненный уровень населения падает,

увеличивается бедность. В результате

уменьшается совокупный спрос, в ответ

на это еще больше сокращается производство

и, соответственно, предложение. В целом

для этой фазы характерно превышение

совокупного предложения над совокупным

спросом. Неравновесие

существует и на денежном рынке. Денежная

масса отстает от товарной, возникает

нехватка денег, особенно на начальных

этапах кризиса. Поэтому единственное,

что может расти в период кризиса, это

норма банковского процента, так как

спрос на деньги превышает их предложение.

Высокая норма процента при низкой

прибыльности, а нередко и убыточности

предприятий обуславливает низкую

инвестиционную активность. По времени

кризис может длиться от нескольких

месяцев до нескольких лет. Фаза депрессии:

Данная фаза

характеризуется:

приостановлением

спада производства; уменьшением

запасов товаров на складах; невысокой деловой

активностью; увеличением массы

свободного денежного капитала. Уровень производства

на этой стадии цикла остается стабильным,

но в сравнении с предкризисным остается

весьма низким - роста нет; падение цен

приостанавливается; безработица

продолжает оставаться высокой. Фаза

депрессии может иметь весьма продолжительный

период. Может длиться от нескольких

месяцев до нескольких лет. Фаза оживления:

Характеризуется

оживлением экономики, происходит

некоторый рост ВВП, увеличивается спрос

на труд, на ссудный капитал, на новое

промышленное оборудование. Сокращается

безработица; начинают повышаться цены;

на товарном рынке увеличивается спрос. Самое главное -

активизируется инвестиционная

деятельность предприятий. Обычно эта

фаза продолжается недолго, она быстро

переходит в следующую фазу. Фаза подъема:

Эту фазу называют

также бумом, так как она характеризуется

довольно быстрым экономическим ростом.

На этой фазе выпуск продукции превышает

предкризисный. Новая техника служит

материальной основой обновления

производства, в результате оно выходит

на новый, более высокий уровень развития.

Происходит увеличение занятости, в

некоторых отраслях возникает дефицит

рабочей силы. Повышается заработная

плата, совокупный спрос, объем продаж,

прибыль и курс акций предприятий. Норма

процента уже не повышается, а иногда и

снижается. Словом, во время подъема все

говорит об экономическом благополучии

и даже процветании. В условиях подъема

постепенно происходит наращивание

предпосылок (рост товарных запасов,

напряженность банковских балансов)

последующего спада производства. Причины

экономических циклов

Экономические

циклы могут вызываться как внутренними,

так и

внешними факторами

. К внутренним

факторам

относятся: изменение величины

личного потребления; инвестирование

(модернизация производства, создание

новых рабочих мест) макроэкономическая

политика государства, воздействующая

на совокупный спрос и совокупное

предложение Внешние факторы

: политические

потрясения (войны, революции); открытие крупных

месторождений ценных ресурсов (золота,

нефти); освоение новых

территорий; изменение

численности населения планеты; научно-технический

прогресс. Классификация

циклов осуществляется по следующим

признакам:

Общая численность

рабочей силы

общая численность

рабочей силы (L)делится на две части: занятые (E) - т.е.

имеющие работу, причем неважно, занят

человек полный рабочий день или неполный,

полную рабочую неделю или неполную. безработные (U) -

т.е. не имеющие работу, но активно ее

ищущие. Поиск работы

является главным критерием, отличающим

безработных от людей, не включаемых в

рабочую силу. Таким образом,

общая численность рабочей силы равна:

L = E + U.

Уровень безработицы

Основным показателем

безработицы является показатель уровня

безработицы. Уровень безработицы

(u) представляет собой отношение

численности безработных к общей

численности рабочей силы (сумме

количества занятых и безработных),

выраженное в процентах: u =

U/L*100%

или

u = U/(E+U)*100%.

ВИДЫ БЕЗРАБОТИЦЫ

: Фрикционная

безработица

Если человеку

предоставляется свобода выбора рода

деятельности и места работы, в каждый

данный момент некоторые работники

оказываются в положении "между

работами". Одни добровольно меняют

место работы. Другие ищут новую работу

из-за увольнения. Третьи временно теряют

сезонную работу (например, в строительной

промышленности из-за плохой погоды или

в автомобильной промышленности из-за

смены моделей). И есть категория

работников, особенно молодых людей,

которые впервые ищут работу. Когда все

эти люди найдут работу, другие "искатели"

работы и временно уволенные работники,

заменяют их в "общем фонде безработных".

Поэтому, хотя конкретные люди, оставшиеся

без работы по тем или иным причинам,

сменяют друг друга из месяца в месяц,

данный тип безработицы остается. Экономическая

наука считает фрикционную безработицу

явлением нормальным и не вызывающим

тревоги. Более того, фрикционная

безработица просто неизбежна и даже

желательна в нормально организованной

экономике. Многие рабочие,

добровольно оказавшиеся "между

работами", переходят c низкооплачиваемой,

малопродуктивной работы на более

высокооплачиваемую и более продуктивную

работу. Это означает более высокие

доходы для рабочих и более рациональное

распределение трудовых ресурсов, a

следовательно, и больший реальный объем

национального продукта. Структурная

безработица

Обусловлена

изменениями в структуре спроса на труд,

когда образуется структурное несовпадение

между квалификацией безработных и

требованием свободных рабочих мест. C

течением времени в структуре

потребительского спроса и в технологии

происходят важные изменения, которые,

в свою очередь, изменяют структуру

общего спроса на рабочую силу. Из-за

таких изменений спрос на некоторые виды

профессий уменьшается или вовсе

прекращается. Спрос на другие профессии,

включая новые, ранее не существовавшие,

увеличивается. Возникает безработица,

потому что рабочая сила реагирует

медленно и ее структура полностью не

отвечает новой структуре рабочих мест.

B результате оказывается, что y некоторых

рабочих нет таких навыков, которые можно

быстро продать; их навыки и опыт устарели

и стали ненужными из-за изменений в

технологии и характере потребительского

спроса. Разница между

фрикционной и структурной безработицей

весьма неопределенна. Существенное

различие состоит в том, что y фрикционных

безработных есть навыки, которые они

могут продать, a "структурные"

безработные не могут сразу получить

работу без переподготовки, дополнительного

обучения, a то и перемены места жительства;

фрикционная безработица носит более

краткосрочный характер, a структурная

безработица более долговременная и

поэтому считается более серьезной. Циклическая

безработица

Под циклической

безработицей понимают безработицу,

вызванную спадом, то есть той фазой

экономического цикла, которая

характеризуется недостаточностью

общих, или совокупных, расходов. Когда

совокупный спрос на товары и услуги

уменьшается, занятость сокращается, а

безработица растет. По это причине

циклическую безработицу иногда называют

безработицей, связанной c дефицитом

спроса. Другие разновидности

безработицы:

Технологическая

безработица

возникает при переходе к новому поколению

технического обеспечения производства,

например: при автоматизации производства

требуется меньше рабочих мест, что

увеличивает количество безработных. Конверсионная

безработица

связана с сокращением производства при

переходе на выпуск новой продукции или

с изменением структуры спроса на рабочую

силу. Молодежная

безработица

обусловлена тем, что выпускники высших

и средних специальных учебных заведений

не находят спроса на свой труд в силу

отсутствия квалификации, опыта работы

или других причин. Добровольная

безработица

– это нежелание работника выполнять

определенную работу за определенную

заработную плату или в неблагоприятных

условиях труда, или в силу других причин. Вынужденная

безработица

возникает, когда работник, имея желание

работать, лишен возможности это делать. Скрытая безработица

означает, что работник формально имеет

рабочее место, но не получает плату за

свой труд и не затребован в деятельности

организации. Частичная

безработица

– это занятость работника не полный

рабочий день. Институциональная

безработица

– это увеличение числа безработных

из-за необоснованного раздувания

социальных программ. Застойная

безработица

Застойной

в мировой практике считается безработица

продолжительностью более года. В России однозначного

определения и обоснования застойной

безработицы не существует. Существует

различная дифференциация застойной

безработицы по продолжительности: “продолжительная”

– от 4 до 8 месяцев, “длительная” –

от 8 до 18 месяцев, “застойная” –

свыше 18 месяцев. ИНФЛЯЦИЯ

Под инфляцией

понимается дисбаланс

спроса и предложения

,

других пропорций национального

хозяйства, проявляющийся в росте цен.

Рост уровня цен приводит к снижению

покупательной способности денег. Под покупательной

способностью

(ценностью) денег понимают количество

товаров и услуг, которое можно купить

на одну денежную единицу. Если цены на

товары повышаются, то на одну и ту же

сумму денег можно купить меньше товаров,

чем раньше, поэтому ценность денег

падает. Наиболее лаконичное

определение

инфляции

-

повышение общего уровня цен, наиболее

общее - переполнение каналов обращения

денежной массы сверх потребностей

товарооборота, что вызывает обесценение

денежной единицы и соответственно рост

товарных цен. Различают два

типа инфляции

Инфляция спроса.

Традиционно изменения в уровне цен

объясняются избыточным совокупным

спросом. Экономика может попытаться

тратить больше, чем она способна

производить; она может стремиться к

какой-то точке, находящейся вне кривой

своих производственных возможностей.

Производственный сектор не в состоянии

ответить на этот избыточный спрос

увеличением реального объема продукции,

потому что все имеющиеся ресурсы уже

полностью использованы. Поэтому этот

избыточный спрос приводит к завышенным

ценам на постоянный, реальный объем

продукции и вызывает инфляцию спроса.

Суть инфляции спроса иногда объясняют

одной фразой: «Слишком много денег

охотится за слишком малым количеством

товаров». Инфляция,

вызванная ростом издержек производства,

или уменьшением совокупного предложения.

Инфляция

может также возникнуть в результате

изменений издержек и предложения на

рынке. В последние годы было несколько

периодов, когда уровень цен взрос,

несмотря на то, что совокупный спрос

не был избыточным. Были периоды, когда

и объем продукции, и занятость

(свидетельство недостаточности

совокупного спроса) уменьшались при

одновременном увеличении общего уровня

цен. Теория инфляции,

обусловленной ростом издержек, объясняет

рост цен такими факторами, которые

приводят к увеличению издержек на

единицу продукции. ИЗДЕРЖКИ НА

ЕДИНИЦУ ПРОДУКЦИИ

– это средние издержки при данном объеме

производства. Такие издержки можно

получить, разделив общие затраты на

ресурсы на количество произведенной

продукции то есть: Издержки на единицу

= общие затраты продукции /кол-во единиц

продукции Повышение издержек

на единицу продукции в экономике

сокращает прибыли и объем продукции,

который фирмы готовы предложить при

существующем уровне цен. В результате

уменьшается предложение товаров и услуг

в масштабе всей экономики. Это уменьшение

предложения, в свою очередь, повышает

уровень цен. Следовательно, по этой

схеме издержки, а не спрос взвинчивает

цены, как это происходит при инфляции

спроса. ДВА САМЫХ ВАЖНЫХ

ИСТОЧНИКА ИНФЛЯЦИИ

,

обусловленной ростом издержек, это: Увеличение

номинальной зарплаты; Увеличение цен

на сырье и энергию. Внешние причины

инфляции:

1.

Интернационализация

хозяйственных связей:

наличие инфляции в других странах влияет

на динамику внутренних товарных цен

через цены импортируемых товаров.

Центральный банк страны для создания

собственных валютных резервов скупает

иностранную валюту у коммерческих

банков, выпуская для этих целей

дополнительную национальную валюту,

что увеличивает количество денег в

обращении. 2. Мировые

экономические кризисы

.

Так, мировой структурный кризис 70-х гг.

XX столетия вызвал рост цен на природные

ресурсы в 7 раз, в том числе на сырую

нефть – в 20 раз. В результате цены на

готовую продукцию резко подскочили в

Японии, США, Западной Европе. Этот фактор

имеет большое значение, например для

Белоруссии, экономика которой на 90% и

более зависит от импорта топливно-энергетических

ресурсов. Рост цен на них является одной

из главных причин раскручивания

инфляционной спирали. Внутренние

причины инфляции:

1.

Диспропорциональность - несбалансированность

государственных расходов и доходов,

вызывающая

дефицит государственного бюджета.

Часто этот дефицит покрывается за счет

использования “печатного станка.

Количество денег в обращении резко

возрастает, но оно не подкреплено

выпуском товаров, что ведет к инфляции. 2. Расходы

на военные цели.

Они, во-первых, увеличивают расходную

часть бюджета, являясь постоянной

причиной бюджетного дефицита, что, как

было отмечено, ведет к инфляции. Во-вторых,

люди, занятые в военном секторе экономики,

не создают потребительский продукт, а

выступают на потребительском рынке

только в роли покупателей, увеличивая

платежеспособный спрос. Следовательно,

военные ассигнования являются мощным

фактором инфляции, так как вызывают

огромный рост денежной массы без

соответствующего товарного покрытия. 3. Расходы

на социальные цели не адекватные

эффективности национальной экономики

.

В случаях экономических кризисов, спада

производства уровень жизни населения

снижается. Правительство стремится

поддержать население путем дополнительных

ассигнований на социальные цели

(индексация зарплаты, выплата различных

пособий, в том числе по безработице,

различных доплат и т.п.), что ведет к

увеличению количества наличных денег

в обращении и усиливает инфляцию. 4. Инфляционные

ожидания

,

являющиеся одним из основных факторов

инфляции. Когда начинается инфляция,

население планирует свое поведение в

ожидании дальнейшего роста цен. Оно

начинает приобретать товары сверх своих

текущих потребностей. Происходит

“бегство от денег”. Спрос начинает

стимулировать предложение, что

подстегивает рост цен. Кроме того,

ожидания предполагаемого уровня инфляции

включаются в долгосрочные контракты

(как правило, не менее года), заработную

плату и другие платежи. Высокая зарплата,

обусловленная предшествующими ожиданиями,

стимулирует дальнейший рост цен. Она

блокирует усилия правительства по

снижению темпов инфляции. 5.

Чрезмерные

инвестиции в отдельные отрасли экономики

,

например, в сельское хозяйство, не дающие

должного экономического эффекта. 6.

Структурные

нарушения в экономике

– диспропорции между накоплением и

потреблением, спросом и предложением,

доходами и расходами государства. Темп (уровень)

инфляции:

Главным показателем

инфляции выступает темп

(или уровень) инфляции

,

который рассчитывается как процентное

отношение разницы уровней цен текущего

и предыдущего года к уровню цен предыдущего

года: где Pt - общий уровень

цен (дефлятор ВВП) текущего года, а Pt –

1 - общий уровень цен (дефлятор ВВП)

предыдущего года. Таким образом,

показатель темпа инфляции характеризует

не темп роста общего уровня цен, а темп

прироста общего уровня цен. По темпу (уровню)

инфляции выделяют:

умеренную

инфляцию;

галопирующую

инфляцию;

высокую инфляцию;

гиперинфляцию

. УМЕРЕННАЯ ИНФЛЯЦИЯ

измеряется процентами в год, и ее уровень

составляет 3-5% (до 10%). Этот вид инфляции

считается нормальным для современной

экономики и даже считается стимулом

для увеличения объема выпуска. ГАЛОПИРУЮЩАЯ

ИНФЛЯЦИЯ

также измеряемую процентами в год, но

ее темп выражается двузначными числами

и считается серьезной экономической

проблемой для развитых стран. ВЫСОКАЯ ИНФЛЯЦИЯ

измеряется процентами в месяц и может

составить 200-300% и более процентов в год,

что наблюдается во многих развивающихся

странах и странах с переходной экономикой. ГИПЕРИНФЛЯЦИЮ

,

измеряемую процентами в неделю и даже

в день, уровень которой составляет

40-50% в месяц или более 1000% в год. Последствия

инфляции:

Для сферы

производства:

снижение занятости,

расстройство всей системы регулирования

экономики; обесценивание

всего фонда накопления; обесценивание

кредитов; стимулирование

с помощью высоких процентных ставок

не производства, а спекуляции. При распределении

доходов:

перераспределение

доходов за счет увеличения доходов

тех, кто выплачивает задолженности по

фиксированным процентам, и снижения

доходов их кредиторов (правительства,

накопившие значительный государственный

долг, нередко проводят политику

кратковременного стимулирования

инфляции, которая способствует

обесценению задолженности); отрицательное

воздействие на население с фиксированными

доходами, которые обесцениваются; обесценение

доходов населения, что приводит к

сокращению текущего потребления; определение

реального дохода уже не по количеству

денег, которые человек получает в

качестве дохода, а по количеству товаров

и услуг, которые он может купить; снижение

покупательной способности денежной

единицы. Для экономических

отношений:

владельцы

предприятий не знают, какую цену ставить

на свою продукцию; потребители не

знают, какая цена является оправданной,

и какую продукцию выгоднее покупать в

первую очередь; поставщики сырья

предпочитают получать реальные товары,

а не быстро обесценивающиеся деньги,

начинает процветать бартер; кредиторы избегают

давать в долг. Для денежной

массы:

деньги теряют

свою ценность и перестают выполнять

функции меры стоимости и средства

обращения, что ведет к финансовому

краху. Экономический

рост

Экономический

рост - это количественное и качественное

совершенствование общественного

продукта за определенный период времени

. Экономический

рост означает, что на каждом данном

отрезке времени в какой-то степени

облегчается решение проблемы

ограниченности ресурсов и становится

возможным удовлетворение более широкого

круга потребностей человека. В самом общем виде

экономический рост означает количественное

и качественное изменение результатов

производства и его факторов (их

производительности). На макроэкономическом

уровне ведущими

показателями динамики экономического

роста являются:

рост объема ВВП,

ВНП или НД; темпы роста ВВП,

ВНП и НД в расчете на душу населения; темпы роста

промышленного производства в целом, по

основным отраслям и на душу населения. Темпы роста и

темпы прироста

В экономической

статистике для изучения динамики

используются коэффициенты роста, темпы

роста и темпы прироста. Коэффициент

роста

(Х)

исчисляется по формуле: X=Y1 / Y0

где Y1, Y0 - показатели

(ВВП, НД) соответственно в изучаемом и

базовом периодах. Темп роста

измеряется в процентах, он равен

коэффициенту роста, умноженному на 100: X=Y1 / Y0 *100

Темп прироста

равен темпу роста минус 100, т.е. исчисляется

следующим образом: X=(Y1 / Y0 *100)-100

Типы экономического

роста

Мировая экономическая

история знает два основных типа

экономического роста: ЭКСТЕНСИВНЫЙ И

ИНТЕНСИВНЫЙ. Суть ЭКСТЕНСИВНОГО

ТИПА состоит в том, что увеличение

национального продукта осуществляется

за счет привлечения дополнительных

факторов производства. А именно: увеличения числа

занятых работников без повышения их

квалификации; расширения

потребления материальных факторов

производства: сырья, материалов, топлива,

земельных угодий без увеличения

эффективности их использования; роста капитальных

вложений без соответствующего улучшения

технологии. Интенсивный

экономический рост достигается путем: расширения

производства материальных благ и услуг

за счет внедрения новых, более эффективных

технологий, посредством обновления

основных фондов (средств производства),

то есть за счет внедрения в производство

достижений научно-технического прогресса; В фонд социального развития производства (строительство и ремонт зданий и сооружений) В фонд материального поощрения (стимулирование работников предприятия) На проценты банковского кредита, которые отчисляются от прибыли для погашения ссуд банков, полученных предприятием на временное восполнение недостатка собственных оборотных средств, осуществления мероприятий по освоению и выпуску новой продукции. Увеличение прибыли достигается за счет снижения затрат на производство строительных работ, снижения текущих затрат связанных с содержанием и эксплуатацией основных средств, снижением затрат на покупку сырья. Но основным источником прибыли Управления в 2003 году является увеличение объемов производства и сокращение численности работников. В результате за 9 месяцев была получена прибыль от основной деятельности в сумме 118 тыс. рублей (отчет о прибылях и убытках прилагается). 3 Пути увеличения прибыли предприятия

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление включает анализ прибыли, ее планирование, и постоянный поиск возможностей увеличения прибыли. На многих предприятиях существует подразделение экономических служб, которые занимаются постоянным анализом себестоимости, изыскивают пути ее снижения, чтобы получить прирост прибыли. Но в значительной мере эта работа обеспечивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств у предприятий возможность прироста прибыли в результате снижения себестоимости исключена. Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь сейчас для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности долгосрочного кредита. Предприятие, располагающее средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции. Не требует капитальных затрат ускорение оборачиваемости оборотных средств, которое также ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей и требуемая предоплата отвлекают значительную часть средств из оборота покупателей. В целом для предприятий России характерно снижение объемов производства в течение последних лет. В этой ситуации, казалось бы, логично предположить резкое падение массы прибыли. Но статистические данные свидетельствуют об обратном. При росте затрат на производство продукции и снижения объемов ее выпуска прибыль растет вследствие постоянно повышающихся цен. Увеличение цены само по себе не является негативным фактором. Оно вполне обосновано, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции. Поскольку прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли. При стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости затрат. Особенно важно это для предприятий обрабатывающих отраслей, на которых удельный вес стоимости сырья в себестоимости существенно выше, чем на аналогичных предприятиях развитых стран, значителен вес отходов. В частности, в машиностроении удельный вес металлоотходов в общем, потреблении черных металлов на протяжении многих лет стабильно занимает более 20% , а удельный вес стружки в общем образовании металлоотходов - 45%. Это свидетельствует и о применении морально устаревшего оборудования. В добывающих отраслях прирост прибыли достаточно сложно обеспечить в результате снижения себестоимости добычи полезных ископаемых из-за естественно-природных причин. В основном это может достигаться вследствие увеличения объемов добычи. В отраслях, ориентированных на конечного потребителя решающее значение имеют объемы производства и реализации продукции, определяемые спросом, уровень себестоимости, но без ущерба для качества потребительских товаров. На величину прибыли от реализации продукции влияют состав, и размер нереализованных остатков на начало, и конец периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению прибыли. Резервом увеличения балансовой прибыли, может быть, прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и не установленного оборудования, предварительно взвесив, что выгоднее – продать его или сдать в аренду. Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление. Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход. Для исчисления прибыли из продажной цены исключаются затраты, связанные с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход. Помимо факторов увеличения объема производства продукции, повышения цен продвижения продукции на незаполненные рынки, неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства. В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных. Так значительную роль в структуре издержек производства занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала. Снижения трудоемкости продукции, роста производительности труда можно достичь различными способами. Наиболее эффективные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда.

MC

Тема 1.Анализ хозяйственной деятельности предприятия и его роль в управлении производством

1. Анализ – это:

1) разложение (расчленение) явления или предмета на составные его части (элементы) для изучения их как частей целого;

2) процесс изучения предметов с целью их использования;

3) комплексная оценка предметов и явлений.

2. Экономический анализ предприятия – это:

1) способ познания хозяйственных процессов предприятия, основанный на разложении на составные элементы с целью их изучения для более глубокого понимания процессов в целом, выявления возможностей развития предприятия и совершенствования его деятельности;

2) метод изучения содержания деятельности предприятия;

3) аналитическая обработка материалов для выявления характеристики поведения показателей

3. Экономический анализ является составной частью:

1) управленческого учета на предприятии;

2) системы управления хозяйственной деятельностью предприятия;

3) финансового учета на предприятии.

4. Макроэкономический анализ – это:

1) изучение экономических явлений и процессов на уровне мировой и национальной экономики и её отдельных отраслей;

2) изучение экономических явлений на уровне предприятия;

3) изучение явлений и процессов на уровне структурных подразделений предприятия.

5. Микроэкономический анализ – это:

1) изучение экономических явлений и процессов на уровне национальной экономики;

2) изучение экономических явлений и процессов на уровне отдельных субъектов хозяйствования;

3) изучение экономических явлений и процессов на уровне мировой экономики.

6. Становление анализа хозяйственной деятельности обусловлено:

1) возникновением практической потребности, которая возникла в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства;

2) необходимостью создания контролинга на предприятии;

3) необходимостью формирования структуры управления предприятием.

7. Экономический анализ на предприятии является одной из основных функций:

1) планирования;

2)организации производства;

3) управления.

8. Предметом анализа хозяйственной деятельности предприятия являются:

1) причинно-следственные связи экономических явлений и процессов;

2) социальные условия предприятия;

3) объем производства и продаж продукции.

9. По роли в процессе управления экономический анализ подразделяют на:

1) ретроспективный, перспективный;

2) субъективный, объективный;10. По содержанию и полноте изучаемых вопросов экономический анализ подразделяют на:

2) системный, сравнительный, факторный;

3) управленческий, финансовый.

11. По объектам управления экономический анализ подразделяют на:

1) технико-экономический, финансовый, аудиторский, экономико-статистический;

2) внутрихозяйственный, межхозяйственный;

3) ретроспективный, перспективный, оперативный;

12. Финансовый анализ – это:

1. метод изучения организационной структуры управления финансами предприятия;

2) вид экономического анализа, который используется внешними пользователями и управленческим персоналом с целью получения детальных данных, содержащихся в бухгалтерской отчетности;

3) способ выявления возможностей предприятия по увеличению объемов производства и продаж продукции.

13. К внутренним субъектам экономического анализа относятся:

1) менеджеры;

2) поставщики;

3) покупатели.

14. В экономическом анализе резервы по способам выявления подразделяются на:

1) неиспользованные, текущие, перспективные;

2) скрытые, явные;

3) экстенсивные, интенсивные.

15. В экономическом анализе под резервами понимаются:

1) неиспользованные возможности предприятия;

2) причина воздействия на экономический процесс;

3) запас товарно-материальных ценностей на складе.

16. В экономическом анализе под факторами понимаются:

1) ещё неиспользованные возможности роста объема производства и продаж продукции;

2) условия, причины, показатели, оказывающие влияние, воздействие на экономический процесс и результат этого процесса;

3) методы оценки результатов хозяйственной деятельности предприятия.

17. По пространственно-территориальному признаку резервы в экономическом анализе подразделяются на:

1) скрытые, явные;

2) внутрихозяйственные, отраслевые, региональные, общегосударственные;

3) текущие, перспективные.

18. Потенциальных инвесторов, как субъектов экономического анализа в первую очередь интересуют данные об оценке:

1) кредитоспособности;

2) платежеспособности;

3) рентабельности продукции.

19.По субъектам управления выделяют экономический анализ:

1) полный, локальный, тематический;

2) внутренний и внешний;

3) периодический и разовый.

20 Экономический анализ по методике изучения объектов подразделяется на:

1) управленческий, финансовый;

2) системный сравнительный, маржинальный, факторный;

3) технико-экономический, финансовый.

Тема 2. Методы экономического анализа

21. Вертикальный финансовый анализ позволяет определить:

1) структуру итоговых финансовых показателей предприятия с выявлением влияния каждой позиции отчетности на результат в целом;

2) влияние отдельных результатов предприятия на результативный показатель;

3) изменение показателя предприятия текущего периода по сравнению с предыдущими годами.

22. Вертикальный финансовый анализ – это:

1) определение структуры составляющих элементов финансовых показателей с выделением удельного веса каждой позиции в общих итоговых значениях показателя;

2) сравнение каждой позиции отчетности с предыдущим периодом;

3) сравнение каждой позиции отчетности с рядом предшествующих периодов и определение основной тенденции динамики показателя.

23. Основным источником информации при проведении внешнего финансового анализа является:

1) данные специальных наблюдений.

2) публичная финансовая отчетность.

3) данные бухгалтерского учета.

24. Оценка эффективности производства предприятия представляет особый интерес для:

1) кредиторов;

2) собственников;

3) покупателей.

25. Метод экономического анализа представляет собой совокупность:

1) приемов, способов изучения хозяйственных процессов в их динамике и статике;

2) приемов для достижения поставленной цели;

3) способов изучения финансовых отношений.

26. Горизонтальный финансовый анализ – это:

1) сопоставление (в абсолютном и процентном соотношении) показателей бухгалтерской отчетности;

2) определение структуры итоговых финансовых показателей;

3) соотношение финансовых показателей по данным бухгалтерской отчетности.

27. Структура результативного экономического показателя может быть проанализирована с использованием:

1) горизонтального анализа;

2) вертикального анализа;

28. Какой из методов финансового анализа требует очистки данных от случайных величин?

1) горизонтальный анализ;

2) вертикальный анализ;

3) трендовый анализ.

29. Оценка динамики экономических показателей проводится с помощью:

1) горизонтального анализа;

2) вертикального анализа;

3) метода финансовых коэффициентов.

30. Прогнозирование динамики экономических показателей осуществляется с помощью:

1) метода финансовых коэффициентов;

2) трендового анализа;

3) вертикального анализа.

31. Индекс показателя:

1) характеризует отношение показателя данного периода к показателю предыдущего периода;

2) характеризует изменение показателя данного периода по сравнению с показателем периода, принятого за базу для сравнения;

3) равен произведению показателя за отчетный и предыдущий периоды.

32. При использовании интегрального метода:

1) следует соблюдать правило расстановки в факторной модели;

2) ошибка вычислений распределяется поровну между факторами;