Поступление налогов в федеральный бюджет рф. Анализ поступлений налогов в региональные и местные бюджеты

Транскрипт

1 АНАЛИЗ ПОСТУПЛЕНИЯ НАЛОГОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ В ГГ. Юрченко Е.В. ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», Научно-образовательный центр исследования эффективности и результативности управления, Москва, Россия (125993, ГСП3, Москва, Ленинградский пр., 49), От рационального планирования и реализации налоговой политики во многом зависит выполнение возложенных на государство задач. Для государства в целом эффективность налоговой политики определяется как первостепенное увеличение доходов за счет налоговых поступлений, а также как развитие налогооблагаемой базы. Для организаций и индивидуальных предпринимателей эффективность связана с возможностью максимизации своей прибыли и минимизацией налоговых платежей. Для домохозяйств эффективность налогообложения определяется возможностью получения социальных льгот и услуг при уплате обязательных налоговых платежей. У государства наиболее сложная задача, которая сводится к формированию налоговой политики учитывающей все вышеуказанные интересы, с учетом того, что налогами можно стимулировать или ограничивать деловую активность, и развитие тех или иных отраслей предпринимательской деятельности, а так же создавать предпосылки для снижения издержек производства и обращения частных предприятий, повышения конкурентоспособности национальных предприятий на мировом рынке. Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период гг. (см. таблицу 1).

2 Таблица 1. Динамика налоговых поступлений в бюджетную систему РФ в абсолютных показателях за гг. в млрд. руб. Наименование показателя 2011 г г. Изм г. Изм. Всего поступило в консолидированный бюджет 9 720,20 367,90 в федеральный бюджет 4 480,20 685,00 201,80 субъектов РФ 5 239,10 554,20 166,10 Налог на прибыль организаций 2 270,40 85,70-283,70 в федеральный бюджет 342,60 375,80 33,20 352,2-23,60 субъектов РФ 1 927,60 51,50-260,10 Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ 1 994,30 265,80 237,50 Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ 1 753,10 132,20-17,90 Акцизы 603,90 783,60 179,70 952,5 168,90 в федеральный бюджет 231,80 341,90 110,10 субъектов РФ 372,10 441,80 69,70 491,4 49,60 Имущественные налоги в консолидированные бюджеты субъектов РФ 678,00 785,30 107,30 900,5 115,20 Налог на имущество физических лиц 4,90 17,60 12,70 22,3 4,70 Налог на имущество организаций 467,50 536,30 68,80 615,1 78,80 Транспортный налог в консолидированные бюджеты субъектов РФ 83,20 90,20 7,00 106,1 15,90 Земельный налог в консолидированные бюджеты субъектов РФ 122,20 141,00 18,80 156,6 15,60 Налоги и сборы и регулярные платежи за пользование природными ресурсами 2 085,50 399,20-804,30 в федеральный бюджет 2 046,80 395,10-789,70 субъектов РФ 38,10 41,70 3,60 27,1-14,60 На основании представленных данных можно констатировать, что общая величина налоговых поступлений в 2012 г. увеличилась на 1 239,3 млрд. руб. и составила,3 млрд. руб. по сравнению с 2011 г. (9 720

3 млрд. руб.), а в 2013 г. на 367,90 млрд. руб. и составила,20 млрд. руб. Однако, наблюдается снижение темпа прироста данного показателя с 1,13 в 2012 г. до 1,03 в 2013 г. (см. таблицу 2). Таблица 2. Динамика налоговых поступлений в бюджетную систему РФ в относительных показателях за гг. в млрд. руб. Наименование показателя 2011 г г. в % 2013 г. в % Всего поступило в консолидированный бюджет 9 720,3 1,2 1,03 в федеральный бюджет 4 480,20 1,00 1,04 РФ 5 239,1 1,20 1,03 Налог на прибыль организаций 2 270,4 1,7 0,88 в федеральный бюджет 342,6 375,8 1,10 352,2 0,94 РФ 1 927,60 1,5 0,87 Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ 1 994,3 1,8 1,11 Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ 1 753,1 1,2 0,99 Акцизы 603,9 783,6 1,30 952,5 1,22 в федеральный бюджет 231,8 341,9 1,35 РФ 372,1 441,8 1,19 491,4 1,11 Имущественные налоги в консолидированные бюджеты субъектов РФ,3 1,16 900,5 1,15 Налог на имущество физических лиц 4,9 17,6 3,59 22,3 1,27 Налог на имущество организаций 467,5 536,3 1,15 615,1 1,15 Транспортный налог в консолидированные бюджеты субъектов РФ 83,2 90,2 1,08 106,1 1,18 Земельный налог в консолидированные бюджеты субъектов РФ 122,15 156,6 1,11 Налоги и сборы и регулярные платежи за пользование природными ресурсами 2 085,5 1,2 0,68 в федеральный бюджет 2 046,8 1,1 0,68 РФ 38,1 41,7 1,09 27,1 0,65 Рассмотрим более подробно в разрезе основных налогов выявленную тенденцию. Поступление налога на прибыль организаций в рассматриваемом

if ($this->show_pages_images && $page_num doc["images_node_id"]) { continue; } // $snip = Library::get_smart_snippet($text, DocShare_Docs::CHARS_LIMIT_PAGE_IMAGE_TITLE); $snips = Library::get_text_chunks($text, 4); ?>4 периоде имело нестабильный характер. Так в 2012 г. наблюдался его незначительный рост на 85,10 млрд. руб. по сравнению с 2011 г. В 2013 г. его размер снизился на 283,7 млрд. руб. и составил 2071,7 млрд. руб. В относительных показателях в 2012 г. наблюдается прирост налога лишь на 4%, а в 2013 г. довольно сильный спад на 22%. Налог на доходы физических лиц в рассматриваемом периоде можно характеризовать положительной динамикой. Так в 2012 г. его объем увеличился на 265,4 млрд. руб. и составил 2260,3 млрд. руб., а в 2013 г. увеличение составило 237,5 млрд. руб. а его объем 2497,8 млрд. руб. На фоне положительной динамики темп прироста данного налога можно считать стабильным, так в 2012 г. он составил 13%, а в 2013 г. 11%. Налог на добавленную стоимость в 2012 г. составил 1886,1 млрд. руб., что на 132,9 млрд. руб. больше показателя 2011 г., а в 2013 г. 1868,2 млрд. руб., что меньше на 17,9 млрд. руб. показателя 2012 г. Соответственно темп прироста составил в 2012 г. 8%, а в 2013 г. уже наблюдался незначительный спад в 1%. Объем акцизы поступивших в рассмотренном периоде характеризуется положительной динамикой, так в 2012 г. их объем вырос на 179,7 млрд. руб. и составил 783,6 млрд. руб., а в 2013 г. на 168,9 млрд. руб. и составил 952,5 млрд. руб. Не смотря на положительную динамику темп прироста снизился с 30% в 2012 г. до 22% в 2013 г. По имущественным налогам, поступавшим в бюджетную систему РФ можно констатировать положительную динамику, так в 2012 г. их объем увеличился на 107,3 млрд. руб. и составил 785,3 млрд. руб., а в 2013 г. на 115,2 млрд. руб. и составил 900,5 млрд. руб. Темп прироста можно охарактеризовать как стабильный, так в 2012 г. он составил 16%, а 2013 г. 15%. Нестабильная динамика была присуще в рассматриваемом периоде и налогам, сборам и платежам за пользование природными ресурсами. В 2012 г. наблюдается его объем вырос на 399,5 млрд. руб. и составил 2484,5

5 млрд. руб., а в 2013 г. можно отметить резкое снижение на 804,3 млрд. руб. Соответственно темп прироста составил в 2012 г. 19%, а темп сокращения в 2013 г. 32%. Следовательно, за период гг. снижение общего поступления налогов в бюджетную систему РФ можно отождествить со снижением поступлений по налогу на прибыль организации и налогам, сборам и платежам за пользование природными ресурсами. Более наглядно выявленные тенденции представлены на рисунке 1. НДПИ Имущественные налоги Акцизы НДС НДФЛ Налог на прибыль организаций 900,5 785,5 783,6 603, , г г г. Рисунок 1. Налоговые поступления в бюджетную систему РФ в гг., млрд. руб. Кроме того необходимо уяснить влияние каждого налога в сложившейся системе сборов. Для чего рассмотрим структурную характеристику налоговых поступлений (см. таблицу 3).

6 На основании имеющихся данных можно увидеть изменение приоритетов налоговой политики РФ в анализируемом периоде, которые выражаются в следующих тенденциях: Таблица 3. Анализ структуры налоговых поступлений в бюджетную систему РФ Наименование показателя 2011 г. Доля 2012 г. Доля 2013 г. Доля Всего поступило в консолидированный бюджет 9 720,00 100,0% ,30 100,0% ,20 100,0% Налог на прибыль организаций 2 270,30 23,4% 2 355,40 21,5% 2 071,70 18,3% Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ 1 994,90 20,5% 2 260,30 20,6% 2 497,80 22,1% Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ 1 753,20 18,0% 1 886,10 17,2% 1 868,20 16,5% Акцизы 603,9 6,2% 783,6 7,2% 952,5 8,4% Имущественные налоги в консолидированные бюджеты субъектов РФ 678 7,0% 785,3 7,2% 900,5 7,9% Налоги и сборы и регулярные платежи за пользование природными ресурсами 2 085,00 21,5% 2 484,50 22,7% 1 680,20 14,8% - наблюдается снижение доли налога на прибыль организации в общем объеме поступлений в бюджет, так в 2011 г. она составляла 23,4%, в 2012 г. 21,5%, в 2013 г. 18,3%. Снижение составило 5,1%; - налог на доходы физических лиц в общей структуре налоговых поступлений имеет тенденцию к повышению, так в 2011 г. он составлял 20,5%, в 2012 г. 20,6%, а в 2013 г. 22,1%. Рост составил 1,5%; - налог на добавленную стоимость снижался в общем объеме налоговых поступлений, так в 2011 г. он составлял 18%, в 2012 г. 17,2%, а в 2013 г. 16,5%. Снижение составило 1,5%;

7 - доля акцизов увеличивалась с 6,2% в 2011 г., до 7,2% в 2012 г. и до 8,4% в 2013 г. Рост составил 2,2%; - доля имущественных налогов росла незначительно, так в 2011 г. она составляла 7%, в 2012 г. 7,2%, а в 2013 г. 7,9%. Рост составил 0,9%; - существенно снизилась в общем объеме поступлений доля налогов и сборов и регулярных платежей за пользование природными ресурсами, так в 2011 г. она составляла 21,5%, в 2012 г. 22,7%, а 2013 г. 14,8%. В результате проведенного анализа можно констатировать увеличение доли налога на доходы физических лиц, акцизов и имущественных налогов, в общем объеме поступлений налоговых платежей поступивших в бюджетную систему РФ в гг. Таким образом, за период гг. сложился негативный тренд поступления налоговых платежей в бюджетную систему РФ. Особенно это касается налоговых поступлений связанных с бизнесом и добывающим сектором экономики. Данный факт может быть связан как с сокращением прибыли предприятий, снижением объема добычи ресурсов, так и с уходом с легального рынка в теневой тех предпринимателей, которые желают минимизировать налоговые расходы. Сохранение негативного тренда может усугубиться в 2014 г. в связи с геополитической ситуацией и наложенными в отношении РФ санкциями, а так же с возможным увеличением налогового бремени на бизнес, повышением ставки рефинансирования. С другой стороны дешевеющая национальная валюта может повысить объем собираемости налогов по НДПИ и других экспортных компаний. Список используемых источников: 1. Таблица составлена автором по данным Федеральной налоговой службы России. Источник данных Официальный сайт Федеральной налоговой службы России / [Электронный ресурс] URL: (дата обращения).

УДК 336.14(470.345):338.124.4 ВЛИЯНИЕ ФИНАНСОВОГО КРИЗИСА НА ФОРМИРОВАНИЕ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА РЕСПУБЛИКИ МОРДОВИЯ П. А. Левчаев, доктор экономических наук, профессор кафедры финансов и кредита Мордовского

Экономика и управление 77 Оценка налоговой системы Республики Татарстан 2013 Евстафьева Алсу Хусаиновна кандидат экономических наук, доцент Казанский государственный архитектурно-строительный университет

NovaInfo.Ru - 47, 2016 г. Экономические науки 1 РОЛЬ И ЗНАЧЕНИЕ НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ И ТРАНСПОРТНОГО НАЛОГА В ФОРМИРОВАНИИ БЮДЖЕТА ХАНТЫ-МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА-ЮГРЫ Зевахина Любовь Александровна

1 16. Действующий порядок исчисления и уплаты налогов с физических лиц налоговыми агентами и перспективы развития.* 17. Единый налог на вмененный доход для отдельных видов деятельности: анализ практики

Итоги исполнения консолидированного бюджета Московской области по налоговым и неналоговым доходам за 2015 год Динамика поступлений налоговых и неналоговых доходов в консолидированный бюджет Московской

Налоговые стимулы в научнопроизводственной сфере: механизмы льготного налогообложения научных и образовательных организаций, предприятийинвесторов Докладчик: Левченко А.В. зам. заведующего отделом научных

1 Аналитическая записка по налоговым поступлениям в Республике Башкортостан по видам экономической деятельности за 2014 год 1. Поступления в бюджеты всех уровней по территории РБ Республика Башкортостан

ВЛИЯНИЕ НАЛОГОВОГО РЕГУЛИРОВАНИЯ НА РАЗВИТИЕ ЭКОНОМИКИ Гордиенко Е.С., Гвасалия Д.С., Фасхутдинова Т.В. Украина, Донецк, Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

А. В. Киров 1 заместитель руководителя Управления Федеральной налоговой службы по Нижегородской области ВЛИЯНИЕ НАЛОГОВОГО ПЛАНИРОВАНИЯ НА ОБЕСПЕЧЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ Из содержания

Бюджетное образовательное учреждение Чувашской Республики среднего профессионального образования «Вурнарский сельскохозяйственный техникум» Министерства образования и молодежной политики Чувашской Республики

УТВЕРЖДЕНА Заместитель главы администрации Амурского муниципального района по экономике и финансам Методика прогнозирования доходов бюджета Амурского муниципального района по основным налогам и сборам

III. Доходы проекта бюджета Ханты-Мансийского автономного округа Югры на 2016 год 970 Проектировки доходной части бюджета Ханты-Мансийского автономного округа Югры на 2016 год основаны на нормах бюджетного

БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА В НОВЫХ УСЛОВИЯХ В.В. Очирова В период мирового финансового кризиса цифры в бюджетах бюджетной системы РФ изменились в сторону уменьшения доходной части бюджетов. Главный финансовый

Итоговый документ публичных слушаний Публичные слушания назначены распоряжением главы администрации (губернатора) Краснодарского края от 21 октября 2016 года 346-р Тема публичных слушаний: "Проект краевого

Б1.В.ДВ.3.2 Налоги и налогообложение хозяйственной деятельности 1. Цель и задачи дисциплины Дисциплина «Налоги и налогообложение хозяйственной деятельности» относится к дисциплинам по выбору вариативной

ТЕМА 11. ДОХОД, ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ТУРИСТИЧЕСКОГО ПРЕДПРИЯТИЯ. 1. Сущность прибыли, ее функции и виды. 2. Рентабельность как обобщающий показатель эффективности функционирования туристического предприятия.

Государственное бюджетное учреждение Калининградской области профессиональная образовательная организация «Полесский техникум профессиональных технологий» ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ Налоги и налогообложение

УДК 33677 62 Вестник Самарского государственного экономического университета 2014 10 (120) ОЦЕНКА И ТЕНДЕНЦИИ РАЗВИТИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В СБЕРБАНКЕ РОССИИ 2014 ВА Савинова ОН Косолапова*

СРАВНИТЕЛЬНАЯ ЭФФЕКТИВНОСТЬ НАЛОГОВЫХ СИСТЕМ ЗАРУБЕЖНЫХ РАЗВИТЫХ СТРАН 1 Сугак И. Орловский государственный технический университет Орел, Россия Налоговые системы развитых зарубежных стран современную

РАСШИРЕНИЕ НАЛОГООБЛАГАЕМОЙ БАЗЫ МЕСТНЫХ БЮДЖЕТОВ И ПОВЫШЕНИЕ УРОВНЯ СОБСТВЕННЫХ ДОХОДОВ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ 1 ДИНАМИКА НАЛОГОВЫХ И НЕНАЛОГОВЫХ ДОХОДОВ МЕСТНЫХ БЮДЖЕТОВ В 2011-2012 ГОДАХ НДФЛ Доходы

Министерство финансов и налоговой политики Новосибирской области ОСНОВНЫЕ НАПРАВЛЕНИЯ БЮДЖЕТНОЙ И НАЛОГОВОЙ ПОЛИТИКИ НОВОСИБИРСКОЙ ОБЛАСТИ НА 2015 ГОД И ПЛАНОВЫЙ ПЕРИОД 2016 И 2017 ГОДОВ. ОСНОВНЫЕ ХАРАКТЕРИСТИКИ

Эффективное налогообложение как фактор экономического роста Пысина М. Л., кандидат экономических наук, доцент кафедры экономики УрГЮУ Лисовская В. В., кандидат экономических наук, доцент кафедры экономики

ISSN 2079-8490 Электронное научное издание «Ученые заметки ТОГУ» 2013, Том 4, 4, С. 141 146 Свидетельство Эл ФС 77-39676 от 05.05.2010 http://ejournal.khstu.ru/ [email protected] УДК 338.2(571.6) 2013

ОСОБЕННОСТИ ИСЧИСЛЕНИЯ РЕГИОНАЛЬНЫХ НАЛОГОВ (НА ПРИМЕРЕ ООО «НАУЧНО-ТЕХНИЧЕСКИЙ КОМПЛЕКС «КРИОГЕННАЯ ТЕХНИКА» г. ОМСКА) Голодных А.С., Ярцева В.О., Научный руководитель М.Н. Якубенко, кандидат экономический

Аннотация профессионального модуля ПМ.03 «ПРОВЕДЕНИЕ РАСЧЕТОВ С БЮДЖЕТОМ И ВНЕБЮДЖЕТНЫМИ ФОНДАМИ» по специальности 38.02.01 Экономика и бухгалтерский учет 1. Цель профессионального модуля: Профессиональная

ДОХОДЫ бюджета муниципального образования городское поселение город Боровск по группам и подгруппам и статьям классификации доходов Бюджет, руб. Наименование Код дохода 2014г изменения (+,-) С учетом

Контрольно-счетная палата г. Иркутска Методические рекомендации ПО ОЦЕНКЕ ЭФФЕКТИВНОСТИ ПРЕДОСТАВЛЕНИЯ НАЛОГОВЫХ ЛЬГОТ ЗА СЧЕТ СРЕДСТВ БЮДЖЕТА ГОРОДА ИРКУТСКА МР 10/2014 (утверждены распоряжением Председателя

Проект районного бюджета на 2016 год Ванинский муниципальный район Хабаровского края Основные показатели социально-экономического развития Ванинского муниципального района Ед. изм. Ожидаемое 2015 года

1 СОДЕРЖАНИЕ 1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ 3 1.1. Область применения рабочей программы 3 1.2 Место учебной дисциплины в структуре основной профессиональной образовательной программы 3

Лупсанов С.Б. Научный руководитель: к.э.н., доцент Дмитренко О.В. НАЛОГООБЛОЖЕНИЕ КОММЕРЧЕСКИХ БАНКОВ Актуальность вопросов налогообложения коммерческих банков не вызывает сомнения. Данный процесс является

ЗАКЛЮЧЕНИЕ Контрольно - счетной палаты Ивановской области на проект закона Ивановской области «Об областном бюджете на 2015 год и на плановый период 2016 и 2017 годов» г. Иваново 11 ноября 2014 года Настоящее

БЮДЖЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ АЛТАЙСКИЙ РАЙОН НА 2016 ГОД ОСНОВНЫЕ ПОНЯТИЯ БЮДЖЕТ- форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства

УДК 362 МутыгуллинаА.З., студентка 2 курса ФГБОУ ВО «Башкирский государственный аграрный университет» Россия, г. Уфа СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА НАЛОГООБЛОЖЕНИЯ РОССИИ И КАНАДЫ Ключевые слова: система

Красноярский финансово-экономический колледжфилиал федерального государственного образовательного бюджетного учреждения высшего профессионального образования «Финансовый университет при Правительстве Российской

УДК 336.146:352 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ФОРМИРОВАНИЯ МЕСТНЫХ БЮДЖЕТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ О. И. Еремина, кандидат экономических наук, доцент кафедры финансов и кредита Мордовского государственного

37 ТАРИФНАЯ ПОЛИТИКА ОБЯЗАТЕЛЬНОГО ПЕНСИОННОГО СТРАХОВАНИЯ 2013 Михайлова Светлана Сергеевна кандидат экономических наук, доцент Восточно-Сибирский государственный университет технологий и управления,

Приложение к постановлению администрации города Керчи Республики Крым от «13» 10 2015 г. 697/1-п Основные направления бюджетной и налоговой политики муниципального образования городской округ Керчь Республики

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Уральский государственный университет путей сообщения»

Налоги и налогообложение практика 1. Расчет косвенных налогов (налог на добавленную стоимость, акцизы), в том числе 2 час. групповое обсуждение косвенного налогообложения Вопросы для самоконтроля: 1. В

Налоги и налогообложение фонд оценочных средств Текущий контроль результативности учебного процесса по дисциплине: вопросы для текущего самоконтроля. Образец вопросов для текущего самоконтроля по налогу

АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ ГОРОД СУЗДАЛЬ ПОСТАНОВЛЕНИЕ 26.11.2009 52 Об утверждении методики расчета прогноза доходов бюджета города Суздаля В соответствии с Бюджетным кодексом Российской

Налоговый маневр в нефтяной отрасли и последствия для региональной конкуренции Сергей Агибалов Институт Энергетики и Финансов Апрель 215 Добыча и переработка новые рекорды Добыча и переработка нефти Производство

МИНИСТЕРСТВО ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ ГЛАВНОЕ УПРАВЛЕНИЕ БЮДЖЕТНОЙ ПОЛИТИКИ О состоянии государственных финансов Республики Беларусь www.minfin.gov.by Январь-сентябрь 2016 года МИНСК По данным Белстата,

СОДЕРЖАНИЕ стр 1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ 3. УСЛОВИЯ РЕАЛИЗАЦИИ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ 4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ

ДОХОДЫ бюджета муниципального образования городское поселение город Боровск по группам и подгруппам и статьям классификации доходов 2013 год, руб. Наименование Код дохода Бюджет с бюджет изменения учетом

ВОЗМОЖНОСТЬ ПРИМЕНЕНИЯ ЗАРУБЕЖНОГО ОПЫТА ИСПОЛЬЗОВАНИЯ ПРОГРЕССИВНОГО МЕТОДА НАЛОГООБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ Дорошина И.П. Москвитина Е.И. Ходжаева И.Г. Научный руководитель: к.э.н., доцент кафедры

Налоговый календарь на 2016 год Налог на прибыль организаций 18210101011010000110 федеральный бюджет (2%); 18210101012020000110 Бюджет субъекта РФ (18%) Налог на добавленную стоимость 18210301000010000110

ПРАВИТЕЛЬСТВО РЯЗАНСКОЙ ОБЛАСТИ ПОСТАНОВЛЕНИЕ от 26 марта 2014 г. N 76 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОСУЩЕСТВЛЕНИЯ КОНТРОЛЯ ЗА РЕАЛИЗАЦИЕЙ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ, КОТОРЫМ ПРЕДОСТАВЛЯЕТСЯ ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА,

Раздел по налоговой политике бюджетного послания на 1998 год Задача обеспечения налоговых поступлений в полном объеме, позволяющем финансировать государственные расходы и добиваться достижения поставленных

Разработка мероприятий по модернизации системы управления земельно-имущественным комплексом в целях повышения экономического и инвестиционного потенциала территории СОВРЕМЕННЫЕ ВЫЗОВЫ 6 7 8 9 0 Заседание

ПРАВИТЕЛЬСТВО КУРГАНСКОЙ ОБЛАСТИ ФИНАНСОВОЕ УПРАВЛЕНИЕ КУРГАНСКОЙ ОБЛАСТИ ПОСТАНОВЛЕНИЕ от г. Курган Об утверждении Методики прогнозирования доходов областного бюджета на очередной финансовый год и плановый

û Œ ŒÕŒÃ»» Õ À»«: à Œƒ» «À УДК 336.326 Г. В. Жигульский Ôр ÎÂÌË  Âр Î ÌÓÈ Ì ÎÓ Ó ÓÈ ÒÎÛÊ ÓÒÒËË ÔÓ ÕÓ ÓÒË ËрÒÍÓÈ Ó Î ÒÚË ÛÎ. ÏÂÌÒÍ ˇ, 49, ÕÓ ÓÒË ËрÒÍ, 630005, ÓÒÒˡ E-mail: [email protected] ИЗМЕНЕНИЕ

АНО ВПО «Региональный финансово-экономический институт» САМОСТОЯТЕЛЬНАЯ РАБОТА по учебной дисциплине «НАЛОГИ И НАЛОГООБЛОЖЕНИЕ» 2012 САМОСТОЯТЕЛЬНАЯ РАБОТА Уважаемые студенты! Согласно учебному плану института

Фонды оценочных средств по дисциплине Б.3.17 «Налоги и налоговая система» для проведения текущего контроля успеваемости и промежуточной аттестации студентов по направлению 080100.62 «Экономика» Примерная

Доклад на совещание министерства финансов края с руководителями финансовых органов городских округов и муниципальных районов края 29 июля 2016 г. Тема: Особенности формирования местных бюджетов по налоговым

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Башантинский аграрный колледж им. Ф.Г. Попова (филиал) ГОУ ВПО «КАЛМЫЦКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ Налоги

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ ПРОГРАММА ВСТУПИТЕЛЬНОГО ЭКЗАМЕНА В АСПИРАНТУРУ 38.06.01 «Экономика» по специальности 08.00.10 Финансы, денежное обращение и кредит Раздел 1. Финансы Тема 1. Финансы

НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ «АССОЦИАЦИЯ МОСКОВСКИХ ВУЗОВ» ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ МСХА

СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ НАЛОГООБЛОЖЕНИЕМ В УСЛОВИЯХ ГЛОБАЛИЗАЦИИ Общие закономерности развития современных налоговых систем. Налогообложение во многом определяет лицо российской экономики как на макроуровне,

Тема 2.13. Налоги Налоги. Налоги являются важным инструментом регулирования экономической жизни со стороны государства. Налог обязательный платёж, взимаемый с организаций и физических лиц в денежной форме

РАСПОРЯЖЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ КРЫМ от 15 сентября 2015 года 846-р Об основных направлениях налоговой политики Республики Крым на 2016 год В соответствии с пунктом 2 статьи 172 Бюджетного кодекса

Европейско-Азиатский правовой конгресс «Налоговое право России и Казахстана как основа регулирования налогообложения в Едином экономическом пространстве» Екатеринбург, 26-27 мая 2011 г. Мыктыбаев Талгат

1В данной статье, проведен анализ ИФНС России по Первомайскому району г. Владивостока, по собираемости налогов в краевой и местные бюджеты за 2012, 2013 и 2014 года. Для этого были собраны данные по поступлениям в бюджеты за указанные периоды. После был проведен анализ данных поступлений в бюджеты и были выявлены налоги с максимальными поступлениями в краевой и местные бюджеты. Налоговая база (НБ) – это стоимостная, физическая или иная любая другая характеристика объекта налогообложения (предприятия). Налоговая ставка – показывает величину налоговых начислений на единицу измерения НБ. Порядок определения налоговой базы, и налоговые ставки по федеральным налогам и сборам устанавливаются настоящим налоговым кодексом.

налогооблагаемая база

поступления в краевой и местные бюджеты

контрольный орган

налоговые инспекции

1. Кузьмичева И.А., Закирова М.А. Собираемость местных налогов в приморском крае // Фундаментальные исследования. – 2014. – № 8–4. – С. 928–932.

2. Кузьмичева И.А., Флик Е.Г. Автоматизация учетной работы налоговых органов // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2010. – № 5. – С. 67–72.

3. Ворожбит О.Ю. Налоговая политика государства и её влияние на развитие предпринимательства // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2010. – № 5. – С. 9–16.

4. Корень А.В., Шефер О.В. Роль и значение региональных налогов в современном развитии приморского края // Современные проблемы науки и образования. – 2014. – № 2; [Электронный ресурс] – Режим доступа. –URL: www.science-education.ru/116-126441. (дата обращения 01.06.2015).

5. Корень А.В. Приоритетные направления развития механизма налогообложения электронной предпринимательской деятельности // Актуальные вопросы современной науки. – 2009. – № 8. – С. 127–135.

Актуальность данной темы связана с понижением налоговой базы и снижением поступлений налогов в региональный и местные бюджеты.

Целью данной работы проанализировать налоговую базу и поступления налогов в Региональный и Местный бюджеты.

1. Увеличить уровень поступлений налогов и сборов в бюджеты,

2. Увеличение налогооблагаемой базы.

По данным полученным в ИФНС России по Приморскому краю Первомайского района, города Владивостока поступления налогов и сборов в региональный и местный бюджеты значительно сократились.

Для начала проанализируем поступления в краевой бюджет в 2012 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2012 года составили 530 783 тыс. руб. За 12 месяцев 2011 года поступления составили 538 724 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2012 года и 12 месяцами 2011 года) составила 7 941 тыс. руб.

Основной рост поступлений в федеральный бюджет за 12 месяцев 2012 года приходится на налог на прибыль, зачисляемый в федеральный бюджет, по данному налогу перечислено 28 349 тыс. руб. .

По налогу на добавленную стоимость за 12 месяцев 2012 года поступило 488 401 тыс. руб., это на 2,7 % (13 457 тыс. руб.) меньше поступлений чем в 2011 году.

Налога на доходы физических лиц (НДФЛ) поступило в бюджет 571 194 тыс. руб. - это (43 % от доходной части краевого бюджета бюджета).

Рост поступлений за счет изменения норматива отчислений в бюджет КБ с 01.01.2012 плюс 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в Краевой бюджет составляет - 75 %. .

Налога на прибыль (НП), зачисляемого в краевой бюджет, поступило 261 110 тыс. руб. - это (20 % от общей суммы поступивших платежей в краевой бюджет Приморского края).

Наблюдается значительный рост поступление единого налога, по упрощённой системе налогообложения (УСН) за 12 месяцев 2012 года - рост составил на 54 359 тыс. руб. Рост по Единому налогу, по за 12 месяцев 2012 г. Наблюдается значительный рост поступлений единого налога, по упрощенной системе налогообложения (УСН) на 54 359 тыс. руб. Рост поступлений произошёл за счет увеличения числа налогоплательщиков (Которые находятся на Упрощённой системе налогообложения).

Так же проанализируем поступления в краевой бюджет в 2013 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2013 года составили 503 938 тыс. руб. За 12 месяцев 2012 года поступления составили 530 785 тыс. руб. Уменьшение поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 26 847 тыс. руб.

Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2013 года составили 35 777 тыс. руб.

Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2013 года составило 451 334 - это на 37 067 тыс. руб. (на 8 %) меньше поступлений за 12 месяцев 2012 года. НДС Беларусь за 12 месяцев 2013 года поступлений 8 967 тыс. руб., что на 4 472 тыс. руб. (99 %) больше поступлений чем за 12 месяцев 2012 года.

Сбор за пользование водными биологическими ресурсами за 12 месяцев 2013 года поступлений составило 3 035 тыс. руб., что на 448 тыс. руб. (13 %) меньше поступлений чем за 12 месяцев 2012 года.

На снижение поступлений повлияло уменьшение выделенных квот на вылов биологических ресурсов на 2013 год.

Основными доходообразующими статьями краевого бюджета РФ стали:

Структура поступлений в бюджет Приморского края:

Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 612 227 тыс. руб. - это (38 % от доходной части бюджета). Рост налога на доходы физических лиц составил 41 033 тыс. руб. (по отношению к 12 месяцам 2012 года).

Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 234 052 тыс. - это (14 % от общей суммы поступивших платежей в краевой бюджет), снижение налога на прибыль составило 27 059 тыс. руб. (по отношению к 12 месяцам 2012).

Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 1 447 тыс. руб. больше, чем за 12 месяцев 2012 года (12 месяцев 2013 года - 254 704 тыс. руб., а за 12 месяцев 2012 года 253 257 тыс. руб.).

Налог на имущество организаций. За период с января по декабрь 2013 года в бюджет поступило 449 973 тыс. руб.,- это (27 % от общей суммы поступивших платежей в краевой бюджет), рост составил 286 055 тыс. руб. по отношению к 12 месяцам 2012 года.

Проанализируем поступления в краевой бюджет в 2014 году.

Поступления налогов, сборов в Федеральный бюджет за период с января по декабрь 2014 года составили 535 456 тыс. руб., поступления за 12 месяцев 2013 года составили 503 938 тыс. руб. Рост поступлений в федеральный бюджет (разница между 12 месяцами 2013 года и 12 месяцами 2012 года) составила 31 518 тыс. руб.

Поступления по Налогу на прибыль организаций (НП) в федеральный бюджет за 12 месяцев 2014 года составили 75 711 тыс. руб., что на 39 934 тыс. руб. (211,6 %) больше чем поступления в 2013 году.

Поступления по налогу на добавленную стоимость (НДС)за 12 месяцев 2014 года составило 421 696 - это на 29 365 тыс. руб. (на 6,5 %) меньше поступлений за 12 месяцев 2013 года. НДС Беларусь за 12 месяцев 2014 года поступлений 8 755 тыс. руб., что на 212 тыс. руб. (2,4 %) больше поступлений чем за 12 месяцев 2013 года.

Сбор за пользование водными биологическими ресурсами за 12 месяцев 2014 года поступлений составило 3 519 тыс. руб., что на 483 тыс. руб. (15,9 %) меньше поступлений чем за 12 месяцев 2013 года.

Поступления согласно предоставленных налогоплательщиками сведений о полученных лицензиях по объектам ВБР.

Наблюдается значительный рост поступлений по Налогу на доходы физических лиц (НДФЛ). За 12 месяцев 2014 года поступило налога в сумме 20 142 тыс. руб.

Рост поступлений в связи с изменением с 01.01.2014 года процента отчислений НДФЛ (КБК 1821010204001) в ФБ 50 %.

Основными доходообразующими статьями краевого бюджета РФ стали:

Налога на доходы физических лиц (НДФЛ) поступило в краевой бюджет 710 151 тыс. руб. - это (38,13 % % от доходной части бюджета). Рост налога на доходы физических лиц составил 98 258 тыс. руб. (16,1 %), (по отношению к 12 месяцам 2013 года). Рост поступлений за счет изменения процента отчислений в КБ с 01.01.2014 года с 70 % (в 2013 году) до 78.4281 % (в 2014 году). В сопоставимых показателях отклонение составляет 24 585 тыс. руб. или 103.6 %.

Налога на прибыль (НП), зачисляемого в краевой бюджет Приморского края, поступило 294 217 тыс. - это (27 % от общей суммы поступивших платежей в краевой бюджет), рост налога на прибыль составило 60 165 тыс. руб. (по отношению к 12 месяцам 2013).

Поступление налога, взимаемый в связи с применением упрощённой системой налогообложения за 12 месяцев 2013 года на 26 293 тыс. руб. больше, чем за 12 месяцев 2013 года (за 12 месяцев 2014 года - 280 997 тыс. руб., а за 12 месяцев 2013 года 254 704 тыс. руб.).

Налог на имущество организаций. За период с января по декабрь 2014 года в бюджет поступило 458 3493 тыс. руб., - это (24,61 % от общей суммы поступивших платежей в краевой бюджет), рост составил 8 376 тыс. руб. по отношению к 12 месяцам 2013 года.

Рис. 1. Структура поступлений налогов и сборов в бюджет Приморского края в 2014 году

Так же проанализируем поступления налогов в местный бюджет в 2012 году.

В местный бюджет г. Владивостока за 12 месяцев 2012 года мобилизовано налогов и сборов на 100 048 тыс. руб. больше по отношению к 12 месяцам 2011 года (за 12 месяцев 2012 года в бюджет поступило - 691 940 тыс. руб., а за 12 месяцев 2011 года поступило - 591 892 тыс. руб.).

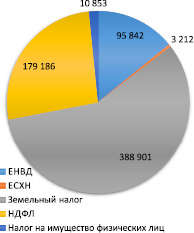

Рис. 2. Структура поступлений налогов и сборов в бюджет города Владивостока в 2012 году

Рост доходной части местного бюджета г. Владивостока за 12 месяцев 2012 года по отношению к 12 месяцем 2011 года составил 16,9 % .

За 12 месяцев 2012 года в городской бюджет основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2012 года перечислено земельного налога 388 901 тыс. руб. (56 % дохода городского бюджета) - это на 95 701 тыс. руб., больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока, поступило 179 186 тыс. руб. за 12 месяцев 2012 года - это на 16 879 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2011 г. в местный бюджет г. Владивостока поступления составили 196 095 тыс. руб.

Поступления НДФЛ в городской бюджет г. Владивостока по итогам 12 месяцев 2012 года составляют 26 % от общей суммы поступлений в бюджет города.

Снижение поступлений за счет изменения норматива отчислений в бюджет ГБ с 01.01.2012 минус 5 % (Закон Приморского края от 05.12.2011 № 858-КЗ) и изменение в Бюджетный Кодекс (ст. 2 Федеральный закон от 30.11.2011 № 361-ФЗ). Норматив с 01.01.2012 в ГБ - 25 %.

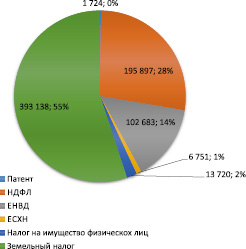

Рис. 3. Структура поступлений налогов и сборов в бюджет города Владивостока в 2013 году

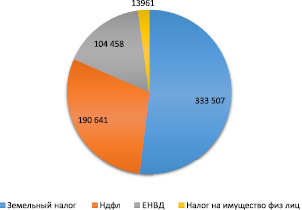

Рис. 4. Структура поступлений налогов и сборов в бюджет города Владивостока в 2014 году

Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 95 842 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2011 года) составил 11 593 тыс. руб. (13,8 %)

Отклонение за счет изменения процента отчисления в ГБ с 01.01.2011 года с 90 % на 100 % по КБК начиная с периодов 2011 года. В январе-марте 2011 года перечисляли налог по итогам 2010 года, т.е. распределение было 90 %.

Проанализируем поступления налогов в местный бюджет в 2013 году.

В местный бюджет г. Владивостока за 12 месяцев 2013 года мобилизовано налогов и сборов на 36 726 тыс. руб. больше по отношению к 12 месяцам 2012 года (за 12 месяцев 2013 года в бюджет поступило - 728 647 тыс. руб., а за 12 месяцев 2012 года поступило - 691 921 тыс. руб.).

Рост поступлений за 12 месяцев 2013 года в городской бюджет г. Владивостока наблюдается по Земельному налогу.

За 12 месяцев 2013 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 393 138 тыс. руб. (56 % дохода городского бюджета) - это на 4 237 тыс. руб. больше, чем поступления за 4 квартал (12 месяцев) 2011 года (293 200 тыс. руб.).

Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2013 года, поступило 195 897 тыс. руб. за 12 месяцев 2012 года - это на 16 711 тыс. руб. больше перечислений налогоплательщиками, за 12 месяцев 2012 г. в местный бюджет г. Владивостока поступления составили 179 186 тыс. руб.

Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 102 683 тыс. руб. (14 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост с предшествующим периодом, (12 месяцев 2012 года) составил 6 841 тыс. руб. (107,1 %).

Проанализируем поступления налогов в местный бюджет в 2014 году.

В местный бюджет г. Владивостока за 12 месяцев 2014 года мобилизовано налогов и сборов на 56 337 тыс. руб. меньше по отношению к 12 месяцам 2013 года (за 12 месяцев 2014 года в бюджет поступило - 668 032 тыс. руб., а за 12 месяцев 2013 года поступило - 724 369 тыс. руб.).

Снижение поступлений за 12 месяцев 2014 года в городской бюджет наблюдается по Земельному налогу. За 12 месяцев 2014 года в городской бюджет г. Владивостока основной рост поступлений составил земельный налог. За 4 квартала (12 месяцев) 2013 года перечислено земельного налога 333 507 тыс. руб. (49,92 % дохода городского бюджета) - это на 59 631 тыс. руб. меньше, чем поступления за 4 квартал (12 месяцев) 2013 года (393 138 тыс. руб.).

Налог на доходы физических лиц (НДФЛ), распределяемого в местный бюджет г. Владивостока за 12 месяцев 2014 года, поступило 190 641 тыс. руб. по сравнению с 12 месяцами 2013 года - это на 5 256 тыс. руб. меньше перечислений налогоплательщиками, за 12 месяцев 2013 г. в местный бюджет г. Владивостока поступления составили 195 897 тыс. руб.

Поступления по Единому налогу на вмененный доход (ЕНВД) для отдельных видов деятельности составили 104 485 тыс. руб. (15,64 % от общей суммы поступивших платежей) в городской бюджет г. Владивостока. Рост по сравнению с предшествующим периодом, (12 месяцев 2013 года) составил 1 776 тыс. руб. (1,7 %).

Снижение поступлений в 2014 году в городской бюджет наблюдается по Единому сельскохозяйственному налогу. Так, за 12 месяцев 2014 год перечислено данного налога 4 475 тыс. руб., что на 2 276 тыс. руб. меньше перечислений за 12 месяцев 2013 года (6 751 тыс. руб.) .

Вывод: ИФНС России следует обратить внимание на собираемость налогов и сборов:

Усовершенствовать систему ответственности за налоговые правонарушения.

Ужесточение налогового контроля по собираемости налога на доходы, в первую очередь с тех лиц, у кого доход превышает средний уровень;

Повышение эффективности деятельности органов налогового контроля. .

Подводя итог, можно сказать, что система налогообложения Российской Федерации не совершенна, так как недостаточно эффективный контроль за сбором налогов. Налогоплательщики(предприятия) скрывают свои доходы, и с каждым годом количество недобросовестных налогоплательщиков растет, что сказывается на налогооблагаемой базе и поступлений налогов и сборов в бюджеты страны.

Библиографическая ссылка

Кузьмичева И.А., Королева Ю.С. АНАЛИЗ ПОСТУПЛЕНИЙ НАЛОГОВ В РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ БЮДЖЕТЫ // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 8-3. – С. 561-565;URL: https://applied-research.ru/ru/article/view?id=7152 (дата обращения: 05.11.2017). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

Анализ таблицы 2.2, а также диаграммы 2.3 свидетельствует об очень жестких штрафных санкциях, которые налагаются на плательщиков в результате выявления случаев нарушения законодательства. При этом суммы штрафов в среднем в 5 раз выше сумм налога, подлежащих доначислению в результате проверок. Такая система штрафных санкций обоснована в случае тотального уклонения от налогообложения и чрезвычайной неграмотности учетных кадров. Однако последние 3-5 лет свидетельствуют о повышении качества ведения бухгалтерского и налогового учета на предприятиях и чрезмерные штрафные санкции начинают становиться сдерживающим фактором развития экономики.

Диаграмма 2.3

Необходимо отметить, что в отечественном законодательстве об ответственности в сфере налогообложения не предусмотрено разветвленной системы составов налоговых правонарушений. Так, в отношении НДС ст. 13 Закона РФ от 27.12.91 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» предусмотрено два правонарушения: «сокрытие объекта налогообложения» и «неучет объекта налогообложения». Искусственное ограничение видов правонарушений привело к тому, что практически любые действия налогоплательщиков, повлекшие недоплату налога, налоговые органы рассматривают в существующих рамках. Иными словами, причины образования недоимки по НДС во многих случаях необоснованно квалифицируются как сокрытие или занижение объекта налогообложения. Это, в свою очередь, влечет за собой необоснованное применение санкций - взыскание штрафа в сумме доначисленного налога, а в случае повтора - в двойном размере. Однако, анализ арбитражно-судебной практики рассмотрения споров о НДС свидетельствует о следующем:

Завышение сумм, принимаемых к зачету при определении суммы платежа в бюджет, не может квалифицироваться как сокрытие или неучет объекта налогообложения и не влечет применения санкций, предусмотренных подпунктом «а» пункта 1 статьи 13 Закона «Об основах налоговой системы в Российской Федерации»;

Невключение в облагаемый оборот авансов, поступивших в счет оплаты товаров (работ, услуг), не может рассматриваться как сокрытие (неучет) объекта налогообложения при условиях, что эти суммы включены в оборот и отражены в расчете по мере поставки товаров, выполнения работ (услуг), а если такой момент не наступил - при условии, что они полностью отражены в бухгалтерском учете;

Невыполнение налогоплательщиком обязанности исчислить облагаемый оборот по рыночным ценам в случае реализации товара (работ, услуг) по цене не выше себестоимости, не может оцениваться как сокрытие или неучет объекта налогообложения. .

Эти и другие выводы основаны на анализе арбитражно-судебной практики рассмотрения споров о НДС и не всегда согласовываются с инструктивными письмами ГНС РФ по вопросам применения штрафных санкций за нарушение отдельных пунктов законодательства о НДС. Однако наличие различных трактовок одних и тех же пунктов закона о налоге на добавленную стоимость свидетельствует о несовершенстве налогового законодательства в целом и о налоге на добавленную стоимость в частности и только повышает актуальность проблемы реформирования законодательства о НДС.

2.2. Порядок проведения контроля ГНИ за взиманием налога

Главной задачей государственной налоговой службы Российской Федерации является осуществление контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством Российской Федерации и республик, входящих в состав России.

В связи с выполнением указанной работы налоговые органы имеют право согласно статье 7 Закона Российской Федерации «О государственной налоговой службе РСФСР» получать от предприятий и организаций бухгалтерские отчеты, балансы, расчеты, декларации и другие документы, связанные с исчислением и уплатой налогов и иных обязательных платежей в бюджет. Эти документы являются основой для проведения налоговыми органами документальных и камеральных проверок .

При этом налоговая проверка предприятий и организаций является основным способом контроля государства за деятельностью налогоплательщиков. В то же время приходится признавать, что действующим налоговым законодательством статус и процедура проведения таких проверок четко не определены, что очень часто порождает ситуации правового произвола и приводит к нарушению прав и интересов налогоплательщиков. Необходимо также отметить, что большинство документов, так или иначе регламентирующих вопрос проведения налоговой проверки на предприятиях, носят ведомственный характер и имеют гриф «Не для печати», «Секретно» и др. Кроме того, все вышеперечисленные акты имеют рекомендательный характер и на налогоплательщиков не распространяются. В качестве примера можно привести Временные указания о порядке проведения документальных проверок юридических лиц, независимо от видов деятельности и формы собственности (включая предприятия с особым режимом работы), по соблюдению налогового законодательства, правильности исчисления, полноты и своевременности уплаты в бюджет налога на прибыль . Исходя из вышеизложенного вопрос законодательной регламентации порядка проведения контроля ГНИ за взиманием налогов и других обязательных платежей остается чрезвычайно актуальным .

Функции контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет косвенных налогов, в том числе налога на добавленную стоимость, возложены на отделы косвенных налогов и прочих доходов государственных налоговых инспекций на местах. При этом исходя из значения и места налога на добавленную стоимость в налоговой системе Российской Федерации ведущую роль в деятельности этих отделов играет налог на добавленную стоимость.

Основываясь на данных ГНИ по Вахитовскому району № 1 г. Казани можно провести анализ существующей практики взимания НДС, выявить характерные проблемы развития действующего законодательства по НДС в рамках отдельно взятого района г. Казани.

Характерной особенностью Вахитовского района г. Казани является наличие в районе большого количества предприятий розничной торговли, общественного питания, магазинов, ресторанов, кафе и баров. Однако в сложившейся экономической ситуации большинство этих предприятий находится на грани банкротства и поступления НДС в бюджет от этих плательщиков малы. Фактически же экономика Вахитовского района г. Казани основывается на трех наиболее крупных налогоплательщиках: ПЭО «Татэнерго», АО «Илбар-Табак» и ЭПУ «Казаньгоргаз». Однако значение малого и среднего бизнеса в районе нельзя недооценивать.

|

По данным ГНИ по Вахитовскому району № 1 г. Казани |

||||

| Таблица 2.4 |

||||

|

Поступление налоговых платежей в бюджетную систему РФ по основным отраслям экономики |

||||

|

Поступило по налоговым платежам |

Из общей суммы поступлений в фед бюджет |

|||

| Отрасль | всего | в т.ч. в федер бюджет | по НДС | по налогу на прибыль |

| млн. рубл. | млн. рублей | млн. рублей | млн. рублей |

|

|

Всего, в том числе | ||||

|

10000 Промышленность: | ||||

|

11100 электроэнергетика | ||||

|

13100 химическая и | ||||

|

нефтехимическая пром-ть | ||||

|

14000 машиностроение и | ||||

|

металлообработка | ||||

|

17000 легкая пром-ть | ||||

|

18000 пищевая пром-ть | ||||

|

20000 Сельское хозяйство | ||||

|

51000 Траснпорт: | ||||

|

51110 ж/д транспорт | ||||

|

52000 Связь | ||||

|

60000 Строительство | ||||

|

70000 Торговля и общепит | ||||

|

80000 Снабжение и сбыт | ||||

|

96000 Финансы, кредит | ||||

|

96100 банковская деят-ть | ||||

|

96200 страхование | ||||