Бухгалтерский баланс показывает состояние. Раздел IV баланса «Долгосрочные обязательства». Раздел V «Краткосрочные обязательства»

Бухгалтерский баланс является формой № 1 финансовой и бухгалтерской отчетности предприятия. Баланс в общем смысле означает равенство двух частей: имущества предприятия и источников этого имущества. Рассмотрим подробнее структуру бухгалтерского баланса, его назначение, строение и содержание.

Основное назначение баланса - показать учредителям, государственным органам и другим пользователям информации финансовое положение организации в динамике за три прошедших года:

Одной из наиболее актуальных сведений о компании являются ее долги. Рассмотрим взаимосвязь между обязательством и общей стоимостью актива. То есть, неадекватная классификация судебных депозитов приносит разницу в стоимости задолженности компании. Опасность для бухгалтерского учета компании!

Раздел IV баланса «Долгосрочные обязательства»

Вот почему юридический менеджер должен иметь контроль и управление юридическими гарантиями, а суммы, внесенные в гарантию, обновлены. Отличной альтернативой, которую могут найти многие компании, является инвестиция в технологические решения по правовому управлению, которые уже могут интерпретировать информацию каждого суда и уведомлять офисы о процессах с большей вероятностью завершения и решениями, которые уменьшают вероятность более высоких финансовых потерь.

По общим правилам баланс составляется на 31 декабря отчетного года и представляется в налоговую инспекцию и в органы статистического наблюдения в срок до 31 марта следующего года.

Бывают ситуации, когда баланс в течение года запрашивают собственники, банки, инвесторы или контрагенты. В таком случае баланс составляется не на произвольную дату, а по окончанию очередного квартала, то есть по состоянию на: 31 марта, 30 июня, 30 сентября и 31 декабря.

Эта технология помогает в обеспечении безопасности и практичности передачи набора информации о судебных депозитах, которые имеет компания, с данными судебных счетов, имеющимся балансом и финансовым движением. В дополнение к контролю всех судебных депозитов по файлам, детализирующим судебные счета и соответствующие суммы, выкупленные для обновления финансовой отчетности.

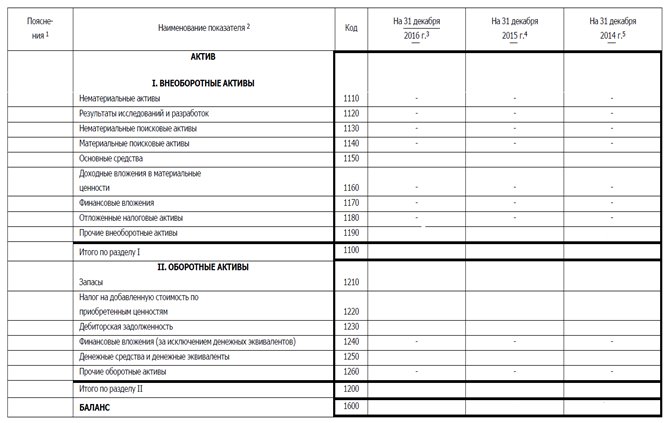

Актив баланса. Раздел I «Внеоборотные активы»

Откуда вы знаете, что ваша компания готова получить программное обеспечение в этом формате? Облачные вычисления зарекомендовали себя как лучшая вычислительная модель, позволяющая создавать критически важные приложения в прямом эфире. Если ваш бизнес должен инвестировать в юридическое программное обеспечение, знайте, что облако - лучшее место для его использования с масштабируемостью и доступностью. Правовое обеспечение Правовое программное обеспечение: как прогнозировать и смягчать риски проекта Информационные технологии играют ключевую роль в бизнесе. Независимо от того, являетесь ли вы многонациональной компанией или малым бизнесом, все больше и больше организаций зависят от использования технологий для улучшения процесса их деятельности. Поэтому, если вы планируете внедрять новое программное обеспечение для управления корпоративным юридическим отделом, вам необходимо рассчитать риски реализации. Юридическое соответствие Как юридический менеджер может помочь команде быть более стратегическим? Правовое соблюдение Управление массовыми судебными разбирательствами облегчает юридическое управление. Баланс представляет собой сводный документ, который будет представлен в конце финансового года.

Организации, созданные после 01.10.2017 г. имеют право составить свой первый баланс на 31.12.2018 г.

Структура бухгалтерского баланса

Основными разделами баланса являются Актив и Пассив. Актив и пассив баланса состоят из строк, предназначенных для отражения показателей, значения которых на конец отчетного периода отличны от нуля.

Чтобы установить его, достаточно забрать суммы, записанные в его бухгалтерском программном обеспечении, и передать их, если необходимо, его бухгалтеру. Можно самостоятельно отредактировать свой баланс, но отсутствие Сертификация счетов увеличивает риск ошибок. Эта операция относительно длительная, она должна выполняться поэтапно.

Детали, необходимые для ведения бухгалтерского баланса

Баланс является обязательным документом, который отражает ситуацию компании в данный момент, отделяя актив от обязательств, представленный в табличной форме, определяет коэффициент задолженности и финансовое состояние компании. компания. Для составления баланса важно собрать различные учетные документы.

Каждая статья актива отражает стоимостную оценку имущества и активов предприятия, а статьи пассива показывают, сколько долгов и обязательств имеет организация. В правильно составленном документе эти статьи всегда равны:

Актив (строка 1600) = Пассив (строка 1700) = Валюта баланса

Активами предприятия являются:

Получите 267 видеоуроков по 1С бесплатно:

- Счета-фактуры клиентов и поставщиков.

- Таблица амортизации, основных средств и обесценения.

- Графики погашения кредита.

- Таблица дочерних компаний и их участие.

- Таблица изменений в капитале.

Пропустить записи инвентаря

Инвентарный инвентарь и основные средства. . В случае поставщика услуг необходимо отметить незавершенные услуги. Для основных средств необходимо рассчитать амортизацию для оценки чистой балансовой стоимости. Если основные средства были проданы, они должны быть удалены из балансовых активов.

- основные средства, принадлежащие организации на праве собственности – здания, сооружения, машины и механизмы. Арендованные основные средства в эту статью баланса не включаются;

- нематериальные активы – товарные знаки, исключительные права, например на программы. Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности;

- финансовые вложения по строке 1170 – это те вложения, возврат которых предполагается не раньше, чем через год;

- прочие внеоборотные активы организации – это может быть еще не установленное оборудование;

- запасы – материалы, полуфабрикаты, еще неиспользованные в производстве, а также товары и готовые изделия, не реализованные на отчетную дату, здесь же отражают выполненные этапы по незавершенным работам;

- НДС по строке 1220 – это НДС по приобретенным, но не принятым к учету товарам, услугам, материалам и т.п.;

- дебиторская задолженность – здесь должны быть суммированы все долги контрагентов перед предприятием: поставщиков, покупателей, подотчетных лиц, учредителей, а также переплата налогов и взносов;

- финансовые вложения по строке 1240 – отражаются те оборотные вложения, где срок возврата предполагается менее года;

- денежные средства, находящиеся на счетах и в кассе предприятия, включая валюту:

Эта существенная транзакция помогает упорядочить расходы и доходы, чтобы избежать ошибок в балансе: некоторые предметы можно найти в течение финансового года, но могут быть урегулированы на дату после даты закрытия. И наоборот, транзакции, опубликованные после закрытия, должны быть немедленно оправданы бухгалтерскими документами.

Капитал и резервы

Компания несет риски, особенно при оплате счетов-фактур клиентов. Он также может нести ответственность за обмен и замену дефектного продукта. Эти различные угрозы должны быть перечислены и учтены как положения. Балансы дебиторской задолженности и поставщика должны быть оправданы. Эта операция называется надписью и состоит из согласованных сумм для проверки оплаты полученных и выписанных счетов.

Пассивами предприятия являются:

- уставный капитал – отражается во размере, утвержденным в Уставе организации;

- другие виды капиталов: добавочный и резервный – в том случае, если собственниками было принято решение об их создании;

- нераспределенная прибыль – та часть прибыли, которая еще не востребована учредителями. Если по итогам деятельности получен убыток, то его сумма указывается в круглых скобках;

- долгосрочные обязательства – отражаются те займы и расходы, где срок исполнения планируется более, чем через год;

- кредиторская задолженность – в нее включают все долги организации перед работниками, поставщиками, покупателями, перед бюджетом и внебюджетными фондами, а также полученные авансы за вычетом НДС;

- доходы будущих периодов - фиксируют факт получения тех доходов, которые будут учтены в качестве прибыли спустя какое-то время:

Обоснование денежных счетов позволяет быть уверенным, что балансировочный баланс равен балансу баланса последнего счета банка и других счетов, например расходов, продуктов или связанных с ними Государственное казначейство и общественные организации также должны быть проверены.

В конце финансового года компания должна опубликовать баланс, отчет о прибылях и убытках, а также юридическое приложение. В балансе группируются активы компании на счетах класса 1-5 через активы и обязательства. Счет прибылей и убытков используется для определения прибыли или убытка за год с использованием счетов расходов и доходов. В приложении содержится примечание, в котором подробно излагаются суммы в двух предыдущих документах для удобства чтения. Целесообразно обратиться к дипломированному бухгалтеру для составления баланса и, в более общем плане, всех его документов на конец года.

Содержание бухгалтерского баланса

Все статьи баланса отражают конечное сальдо соответствующих бухгалтерских счетов на дату его составления. Это сальдо формируется с помощью проводок, которые описывают определенный факт хозяйственной жизни предприятия и фиксируется в:

- мемориальных ордерах:

- оборотных ведомостях — ведутся к каждому субсчету каждого счета используемого плана счетов. По итогам месяца, квартала и года составляется сводная оборотно-сальдовая ведомость. Данные в последних графах, обведенные красным, и нужно перенести в соответствующие строки баланса:

Важные правила составления

Заполняя форму бухгалтерского баланса также нужно учитывать, что форма № 1 связана с последующими формами финансовой отчетности и необходимо следить за правильностью контрольных соотношений во всех документах.

К бухгалтерской отчетности обязательно составляется «Пояснительная записка», которая призвана подробно раскрыть содержание итогов хозяйственной деятельности организации. Каждому пояснению присваивается уникальный номер. Его можно указать в балансе напротив той строки, к которой относится пояснение. Правильно составленное и исчерпывающее пояснение помогает в дальнейшем анализе результатов хозяйственной деятельности предприятия.

Таким образом, для верного составления бухгалтерского баланса нужно соблюдать следующие правила:

- своевременно и полностью отражать все хозяйственные операции в учете;

- следить за полнотой собранной первичной документации;

- понимать смысл бухгалтерских проводок, особенно в сложных случаях;

- планомерно и тщательно сводить результаты проводок в единые бухгалтерские регистры;

- соблюдать контрольные соотношения при составлении финансовой отчетности.

Бухгалтерский баланс

Цель лекции: студент должен познакомиться с понятием бухгалтерский баланс, его структурой, видами.

1. Понятие бухгалтерского баланса 1

2. Структура бухгалтерского баланса 2

3. Виды бухгалтерских балансов 5

4. Типы балансовых изменений 6

Контрольные вопросы: 10

Понятие бухгалтерского баланса

Прежде чем говорить о бухгалтерском балансе, следует разобрать понятие «баланс».

Термин «баланс » происходит от латинских слов bis – дважды и lanx – чаша весов, буквально означает «двучашие» и употребляется как символ равновесия, равенства. Как бухгалтерское понятие слово «баланс» существует уже почти 600 лет.

В настоящее время бухгалтерский баланс является отчетом о финансовом положении и финансовых результатах деятельности организации на определенный момент времени.

Бухгалтерский баланс является важнейшим источником информации для широкого круга пользователей.

По сведениям бухгалтерского баланса собственники организации и административно-управленческий персонал определяют финансовое положение организации, динамику изменения капитала. Интерпретируя данные бухгалтерского баланса, заинтересованные пользователи осуществляют анализ и оценку ликвидности, платежеспособности, финансовой устойчивости, деловой активности организации, наращивания ее собственного капитала.

Бухгалтерский баланс – представляет собой способ экономической группировки и обобщения информации об имущества организации по составу, размещению и источникам его формирования, выраженным в денежной оценке на определенную дату.

Бухгалтерский баланс является важнейшей формой бухгалтерской отчетности, которая характеризует размер имущества и финансовое состояние организации.

Бухгалтерский баланс является основным источником информациидля различных пользователей. Он знакомит собственников, менеджеров и других лиц, связанных с управлением имуществом, с состоянием предприятия.

Бухгалтерский баланс показывает, чем владеет собственник, каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса.

По бухгалтерскому балансу можно определить взятые предприятием на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами и другими субъектами; угрожают ли предприятию финансовые затруднения. Данные бухгалтерского баланса широко используются налоговыми инспекцией и полицией, кредитными учреждениями, органами статистики и другими пользователями.

Структура бухгалтерского баланса

По своему строению баланс имеет вид двусторонней таблицы.

Левая сторона , в которой сгруппированы хозяйственные средства по составу и размещению, называется активом .

Правая сторона , отражающая средства по источникам их образования и целевому назначению, называется пассивом .

Баланс может быть последовательным (вертикальным), т.е. пассив расположен после актива.

Итог актива баланса всегда равен итогу пассива баланса:

АКТИВЫ = ПАССИВЫ.

Общий итог баланса называется его валютой.

Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях.

Каждый элемент (строка) актива и пассива баланса называется статьей баланса .

Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина.

Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина.

Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса .

АКТИВ баланса содержит два раздела:

внеоборотные активы;

оборотные активы.

ПАССИВ баланса состоит из трех разделов:

капитал и резервы;

долгосрочные обязательства;

краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве – по степени закрепления источников.

Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами.

В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату.

Таким образом, бухгалтерский баланс – это способ группировки активов хозяйства по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату.

Группировка экономических ресурсов в активе баланса представлена в табл.1.1.

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» – фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами.

В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации.

Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Пассив баланса состоит из трех разделов (табл.1.2.).

Раздел III баланса представлен собственным капиталом,

а в разделах IV и V отражается привлеченный капитал.

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества – уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов.

По группе «Заемные средства» самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями.

По статьям группы «Кредиторская задолженность» отражается задолженность поставщикам и подрядчикам за поступившие от них товарно-материальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам.