Оборотно сальдовая ведомость пример заполнения. Как разобраться в оборотно-сальдовой ведомости

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Оборотно-сальдовая ведомость («оборотка» бухгалтерским языком) – регистр , объединяющий и систематизирующий все сведения бухучета в одном документе.

Как разобраться со сведениями, которые предоставляет ОСВ, и какую информацию несет каждая строка этой формы?

один из важнейших накопительных регистров бухгалтерского учета , отражающий состояние различных счетов учета на конкретную дату.

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Этот документ аккумулирует информацию обо всех операциях, совершенных компанией. Сведения из ОСВ подчиняются правилам бухгалтерского учета и учетной политики организации. Форма предполагает четкое следование инструкциям, без инициативных отклонений.

Применение

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ :

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Форма «оборотки» должна содержать необходимые реквизиты :

- Титул документа.

- Название организации.

- Период составления.

- Сведения БУ.

- Ценовые показатели.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток» :

- Аналитическая — по конкретному счету.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

Охарактеризуем коротко каждый из указанных типов.

Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных .

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету.

Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

А при совмещенном использовании величин (натуральных, денежных, количественных) используется сводная структурированная ведомость .

Синтетическая

В этой форме находят отражение все синтетические счета по порядку номерного увеличения. Документ является источником формирования бухгалтерского баланса.

Базовое требование ОСВ — соблюдение правил двойной записи : кредитовые обороты одного счета равняются оборотам по дебету другого корреспондирующего счета.

Если посмотреть на корректную ведомость, составленную по всем критериям, то можно увидеть, что обороты всех трех колонок одинаковые в разрезе граф.

Дебетовое сальдо на конец периода по ОСВ включают в состав актива бух.баланса, а остаток по кредиту – в пассив.

Для наглядного представления приведем пример:

Шахматная

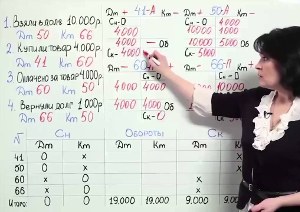

Шахматная ведомость – одна из вариаций «оборотки» по синтетическим счетам . Схематически она изображается в виде диагональной корреспонденции счетов: по вертикали перечислены счета по дебету, по горизонтали – по кредиту. Количество столбцов и строк равно числу счетов, имеющих начальное сальдо и обороты за рассматриваемый временной интервал.

![]()

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корреспондирующими счетами. Затем выводятся итоги по строкам и столбцам по отдельности. Итог в правом нижнем углу должен сойтись, то есть сумма оборотов по дебету сходится с данными по кредиту .

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах. Прежде чем приступать к рассмотрению ОСВ, нужно изучить структуру счетов БУ (НУ) .

Выделяют три группы счетов : активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Своевременная проверка правильности отражения сведений дает возможность устранить ошибки и сформировать баланс, отражающий реальную картину финансового положения организации.

Главная польза ОСВ состоит в ускорении процесса формирования отчетности , а также в оперативности предоставления информации внешним пользователям .

Области применения

Рассмотрим несколько примеров использования данных ОСВ :

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа. Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

- Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Оборотно-сальдовая ведомость – незаменимый источник аналитической информации , позволяющий оперативно оценивать стороны предпринимательской деятельности, вносить корректировки в данные учета, увеличивать прибыльность. Форма обеспечивает простоту сведения периодической отчетности , тем самым дает возможность экономно распределять трудовые ресурсы .

С навыками чтения ОСВ в отчетах, сформированных в 1С, можно ознакомиться ниже.

Позволяет получить информацию о состоянии расчетов с покупателями товара и прочими заказчиками на выполнение работ, получение услуг. Для детального отражения данных необходимо рассматривать оборотно-сальдовую ведомость (ОСВ) по счету 62 в разрезе по каждому контрагенту.

62 счет в бухгалтерском учете

Сведения о финансовом взаимодействии с покупателями в организации отражаются по счету 62 «Расчеты с покупателями и заказчиками». В качестве таковых могут выступать юридические лица и предприниматели, заключившие с организацией договор на приобретение продукции или услуг.

Учитывая, что в расчетах могут присутствовать предоплата, авансовые платежи, взаимозачеты, счет 62 носит активно – пассивный характер. Дебетовое сальдо по счету 62 свидетельствует о наличии задолженности покупателей. Если остаток кредитовый, то это означает получение предоплаты без осуществления отгрузки товара.

Общая сумма сальдо по счету 62 показывает итоговое состояние расчетов со всеми заказчиками, поэтому для выявления более подробной картины целесообразно вести учет задолженности по всем покупателям. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

При отгрузке товаров и получении оплаты счет 62 образует следующие проводки:

- Дт 62.01 – Кт 90, 91 – реализация товара;

- Дт 50, 51 – Кт 62.01 – поступила оплата за товар (услугу) по договору;

- Дт 50, 51 – Кт 62.02 – поступление предоплаты;

- Дт 62.02 – Кт 62.01 – зачет авансовых платежей после отгрузки товара.

При расчетах могут использоваться векселя, обеспечивающие задолженность покупателей с предусмотрением выплаты процентов или без них. Проводки будет следующими:

- Дт 62.03 – Кт 62.01 – поступление векселя в качестве оплаты;

- Дт 51 – Кт 62.03 – погашение векселя при оплате.

Анализ счета позволяет получить данные о состоянии задолженности, то есть имеются ли просроченные обязательства. При этом резервные суммы по возможным просрочкам оплаты образуются при помощи записи Дт 91.02 – Кт 63.

Балансовая сумма по задолженности покупателей формируется за минусом резерва. Если существующие долги с истекшим сроком давности вернуть нет возможности, необходимо их списать:

- Дт 63 – Кт 62 – списана зарезервированная сумма долга;

- Дт 91.2 – Кт 62 – просроченная и непогашенная задолженность отнесена на финансовые результаты.

Оборотно-сальдовая ведомость по счету 62

Оборотно-сальдовая ведомость по счету 62 может быть сформирована как в общем виде, так и отдельно по каждому покупателю, в зависимости от требования организации.

Требования по ведению бухгалтерского учета обязывают отражать итоговые результаты в балансовой отчетности. Полученное кредитовое сальдо входит в пассив баланса, где отражаются обязательства организации. Если ОСВ 62 счета показывает, что остатки на конец периода носят дебетовый характер, данные заносятся в активную часть.

При этом стоит помнить, что необходимо периодически формировать проводки между субсчетами сч. 62, иначе данные в баланс могут попасть в искаженном виде. Это относится к случаям возникновения кредиторской задолженности благодаря полученным авансовым платежам.

Остаток по счету 62 в отрицательном значении быть не может. Задолженность носит либо кредитовый, либо дебетовый характер и формируется в соответствующих разделах баланса. Наличие же отрицательного «красного» сальдо свидетельствует о допущенной ошибке в автоматизированном учете.

Как правило, в подобных ситуациях отсутствуют операции по зачету авансовых платежей после совершения отгрузки. Для устранения погрешности рекомендуется просмотреть данные ОСВ по счету 62, выполнить проведение документов в соответствии с их последовательностью.

Анализ результатов сформированного 62 счета позволяет видеть состояние расчетов с каждым покупателем, выявляет наличие просроченной задолженности, предоставляет факты внесения покупателем предоплаты. Итоговые результаты по оборотно-сальдовой ведомости 62 счета влияют на формирование активной и пассивной частей бухгалтерского баланса, в зависимости от полученных результатов.

Пример ОСВ по счету 62

Задолженность за организацией ООО «Апельсин» на начало 2017 года составила 19 280 рублей. В течение рассматриваемого периода на счет ООО «Лето» была произведена оплата за поставленный ранее товар:

Дт 51 – Кт 62 – 19 280 рублей.

ООО «Нева» ранее перечислило предоплату за товар в сумме 246 000 рублей, что отражается на начальном кредитовом сальдо. Затем в течение периода на счет ООО «Лето» поступило еще 785 000 рублей. Сумма отгруженного товара равна 744 000 рублей. Проводки следующие:

Дт 62 – Кт 90 – 744 000 рублей – отгружен товар.

Дт 62.02 – Кт 62.01 – 246 000 – проведен зачет авансовых платежей.

Дт 51 – Кт 62 – поступила оплата от покупателя.

ООО «Лето»

Оборотно-сальдовая ведомость по счету 62 за 1 полугодие 2017 г.

Сальдо на начало периода

Обороты за период

Сальдо на конец периода

Контрагенты

ООО «Апельсин»

ООО «Нева»

Итого

226 720,00

744 000,00

804 280,00

287 000,00

Хозяйственная деятельность организации отражается в бухгалтерском учёте с помощью ряда стандартных отчётов. Среди самых распространённых – оборотно-сальдовая ведомость, представляющая собой отчёт обобщённого характера.

Документ содержит в себе начальные и конечные остатки отчётного периода и обороты по дебету и кредиту за этот же период для каждого счёта. Заполняется он в табличном варианте каждый месяц, причём счета упорядочивают в порядке возрастания номеров.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Зачем нужен данный документ

Такой документ уместен для аналитической работы, при его составлении используют данные только из нужных проводок, представленных в обобщённом виде. То есть, такая ведомость нужна для систематизации, а также контроля правильного отражения фактов хозяйственной деятельности на бухсчетах . Исходя из результатов данного документа формируется баланс предприятия, обращаясь к соответствующим сальдо по счетам.

Учёт данных именно по этой ведомости требуется в случае необходимости анализа показателей, рассчитать которые нельзя на основе укрупнённых данных баланса или отчёта о прибыли.

Также анализ по данному документу актуален, когда надо вести учёт на любую дату, не дожидаясь конца отчётного периода. Такое преимущество особо актуально для управленческого учёта.

Подводя итоги отчётного периода, в данном регистре для бухгалтера может быть полезной информация о происхождении какого-либо счёта. Углублённый анализ финансового состояния организации, в том числе оценка структуры и динамики показателей даёт возможность отслеживать их качественные изменения, выявлять причины и факторы данных процессов.

Его разновидности

Исходя из объекта анализа, а также способа подачи информации выделяют несколько видов оборотно-сальдовой ведомости: по синтетическим, аналитическим счетам и шахматную :

- В первом случае определяют, корректно ли произведена разноска по счетам. Данный документ один на все счета и является главным при формировании баланса. В нём размещают общую информацию о текущем состоянии, изменении и остатках активов и пассивов предприятия.

- Ведомость по аналитическим счетам даёт возможность проследить движение в рамках одного счёта.

- Что касается шахматного варианта, то его основной задачей является обобщение хозяйственных операций за отчётный месяц. Он не показывает сальдо, а предоставляет информацию только по оборотам. Данный регистр заполняют, используя журнал операций, а не счета учёта, как в случае с синтетической ведомостью.

Разбор данной документации на примере вы можете посмотреть на следующем видео:

Порядок заполнения

Данная ведомость выполняет вспомогательную, можно сказать, служебную роль и не регламентирована законом. Однако, для её заполнения используют конкретную форму и общие положения бухгалтерского учёта.

Форма содержит:

- наименование ведомости;

- реквизиты компании, которая её составляет;

- период;

- данные бухгалтерского учёта, отражающиеся в регистре;

- единицы измерения объектов учёта;

- должны быть указаны должностные лица, ответственные за составление документа, и проставлены их подписи.

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода

.

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода

.

При возникновении необходимости внесения исправлений в обязательном порядке указывают дату изменения и подписи лиц, ответственных за проведённые операции.

Для каждого из видов регистра можно обозначить свои особенности составления:

- В случае с ведомостью по синтетическим счетам,

при заполнении берут начальное сальдо, а также обороты по счетам. После этого способом расчёта выводят конечное сальдо. Правильно сформированный документ должен иметь несколько равенств конечных сумм:

- Во-первых, это остатки на начало отчётного периода по дебету и кредиту. Объясняется это равенство тем, что сальдо по дебету равняется активам на начало периода, а по кредиту – сумме источников данных средств.

- На основе принципа двойной записи следует такое равенство – обороты по дебету и кредиту счетов. Здесь сумма операции отражается по дебету и кредиту различных счетов. Когда суммы разнятся, это говорит о допущении ошибок.

- Последнее равенство должно быть по остаткам активов и пассивов на конец отчётного периода. Оно показывает баланс предприятия, так как вытекает из равенства средств и их источников.

- Отчёт по аналитическим счетам

формируют отдельно к каждому конкретному счёту по разным характеристикам. Таким образом, данная ведомость может быть составлена:

- по номенклатуре (то есть иметь вид натурально-стоимостного учёта);

- по количеству (учёт лишь в денежной форме);

- по категориям (учёт счетов с разными кредиторами и дебиторами).

В результате, итоги данного регистра должны быть равны итогам по синтетическому счёту.

- Название шахматной ведомости обязано форме заполнения, то есть сумма осуществлённой операции должна быть записана на пересечении соответствующей строки и столбца. В таблице вертикальному столбцу соответствует перечень счетов по дебету, в то время как горизонтальная строка является счетом по кредиту. Суммарное количество строк и столбцов равняется всем счетам учёта, имеющих начальное сальдо, а также по которым осуществлялось движение в отчётном периоде.

Самое главное, чтобы в результате значения оборотов совпали, что будет свидетельствовать о правильности внесения всех данных хозяйственных операций и корректно рассчитанных итогах. После этого можно приступать к заполнению бухгалтерской отчётности.