Понятие бухгалтерского баланса на предприятие. Виды бухгалтерских балансов

В бухгалтерском учете используется несколько видов балансов, которые можно классифицировать по различным признакам (рис. 12).

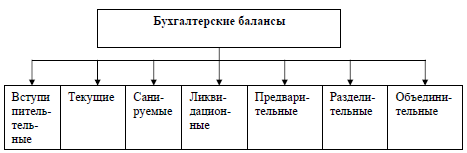

По времени составления бухгалтерские балансы можно разделить на несколько групп (рис. 13).

Вступительный баланс (начальный) - первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества и прав организации, полученных при ее создании, а в пассиве - источники их возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени.

Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющихся у организации активов.

Текущие балансы составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Различают несколько их видов, исходя из времени составления балансов.

Начальный и заключительный балансы - это отчетные документы о производственно-финансовой деятельности организации за год. Они составляются на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов).

Текущие (промежуточные) балансы составляются за квартал, полугодие и 9 месяцев по данным текущего учета.

Санируемые балансы разрабатываются в случаях, когда организация находится в трудном финансовом положении (банкротство и др.). Для составления таких балансов привлекаются специалисты независимых аудиторских фирм.

Ликвидационный баланс составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица.

Предварительный (провизорный) баланс - бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе активов организации. Основой такого баланса служат фактические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение хозяйствующего субъекта, в котором он может оказаться в конце отчетного периода.

Разделительные и объединительные балансы составляются в периоды разделения (объединения) юридических лиц.

Инвентарные балансы составляют по данным инвентаризационных описей имущества и прав хозяйства, источников их образования. Примером инвентарного баланса является вступительный баланс.

Книжные балансы разрабатываются по данным текущего бухгалтерского учета (пример - текущие бухгалтерские балансы).

Генеральные балансы наиболее достоверно отражают производственно-хозяйственную деятельность организации и составляются по данным текущего бухгалтерского учета, подтвержденным инвентаризациями объектов учета.

По объему содержания бухгалтерские балансы подразделяются на единичные и консолидированные.

Единичные балансы отражают деятельность одной организации; а консолидированные (сводные) характеризуют хозяйственную деятельность группы предприятий.

По объекту отражения бухгалтерские балансы подразделяются на самостоятельные и отдельные.

Самостоятельный бухгалтерский баланс составляют организации, являющиеся юридическими лицами, а отдельный - филиалы, представительства.

По способу очистки статей различают бухгалтерские балансы БРУТТО и НЕТТО.

По источникам составления различают следующие виды бухгалтерских балансов (рис. 14).

Баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

Баланс-нетто (чистый) - баланс, из которого исключены регулирующие статьи: «Амортизация основных средств», «Амортизация нематериальных активов» и «Использованная прибыль». В современных условиях возросло значение баланса-нетто, так как он позволяет определить реальную стоимость активов организации. В настоящее время сальдовый баланс-нетто является действующей формой отчетности.

По форме представления информации различают сальдовый и оборотный балансы.

Сальдовый баланс характеризует в денежной оценке активы хозяйствующего субъекта и источники их образования по состоянию на определенную дату.

Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс, кроме остатков активов и источников их образования на начало и конец периода, содержит данные о движении объектов учета (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса. Оборотный баланс имеет большое знамение в качестве промежуточного рабочего документа, используемого в процессе составления вступительного, заключительного и ликвидационного балансов.

В теории бухгалтерского учета выделяют следующие виды бухгалтерских балансов:

1. Статические (сальдовые) балансы – балансы, формирующиеся на основе моментальных показателей, рассчитанных на определенную дату.

2. Динамические (оборотные) балансы – балансы, отражающие данные об имуществе экономического субъекта и источникам его образования не только по моментальным показателям, но и в движении – в виде интервальных показателей (оборотов за отчетный период). Примерами динамического баланса могут служить шахматный оборотный баланс и оборотная ведомость.

Вся совокупность статических балансов, в свою очередь, группируется по различным основаниям:

1) зависимости от времени составления выделяют бухгалтерские балансы:

Вступительные;

Периодичные – годовые, квартальные, месячные;

Ликвидационные;

Разделительные;

Объединительные;

2) в зависимости от источников составления

Инвентарные – составляются только на основании инвентаризации имущества, средств в расчетах и обязательств;

Книжные – составляются на основе данных текущего бухгалтерского учета без проверки этих данных путем инвентаризации;

Генеральные – составляются на основе данных бухгалтерского учета, скорректированных в результате проведения инвентаризации.

3) в зависимости от объема информации выделяют бухгалтерские балансы:

Единичные – характеризую деятельность только одного предприятия;

Сводные (или консолидированные) – характеризуют деятельность отрасли, холдингов, концернов и т.д.;

4) в зависимости от объема отражения выделяют бухгалтерские балансы:

Самостоятельные (которые имеют только хозяйствующие субъекты, наделенные правами юридического лица);

Отдельные (составляются некоторыми подразделениями предприятия (филиалами, отделами, цехами, представительствами);

5) в зависимости от способа очистки выделяют:

Балансы-брутто, включающие в себя как основные, так и регулирующие статьи; под регулирующими понимаются статьи, которые уточняют величину оценки основных статей, - амортизация основных средств, амортизация нематериальных активов, торговая наценка, оценочные резервы и т.д.;

Баланс-нетто;

6) в зависимости от формулы расчета выделяют бухгалтерские балансы:

Горизонтальные, в которых валюта баланса определяется как сумма активов баланса, т.е. используется балансовая формула А = К + О (где А – активы, К – капитал, О – обязательства);

Вертикальные, в которых валюта баланса определяется по формуле А – О = К, т.е. итог баланса характеризует величину чистых активов предприятия.

Вертикальная форма баланса характерна для многих западных стран (например, Англии), горизонтальная форма применяется в России.

3. Изменения хозяйственных операций и их влияние на валюту баланса

Изучив строение баланса, следует выяснить виды балансов, их характерные особенности.

В производственно-хозяйственной и финансовой деятельности каждого экономического субъекта совершается множество хозяйственных операций, которые вызывают изменения в его ресурсах или источниках их образования, или одновременно в тех и других. Существуют четыре типа изменений в балансе под влиянием хозяйственных операций:

1. Хозяйственные операции, изменяющие состав актива баланса. Валюта баланса не изменяется, т.е. одна статья актива увеличивается, а другая его статья уменьшается на одну и ту же сумму. Общий итог баланса остается прежним (например, в кассу с расчетного счета получены деньги).

Пример. На расчетный счет поступили деньги от покупателей в сумме 1200 рублей. В результате этой операции изменятся суммы по статьям «Расчетный счет», «Расчеты с покупателями».

2. Второй вид изменений – это хозяйственные операции, изменяющие состав пассива баланса, т.е. одна статья пассива увеличивается, а другая его статья уменьшается на одну и ту же сумму. Общий итог баланса (валюта баланса) остается прежним.

Пример. По решению собрания акционеров часть резервного капитала в сумме 200 тысяч рублей направлена на увеличение уставного капитала. Иными словами, резервный капитал уменьшился, а уставный капитал увеличился на 200 тыс. рублей.

3.Хозяйственные операции, увеличивающие размер актива и пассива баланса, т.е. одна статья актива увеличивается и одновременно на эту же сумму возрастает статья пассива баланса. Валюта баланса (итог баланса) увеличивается

Пример . Получена ссуда (кредит) банка – 300 тыс. рублей, которая зачислена на расчетный счет. В результате этой операции возрастает сумма на расчетном счете (актив баланса) и задолженность банку (пассив банка).

4. При четвертом виде изменений одновременно уменьшается и статья пассива, и статья актива, что приводит соответственно к уменьшению общего итога баланса.

Пример . С расчетного счета погашена задолженность поставщику за поставленные материалы – 20 тыс. рублей. В результате этой операции на расчетном счете денег стало меньше (уменьшение актива баланса). Снизился также долг кредитору (пассив баланса). Это привело и к уменьшению общего итога баланса.

Бухгалтерский баланс — это наиболее важный документ бухгалтерской отчетности учреждения. Что он собой представляет, какие правила его заполнения существуют, виды и классификация?

Баланс: виды баланса

Многообразие бухгалтерских сводов обусловливается самыми различными факторами: характером сведений, в основе которых складывается баланс, временем его формирования, направлением, методом отображения сведений и другими условиями. Виды и весьма разнообразны.По методу отображения сведений могут быть:

- сальдовым, то есть отраженным в назначенную дату;

- оборотным — сформированным согласно обороту за конкретный период.

По взаимоотношению ко времени формирования отчетности выделяют основные виды балансов:

- вступительный — в момент деятельности;

- текущий — формируемый в отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при подходящего к банкротству;

- разделительный — при делении предприятия на некоторое количество компаний;

- объединительный — при объединении небольших фирм в одно производство.

По объему данных по учреждениям выделяют основные виды бухгалтерского баланса:

- единичный — по части одного учреждения;

- сводный — согласно сумме данных некоторых учреждений;

- консолидированный — согласно нескольким взаимозависимым учреждениям, внутренние выражения сумм которых при обобщении отчетности ликвидируют.

Баланс по может являться:

- прогнозируемым;

- окончательным;

- отчетным.

В зависимости от характера начальных сведений баланс бывает:

- инвентарный (сформированный согласно итогам инвентаризации);

- книжный (сформированный только лишь согласно учетным сведениям);

- генеральный (сформированный согласно учетным данным, предусматривающим итоги выполненной инвентаризации).

По методу отображения данных:

- брутто — с подключением сведений стабилизирующих статей (износ, запасы, наценка);

- нетто — с изъятием данных стабилизирующих статей.

Баланс: виды баланса по активам формирования

Схематически бухгалтерский баланс представляет собою таблицу. Актив содержит 2 деления:

- «Внеоборотные активы».

- «Оборотные активы».

И отображает собственность компании.

Все средства компании сгруппированы в активе баланса, а их список источников создания - в пассиве баланса. Области в активе баланса размещены в режиме возрастания ликвидности. Долг содержит 3 разделения: «Капитал и резервы», «Долгосрочные пассивы» и «Краткосрочные пассивы».

Виды балансов предприятия

Бухгалтерский свод может осуществляться по признакам:

По времени формирования счетоводные балансы подразделяются на:

- Вводный, либо первоначальный - перед его составлением в компании ведется и анализ всей собственности.

- Нынешний баланс - время от времени оформляется в процессе времени работы учреждения. Нынешний баланс бывает 3 типов:

- Первоначальный (вступающий) оформляется на основе отчетного времени.

- Завершающий (текущий) оформляется по истечении отчетного времени.

- Предварительный оформляется из этапов между основным и окончанием отчетного времени.

- Ликвидаторский определяет материальное положение компании в дату остановки его работы за прошедший этап.

- Партитивные балансы оформляются в процессе разделения большого учреждения в определенное количество наиболее мелких структурных подразделений, либо в ходе передачи 1-го, либо некоторых структурных подразделений.

- Организационный оформляется в ходе соединения некоторых учреждений в 1 большую компанию, либо в ходе присоединения одной, либо некоторых структурных подразделений к предоставленному учреждению.

Виды анализа баланса

По ключам формирования разделяют:

- описные балансы оформляются в согласовании с выполненной описью денег компании, такого рода равновесие имеет возможность предоставляться в упрощенном, либо в простых типах;

- теоретические своды оформляются на основе сведений нынешнего счетоводного учета (на основе текущей документации);

- главный баланс оформляется на основе учетных записей счетоводного учета и сведений по проведенной инвентаризации.

Балансы разделяют по типам

По размеру данных:

- индивидуальные балансы отображают данные о работе только лишь одного учреждения;

- консолидированные балансы отображают данные о работе некоторых учреждений, оформляются с поддержкой машинного суммирования денег, значащихся в заметках некоторых отдельных балансов, и подсчета единых результатов актива и пассива.

В подобных балансах единичные графы отображают положение денег единичных учреждений, а колонка «Всего» определяет всеобщее положение денег абсолютно всех учреждений в полном.

По нраву работы:

- баланс основного производства - в соответствии с уставной деятельностью учреждения;

- баланс вспомогательный работы отображает другие типы работы учреждения (автотранспортные хозяйства, жилищно-общественные и т. д.).

По конфигурациям имущества балансы представлены в связи с поставленной координационно-законной фигуры:

- национальные;

- городские;

- кооперативные;

- общих компаний и т. д.

Отображение баланса

По предмету отображения балансы разделяются на:

По методу очищения:

- "грязный" содержит в себе стабилизирующие заметки, применяется с целью академических изучений, а также с целью улучшения информативных функций;

- "чистый" ликвидирует стабилизирующие заметки, применяется в текущий период сальдового равновесия. Он отображает действительную стоимость собственности учреждения.

По месторасположению равновесия свод разделяют на:

Виды баланса по типу отображения выражения:

- сальдовый свод оформляется посредством подсчета фрагментов (остаток), согласно счетам;

- обратный баланс, кроме фрагментов (остаток), включает сведения об их перемещении (дебетовые и кредитовые выражения) и за прошедший период.

К каждому счетоводному своду предъявляются последующие некоторые условия: честность (правдивость), действительность, целостность, преемство, четкость.

Правдивым представляется равновесие, что был составлен в согласовании с записями, сделанными на основе сведений бумаг. Бумаги, в свою очередь, отображают данные работы учреждения за конкретный этап времени.

Баланс, виды баланса были рассмотрены выше, доказывает и определяет данные учета.

Приемы вуалирования

Выделяют следующие методы вуалирования данных:

Реальность баланса и честность - спорные определения. Свод имеет возможность являться честным, однако невозможным.

Существуют концепции балансовых оценок: справедливых оценок, индивидуальных и книжных оценок.

Теория справедливых оценок базируется в убеждении реализованных стоимостей, что были введены в ходе реализации собственности учреждения в период формирования равновесия.

Теория индивидуальных оценок базируется на том, что денежная оценка учреждения непосредственно находится в зависимости от персональных обстоятельств, в каковых располагается эта система. Единственный этот объект имеет возможность обладать различной ценой у различных учреждений.

Теория книжных оценок базируется по шкале, в согласовании с которой ресурсы учреждения значатся в учете (в книжках).

Ни одна из упомянутых концепций никак не имеет возможность предоставить единственное решение в проблема о шкале. Таким образом, следует рассчитывать на соотношение оценок баланса, установленным нормативным актам, функционирующим в нынешний период.

В теории бухгалтерского учета выделяют следующие виды бухгалтерских балансов:

1. Статические (сальдовые) балансы – балансы, формирующиеся на основе моментальных показателей, рассчитанных на определенную дату.

2. Динамические (оборотные) балансы – балансы, отражающие данные об имуществе экономического субъекта и источникам его образования не только по моментальным показателям, но и в движении – в виде интервальных показателей (оборотов за отчетный период). Примерами динамического баланса могут служить шахматный оборотный баланс и оборотная ведомость.

Вся совокупность статических балансов, в свою очередь, группируется по различным основаниям:

1) зависимости от времени составления выделяют бухгалтерские балансы:

Вступительные;

Периодичные – годовые, квартальные, месячные;

Ликвидационные;

Разделительные;

Объединительные;

2) в зависимости от источников составления

Инвентарные – составляются только на основании инвентаризации имущества, средств в расчетах и обязательств;

Книжные – составляются на основе данных текущего бухгалтерского учета без проверки этих данных путем инвентаризации;

Генеральные – составляются на основе данных бухгалтерского учета, скорректированных в результате проведения инвентаризации.

3) в зависимости от объема информации выделяют бухгалтерские балансы:

Единичные – характеризую деятельность только одного предприятия;

Сводные (или консолидированные) – характеризуют деятельность отрасли, холдингов, концернов и т.д.;

4) в зависимости от объема отражения выделяют бухгалтерские балансы:

Самостоятельные (которые имеют только хозяйствующие субъекты, наделенные правами юридического лица);

Отдельные (составляются некоторыми подразделениями предприятия (филиалами, отделами, цехами, представительствами);

5) в зависимости от способа очистки выделяют:

Балансы-брутто, включающие в себя как основные, так и регулирующие статьи; под регулирующими понимаются статьи, которые уточняют величину оценки основных статей, - амортизация основных средств, амортизация нематериальных активов, торговая наценка, оценочные резервы и т.д.;

Баланс-нетто;

6) в зависимости от формулы расчета выделяют бухгалтерские балансы:

Горизонтальные, в которых валюта баланса определяется как сумма активов баланса, т.е. используется балансовая формула А = К + О (где А – активы, К – капитал, О – обязательства);

Вертикальные, в которых валюта баланса определяется по формуле А – О = К, т.е. итог баланса характеризует величину чистых активов предприятия.

Вертикальная форма баланса характерна для многих западных стран (например, Англии), горизонтальная форма применяется в России.

3. Изменения хозяйственных операций и их влияние на валюту баланса

Изучив строение баланса, следует выяснить виды балансов, их характерные особенности.

В производственно-хозяйственной и финансовой деятельности каждого экономического субъекта совершается множество хозяйственных операций, которые вызывают изменения в его ресурсах или источниках их образования, или одновременно в тех и других. Существуют четыре типа изменений в балансе под влиянием хозяйственных операций:

1. Хозяйственные операции, изменяющие состав актива баланса. Валюта баланса не изменяется, т.е. одна статья актива увеличивается, а другая его статья уменьшается на одну и ту же сумму. Общий итог баланса остается прежним (например, в кассу с расчетного счета получены деньги).

Пример. На расчетный счет поступили деньги от покупателей в сумме 1200 рублей. В результате этой операции изменятся суммы по статьям «Расчетный счет», «Расчеты с покупателями».

2. Второй вид изменений – это хозяйственные операции, изменяющие состав пассива баланса, т.е. одна статья пассива увеличивается, а другая его статья уменьшается на одну и ту же сумму. Общий итог баланса (валюта баланса) остается прежним.

Пример. По решению собрания акционеров часть резервного капитала в сумме 200 тысяч рублей направлена на увеличение уставного капитала. Иными словами, резервный капитал уменьшился, а уставный капитал увеличился на 200 тыс. рублей.

3.Хозяйственные операции, увеличивающие размер актива и пассива баланса, т.е. одна статья актива увеличивается и одновременно на эту же сумму возрастает статья пассива баланса. Валюта баланса (итог баланса) увеличивается

Пример . Получена ссуда (кредит) банка – 300 тыс. рублей, которая зачислена на расчетный счет. В результате этой операции возрастает сумма на расчетном счете (актив баланса) и задолженность банку (пассив банка).

4. При четвертом виде изменений одновременно уменьшается и статья пассива, и статья актива, что приводит соответственно к уменьшению общего итога баланса.

Пример . С расчетного счета погашена задолженность поставщику за поставленные материалы – 20 тыс. рублей. В результате этой операции на расчетном счете денег стало меньше (уменьшение актива баланса). Снизился также долг кредитору (пассив баланса). Это привело и к уменьшению общего итога баланса.

Бухгалтерский баланс является основным документом бухгалтерской отчетности. Он помогает рассмотреть финансовые показатели работы фирмы с разных сторон, в общей динамике, а также на основании этой документации составить прогнозы на короткое и более отдаленное время. По целевому предназначению выделяют множество видов бухгалтерского баланса, с примерами которых мы постараемся разобраться в данной статье.

Принадлежность конкретного к одному из его видов определяют на основании определенных признаков, анализируя которые можно обозначить цель составления данного документа. Это могут быть:

- Временной показатель.

- Источники, применяемые при составлении.

- Объем информации, отображенный в балансе.

- Характер деятельности, для характеристики которой составляется отчетность.

- Форма собственности предприятия.

- Объекты, которые находят отражение.

- Способы очистки, которые применяются.

Именно по таким признакам происходит подразделение балансов на разновидности. Каждая разновидность баланса составляется для того, чтобы показать определенные данные, интересующие тех лиц, для которых составляется отчетность. Например, учредителей предприятия для достоверной и объективной оценки результатов, полученных от его деятельности, может интересовать сразу несколько видов балансов в бухгалтерском учете.

Для правильного понимания, что отображается и каким образом в данном балансе, необходимо постепенно ознакомиться со всеми видами, представленными в классификации.

Краткая информация о каждом виде баланса

Временной показатель

Виды выделяются с учетом того времени, за которое составляется отчетность. Вступительным называется баланс, который формируют в момент деятельности. Текущим – формируемый на основании конкретной отчетной даты. Санируемый – баланс, созданный при реорганизации предприятия, которое может обанкротиться. Ликвидационным называют такой баланс, который создают при исчезновении предприятия, то есть при прекращении его деятельности. Разделительным называют баланс, который составляют при распаде одной организации на несколько фирм, а объединительным — в случае объединения нескольких фирм с целью создания одного производства.

По источникам, используемым для составления

Баланс может быть генеральным, то есть таким, для составления которого использовали и учетные данные, и полученные при проведении инвентаризационного процесса. Инвентарным называют баланс, являющийся более упрощенной самостоятельной формой баланса и составляющийся на базе данных, полученных в результате проведения инвентаризационной описи. Он уместен при возникновении нового предприятия на основании того имущества, которое уже использовалось подобным предприятием. Книжным называется тип баланса, составляемый бухгалтером только на базе тех учетных документов, которые уже имеются. Дополнительная инвентаризационная проверка в таком случае не проводится.

По объему информации

Баланс бывает индивидуальным – это такой, который составляется на базе учетных документов по деятельности, проводимой в рамках единой организации. А также сводным – актуальным для тех предприятий, которые имеют дочерние организации. Важным нюансом в составлении данного вида отчетности является то, что отображаются только суммы, полученные в результате взаимодействия с компаниями, которые не имеют отношения к данному сообществу, а по всем статьям баланса показывают те суммы, которые образуются путем суммового обобщения, а также общих статей по каждому дочернему предприятию.

Классификация по видам деятельности

Определяет следующие типы: баланс основного и неосновного вида деятельности. Так, основным называют вид деятельности, соответствующий указанному в учредительных документах и профессиональному профилю компании. Прочая деятельность компании определяется как неосновная.

По форме собственности

Выделяют муниципальные, частные, кооперативные, совместные, смешанные балансы и др.

По признаку объекта отражения

Самостоятельные и отдельные. Самостоятельный вид баланса предназначен для тех организаций, которые зарегистрированы в форме юридического лица. Отдельный баланс оформляется составляющими частями одной организации, рассчитан на определенный отрезок времени и имеет функциональное значение для проведения анализа работы предприятия и составления общей бухгалтерской отчетной документации по всем его структурным частям.

По способу очистки

Первым примером является баланс-брутто. Валюта этого баланса состоит из некоторых статей регулирующего типа. В балансе находят отражение лишь суммы, которые имеют фактическое значение. Так, для определения суммы, которую показывает статья внеоборотного актива, необходимо из общей статьи сделать вычеты на амортизацию.

Баланс-нетто вмещает в себя регулирующего типа статьи, амортизации не будет. Поэтому данный вид баланса легче для восприятия и более понятен при составлении отчетности.

Итак, виды бухгалтерского баланса очень разнообразны. Определить, какой вид отчетности необходимо сделать, поможет конкретное определение цели, для которой эта отчетность составляется.