Штрафы по 6 ндфл в году

В статье только свежие новости о том, как отчитаться о выплаченных доходах, в какой срок надо сдать отчет, и какой будет штраф за несвоевременную сдачу 6-НДФЛ в 2017 году.

В этой статье мы рассмотрим порядок и сроки заполнения отчета 6-НДФЛ . При составлении формы надо учесть главную особенность 6-НДФЛ - для каждого из двух разделов есть свои операции. И, как оказалось, за один не поданный отчет нарушителя привлекут сразу к двум штрафам.

Штраф за несвоевременную сдачу 6-НДФЛ в 2017 году: два наказания

Напоминаем, что сведения 6-НДФЛ надо передавать в ИФНС каждый квартал. Не сделаете этого, получите штраф за несвоевременную сдачу 6-НДФЛ в 2017 году. Срок подачи данных – последний день месяца, после окончания квартала (п. 2 ст. 230 НК РФ).

Помните о возможности перенести отчетную дату сдачи 6-НДФЛ, это касается тех случаев, когда последний день сдачи приходится на нерабочий день. Перенос позволяет подать отчет 6-НДФЛ с 2017 году в ближайший рабочий день на законных основаниях (п. 7 ст. 6.1 НК РФ).

За несдачу отчета 6-НДФЛ компанию ждет штраф в размере 1000 рублей (п. 1.2 ст. 126 НК РФ), а руководителя компании - административный штраф до 500 рублей (ч. 1 ст. 15.6 КоАП РФ). Кроме того, если и через 10 дней после того, как наступил срок подачи 6-НДФЛ, компания не предоставит сведения, ее счета могут заблокировать налоговики (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Какой формат выбрать для подачи сведений 6-НДФЛ в 2017 году

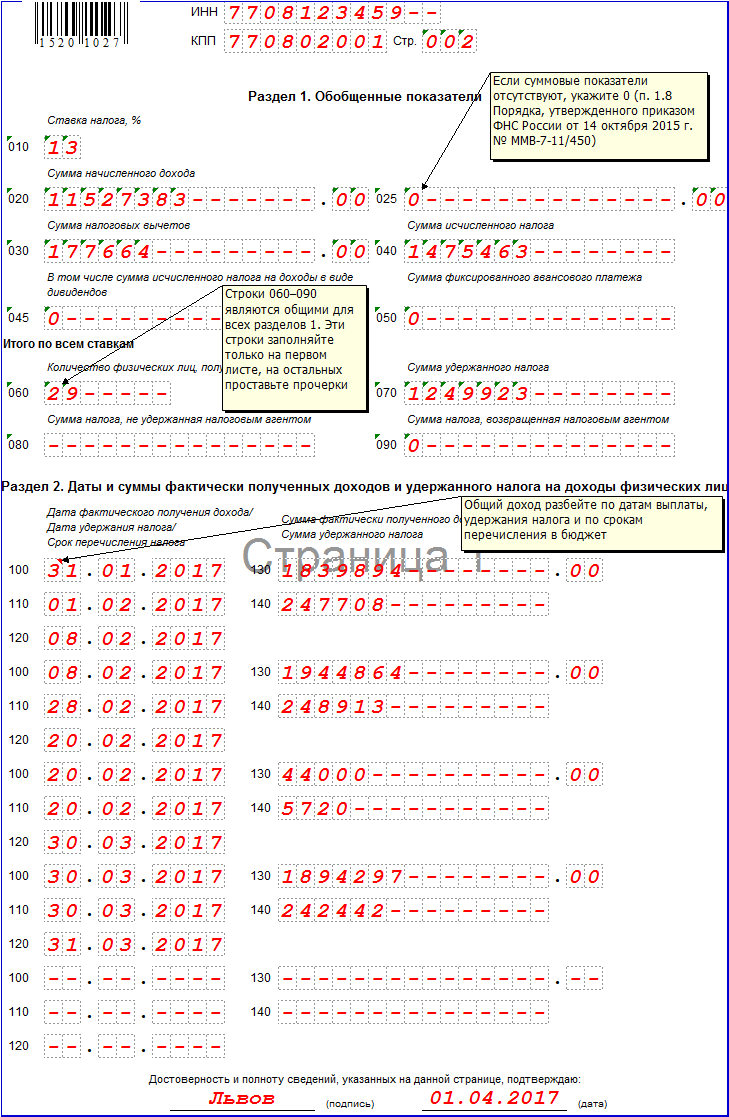

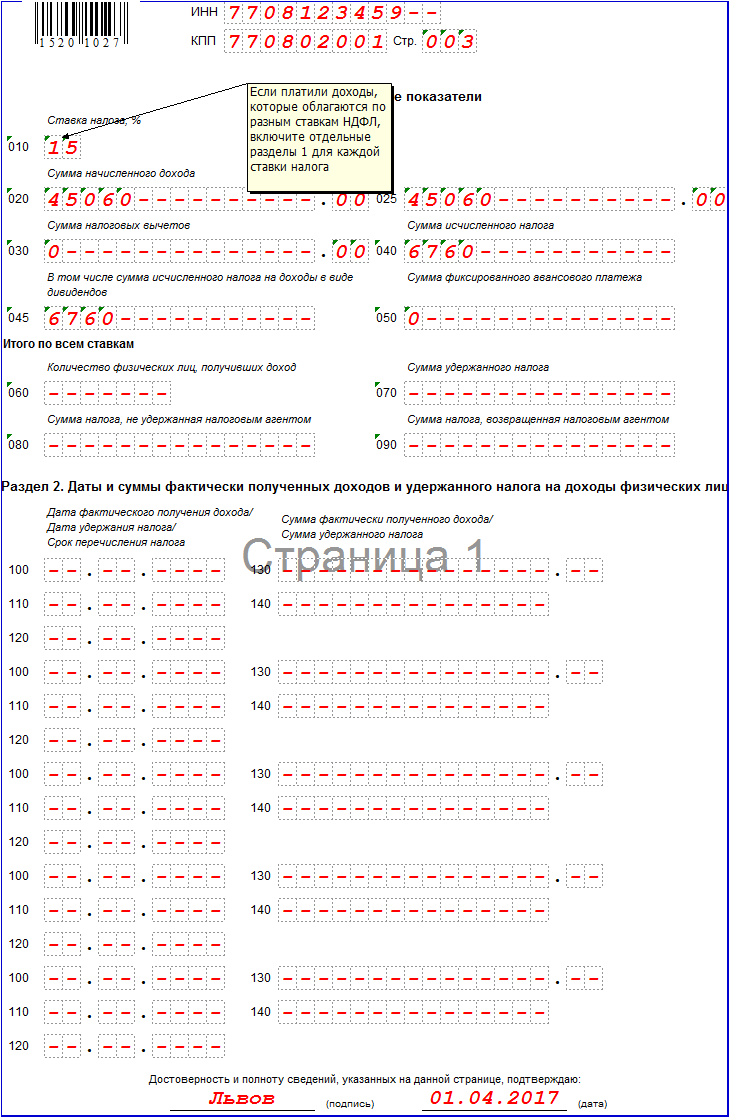

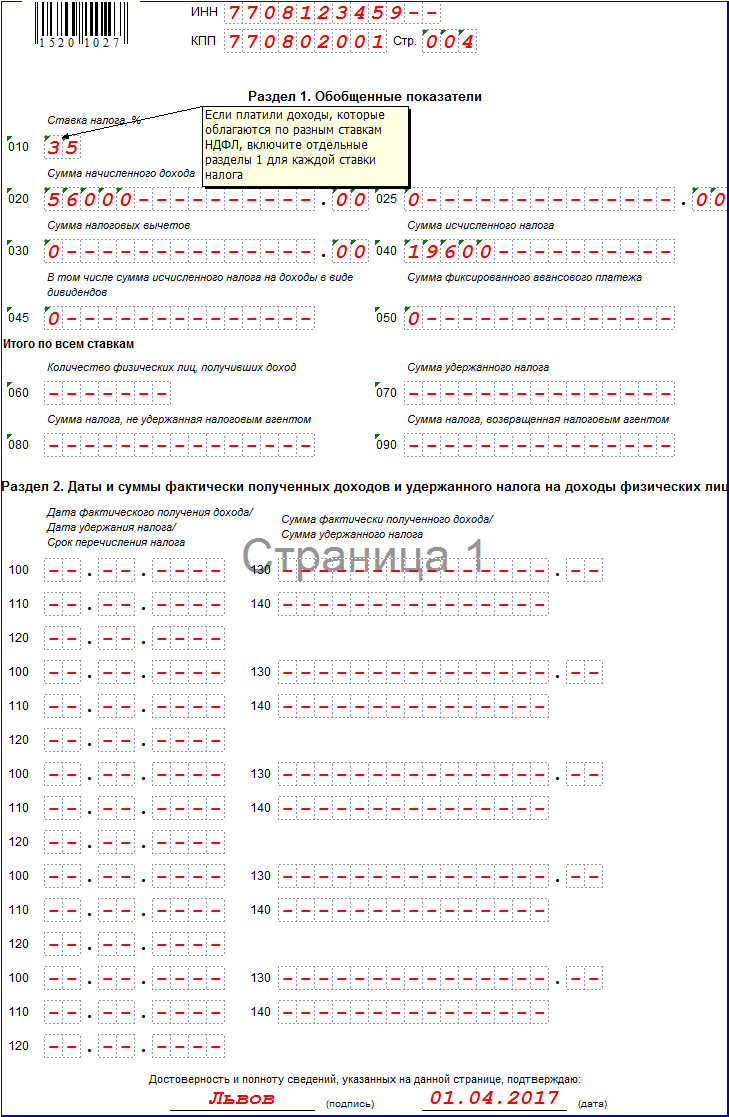

Теперь, где взять форму отчета, бланк и порядок его заполнения утвердила налоговая служба (приказ от 14.10.15 № ММВ-7-11/450@). На нашем сайте есть такая же форма, ее вы сразу в удобном формате Excel. А в дополнение посмотрите на образец, это поможет вам заполнить свой отчет и не получить штраф за 6-НДФЛ:

После заполнения отчета 6-НДФЛ 2017, его нужно передать в ИФНС, а сделать это можно двумя способами. Главное, избежать штраф за несдачу 6-НДФЛ в 2017 году. По интернет каналам в виде электронного файла отчет могут передать те компании, у которых численность работников составила 25 и более единиц.

Если работников было меньше, отчет можно подготовить, как раньше, на бумаге. А передать его лично, через представителя, либо через почтовую службу (п. 2 ст. 230 НК РФ).

В какую ИФНС направить 6-НДФЛ, если есть «обособка»

По общему правилу подавать сведения 6-НДФЛ нужно в ту инспекцию, где зарегистрирована компания (п. 2 ст. 230 НК РФ). Но ситуация изменится, если у компании имеются обособленные подразделения.

В этом случае, данные нужно направить в ту ИФНС, где состоят на учете обособки. Связано это с тем, что при наличии обособленных подразделений, 6-НДФЛ нужно готовить по каждому из них (письмо от 28.12.15 № БС-4-11/23129@).

Форма 6-НДФЛ утверждена в конце 2015 года, и еще не все бухгалтеры разобрались в особенностях ее использования. Она обязательна к представлению, и за несвоевременную сдачу 6-НДФЛ, а также за ошибки в заполнении положен штраф. Сколько денег придется заплатить за просрочку и в каких случаях получится избежать наказания рассмотрим далее.

С организации могут взять следующие штрафы, связанные с проблемами при сдаче 6-НДФЛ:

- 1 000 руб. за неполный и/или полный месяц просрочки (согласно п.1.2. статьи 126 НК РФ);

- 500 руб. за неправильные сведения, указанные в этом документе.

Несвоевременная сдача карается не только денежной потерей для организации. Согласно КоАП РФ (ст. 15.6), за нарушение налоговая может оштрафовать директора на сумму до 500 руб. Инспекторы вправе заблокировать счет компании или ИП.

При подсчете штрафа за ошибки налоговики не будут брать 500 руб. за каждое недостоверное сведение. Штраф предусматривает сам факт обнаружения ошибок в 6-НДФЛ. Например, наказать могут за:

- неправильно указанные персональные данные плательщика;

- числовые или орфографические ошибки при написании ФИО;

- ошибки в расчетах.

Получите 267 видеоуроков по 1С бесплатно:

К счастью, согласно п.2 ст. 126.1 НК РФ, при сдаче корректировки, то есть уточненного расчета, можно избежать наказания. Уточненка по 6-НДФЛ направляется за отчетный период, в расчете по которому допущена ошибка. При этом если ошибка допущена в первом квартале, а уже сдан расчет за полугодие и обнаружено несоответствие, то надо делать корректировку за оба периода.

Заполнение корректирующего расчета не отличается от обычного, разве что в одном показателе. При составлении первичной формы в строке «Номер корректировки» указывается «000», а при первом корректировочном расчете — «001». Если необходимо повторно вносить исправления, то ставится «002»… И так до безошибочной сдачи:

Примеры ситуаций со штрафами, можно ли их избежать

Разберем примеры взимания штрафов за 6-НДФЛ.

Пример 1. Штраф за несвоевременную сдачу

Допустим, компания сдала расчет за полугодие 15 августа 2016 года, при этом последний срок сдачи — 1 августа 2016, так как 31 июля — воскресенье.

Получается, что просрочка составляет один неполный месяц, и организация будет оштрафована на 1000 руб. Акт о нарушении будет составлен за 10 дней после сдачи документа, так что налоговый агент получит решение о штрафе в конце августа — сентябре. Кстати, в 2017 году сдавать расчет за полугодие надо 31 июля, так как это рабочий день.

Пример 2. Штраф за несдачу

Предположим, компания временно не осуществляет деятельность. Налоговики потребовали принести пустой бланк и наказали за несдачу расчета. Правомерно ли это?

Такие вопросы возникают у бухгалтеров, к которым обратились за консультацией оштрафованные директора. Согласно письму ФНС от 04.05.2016гг. № БС-4-11/7928@, инспекторы не вправе требовать отчетность, если компания не выплачивала доходы физическим лицам. Поэтому можно оспорить штраф в УФНС. Если там откажут, то обратиться в суд.

В принципе, чтобы защитить себя от разбирательств, юристы рекомендуют прислать в налоговую «сообщение о непредоставлении». Оно пишется произвольно, примерно таким образом, как указано на картинке ниже:

Пример 3. Штрафы за ошибки

Допустим, заработную плату начисляют 31 декабря, при этом деньги выдаются 9 января (с учетом, что зарплата 20 000 руб., НДФЛ составляет 2 600 руб.). Как заполнять строку 070, чтобы не быть оштрафованным?

Согласно письму ФНС от 01.07.2016гг. № БС-4-11/11886@, надо указывать таким образом:

- строчка 020 - 20 000;

- строчка 030 - 2600;

- строчка 040 - 2600;

- строчка 070 - 0.

То есть в строчке 070 надо писать 0, так как это налог, удержанный после окончания года. А на дату сдачи 6-НДФЛ налог был взят. В расчете за предыдущий год не стоит заполнять НДФЛ, удержанный после начала нового года.

С 2016 года все организации коснулись новой отчетности. Это форма вызвала массу вопросов.

Форма 6-НДФЛ представляет собой документ, отражающий все начисления и выплаты подоходного налога. Она имеет определенные сроки сдачи в налоговую инспекцию и санкции при нарушении этого порядка. Штраф за несвоевременную сдачу 6-НДФЛ такжепрописан в Налоговом Кодексе.

Какие штрафы предусмотрела налоговая инспекция для недобросовестных плательщиков? И есть ли они вообще, ведь отчётность новая?

К сожалению, штраф за несвоевременную сдачу 6-НДФЛ существует. За что же штрафует налоговая инспекция?

Налоговики могут привлечь к ответственности и наложить штраф за 6-НДФЛ в трех случаях:

- Отчетность вообще не была представлена.

- Форма 6-НДФЛ была сдана с опозданием.

- Форма была сдана с ошибками.

Суммы штрафа также могут быть разными. Согласно НК РФ (п. 1.2 ст. 126), если организация или налоговый агент (индивидуальный предприниматель) не сдали своевременно отчетность 6-НДФЛ, то штраф начинается от минимальной суммы 1 000 рублей за каждый месяц не сданной отчетности.

Если организация весь год не сдавала 6-НДФЛ, то штрафные санкции составят:

- Февраль - 1 000 рублей.

- Март - 1 000 рублей.

- Апрель - 1 000 рублей.

- Май - 1 000 рублей.

- Июнь - 1 000 рублей.

- Июль - 1 000 рублей.

- Август - 1 000 рублей.

- Сентябрь - 1 000 рублей.

- Октябрь - 1 000 рублей.

- Ноябрь - 1 000 рублей.

То есть каждый месяц накладывается 1 000 рублей. Если отчетность просрочена на месяцев и 1 день, то общий штраф будет считаться 12 000 рублей.

Как платить, если сдача просрочена

- КБК для уплаты штрафа по 6-НДФЛ — 182 1 16 03010 01 6000 140.

Кроме штрафов на организацию или налогового агента, могут накладываться штрафы на должностных лиц. Оштрафован может быть или руководитель, или главный бухгалтер организации. В этом случае штрафы предусмотрены в сумме от 300 рублей до 500 рублей (КоАП РФ ст.15 ч.1).

- КБК для уплаты штрафа должностным лицом — 182 1 16 03030 01 6000 140.

- Индивидуальные предприниматели.

- Адвокаты.

- Нотариусы.

Блокировка счетов

Существует еще один серьёзный вид наказания. Налоговый орган имеет право заблокировать все расчетные счета предприятия или налогового агента, если просрочка превысила 10 дней (НК ст.76, п.3.2). В этом случае все движения денег блокируются, ни вы не сможете рассчитаться, ни вам не смогут перечислить средства контрагенты.

Дешевле будет вовремя сдавать всю отчётность и не подвергать компанию лишним расходам.

Так как 6-НДФЛ является новой формой отчётности, бывает, что с первого раза не все заполнено правильно. Если вдруг вы заметили, что после сдачи отчетности была допущена ошибка, то как переделать документ? И накладываются ли штрафы, если была сделана уточненка по 6-НДФЛ?

Уточнённая 6-НДФЛ или штрафы?

Вы заметили ошибку при заполнении 6-НДФЛ тогда, когда отчетность уже сдана и налоговая инспекция прислала письмо с требованием подать «уточненку». Что делать в этой ситуации?

Декларация заполняется заново, и в поле «корректировка» нужно поставить номер 001 (если уточненка сделана первый раз). Таким образом можно избежать штрафов.

Но всё-таки это спорный вопрос, в каких случаях за 6-НДФЛ штрафы за ошибкине накладываются.

Если налогоплательщик предоставил неверные данные в форме 6-НДФЛ, то ему грозит штраф в сумме 500 рублей.

Здесь бывает не совсем ясно, какие сведения считать ошибочными, а какими недостоверными. У налогового кодекса такого понятия нет. Налоговики могут посчитать ошибочные данные недостоверными и наложить штраф. Это могут быть такие ошибки, как:

- Неверно внесенные персональные данные плательщика.

- Арифметические ошибки, которые влекут за собой искаженные данные.

- Ошибки числовые или орфографические при указании фамилии, имени.

- Ошибки при указании паспортных данных.

Как избежать штрафа

Однако штрафы при корректировке 6-НДФЛ не накладываются, если организация выявила ошибку самостоятельно, исправила все погрешности и отправила отчет вторично с указанием номера корректировки.

Недостоверные сведения, которые были установлены налоговым органом, могут закончиться выездной камеральной проверкой, если была обнаружена крупная ошибка, такая как начисление заработной платы, удержание подоходного налога. За мелкие ошибки налоговики могут вызвать в налоговый орган и попросить уточненку.

Важно помнить, что при несвоевременной сдаче 6-НДФЛ на организацию накладываются очень большие штрафы. Вплоть до блокировки расчетных счетов.

Это самый большой штраф, который угрожает компании. Лучше для компании сдавать отчетность вовремя. Еще раз напоминаем, что штрафы, которые грозят компании или налоговому агенту, начинаются от 1 000 рублей.

И в конце подробное видео про заполнение формы 6-НДФЛ:

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Штраф за непредоставление 6-НДФЛ

Форма 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ) - обязательная форма налоговой отчетности, которая представляется . Их обязанность представлять в налоговую инспекцию документы, необходимые для контроля за правильностью исчисления, удержания и перечисления налогов, предусмотрена НК (пп. 4 п. 3 ст. 24 НК РФ). Какая ответственность грозит за несдачу 6-НДФЛ или представление Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, с ошибками, расскажем в нашей консультации.

Штраф за несдачу 6-НДФЛ

Если налоговый агент не сдаст вовремя в налоговую инспекцию Расчет 6-НДФЛ, он может быть привлечен к налоговой ответственности в виде штрафа. Штраф составляет 1 000 рублей за каждый полный или неполный месяц просрочки со дня, установленного для представления формы 6-НДФЛ (п. 1.2 ст. 126 НК РФ).

Данная ответственность предусмотрена как в случае несдачи Расчета, так и его представления с нарушением срока. К примеру, форма 6-НДФЛ за 2016 год будет сдана только 03.05.2017, хотя с учетом переноса срока сдачи с выходного дня должна была быть сдана не позднее 02.05.2017. Соответственно, за 1 день просрочки со сдачей Расчета штраф уже составит 1000 рублей.