Енвд 4 новая форма. Федеральнаяналоговая служба

Для снятия с учета плательщика ЕНВД предпринимателю необходимо предоставить в налоговую заявление по форме ЕНВД-4, которая утверждена приказом ФНС №ММВ-7-06/941 от 11.12.2012г. Рассмотрим порядок заполнения формы и в конце сможете скачать ее в нужном для вас формате. Более полно порядок снятия с учета можете почитать перейдя по ссылке. Организации используют

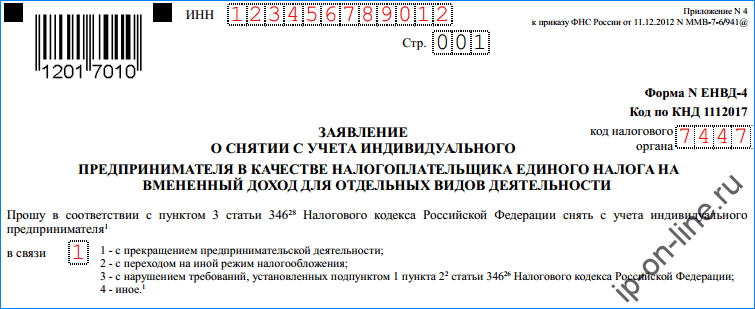

Сверху листа указывается ИНН предпринимателя, ниже необходимо внести код налогового органа, в котором стоит на учете плательщик, состоит из 4-х цифр. Его можно найти в регистрационных документах или же узнать с помощью с помощью сервиса налоговой , для этого перейдите по ссылке.

После укажите причину, по которой вы снимаете с учета предпринимателя как налогоплательщика ЕНВД, поставьте цифру:

- «1», в случае прекращения деятельности.

- «2», если переходите на другой налоговый режим.

- «3», если по разрешающим условиям применения налоговой системы, вы уже не можете ее применять, например, у вас превысил допустимый штат сотрудников.

- «4», если вы закрываете отдельные виды деятельности, по которым применялся налоговый режим.

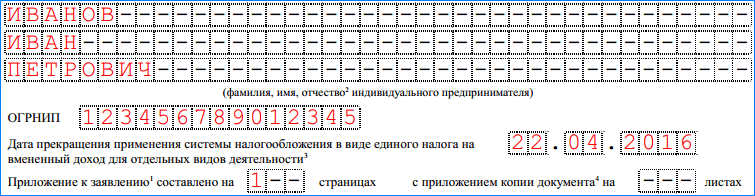

Ниже вписываем полностью фамилию, затем имя и отчество, с каждой новой строки. Пустые клетки заполняем прочерками, как в примере. Далее вносим ОГРНИП, как в регистрационных документах.

Необходимо указать дату прекращения деятельности попадающую по единый налог.

После прекращения деятельности по вмененке вы должны подать данное заявление в течение 5 дней

Укажите сколько страниц содержит заявление, если одна, то поставьте «1—«, а также количество прилагаемых листов, если таковых нет, то ставьте прочерк.

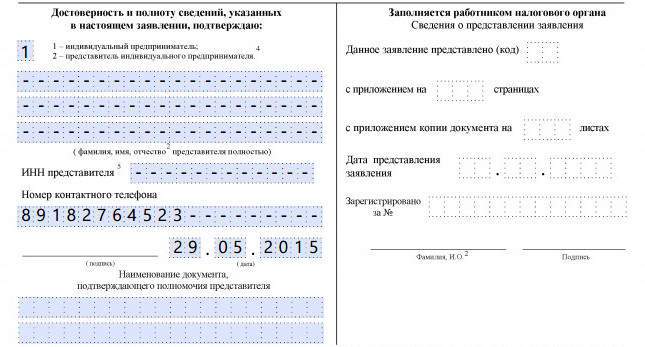

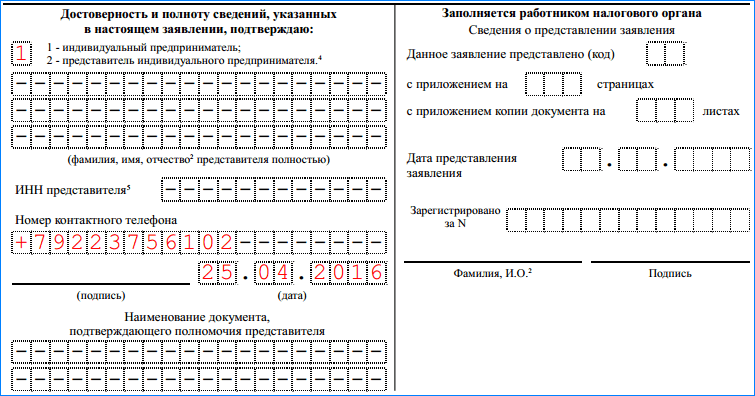

Если форму заверяет сам предприниматель, то ставьте в поле «1» и в полях с ФИО ставьте прочерк, в поле ИНН ставьте прочерк, укажите контактный телефон для связи, ниже ставится дата утверждения и подпись.

В случае заполнения представителем необходимо внести его ФИО полностью, указать его ИНН, контактный номер, поставить подпись и дату. Ниже указать данные доверенности, на основании которой он действует, а копию документа необходимо приложить к заявлению.

Заполнение страницы 2

Страница заполняется в случае снятия предпринимателем с учета определенного вида деятельности, попадающего под ЕНВД.

Форма ЕНВД 4 используется, если индивидуальный предприниматель прекращает деятельность на вмененке. Структура документа регламентирована и заполняется по строгим правилам. В статье пойдет речь о том, как правильно внести в графы формы нужные реквизиты.

Для чего подается форма ЕНВД-4

Форма ЕНВД 4 — это заявление, используемое индивидуальным предпринимателем, находящимся на ЕНВД, в следующих случаях:

- чтобы его исключили из реестра лиц, использующих вмененку;

- при наличии необходимости известить ИФНС об изменениях, произошедших в составе видов деятельности, к которым применяется вмененка, или месте ее осуществления.

При ЕНВД форма 4 для целей исключения из реестра сдается не только в том случае, когда ИП отказывается от применения вмененки добровольно, но и тогда, когда переход на другую систему налогообложения оказывается вынужденным по причине допущенных нарушений.

Куда и в какие сроки подается бланк ЕНВД-4

Для представления указанной информации ИП подает в налоговый орган заявление ЕНВД 4 . Форма ЕНВД-4 утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

Нужно найти заявление формы ЕНВД-4 , скачать , заполнить и подать в ИФНС по месту постановки на учет в качестве плательщика ЕНВД в следующие сроки:

- если деятельность прекращена по собственной инициативе, то в течение 5 дней с момента, когда эта деятельность перестала вестись;

- если вынужденно — то в течение 5 дней с последнего дня месяца того налогового периода, в котором произошли нарушения.

В заявлении ЕНВД 4 обязательно указывается дата прекращения деятельности, поскольку она будет принята за дату снятия с учета в соответствии с п. 3 ст. 346.28 НК РФ.

ФНС России, утверждая форму бланка ЕНВД-4, утвердила и формат ее представления в электронном виде, хотя пока подача формы ЕНВД-4 в электронном виде не осуществляется. Поэтому представлять ее в налоговый орган надо на бумажном носителе лично или через представителя.

ЕНВД-4 — образец заполнения

Приведем образец заполнения данной формы.

Таким образом, индивидуальному предпринимателю необходимо заявление формы 4-ЕНВД скачать с доступного ресурса, правильно заполнить и сдать в установленные сроки в налоговые органы.

Порядок заполнения ЕНВД-4

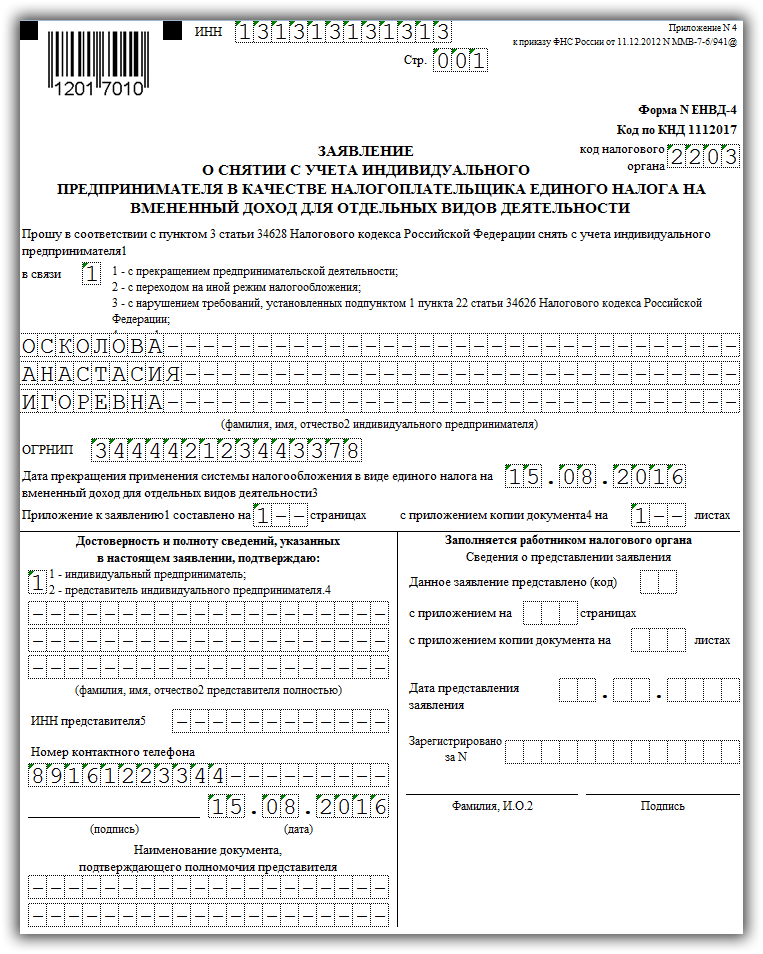

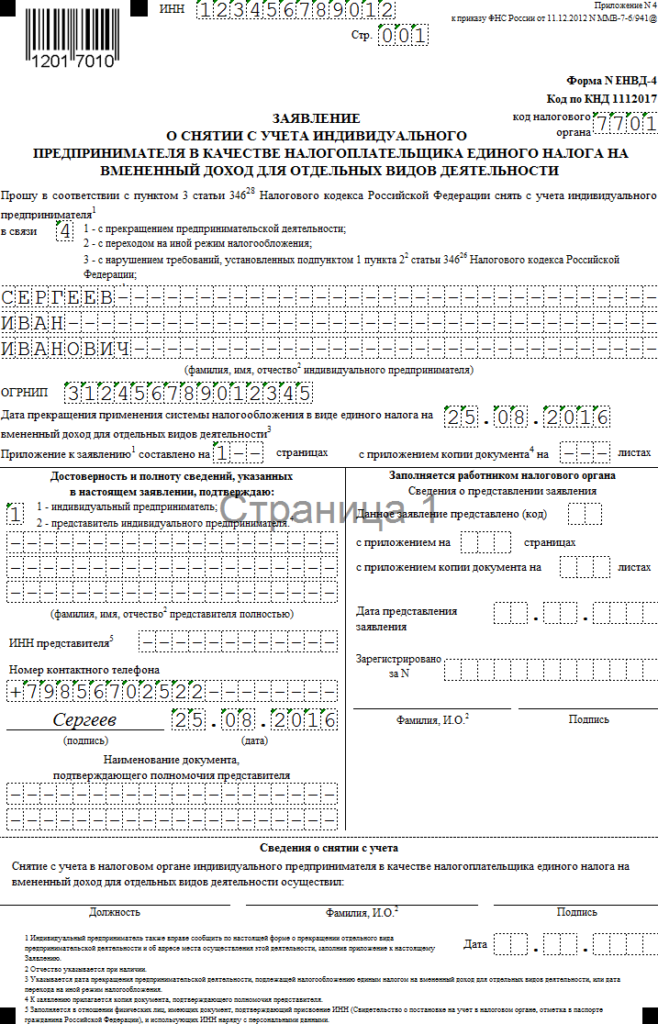

На титульном листе ЕНВД-4 необходимо указать:

- ИНН, ОГРНИП, фамилию, имя, отчество налогоплательщика — индивидуального предпринимателя;

- код причины снятия с учета в качестве плательщика ЕНВД или код, отражающий внесение изменений в сведения (при изменениях понадобится заполнить приложение к форме);

- дату прекращения деятельности на ЕНВД, если речь идет о снятии с учета;

- количество имеющихся в наличии приложений и копий документов (при необходимости).

Заявление подписывается и представляется в налоговые органы либо самим индивидуальным предпринимателем, либо его уполномоченным представителем.

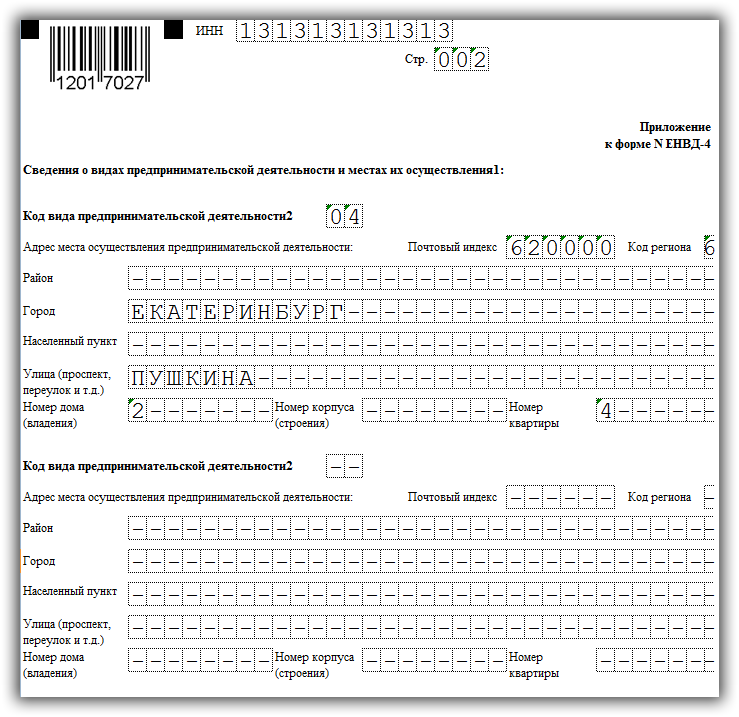

Какие сведения содержит приложение к форме ЕНВД-4

ЕНВД-4 предоставляет также возможность сообщить об изменениях, произошедших у ИП, применяющего этот режим. Для этого к бланку формы ЕНВД-4 существует приложение, в котором индивидуальный предприниматель может известить налоговый орган о:

- прекращении одного или нескольких видов деятельности из тех, которые осуществляются им на ЕНВД;

- смене адреса, по которому вид деятельности осуществляется.

На одном листе приложения предусмотрено место для отражения только 3 изменений. Если нужно известить о большем количестве, надо заполнить нужное количество листов. При этом все листы формы будут иметь сквозную нумерацию.

На титульном листе факт подачи таких изменений зашифровывается определенным кодом — «4». Необходимость заполнения приложения возникает только при наличии этого кода.

Где можно скачать бесплатно бланк ЕНВД-4

Форму ЕНВД 4 скачать бесплатно можно на нашем сайте (ссылку см. ниже).

О том, какие еще обязанности остаются у гражданина после снятия с учета в качестве плательщика ЕНВД, читайте в материале .

ЕНВД, является специальным режимом налогообложения для ИП, а также организаций. Он имеет некоторые преимущества и может быть им более выгодным, чем другие системы налогообложения. Переход на данный режим сопровождается предоставлением особого заявления в органы налоговой инспекции. Согласно законодательству, выход из-под такого режима также требует документации. Примером ее для ИП является ЕНВД-4.

Как заполнить заявление

Для того, чтобы успешно провести снятие ИП с учета, как налогоплательщика по ЕНВД, ему нужно скачать актуальную форму бланка. Заполнить ее правильно и достоверно, а также успеть передать в налоговую в необходимый временной промежуток, который равен 5 дням.

Титульный лист должен отобразить такую информацию:

- ИНН, а также ОГРНИП плательщика налогов, которые ему предоставил налоговый орган

- ФИО самого предпринимателя, который является плательщиком налога

- Код, указывающий на ту причину снятия с налогообложения ЕНВД, которая имеет место или код «4», который говорит о корректировке данных и внесении изменений в характер самой деятельности или место ее воспроизведения

- Дата, в которую ЕНВД перестает действовать для данного ИП. Здесь стоит быть особо внимательными. Если это прекращение деятельности, то данный показатель соответствует дню прекращения. Если это переход на другой режим, то дата соответствует моменту, когда этот другой режим начал действовать. Если это нарушение, вследствие которого снято право с ИП пользоваться ЕНВД, то указывается окончательная дата того месяца, в котором выявлены данные нарушения.

- При необходимости, также на титульном листе, указывают количество страниц приложения и подтверждающих документов, которые, например, могут прилагаться в том случае, если документ писало доверенное лицо ИП.

- В графе по достоверности указывается, кем было заполнено данное заявление

- Необходимо также указать дату, когда форма ЕНВД-4 была составлена и заполнена

- Также, необходимо указать номер телефона, который будет использован в случае необходимости связаться с ИП

- Если форма составлялась представителем, то указывается название и номер доверенности

Оставшиеся незаполненными поля, подлежат заполнению самим налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 листа:

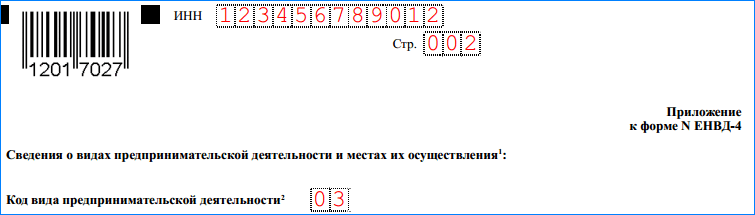

На втором листе (Приложение) заполняется информация о территориальном расположении объекта и код вида деятельности.

Образец заполнения 2 листа:

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может сделать нарушения, неприемлемые для ЕНВД. Все эти действия требуют снятия ИП с учета, как налогоплательщика поэтому спец режиму. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа – заявления по форме ЕНВД-4, которое ИП обязан предоставить в налоговые органы при таком развитии событий.

Данная форма требует особого заполнения, которое регламентируется законодательством. В том случае, если ИП осуществил его неправильно или допустил ошибки, то документ налоговые органы могут не принять к рассмотрению, что чревато начислению ИП штрафов от налоговой и пеней.

Дабы избежать такого развития событий, стоит присмотреться к методике заполнения и выполнить ее максимально грамотно, ведь это в интересах самого ИП.

Отличительной чертой указанного выше документа является то, что в нем необходимо указать причину выхода из-под налогового режима ЕНВД. Происходит это путем указания кода причины, каковых может быть несколько:

- Прекращение деятельности ИП

- Переход ИП на другой вид деятельности. Который не входит в перечень таких, каковые дают право на ЕНВД

- Смена адресов, по которым ИП осуществляет свои действия в рамках бизнеса

- Переход на другой режим налогообложения

- Прекращение действия ЕНВД для этого ИП, из-за допущенных им ошибок и правонарушений

Отдельно стоит сказать о том, когда ИП хочет уведомить налоговые органы про изменения, которые наступили в его деятельности (например, изменились адреса или вид деятельности сменился на другой). В таком случае, в определенной графе титульной страницы указывается код «4», за этим следует заполнение приложения, в котором можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

Приложение для подачи ЕНВД-4 необходимо заполнять только в том случае, когда на «титулке» указан код «4». При иных обстоятельствах вся форма ЕНВД-4 займет всего один лист.

Эту форму предприниматель обязан подать в пятидневный временной срок, после того как он прекратил деятельность, сменил режим налогообложения или в его деятельности наступили изменения. Дата, в самой форме, указывается такая, когда ЕНВД, перестал действовать. Ее то налоговики и возьмут как дату снятия с учета. Если сроковые показатели не соблюдать, то налог может продолжать начисляться, а его неуплата провоцирует возникновение штрафов, а также нарастание сумм пеней, что далеко не в интересах самого ИП.

Итак, ЕНВД-4 является особой формой заявительного документа, который применяется ИП, в том случае, когда необходимо осуществить их выход из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении действия права на ЕНВД, в связи с нарушениями. Добровольным желанием ИП, коррекцией данных по этому же виду налогообложения, а также при изменении формы его деятельности на такую, которая под ЕНВД не подпадает.

Законодательство для предпринимателей предусматривает несколько видов льготных режимов налогообложения, куда относится и ЕНВД. Все они используются в добровольном порядке. Поэтому ИП с целью снижения налоговой нагрузки периодически могут менять системы налогообложения. К тому же в связи с будущей отменой ЕНВД (2018 год), многие предприниматели постепенно уходят с него.

ИП может прекратить использовать вмененку по следующим причинам:

- Больше не осуществляется находящийся на ЕНВД вид деятельности.

- Закрывает предпринимательство.

- Нарушены критерии применения этого режима.

- Производится смена режима налогообложения.

НК РФ устанавливает, что предприниматель должен в пятидневный срок направить в ИФНС заявление о снятии с , если он прекращает использовать этот режим. Для этого документа установлена приказом ФНС специальная форма ЕНВД 4. Для ее заполнения можно использовать интернет-сервисы, программы по заполнению отчетности. ИП также может приобрести бланк ЕНВД-4 в типографии или распечатать его с компьютера и заполнить от руки.

Заявление о снятие с учета ЕНВД ИП направляет в налоговую по месту, где осуществляется деятельность, лично, через доверенное лицо. Возможна отправка формы ЕНВД-4 через почту или по электронным каналам связи.

Прекращение использования вмененки начинается с даты, указанной в документе, с последнего дня месяца, в котором было нарушение требований применения ЕНВД, момента перехода на новый режим.

ИП должен помнить, что в некоторых случаях смена ЕНВД на другой льготный режим (например, ), может быть произведена по окончании года. Если это будет осуществлено в течение него, то, скорее всего, предприниматель будет вынужден применять общую систему налогообложения. Поэтому решение о переходе целесообразней будет отложить до завершения года.

ИФНС после приема заявления по форме ЕНВД-4 в пятидневный срок должно произвести снятие ИП в качестве налогоплательщика по вмененке, и выслать ему в письменной форме уведомление об этом.

Если предприниматель работал на этом режиме в нескольких муниципалитетах, то заявления нужно подавать в каждую ИФНС по местам осуществления деятельности. Также если ИП полностью решил не использовать ЕНВД, а он его применял для двух и более видов деятельности, в заявлении нужно указывать их все.

Образец заполнения ЕНВД-4

В верхней части документа указывается ИНН предпринимателя из 12 знаков. Немного ниже, в правой части листа под номером формы, вписывается код налоговой службы из 4 цифр, в которую направляется заявление.

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

- Код «1» ставится если он полностью прекращает любую предпринимательскую деятельность.

- Код «2» — если он собирается переходить на применение другой системы налогообложения.

- Код «3» используется, если в процессе осуществления деятельности были нарушены условия на применение вмененной системы - численность наемных рабочих превысила 100 человек.

- Код «4» — в прочих случаях, к примеру, если предприниматель будет продолжать работу, но закрывает вид деятельности, по которой применялся ЕНВД.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

На следующей строке вписывается код ОГРНИП. После него проставляется дата, с которой предприниматель хочет сняться с учета.

Под ней нужно указать количество листов приложений, с расшифровкой видов деятельности. Кроме этого, если заявление в налоговую подает доверенный представитель, то необходимо вписать на скольких листах прилагаются документы, подтверждающие его права.

В следующем блоке, который делится на две части, предприниматель заносит данные только слева. В ней указывается, кто подает заполненный бланк - сам предприниматель (код «1» ) или его представитель (код «2» ). Во втором случае нужно вписать его полные Ф.И.О. и ИНН. Затем записывается контактный телефон, ставится подпись и дата заполнения. Если документ подает представитель, то необходимо указать название документа, подтверждающего его права. Во всех пустых клеточках нужно обязательно проставить знак «-».

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.

Скачать бланк заявления ЕНВД-4

Скачать бланк заявления ЕНВД-4

Шаг 4. Подаем заявление

Индивидуальный предприниматель, изъявивший желание перейти на уплату ЕНВД, подает в течение пяти дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-2 в налоговую инспекцию по месту осуществления предпринимательской деятельности.

На это отводится 5 дней со дня начала применения этой системы налогообложения.

Для некоторых видов деятельности сделано исключение. Например, при осуществлении транспортных перевозок, а также развозной и разносной торговли нужно вставать на учет в налоговую инспекцию по месту жительства индивидуального предпринимателя.

Закон и порядок

Специфика постановки на учет в налоговом органе индивидуального предпринимателя в качестве плательщика единого налога определена ст. 346.28 Налогового кодекса .

Снятие с учета индивидуального предпринимателя при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-4, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований.

В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем, налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет / заявления о снятии с учета .

В настоящее время не установлена обязанность для налогоплательщиков ЕНВД по сообщению в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенные сведения о видах деятельности и местах их осуществления. Вместе с тем, налогоплательщик вправе сообщить налоговому органу об указанных изменениях с использованием формы Заявления о постановке на учет (Заявления о снятии с учета).

3

случая,

когда индивидуальный предприниматель не может переводиться на ЕНВД

- Средняя численность работников превышает 100 человек.

- Осуществляет деятельность в рамках договора простого товарищества.

- Не выполняет условия и ограничения, установленные гл. 26.3 Налогового кодекса (ст. 346.26 , 346.27). К примеру, осуществляет розничную торговлю через магазин с площадью торгового зала более 150 м 2 .