Декретницы в сзв-м. Сложные вопросы в заполнении формы сзв-м

По итогам каждого месяца все страхователи должны сдавать в Пенсионный фонд РФ сведения о сотрудниках . Такие сведения составляйте по форме СЗВ-М .

Не позднее 15 июня 2017 года сдайте в ПФР форму СЗВ-М . В отчет нужно включать сведения обо всех сотрудниках, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Напомним, если опоздать или же привести в отчете неполные либо недостоверные сведения, то работодателя оштрафуют. Размер штрафа - 500 руб.

Разобраться с тем, кого исключить из отчета, поможет таблица .

Как сдать СЗВ-М за май

Ситуация |

Что указывать в отчете |

|---|---|

|

В организации есть сотрудницы, которые находятся в декретном отпуске |

Укажите декретниц в отчете. Ведь трудовой договор с ними по-прежнему действует |

|

Некоторым сотрудникам в отчетном периоде зарплату не начисляли (например, из-за отпуска за свой счет) |

Укажите в отчете всех сотрудников, с которыми действуют трудовые договоры. Даже если в отчетном периоде выплаты не начисляли |

|

Гражданско-правовой договор с человеком на выполнение работ или оказание услуг заключили в одном месяце, а доход ему выплатили в другом |

Включите человека в отчет за месяц, в котором заключили с ним договор. Месяц, когда он получил доход, значения не имеет |

|

Организация арендует имущество у физического лица |

Такого человека в отчете не указывайте. Он не состоит с организацией в трудовых отношениях, и выплаты ему не облагаются страховыми взносами |

|

В организации числится только один директор, он же - единственный учредитель. Никаких выплат он не получает. То есть организация не ведет деятельности |

Укажите данные о директоре в отчете, только если с ним заключен трудовой или гражданско-правовой договор. Договора нет - расчет не сдавайте |

|

В организации числится только один директор, он же - единственный учредитель. Он получает зарплату или иные вознаграждения |

Укажите данные о директоре в отчете. Ведь на него распространяется обязательное пенсионное страхование |

|

В организации есть совместители |

Как внешних, так и внутренних совместителей занесите в отчет. Ведь с ними заключены трудовые договоры |

|

У сотрудника нет ИНН или он не известен |

Оставьте поле ИНН напротив фамилии сотрудника пустым. Это не будет ошибкой. Отказать в приеме такого отчета в ПФР не вправе. Но обратите внимание: если ПФР выяснит, что вы подавали в налоговую инспекцию 2-НДФЛ за сотрудника и указали в нем ИНН, то проверяющие могут и оштрафовать организацию или предпринимателя |

|

У предпринимателя нет наемных сотрудников |

Предоставлять СЗВ-М в отношении себя предпринимателям не нужно |

|

Сотрудник уволился |

Вносите сотрудника в отчет за месяц увольнения. К примеру, если человек уволился 22 апреля, в отчет СЗВ-М за апрель нужно было внести его данные. А в отчете за май уволенного сотрудника не указывайте |

Чтобы посмотреть все материалы Системы Главбух, попробуйте

Каждый бухгалтерский документ имеет свои тонкости. Но с появлением нового документа возникают и новые вопросы: как заполнять, кто заполняет и куда сдают.

Появление новой формы для пенсионного фонда СЗВ-М вызвало множество вопросов. Итак, разберемся с самого начала. Как отражать в СЗВ-М работников в декрете,нужно ли вносить их в общий список?

Нужно ли вносить в СЗВ-М сведения на декретниц?

Декретницы — это сотрудницы, находящиеся в отпуске по беременности и родам. К ним можно отнести:

- Женщин, находящихся в отпуске по родам.

- Работников, которые находятся в отпуске и ухаживают за детьми. В этом случае декретный отпуск может оформить не только мать, но и отец, и ближайшие или дальние родственники ребенка (в зависимости от обстоятельств). (Пр. Миздравсоцразвития №1012 Н).

Работодатели подают сведения на тех сотрудников, которые официально работают в организации или работают на основании договора любого характера.

Если с декретницей заключен такой договор, то на протяжении всего срока ухода за ребенком сведения на неё работодатель обязан вносить в форму СЗВ-М . Нахождение сотрудника в декретном отпуске значит, что человек числится работающим в данной компании. И не важно, были ли выплаты за этот период данному сотруднику.

Кто должен заполнять отчет СЗВ-М

Эта форма была разработана Пенсионным Фондом Российской Федерации. В ней отражаются все сведения о сотрудниках. Указываются фамилия, имя, отчество работников, их СНИЛС, и если имеются данные, то ИНН. Это выглядит так:

Заполняют такой документ только работодатели, имеющие сотрудников или заключившие хотя бы один договор на работу. Это может быть договор на один день или разовое выполнение работы, но если заключен договор правового характера, значит, нужно сдавать форму СЗВ-М в пенсионный фонд.

Сдавать и заполнять форму придется до тех пор, пока организация не закроется. Даже если не осталось больше сотрудников, но компания продолжает работать, форма заполняется на одного руководителя компании. В этом случае не нужно путать: индивидуальный предприниматель, который не имеет сотрудников, отчет не сдает! Итак, кто сдает отчет СЗВ-М:

- Индивидуальный предприниматель, заключивший трудовой договор хотя бы с одним работником.

- Организации и фирмы, также заключившие договоры и имеющие в штате одного и более работника.

- При оформлении договоров на один день или на сезонную работу.

- Все работодатели, у которых числятся сотрудники.

Нюансы заполнения и сдачи СЗВ-М смотрите в видео:

Что же нужно будет указывать в СЗВ-М на сотрудника в декрете?

Как уже писалось, не имеет значения, кто оформит отпуск по уходу за ребенком (отец, мать, родственник или опекун), вносить в форму нужно следующие индивидуальные данные:

- ФИО работника в декрете.

- СНИЛС декретника.

- ИНН, если эти данные известны работодателю.

Кроме этого, в определенном разделе формы РСВ-1 нужно будет указать:

- «Дети» -при предоставлении декретного отпуска до 1,5 лет родителю ребенка (отец или мать).

- «Длдети» -при предоставлении декретного отпуска до 3 лет матери или отцу.

- «Детипрл» -при предоставлении декретного отпуска до 3 лет любому другому родственнику ребенка или его опекуну.

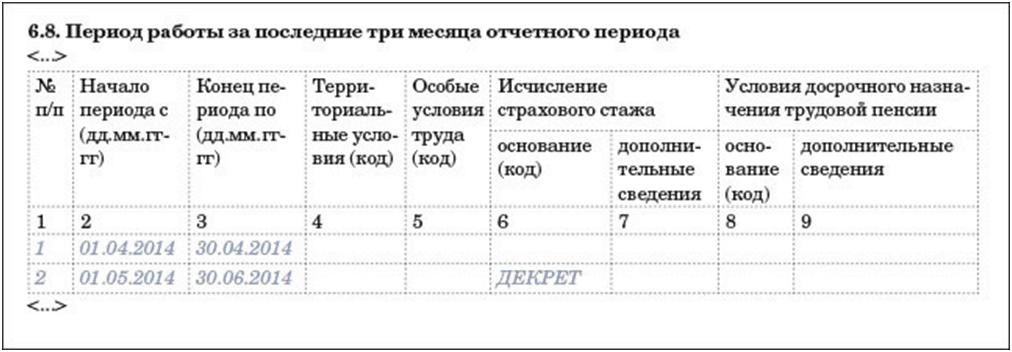

Декретный отпуск в отчете РСВ-1 отмечается в разделе 6.8, и там указывается код «ДЕКРЕТ».

Пенсионный фонд не счел нужным уведомить работодателя, включать ли декретников в отчетность.

Поэтому можно смело утверждать, что сотрудники, находящиеся в декретном отпуске, должны быть внесены в отчет СЗВ-М. Для них в форме были выделены специальные разделы. Декретники — это те сотрудники, которые числятся работающими на предприятии или организации, трудовые отношения с ними не прекращались.

Ответственному лицу важно помнить, что любая ошибка или неточность в указании штатного расписания может привести к штрафным санкциям. Поэтому не нужно забывать никого из сотрудников, где бы он не находился. Раз имеется трудовое соглашение, значит, сотрудник числится в компании. И индивидуальный учет ведется по нему тоже.

Отчет сдается в контролирующий орган не позднее 15 числа. Эта отчётность является ежемесячной, поэтому каждый месяц 15 числа через программу (скачать можно на сайте ПФР) сначала проверяется, а затем отправляется документ в фонд.

Рабочее место ответственного лица должно быть подготовлено для отправки такого рода документов, установлены соответствующие программы, чтобы можно было вовремя и без технических проблем отправить документальную отчетность.

Напомним ещё раз, что не своевременная сдача формы СЗВ-М грозит штрафом в размере 500 рублей за каждого сотрудника. А если это крупная организация, то и штраф будет большим, и оспорить его можно будет только в судебном порядке.

С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

СЗВ-М: отпуск по уходу за ребенком

Вопрос, который в этом году часто встречается в Интернете, - нужно ли указывать в СЗВ-М декретниц. Под декретницами и декретниками в большинстве своем подразумеваются:

- работницы, находящиеся в отпуске по беременности и родам;

- работники и работницы, находящиеся в отпуске по уходу за ребенком (ст. 14 Закона от 19.05.1995 N 81-ФЗ ). Как вы помните, такого рода отпуск может оформить не только мать, но и отец ребенка, а также его бабушка, дедушка и некоторые другие родственники (п. 39 Порядка, утв. Приказом Минздравсоцразвития от 23.12.2009 N 1012н).

Начнем с того, что в СЗВ-М необходимо отражать сведения на тех лиц, с которыми у вас в отчетном месяце был заключен / расторгнут или действует до сих пор трудовой либо гражданско-правовой договор (п. 2.2 ст. 11 Закона от 01.04.1996 N 27-ФЗ ). В период нахождения работницы в отпуске по беременности и родам, либо в отпуске по уходу за ребенком до 1,5 лет или до 3 лет трудовой договор с ней продолжает действовать. То есть работница относится к работающему населению. Значит, и персонифицированные сведения по форме СЗВ-М на нее надо представить.

Так что декретницы в СЗВ-М должны быть указаны. И аналогичным образом в СЗВ-М «декретники» также должны быть поименованы (возвращаясь к вопросу о том, что отпуск по уходу за ребенком может оформить и мужчина).

Сведения в разделе 6 РСВ-1 и СЗВ-М: отпуск по уходу за ребенком

После утвердительного ответа на вопрос - включать ли в СЗВ-М декретниц, хотим напомнить всем страхователям о том, что период отпуска по уходу за ребенком соответствующим образом должен быть отражен в индивидуальных сведениях работника.

- "ДЕТИ" при предоставлении отпуска по уходу за ребенком до полутора лет матери или отцу ребенка;

- "ДЛДЕТИ" при предоставлении отпуска по уходу за ребенком от полутора до трех лет матери или отцу ребенка;

- "ДЕТИПРЛ" при предоставлении отпуска по уходу за ребенком до трех лет иному родственнику ребенка или его опекуну.

Отпуск по беременности и родам отмечается в подразделе 6.8 кодом «ДЕКРЕТ».

Главной целью введения отчетной формы СЗВ-М (постановление Правления ПФР от 01.02.2016 № 83п) является предоставление сведений о застрахованных лицах в Пенсионный фонд. Сделано это, в основном, для реализации антикризисных мер Правительства РФ, связанных с отменой индексирования страховых пенсий, в части контроля выплат работающим пенсионерам по трудовым контрактам и договорам гражданско-правового характера. Сведения из формы СЗВ-М дают возможность своевременно отслеживать сведения о застрахованных работающих. Имеют к этому отношение и наемные работники-декретники, которые в отчетный период продолжают находиться в трудовых отношениях с работодателем.

Включать ли в СЗВ-М декретниц

При отправке сведений в ПФР большинство работодателей задаются вопросом, нужно ли указывать в отчете определенные данные при отсутствии выплат работникам , в частности, нужно ли включать декретников в СЗВ-М. Для ответа на поставленный вопрос необходимо обратиться к пункту 4 постановления Правления ПФР от 1 февраля 2016 г. № 83п. В нем четко разъяснено, включать ли эту категорию работников в отчет. В соответствии с инструкцией необходимо подавать сведения обо всех застрахованных лицах, находящихся в отчетный период в трудовых отношениях с работодателем, в том числе по гражданско-правовым договорам , и трудовым договорам, которые прекращены. Поэтому ответ на поставленный вопрос о том, нужно ли включать в СЗВ-М декретниц, не требует особых размышлений и является однозначно положительным. Нужно.

Но есть и исключения. Например, если на предприятии работали в отчетный период временно пребывающие на территории России иностранные граждане, являющиеся высококвалифицированными специалистами. И к тому же если эти сотрудники - декретницы. В СЗВ-М данные по таким работникам не вносятся, ведь они не относятся к застрахованным лицам (ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

Кроме того, если декретница является индивидуальным предпринимателем и заключила договор с предприятием или организацией на поставку товаров или оказание услуг, то сведения о таких контрактниках в отчетность по форме СЗВ-М не вносятся, ведь в соответствии со статьей 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ с внебюджетными фондами ИП взаимодействуют самостоятельно.

Включать ли в СЗВ-М декретниц? Этот вопрос ПФР не счел нужным разъяснить, возможно, по причине простоты заполнения отчетности. Тем не менее, несмотря на то что многие пояснения даны в самой форме, есть некоторые моменты, на которых можно было бы подробнее остановиться. Разберемся в нюансах причин появления и порядка заполнения формы СЗВ-М.

Причины введения отчетности по форме СЗВ-М

Правительственные антикризисные меры 2016 года в части отмены индексации страховой пенсии и фиксированной выплаты к ней для работающих пенсионеров (в т. ч. для тех, кто оформлен по договорам ГПХ), как ожидается, позволят сэкономить порядка 150 млрд руб. бюджетных средств.

С помощью формы СЗВ-М Пенсионный фонд сможет ежемесячно отслеживать информацию о таких пенсионерах (предусматривается предоставление формы 1 раз в месяц), а также избавит последних от необходимости сообщать в соответствующие органы о своем увольнении.

Органами ПФР на основании ежемесячно предоставляемой организациями формы СЗВ-М и будет отслеживаться факт работы там пенсионеров.

Cведения о каких лицах подлежат включению в СЗВ-М?

Несмотря на озвученную выше цель введения СЗВ-М, сведения в ПФР подаются на всех застрахованных лиц, в том числе на совместителей, иностранцев, а не только на пенсионеров.

Однако здесь есть исключение — это иностранные граждане — высококвалифицированные специалисты, временно пребывающие в РФ, которые не застрахованы в системе обязательного пенсионного страхования (ст. 7 закона от 15.12.2001 № 167-ФЗ).

Организации также не признаются страхователями в отношении заключивших с ними договоры ИП, адвокатов, нотариусов и иных лиц, занимающихся частной практикой по законодательству РФ. Поэтому сведения о выплатах по таким договорам в СЗВ-М не включаются.

ВАЖНО! С внебюджетными фондами ИП рассчитываются самостоятельно (ст. 5 закона от 24.07.2009 № 212-ФЗ).

Кто является застрахованными лицами для целей заполнения СЗВ-М?

В примечаниях в самой форме СЗВ-М дается перечень застрахованных лиц для включения их в форму. Это:

- работники организации, оформившие правоотношения по трудовым договорам;

- физические лица, имеющие правоотношения с организацией по договорам ГПХ, авторского заказа, издательские лицензионные и пр. (т. е. по договорам, по которым в соответствии с законодательством РФ начисляются страховые взносы).

ВАЖНО! Для включения сведений о работнике или физическом лице в форму не имеет значения наличие выплат, облагаемых взносами и произведенных в адрес указанных лиц в отчетном периоде. Необходим только факт действия договора с ними (в т. ч. непродолжительный отрезок времени) в отчетном периоде.

Включение сведений о декретницах в форму СЗВ-М

Из смысла примечаний, данных в тексте самой формы, следует, что признаком застрахованного лица является наличие договора с ним (действующего хотя бы кратковременно в отчетном периоде), который никак не зависит от факта выплат, произведенных в его адрес в отчетном периоде. Кроме того:

- исходя из норм трудового законодательства (ст. 261 ТК РФ) страхователь по собственной инициативе не может расторгнуть трудовой договор с декретницей (исключение составляют случаи ликвидации организации);

- для прочих договоров, названных в форме СЗВ-М, в ГК РФ причина их расторжения по основаниям беременности исполнителя не предусмотрена в принципе.

Следовательно, сведения о сотруднице, находящейся в декрете, включаются в форму СЗВ-М на общих основаниях (при наличии договора с ней в отчетном периоде).