Списочная численность предприятия. Основные характеристики рабочей силы. Лица, работающие по договорам

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Совместители входят в среднесписочную численность

При расчете численности работников учитываются отдельные показатели, установленные законодательством. Зачастую у организаций, заполняющих статистическую отчетность, возникает вопрос о том, какие совместители входят в среднесписочную численность и следует ли их количество как-либо выделять. Рассмотрим этот вопрос.

Среднесписочная численность и совместители в отчете № 1-Т

Приказом Росстата от 02.08.2016 N 379 утверждена форма отчета № 1-Т "Сведения о численности и заработной плате работников", в которой, в т.ч., отражается показатель среднесписочной численности работников за год.

Как следует из пункта 8 Указаний по заполнению этой формы, среднесписочная численность работников за год - это сумма численности работников за все месяцы отчетного года, деленная на двенадцать.

Важно отметить, что в графе 4 формы отчета, которая включает в себя указанный показатель, прямо указано, что внешние совместители и работники несписочного состава в ней не учитываются.

Следовательно, внутренние совместители в среднесписочной численности для этого отчета должны быть учтены, а внешние - нет.

Среднесписочная численность и совместители в отчете № П-4

Кроме отчета Т-1 Росстатом утверждены и другие формы статистической отчетности, по отношению к которым также актуален вышеуказанный вопрос.

К примеру, месячный отчет N П-4 также содержит такой показатель, как среднесписочная численность.

Рассматривая вопрос о том, входят ли совместители в среднесписочную численность в данном расчете, важно учесть следующее.

В графе 2 отчета указывается количество работников списочного состава (без учета внешних совместителей). При этом согласно примечанию «2» показывается среднесписочная численность работников (в целых единицах).

Внешние же совместители выделены в отдельную графу (п.80 Указаний по заполнению отчета № П-4, утвержденных Приказом Росстата от 26 октября 2015 года N 498; далее - Указания № 498).

Согласно примечанию к указанному пункту внутренний совместитель учитывается как один человек и лишь один раз (по месту основной работы).

Следовательно, для ответа на вопрос, учитываются ли совместители при расчете среднесписочной численности, заинтересованному лицу следует определить, какие именно совместители имеются в виду, так как:

- внутренние совместители в этот расчет включаются в виде целой единицы;

- внешние совместители в подобный расчет либо не включаются, либо учитываются отдельно.

Важно также отметить, что вести отдельный расчет среднесписочной численности внутренних совместителей в целях статистики либо отражать соответствующие сведения в указанных отчетах не требуется. Их количество учитывается в общем составе исчисленной среднесписочной численности.

Аналогично учитывается и заработная плата сотрудника — внутреннего совместителя. Она исчисляется одной суммой с учетом оплаты труда по внутреннему совместительству вне зависимости от различия или совпадения категории трудовой деятельности по внутреннему совместительству и по основной работе.

Необходимо учитывать также, что некоторые работники в среднесписочную численность вообще не включаются (п. 81.1 Указаний № 498) вне зависимости от условий совместительства. В их числе:

- женщины, находившиеся в отпусках по беременности и родам, усыновлению или уходу за ребенком;

- лица, находившиеся в ученическом отпуске.

Или нет – этот вопрос волнует бухгалтеров коммерческих и некоммерческих юридических лиц и ИП. Такая категория сотрудников числится в штате сразу двух предприятий, эти люди работают, вносят свой вклад в результаты функционирования учреждения, но как надо их отражать в отчете формы № П-4 и в сведения о среднесписочной численности (форма по КНД 1110018), знает не каждый.

Включаются ли в списочную численность внешние совместители?

По численности сотрудников сдается статистический отчет формы № П-4 и отчет в налоговую инспекцию КНД 1110018 (ст. 80 п. 3 НК РФ). Последний документ юридическими лицами представляется контролирующим органам даже в случае отсутствия наемных работников (письмо Минфина от 4 февраля 2014 г. № 03-02-07/1/4390). Срок представления отчета – 20 января.

Входят ли совместители в списочную численность – ответ дает приказ Росстата, датированный 26 октября 2015 года и зарегистрированный под № 498. В п. 79 приложения к приказу № 498 не указано, что в списочную численность входят внешние совместители наряду с постоянными и сезонными сотрудниками.

Количественное значение списочного состава персонала рассчитывается исходя из ежедневных данных на протяжении месяца. Учет в нерабочие дни ведется по сведениям, зафиксированным в предыдущий рабочий день. Внешние совместители входят ли в списочный состав – в п. 80 приложения к Приказу № 498 указано, что работников, которые трудоустроены еще и на другом предприятии, нельзя относить в состав списочной численности. Внешние совместители входят в списочный состав в качестве целых трудовых единиц только в случае утраты ими статуса совместителя и перехода на постоянную должность в данной организации.

Входят ли совместители в среднесписочную численность?

При этом формой отчета № П-4 предусмотрено заполнение нескольких разделов:

- со сведениями, отражающими среднесписочную численность;

- с информацией о средней численности работников, трудоустроенных на основании гражданско-правовых договоров;

- среднесписочная численность внешних совместителей.

Форма КНД 1110018 – сведения о среднесписочной численности, состоит из 1 страницы, в ней необходимо указать:

- регистрационные данные о предприятии или ИП;

- заполнить графы, идентифицирующие налоговый орган;

- дату, на которую произведен расчет численности;

- средняя прошлогодняя численность в целых единицах.

Расчет усредненного показателя численности осуществляется по результатам месяца. Для среднего значения важна привязка к конкретной дате, по состоянию на которую будут производиться вычисления. Но если ответ на вопрос, входят ли внешние совместители в среднесписочную численность –отрицательный, это не значит, что они не учитываются вовсе. В приказе Росстата содержится информация о том, что эта группа работников учитывается отдельно.

Внешние совместители входят в среднесписочную численность только в пределах группы сотрудников, имеющих основное место работы на других предприятиях. Иначе ведется подсчет внутренних совместителей. При расчете усредненной численности каждый из них учитывается как одна единица. Внутренние совместители в среднесписочной численности отражаются только по основной должности (п. 80 приложения к Приказу № 498).

Поэтому, внутренние совместители входят в среднесписочную численность, их число подсчитывается ежедневно. Если работник оформлен на 1,5 ставки, то для отчета он будет числиться одной штатной единицей.

Формула для определения среднего значения подразумевает деление суммы списочного состава по итогам месяца на суммарное количество дней (календарных) в интересующем периоде.

Средняя численность внешних совместителей – порядок расчета

Внешние совместители включаются в среднесписочную численность, отражаемую в графе 3 отчета Росстата. Сведения по видам экономической деятельности вносятся с точностью до одного знака после запятой. Пункт 82 приложения приказа Росстата № 498 говорит, по каким правилам совместители входят в среднесписочную численность в расчетах по итогам года. Формула предполагает проведение следующих вычислений:

- нахождение суммы средних показателей численности по внешним совместителям ежемесячно в отчетном году;

- деление суммы численности на количество месяцев, участвующих в подсчете.

Пример расчета усредненного значения численности внешних совместителей за месяц.

На предприятии в прошедшем месяце работало 3 внешних совместителя (норма рабочих дней равна 22 дням):

- Леузов отработал 22 дня по 2 часа;

- Пинов – 15 дней по 4 часа.

- Сенев – 20 дней по 4 часа.

Первый способ вычислений:

- ((22 х 2 + 15 х 4 + 20 х 4) / 8) / 22 = 1,0 чел.

Второй способ вычислений:

- (2 / 8 х 22 + 4 / 8 х 15 + 4 / 8 х 20) / 22 = 1,0 чел.

Мы получили ответ на вопрос, входят ли внешние совместители в среднесписочную численность. Они учитываются отдельно по аналогии с работниками, оформленными на предприятии на неполный рабочий день. Расчет ведется в пропорциональном отношении к фактически отработанному времени.

Среднесписочная численность сотрудников стала новым показателем, который предприятия обязаны рассчитывать с января текущего года. Рассмотрим формулу для расчета среднесписочной численности работников, какие работники не включаются в среднесписочную численность, а также входят ли в среднесписочную численность декретницы и внешние совместители. В данной статье попробуем сформулировать основные тезисы, касающиеся данного вопроса и дать конкретный ответ.

Результат расчетов среднесписочной численности сотрудников вносится в специальную форму П-4 «Сведения о численности и заработной плате работников», которая была утверждена Росстатом в феврале прошлого года.

Через полгода, в данную форму были внесены некоторые изменения и составлены определенные указания для ее заполнения. Отчет является обязательным к предоставлению для предприятий с января 2017 года. Расчет подается по результатам года, до 21 января следующего периода. В случае нарушения сроков на компанию налагается штраф в размере 200 руб.

Формула расчета среднесписочной численности работников представлена ниже:

Чтобы произвести расчет, необходимо определить число трудоустроенных сотрудников за указанный период. Каждый работник – это одна единица. При исчислении учитываются все сотрудники, с которыми заключен трудовой договор и которые получают зарплату.

Получите 267 видеоуроков по 1С бесплатно:

Женщины, имеющие официальное трудоустройство, но находящиеся в отпуске по беременности и родам являются декретницами. Данная категория сотрудниц вправе воспользоваться определенными преимуществами и льготами, которые гарантирует им государство. Прежде всего, за женщиной на время декрета сохраняется рабочее место, а также со стороны работодателя осуществляются все необходимые выплаты.

В связи с этим, у любого руководителя и бухгалтера предприятия возникает закономерный вопрос — входят ли женщины, находящиеся в декретном отпуске в среднесписочную численность предприятия? Похожая ситуация возникает и с внешними совместителям – работниками, которые имеют трудоустройство сразу в нескольких компаниях.

Входят ли в общий список сотрудницы, находящиеся в декретном отпуске и внешние совместители

Прежде чем дать ответ на данный вопрос, следует отметить, что расчет среднесписочной численности работников осуществляется исходя из результатов ежедневного учета поступивших на работу сотрудников.

Кроме того в списочную численность обязательно должны входить не только присутствующие сотрудники, но и те кто отсутствую, независимо от причин. Самым главным критерием в данном случае является наличие этого работника в штате предприятия.

Декретницы имеют право на возобновление своей трудовой деятельности после окончания декретного отпуска. Иными словами, за женщиной сохраняется рабочее место и из штата предприятия они не исключаются. Исходя из этих факторов, декретницы и внешние совместители входят в списочную численность работников.

Впрочем, существует отдельный перечень сотрудников, которые в среднесписочную численность не включаются, хотя в списочный состав включаются. К таковым относятся:

- декретницы;

- внешние совместители;

- лица, ушедшие в отпуск по уходу за усыновленным новорожденным;

- сотрудницы, находящиеся в отпуске по уходу за ребенком;

Таким образом, на вопрос о том, входят ли декретницы и внешние совместители в среднесписочную численность можно однозначно ответить – нет. Как правило, среднесписочная численность всегда меньше списочной. Сотрудница будет учитываться в среднесписочной численности, только после выхода на работу. Учет внешних совместителей ведется отдельно.

Пример расчета

Известны следующие данные: на 08 апреля в компании работало 200 человек. С 08 апреля на работу поступило еще 12 человек, а после 15 числа было уволено 18 сотрудников. С 28 апреля в декрет ушла одна сотрудница, а 29-го вышла из декрета другая.

- первые 8 дней СЧР равна 200 человек;

- с 8 апреля по 15 СЧР составила 200 + 12 = 212 человек;

- с 15 апреля по 28 СЧР равна 212 – 18= 194 человека;

- на 28 апреля СЧР равна 194 – 1 = 193 человека;

- на 29 апреля 193 + 1 = 194 человека;

- воспользуемся формулой и рассчитаем общий показатель СЧР = (204* 8+ 212*7 + 194*13 + 193*1 + 194*2) / 30 = (1632+ 1484+2522+193+388)/30 = 6219/30= 207 человек.

Сколько времени занимает декретный отпуск?

Женщины, находящиеся в положении и имеющие официальное трудоустройство имеют право обратиться к руководителю предприятия с заявлением о предоставлении отпуска. Государство дает гарантию в предоставлении отпускного периода по беременности и родам на основании полученного сотрудницей листка нетрудоспособности.

Срок отпуска может быть разным и варьироваться от ряда обстоятельств:

- 70 дней до и после рождения ребенка;

- 70 дней до и 110-ять после рождения двух и более детей;

- 70 и 86 дней до и после появления малыша при возникновении осложнений;

- 70 и 84 дня до и после рождения детей в случае многоплодной беременности.

В период беременности, женщине выплачиваются средства за период нетрудоспособности от лица работодателя. В дальнейшем компания обращается в Фонд социального страхования и получает возмещение по данной статье расходов.

Оплата рассчитывается исходя из общего числа дней отпуска, независимо от того, сколько дней женщина использовала до появления ребенка на свет и после этого события.

Среднесписочная численность работников

Среднесписочная численность работников — величина, которая определяется и для целей статистического учета, и для целей налогообложения.

Правила исчисления среднесписочной численности работников для целей статистического учета приведены в пунктах 84—87 постановления Росстата от 03.11.2004 № 50 .Эти же правила применяются и для целей налогообложения. К такому выводу пришел Минфин России в письме от 06.07.2005 № 03-03-02/16, опираясь на положения статьи 11 НК РФ.

В состав общей численности работников предприятия входят:

- Списочный состав

- Совместители (внешних и внутренних)

- Лица, работающие по договорам гражданско-правового характера (договор подряда, трудовое соглашение)

Списочный состав

В списочный состав включаются все постоянные, временные, сезонные работники, принятые на работу. При этом производится запись в трудовой книжке работника. Каждый может быть в списочном составе только на одном предприятии . В списочный состав включаются все явившиеся на работу и не явившиеся по всем причинам (отпуск, болезнь, выходные и т. д.). Для расчета занятых используется списочная численность работников (состоит в списке предприятия, следовательно, не является безработным).

Совместители

К совместителям внешним относятся лица, которые, как правило, состоят в списочном составе другого предприятия, а на данном предприятии по совместительству выполняют работу в соответствии с трудовым законодательством в совокупности не более чем на 0,5 ставки (продолжительность рабочего дня не более 4 часов). Внутренние совместители на этом же предприятии выполняют в свободное от основной работы время оплачиваемую работу. В средней численности внешние совместители учитываются пропорционально отработанному времени.

Лица, работающие по договорам

Лица, работающие по договорам, могут выполнять работу на нескольких предприятиях в отчетном периоде. На весь срок договора они учитываются как полные работники.

В приказе руководителя о приеме на работу определено, к какой группе относится принятый на работу. Понятно, что совместители и лица, работающие по договорам, не должны учитываться при расчете численности занятых, это был бы повторный счет. Поэтому на предприятии исчисляют среднесписочную численность работников и среднюю численность всех работников, включая совместителей и работающих по договорам.

Среднесписочная численность (далее С/С) работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

С/С за месяц рассчитывает по формуле:

С/С численность за месяц = ∑С дн / К дн,

где

∑С дн - cумма С/С работников за каждый календарный день месяца К дн - число календарных дней месяца

Среднесписочная численность за квартал:

С/С за год рассчитывается по формуле:

С/С численность за год = (∑С/С мес.) / 12,

где

∑С/С мес - сумма С/С работников за все месяцы отчетного года

При расчете среднесписочной численности следует учитывать, что численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

Включаются в среднесписочную численность целыми единицами:

- фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

- находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

- не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

- принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором. В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу;

- находившиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством Российской Федерации, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

- обучающиеся в образовательных учреждениях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

- имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

- получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

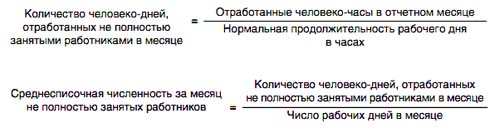

Определение численности сотрудников, работающих неполный день

Если в компании есть сотрудники, работающие по трудовому договору неполный день, то их нужно учесть в месячной среднесписочной численности пропорционально отработанному времени. Делается это по следующей формуле:

Ч2 = Тф: Тдн: Драб,

где Ч2 — средняя численность не полностью занятых сотрудников;

Тф — общее количество отработанных человеко-часов в отчетном месяце;

Тдн — продолжительность рабочего дня исходя из продолжительности рабочей недели, установленной на предприятии. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе — 7,2 часа, а при 24-часовой неделе — 4,8 часа;

Драб — число рабочих дней по календарю в отчетном месяце.

Рассчет годовой среднесписочной численности

Далее нужно сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев. Отметим, что делить сумму численности на 12 месяцев должны даже те компании, которые не проработали целый год.

Если в результате расчета получится нецелое число, то его нужно округлить. В какую сторону округлять показатель, в Указаниях не сказано. На наш взгляд, численность нужно округлять по общему правилу. Значения показателей менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы.

Предприятия — важнейшая задача его руководства и ответственных специалистов. В рамках ее решения могут применяться методы, предполагающие исчисление такого показателя, как списочный состав работников. В чем заключается его специфика? Каким образом он может применяться на практике?

Что представляют собой списочные составы работников?

Списочный состав сотрудников предприятия должен включать в себя всех работников, которые заняты на постоянную, сезонную или же временную работу — с момента их зачисления в штат организации. При этом в списочном составе сотрудников каждый день учитываются как присутствующие на работе специалисты, так и отсутствующие.

Установленные законодательством правила учета сотрудников предполагают отражение в списке:

Сотрудников, которые явились на работу фактически, а также тех, которые не осуществляли своих трудовых функций по причине возникшего простоя;

Работников, которые находятся в командировках при сохранении заработной платы в компании;

Сотрудников, которые не явились на работу по причине болезни;

Работников, не явившихся на рабочее место по причине выполнения государственных обязанностей;

Сотрудников, принятых в штат на неполный день или неделю или же на полставки;

Работников сельскохозяйственных организаций;

Специалистов, принятых в штат с испытательным сроком;

Сотрудников, выполняющих работу на дому;

Граждан, которые проходят учебу в ведомственных учреждениях;

Граждан, которые временно привлекаются на выполнение сельскохозяйственных работ при сохранении зарплаты по основной должности.

При этом в списочный состав в случае с учетом работников, работающих в рамках неполного дня, не включаются сотрудники, которые по законодательству осуществляют трудовую деятельность в рамках сокращенного графика — например, в связи с несовершеннолетним возрастом, осуществлением работы во вредных условиях. Также по сокращенному графику могут работать женщины, которым предоставляются дополнительные перерывы в осуществлении трудовой деятельности для кормления ребенка.

Полный перечень категорий работников, которые должны включаться в списочный состав предприятия, приведен в Инструкции по статистике численности работников, утвержденной Госкомстатом СССР в 1987 году (Инструкция от 17.09.1987 № 17-10-0370). Примечательно, что данный источник права действует до сих пор, и его юрисдикция действует на федеральном уровне.

Списочные составы: основные категории специалистов

В целом списочный состав работников предприятия представлен 3 основными категориями специалистов:

Работающими на постоянной основе или больше года по трудовому договору;

Оформленные временно — на срок, не превышающий 2 месяца, а в случае с замещением временно отсутствующего специалиста — не превышающий 4 месяца;

Работающими по сезонному контракту, который заключен на срок, не превышающий 6 месяцев.

Но многое зависит от содержания договоров, устанавливающих правоотношения между конкретным работником и работодателем. Можно отметить, что списочный состав работников по состоянию на выходной или же праздничный день должна приниматься равной соответствующему показателю, фиксируемому в предыдущий рабочий день. Аналогично — если выходных или праздничных дней 2 и больше. по состоянию на каждый из них должна быть равной соответствующему показателю за рабочий день, предшествовавший первому выходному или праздничному.

Таким образом, законодательством РФ предусмотрена довольно сложная классификация сотрудников, попадающих в списочные составы предприятий. Полезно будет также рассмотреть то, какие категории специалистов не включаются в список работников в соответствии с нормами, принятыми Госкомстатом СССР.

Какие сотрудники не включаются в список?

В данном случае речь идет о работниках, которые:

Не включены в штат предприятия и осуществляют свои трудовые функции в соответствии с соглашением на разовые работы;

Оформлены на предприятие в рамках совместительства из других организаций;

Привлечены в фирму по договору с государственной организацией;

Временно оформленные на работу в другую фирму при том, что за ними не сохраняется зарплата на основной должности;

Направленные на учебу с отрывом от трудовой деятельности и получающие стипендию за счет работодателя;

Учащиеся школ в период профориентации;

Работники, проходящие обучение для последующей работы на новых предприятиях;

Молодые специалисты, которые находятся в оплачиваемом фирмой отпуске после окончания учебного заведения;

Направили в отдел кадров заявление об увольнении, а также прекратили трудовую деятельность до момента истечения срока вынесения предупреждения либо в случае его отсутствия.

![]()

При этом, если сотрудник в одной фирме осуществляет трудовую деятельность на две, полторы или же менее одной ставки или же нанятый одной фирмой как внутренний совместитель, то он учитывается как один человек в рамках списочной численности специалистов.

Списочный состав работников по состоянию на определенную дату должен включать всех сотрудников, которые приняты в штат с данной даты, и в то же время в него не должны включаться уволенные специалисты.

Наряду со списочным составом, в законодательстве РФ есть нормы, в соответствии с которыми может определяться средняя численность работников. Изучим ее специфику подробнее.

Для чего нужны показатели средней численности работников?

Рассматриваемые показатели могут использоваться по причине довольно частых изменений в структуре штата предприятия. Среднесписочная численность (калькулятор — основной инструмент ее определения) вычисляется по следующей формуле: сумма списочного состава штата фирмы за все дни в рамках отчетного периода — например, месяца, делится на количество дней соответствующего периода. Также может браться, к примеру, суммарный показатель за год по месяцам и делится на 12. Конкретный способ применения формулы зависит от тех задач, которые стоят перед службой кадров предприятия.

На практике средняя численность работников фирмы может определяться, к примеру, в целях формирования отчетности. В этом случае соответствующий показатель приводится наряду со списочным составом, который фиксируется по состоянию на определенную дату: таким образом, численность специалистов приводится в среднем выражении в рамках отчетного периода — месяца, квартала, полугодия, года.

Использование списочного состава при оценке трудовых ресурсов

Практическое применение таких показателей, как списочная или средняя численность может также осуществляться в рамках оценки трудовых ресурсов предприятия. Изучим данный аспект подробнее.

Существует большое количество характеристик трудовых ресурсов, анализируемых кадровыми службами предприятий и иными заинтересованными структурами, имеющими отношение к бизнесу. Рабочая сила — это один из ключевых ресурсов любой организации, уровень квалификации и прочие значимые характеристики которой определяют конкурентоспособность бизнес-модели компании, поэтому ее оценке менеджеры фирмы могут уделять самое пристальное внимание.

Основные характеристики рабочей силы

В числе наиболее значимых характеристик рабочей силы:

Прирост;

Явочный состав;

Фактически работающие специалисты.

Под абсолютным приростом правомерно понимать разницу между показателем численности специалистов по состоянию на начало и конец того или иного отчетного периода. В свою очередь, вычислив отношение между соответствующим показателем на конец и начало отчетного периода можно определить темпы прироста рабочей силы. Подобные показатели имеют значение если осуществляется количественная оценка трудового потенциала фирмы.

Кроме того, кадровые службы предприятий могут решать задачи, связанные с планированием структуры штата исходя из отнесения специалистов к тем или иным категориям сотрудников. В числе самых значимых показателей, применяемых в данном случае — явочный списочный состав работников. Он отражает количество сотрудников, которые являются на свое место работы в течение суток. Данный показатель может определяться с учетом различных корректировок — например, тех, что учитывают предполагаемые неявки сотрудников на работу.

Еще один важный параметр, характеризующий обеспеченность трудовыми ресурсами фирмы — количество фактически работающих специалистов. Оно имеет принципиальное отличие, в частности, от явочного количества — поскольку рассматриваемый параметр не включает такой показатель, как величина целодневных простоев, то есть, тех, в течение которых специалисты не приступали к осуществлению трудовой деятельности в течение всего рабочего дня по графику.

Оценка трудовых ресурсов: нюансы

Рассмотрим более подробно то, каким образом могут применяться указанные показатели в целях осуществления оценки предприятием персонала. Рабочая сила — это, как мы отметили выше, важнейший ресурс организации, и потому управление им должно быть рациональным и отражать специфику выстраивания бизнес-модели предприятия.

Главная цель руководства и компетентных сотрудников компании в данном случае — обеспечить максимальную производительность труда в целях увеличения объемов, поставляемых на рынок товаров или услуг, а также обеспечения высокой эффективности организации производства. Для этого менеджмент может осуществлять оценку структуры штата предприятия в целях выявления: обеспеченности фирмы и ее структурных подразделений необходимыми трудовыми ресурсами, показателей текучести кадров, показателей, характеризующих производительность труда на предприятии, эффективности использования сотрудниками фирмы рабочего времени, рациональности использования предприятием

Источниками данных, посредством которых могут быть получены ключевые показатели для решения указанных задач — такие как, например, количество работников организации, их списочные или средние показатели численности, чаще всего являются отчетные документы — например, форма № П-4, а также внутрикорпоративные источники данных — например, табели учета, составляемые специалистами отдела кадров.

Данные о кадровых ресурсах: порядок оценки

Рассмотрим теперь то, в каком порядке может осуществляться оценка кадровых ресурсов предприятия.

Используя рассматриваемые показатели, компетентные специалисты кадровой службы компании, прежде всего, анализируют их на предмет соответствия плановым показателям. В случае если наблюдаются изменения, оцениваются не только его количественные характеристики, но также и качественные. В процессе анализа показателей по тем или иным категориям специалистов выявляются различные отклонения от цифр, которые были зафиксированы по итогам предыдущих отчетных периодов, и на основе сравнения данных осуществляется их интерпретация. Основным ее пользователем является руководство организации, которое может задействовать полученные данные для принятия решений:

Об увеличении численности штата компании;

Об изменении структуры штата фирмы в целях улучшения на предприятии;

О внесении изменений в структуру управления организацией в целях повышения эффективности коммуникаций между сотрудниками фирмы при решении тех или иных задач.

Стоит отметить, что список работников фирмы, средняя их численность и иные характеристики, используемые при оценке трудового потенциала компании, во многих случаях дополняются иными показателями, позволяющими сделать анализ структуры штата компании еще более информативным. Например, в расчет может браться квалификационный состав штата предприятия, его структура с точки зрения профессиональных навыков и компетенций работников. Во многих случаях кадровики и руководство фирмы при принятии решений об оптимизации структуры штата могут акцентировать внимание как раз таки на повышении квалификации специалистов, чем на применении тех или иных организационных мер, направленных на улучшение модели управления кадрами предприятия.

Но во многих случаях большее значение имеет фактическая обеспеченность компанией специалистами того или иного профиля. Вполне может выясниться, что предприятие испытывает недостатков кадров, обладающих необходимым уровнем квалификации.

Использование оценки трудовых ресурсов при расширении бизнеса

Анализ структуры штата компании может быть использован также при решении задач, характеризующих расширение бизнеса. Детальное изучение трудового потенциала основного предприятия, показателей производительности труда работников, которые осуществляют свою деятельность в данной фирме, позволит повысить эффективность развертывания новых мощностей предприятия — например, при открытии еще одной фабричной линии в другом городе. Наличие готовых аналитических данных, полученных специалистами кадровых служб и менеджерами основной компании, позволит составить типовое штатное расписание, сформировать оптимальные графики работ, осуществить распределение должностей специалистов по тем или иным структурным подразделениям предприятия.

Резюме

Таким образом, исчисление списочного состава, а также численность работников фирмы исходя из средних значений, дополненных иными значимыми показателями, характеризующими трудовой потенциал фирмы — например, явочным составом, позволяет менеджменту фирмы решать важнейшие задачи, связанные с повышением эффективности труда на предприятии, оптимизацией производительности труда, развертыванием новых мощностей предприятия.

Важно подходить к анализу соответствующих показателей комплексно, учитывать при этом квалификационные характеристики отдельных групп специалистов, специфику рыночных трендов и, что также очень важно — актуальные положения законодательства РФ. Успешное решение подобных задач позволит предприятию быть более конкурентоспособным на рынке, готовым к реализации как стратегий роста, так и планов, направленных на поддержание стабильного развития фирмы.