Какие бывают балансы по степени очистки. Планово-экономический отдел

1. Динамические балансы отражают финансовое положение органи зации не только по моментальным показателям, но и в виде интерваль ных показателей – оборотов за период. Примерами динамических балан сов являются шахматный оборотный баланс, оборотная ведомость.

2. Статические балансы составляются из показателей, рассчитанных на определенную дату. Статические балансы классифицируются по определенным признакам: по времени составления, источникам составления, объему информации, по характеру деятельности, по объекту отражения, по способу очистки.

2.1. По времени составления:

Вступительные балансы составляют в момент регистрации органи зации. Со вступительного баланса начинается ведение бухгалтерского учета в организации, составляют их только один раз;

Текущие балансы бывают начальными, промежуточными и заклю чительными, составляются в течение каждого отчетного периода, за ключительный баланс предыдущего отчетного периода является началь ным для следующего;

Санируемые балансы составляют в исключительных случаях при угрозе банкротства предприятия, когда необходимо принять решение о ликвидации или продолжении деятельности, отличается от ткущих балансов оценкой активов и обязательств (возможна уценка статей баланса, не соответствующих реальности);

Ликвидационные балансы составляются в процессе ликвидации и бывают начальными, промежуточными и заключительными. При составлении ликвидационных балансов вступают в силу особые правила оценки имущества и обязательств, они показываются в балансе не в учетной стоимости, а по цене возможной реализации;

Прогнозирования являются стержнем любой торговой системы, поэтому профессионально сделанные могут сделать вас разительно денежным.

Разделительные балансы составляются в момент разделения орга низации на несколько самостоятельных юридических лиц;

Объединительные балансы составляют в момент слияния несколь ких юридических лиц в одно.

2.2. По источникам составления:

Инвентарные балансы составляются на основе данных инвентарей (описей) имущества, сре дств в р асчетах, обязательств;

Книжные балансы составляется только по данным бухгалтерского учета;

Генеральные балансы составляются на основе данных бухгалтерского учета, подтвержденных инвентаризацией.

2.3. По объему информации:

Единичные балансы характеризуют финансовое положение одной организации;

Сводные балансы составляют министерства, рассчитывая обоб щенные данные по подведомственным единичным предприятиям путем простого суммирования одноименных показателей и исключения остат ков по взаиморасчетам;

Консолидированные балансы составляет материнская компания группы (холдинга, концерна), в таких балансах производят корректиров ку показателей по инвестициям материнской компании в дочерние, остаткам по взаиморасчетам внутри группы и других.

2.4. По характеру деятельности:

Баланс по основной деятельности;

Балансы по не основным видам деятельности.

2.5. По объекту отражения:

самостоятельный баланс составляют юридические лица;

отдельный баланс составляют структурные подразделения (фи лиалы, представительства) юридического лица.

2.6. По способу очистки:

Баланс – брутто содержит регулирующие статьи;

Баланс – нетто не содержит регулирующие статьи.

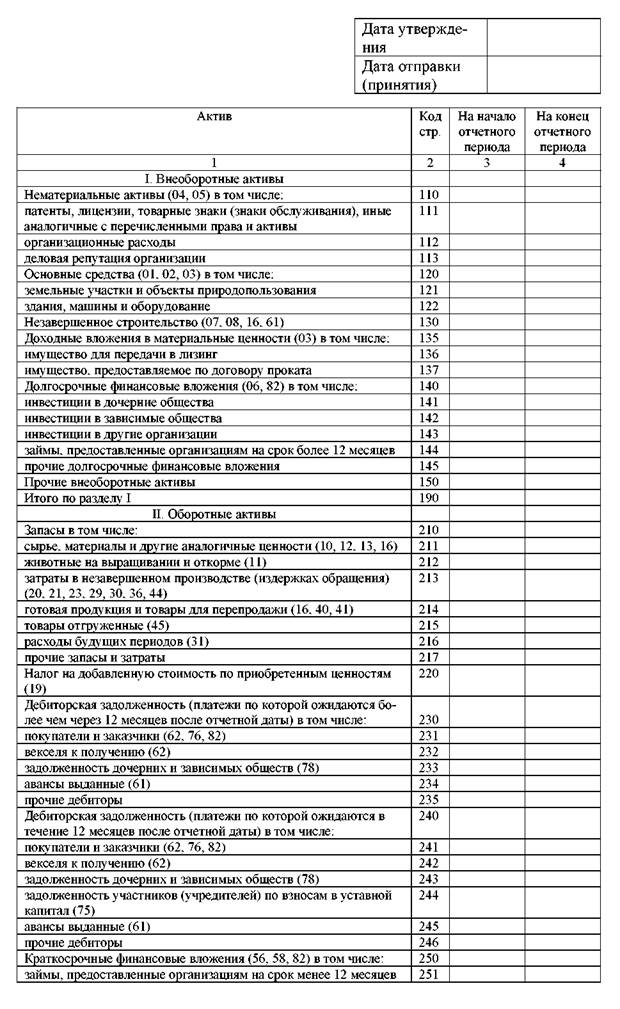

Юридические лица, занимающиеся предпринимательской деятельностью, независимо от формы собственности, в составе бухгалтерской отчетности представляют бухгалтерский баланс исходя их требований ПБУ 4/99 Бухгалтерская отчетность организации по форме, утвержденной приказом Министерства Финансов РФ от 13 января 2000 г. № 4н, которая приведена ниже.

Существует множество видов бухгалтерских балансов. В зависимости от цели их составления балансы классифицируют по следующим признакам:

1) времени составления;

2) источникам составления;

3) объему информации;

4) характеру деятельности;

5) формам собственности;

6) объектам отражения;

7) способам очистки.

По времени составления различают: вступительные, текущие, ликвидационные, разделительные и объединительные бухгалтерские балансы.

Вступительный баланс составляют на момент возникновения организации. В нем отражают капитал, с которого организация начинает свою деятельность.

Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальный баланс формируют на начало, а заключительный – на конец отчетного года. В свою очередь, заключительный баланс отчетного года является начальным балансом следующего года.

Промежуточные балансы составляют в течение года между началом и концом отчетного года. Они отличаются от заключительных, во-первых, тем, что к последним прилагается большее количество отчетных форм, раскрывающих те или иные статьи баланса; во-вторых, промежуточные балансы составляют, как правило, только на основании данных текущего бухгалтерского учета, тогда как перед составлением заключительного баланса должна быть проведена полная инвентаризация всех статей баланса (основных средств, материально-производственных запасов денежных средств и финансовых обязательств) с отражением ее результатов. Поэтому заключительные балансы являются более реальными.

Ликвидационный баланс формируют при ликвидации организации. Его составляют в течение всего периода ликвидации. В зависимости от времени составления различают три вида ликвидационного баланса: вступительный (на начало периода ликвидации), промежуточный (в течение указанного периода) и заключительный (на конец периода ликвидации).

Разделительные балансы составляют в момент деления крупной организации на несколько более мелких или в момент передачи одного либо нескольких структурных подразделений данной организации другой организации. В последнем случае баланс называют передаточным.

Объединительный баланс формируют при объединении (слиянии) нескольких организаций в одну или в случае присоединения одной или нескольких структурных единиц к данной организации.

По источникам составления балансы подразделяются на инвентарные, книжные и генеральные.

Инвентарные балансы составляют только на основании описи хозяйственных средств организации. Они представляют собой сокращенный и упрощенный вариант баланса. Такие балансы требуются при возникновении новой организации на базе ранее существовавшей имущественной основы или при изменении ее формы собственности (например, превращении ее из государственной организации в акционерное общество).

Книжный баланс составляют только на основании данных текущего бухгалтерского учета без предварительной проверки их путем инвентаризации.

Генеральный баланс

составляют на основании учетных записей и данных инвентаризации.

Согласно данным инвентаризации уточняются остатки средств и финансовых обязательств, и, тем самым, повышается реальность статей баланса.

По объему информации балансы подразделяют на индивидуальные и сводные (консолидированные).

Индивидуальный баланс отражает деятельность только одной юридически самостоятельной организации, его составляют на основании данных текущего бухгалтерского учета.

Сводный баланс составляют организации, имеющие дочерние и зависимые общества. Его получают путем суммирования данных по соответствующим статьям актива и пассива балансов основного и дочерних (зависимых) обществ. При составлении сводного бухгалтерского баланса учитывают доходы и расходы только от операций с третьими лицами. Показатели баланса, отражающие взаимные расчеты и обязательства основного и дочерних (зависимых) обществ, при этом исключают.

По характеру деятельности балансы делят на две группы: основной и неосновной деятельности. Основной называется деятельность, соответствующая профилю организации, ее уставу (для промышленных организаций основной является деятельность по производству и реализации промышленной продукции; для строительных – выполнение строительно-монтажных работ; для торговых – покупка и продажа товаров и т.п.). Все прочие виды деятельности являются неосновными (подсобные, жилищно-коммунальные и транспортные хозяйства и т.д.).

Подразделения организации, занимающиеся неосновной деятельностью, могут иметь отдельные балансы. Однако во многих случаях показатели работы этих подразделений отражаются в балансе основной деятельности. При этом средства подразделений, занимающихся неосновной деятельностью, отражаются на соответствующих статьях баланса вместе со средствами по основной деятельности.

По формам собственности различают балансы государственных, муниципальных, частных, (кооперативных), коллективных, смешанных, совместных предприятий и др.

По объекту отражения балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют организации, являющиеся юридическими лицами. Под отдельным балансом понимают систему показателей, формируемую подразделением организации и отражающую его имущественное и финансовое положение на отчетную дату для нужд управления организацией, в том числе и для составления бухгалтерской отчетности.

По способу очистки различают баланс-брутто и баланс-нетто.

Баланс-брутто – это баланс, валюта которого включает в себя регулирующие статьи. Регулирующими называют такие статьи, суммы по которым учитываются при определении фактической стоимости средств (вычитаются из суммы другой статьи или, наоборот, прибавляются). Например, для расчета остаточной стоимости основных средств из суммы статьи «Основные средства» вычитается сумма регулирующей статьи «Амортизация основных средств», а для определения фактической себестоимости материальных ресурсов к сумме по статье «Сырье, материалы и прочие аналогичные ценности» прибавляют отклонения в стоимости материалов.

Баланс-нетто – это баланс, валюта которого не включает регулирующие статьи. Исключение из баланса регулирующих статей называется его «очисткой». Баланс-нетто позволяет упростить систему балансовых показателей, получить реальную оценку хозяйственных средств организации.

В экономической теории и практике хозяйствования существует множество , в зависимости от цели их составления.

Рассмотрим классификацию балансов. Бухгалтерские балансы классифицируются по следующим признакам:

- по времени составления;

- по источникам составления;

- по объему информации;

- по характеру деятельности;

- по объему отражения;

- по способу очистки.

- По времени составления

бухгалтерские балансы могут быть:

- вступительные. Вступительный баланс составляют на момент возникновения предприятия. Он определяет сумму ценностей, с которыми предприятие начинает свою деятельность;

- текущие. Текущий баланс составляют периодически в течение всего времени существования предприятия. Они подразделяются, в свою очередь, на начальные, промежуточные и заключительные (исходные). Начальный баланс формируют на начало, а заключительный - на конец отчетного года. Отсюда заключительный баланс отчетного года является начальным балансом следующего года. Промежуточный баланс составляется за периоды между началом и концом года. Отличаются они от заключительных, во-первых, тем, что к заключительным прилагается большее количество отчетных форм, раскрывающих те или иные статьи баланса; во-вторых, промежуточный баланс составляется, как правило, только на основе данных текущего бухгалтерского учета, в то время как перед составлением заключительного баланса обязательно должна быть проведена инвентаризация всех статей баланса;

- ликвидационные . Ликвидационный баланс формируют при ликвидации предприятия;

- разделительные . Разделительные балансы составляют в момент разделения крупного предприятия на несколько более мелких структурных единиц, или при передаче структурного подразделения другому предприятию, в этом случае баланс называют еще передаточным;

- объединительные. Объединительный баланс составляют при объединении нескольких предприятий в одно.

- По источникам составления балансы подразделяются: а) на инвентарные; б) книжные; в) генеральные. Инвентарные балансы составляют только на основе описи средств. Такие балансы требуются при возникновении предприятия на существовавшей ранее имущественной основе или при изменении предприятием своей формы. Книжный баланс составляют только на основе данных текущего без предварительной проверки их путем инвентаризации. Генеральный баланс составляют на основе учетных записей и данных инвентаризации.

- По объему информации балансы подразделяются и) на единичные б) сводные. Единичный баланс отражает деятельность только одного предприятия и составляется на основе данных текущего бухгалтерского учета. Сводные балансы получаются путем механического сложения сумм, числящихся на статьях нескольких единичных балансов.

- По характеру деятельности балансы могут быть основной и неосновной деятельности. Баланс основой деятельности - это баланс, составленный соответственно профилю предприятия, его уставу. Неосновная деятельность - это наличие в составе предприятия жилищно-коммунального хозяйства, подсобного сельского хозяйства, транспортного хозяйства. Баланс, составленный по этим подразделениям, представляет собой баланс неосновной деятельности. Если по этим подразделениям не составляется баланс, их деятельность отражается в балансе основной деятельности путем суммирования соответствующих статей.

- По объему отражения балансы делятся: а) на самостоятельные; б) отдельные. Самостоятельный баланс имеют предприятия, являющиеся юридическими лицами. Отдельный баланс составляют структурные подразделения предприятия (цехи, филиалы и т. д.).

- По способу очистки могут быть балансы-брутто и балансы-нетто. Баланс-брутто - это баланс, включающий в себя регулирующие статьи. Баланс-нетто - это баланс, из которого исключены регулирующие статьи. Исключение из баланса регулирующих статей называется очисткой. баланса. Баланс-нетто обычно составляют при анализе предприятия для упрощения расчетов.

|

|

Инвентарные балансы составляют только на основании инвентаря (описи) средств; они представляют собой сокращённый и упрощённый его вариант. Они требуются или при возникновении нового организации на существовавшей ранее имущественной основе, или при изменении хозяйством своей формы (например, превращение его из государственного в акционерное).

Книжный баланс составляют на основании только книжных записей (данных текущего бухгалтерского учёта) без предварительной проверки их путём инвентаризации.

Генеральный баланс составляют на основании учётных записей и данных инвентаризации. Согласно последней уточняются остатки средств, и тем самым повышается реальность баланса.

4. По объёму информации балансы подразделяются:

на единичные;

Единичный баланс отражает деятельность только одной организации. Его отличительной особенностью является то, что он составляется на основании данных текущего учёта.

Сводные балансы получаются путём механического сложения сумм,числящихся на статьях нескольких единичных балансов, и подсчёта общих итогов актива и пассива. В таком балансе отдельные графы характеризуют состояние средств тех или иных организаций, а графа «Всего» отображает общее состояние средств всех организаций в целом.

Различают два вида сводных балансов в зависимости от объекта и способа их составления:

Во-первых, сводные балансы разрабатывают министерства и ведомства, рассчитывая агрегированные данные в целом по отрасли или по подведомственным единичной организации путём простого суммирования одноименных показателей и исключения остатков по взаимным расчётам между организациями внутри отрасли.

Во-вторых, сводные (или консолидированные) балансы составляет группа (холдинг, концерн), представленная материнской и её дочерними компаниями. Сводный баланс формирует информацию о группе как о едином предприятии и показывает, каким был бы собственный баланс материнской компании, если бы она закрыла все дочерние и сама осуществляла непосредственное управление их деятельностью.

Сводно-консолидируемый - составляется путём объединения балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании (владеющие контрольными пакетами акций других компаний), головные организации во взаимоотношениях со своими дочерними и зависимыми обществами.

5. По характеру деятельности могут быть:

балансы основной деятельности;

балансы неосновной деятельности.

Основной называется деятельность, соответствующая профилю организации, его уставу (для промышленных организаций основной является деятельность по производству и реализации промышленной продукции; для строительных организаций − выполнение строительно-монтажных работ; для торговых организаций − покупка и продажа товаров и т.д.). Все прочие виды деятельности организаций неосновные (подсобные сельские, жилищно-коммунальные и транспортные хозяйства и т.д.).

Подразделения организации, занимающиеся неосновной деятельностью, могут иметь отдельные балансы. Однако во многих случаях показатели работы этих подразделений отражаются на балансе основной деятельности. При этом имущество подразделений, занимающихся неосновной деятельностью, отражаются на соответствующих статьях, баланса вместе с имуществом по основной деятельности.

6. По формам собственности выделяются:

балансы государственных (унитарных) предприятий;

балансы муниципальных образований;

балансы предприятий частной собственности;

балансы смешанных форм собственности (акционерные, хозяйственного товарищества и пр.);

балансы совместных организаций;

балансы предприятий коллективной формы собственности;

балансы общественных организаций.

Основным источником образования собственных средств государственных организаций является уставный фонд, кооперативных − основной, паевой и другие фонды и т.д.