Отчетный период по 6 ндфл

В прошлом году законодатели ввели новую форму налоговой отчетности, которая должна представляться всеми работодателями с существующими трудовыми контрактами с физлицами. Этот отчет является дополняющей формой, которую нужно заполнить дополнительно к существующему отчету 2-НДФЛ. Законом регулируется порядок составления 6-НДФЛ инструкция по заполнению.

Налоговое законодательство в части 6-НДФЛ инструкция по заполнению устанавливает, что его необходимо формировать налоговым агентам в отношении сумм начисленных доходов физлицам.

К данной категории относятся компании, предприниматели, которые привлекают наемный труд по трудовым и гражданским контрактам. Также должны передавать 6-НДФЛ лица, которые выступают источником дохода в отношении операций с ценными бумагами, другими инструментами финрынка и т. д.

Обязанность по сдаче 6-НДФЛ инструкция по заполнению распространяется как на хозяйствующих субъектов внутри страны, так и на иностранные компании, представительства, обособленные подразделения, у которых деятельность ведется на территории нашего государства.

Сдавать отчет также надо нотариусам, юристам, врачам, ведущих частную практику с привлечением физлиц, для которых они выступают источником дохода.

Внимание! Обязанность по сдаче 6 НДФЛ распространяется также на физлиц, имеющих договоры с другими физлицами, в результате которых у последних появляется доход.

Сдавать ли нулевой 6-НДФЛ

Передавать в ИФНС пустой отчет согласно 6-НДФЛ инструкция по заполнению нет необходимости:

- Когда в рассматриваемом отчетном периоде, даже при наличии работников, им не осуществлялось начисление и выплата дохода.

- В случае если у ИП или организации нет наемных сотрудников.

- За отчетный период хозяйствующий субъект не осуществлял деятельность.

Этот момент упоминается в нескольких поясняющихся письмах, подготовленных налоговыми органами. Однако, в подобных ситуациях желательно в ИФНС все же направлять пояснительные письма, в которых обосновывается причина несдачи отчета.

Для компаний, у которых руководитель является единственным работником, необходимо подавать отчетность по установленной форме. Если проигнорировать данный момент, то к организации могут быть применены меры административной ответственности.

Освобождается фирма от представления 6НДФЛ только если директору никакие выплаты не начислялись и не производились.

6-НДФЛ инструкция по заполнению устанавливает, что нулевая отчетность по данной форме существует. В нее нужно включить:

- Титульный лист.

- Раздел 1, где все показатели равняются 0.

- Раздел 2 - его можно вообще не оформлять, либо прочеркивать все предусмотренные графы.

6-НДФЛ сроки сдачи в 2017- 2018 году

Нормы налогового права определяют, что данный отчет оформляется поквартально, поэтому его отчетными периодами являются: первый квартал, первое полугодие, за девять месяцев, год.

По отчету 6-НДФЛ сроки сдачи в 2017 году остались такими же, как и были в предшествующем периоде. Эту форму надо направить в налоговую не позже окончательного дня месяца, идущего за отчетным, а по итогу за год - до первого апреля года, идущего за отчетным. Если сроки сдачи попадают на выходной или праздничные дни, то окончательной датой является дата следующего за ним рабочего дня.

6-НДФЛ в 2017 году сроки сдачи, таблица:

Даты подачи 6 НДФЛ в 2018 году будут следующими, таблица:

Куда предоставляется отчетность

6-НДФЛ инструкция по заполнению следует субъектам представлять:

- Юрлица - направляют отчеты по формату 6 НДФЛ по месту своего нахождения.

- Филиалы и представительства по месту своего нахождения. Исключение составляют крупные налогоплательщики, которые имеют право выбирать отправлять отчет по месту расположения головного предприятия, или же отдельного подразделения.

- Предприниматели - сдают отчеты по месту постановки на учет, то есть по своей прописке.

- Нотариусы, юристы, граждане - по месту своего жительства.

Способы сдачи отчетности

Нормы закона устанавливают следующие способы сдачи отчетности:

- Представление отчета 6-НДФЛ на бумаге - инспектору в руки передается две копии отчета, после чего он его проверяет и на одном из них ставит отметку о приеме и передает его представителю налогового агента. Этот способ доступен только в том случае для субъекта бизнеса, если численность работников у него не больше 25 человек.

- Сдача бланка 6-НДФЛ осуществляется через электронный канал связи. Для этого необходимо наличие , договора со спецоператором связи, специализированной программы.

Правила заполнения отчетности

При заполнении отчета нужно соблюдать некоторые правила:

- Суммы налога всегда указываются только целыми числами, без копеек. Если налог имеет дробную часть больше 50 копеек, то происходит увеличение на 1 рубль, если меньше - отбрасывается.

- Доходы и расходы, которые были получены в валюте, указываются на основании определенного Центробанком курса на даты получения и расходования;

- Если допущена ошибка, то применять средство типа «Штрих» либо аналогичные для ее исправления нельзя. Нужно этот лист заполнить еще раз;

- Распечатка отчета производится только на одной стороне листа. Двухсторонняя распечатка не допускается;

- Если отчет скрепляется степлером, то это нужно сделать аккуратно в самом углу документа, без порчи листов.

- Если в графу записывается цифровое значение, то вносить цифры нужно начиная с самой левой клетки. Все оставшиеся пустыми нужно в конце прочеркнуть;

- Если заполнение отчета производится от руки на чистом бланке, то делать это необходимо ручкой с черными, фиолетовыми либо синими чернилами.

Бланк и образец заполнения формы

Скачать бесплатно в формате Excel.

Скачать в формате Excel.

6-НДФЛ инструкция по заполнению

Рассмотрим 6-НДФЛ пример заполнения, чтобы знать, как правильно оформить декларацию.

Образец заполнения титульного листа

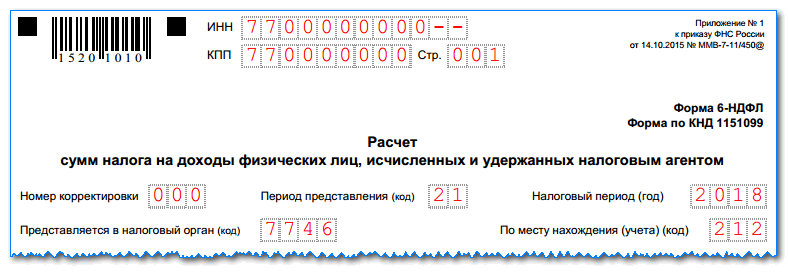

Сначала на лист необходимо занести коды ИНН и КПП. Если отчет подает предприниматель, то у него код КПП отсутствует - в этом случае поле нужно полностью прочеркнуть. Затем записывается номер листа в общей пачке отчета. Обычно это 001.

В поле «Период представления» заносится шифр, соответствующий периоду, за который подается отчет. Это могут быть:

- 21 - сдается за первый квартал;

- 31 - сдается за полугодие;

- 33 - сдается за девять месяцев;

- 34 - сдается годовой отчет.

В следующее поле записывается номер года, за который составляется документ.

Следующим этапом записывается код ФНС, а также место нахождения налогоплательщика. Здесь могут быть значения:

- 120 - сдается по месту проживания предпринимателя;

- 212 - сдается по нахождению компании.

В большое поле записывается без сокращения полное название компании либо Ф.И.О. предпринимателя. Если вносятся данные ИП, то каждая часть записывается с новой строки. Все клетки, которые оказались незаполненными, необходимо прочеркнуть.

Следующим этапом указывается и номер телефона.

Рядом находятся графы, в которые нужно внести общее число листов в отчете, а также сколько документов идут как приложения.

В нижней части титульного листа информация записывается слева:

- Если отчет подается лично налогоплательщиком, ставим «1». Далее указываем ФИО директора.

- Если подается представителем - то ставим «1», а в пустое поле записываются сведения о выданной доверенности. Копия же доверенности прикладывается к отчетности.

Внимание! Если форма заполняется предпринимателем, то в поле ФИО ставим прочерки, так как эти данные уже указаны выше.

Образец заполнения Раздел №1

Важно! В этот раздел заносятся сведения нарастающим итогом с начала текущего года и по конец отчетного периода.

На странице указываются суммы начисленного с начала года дохода по всем сотрудникам, а также определенный и удержанный налог. Если у какого-то работника в течение года производилось удержание налога по нескольким ставкам сразу, то для каждой из них нужно оформить отдельный лист с разделом 1.

Внимание! В той ситуации, когда составляется несколько листов с разделом 1, то итоговые показатели по строкам 060-090 проставляются только на первом, а на всех остальных их необходимо оставить пустыми.

6-НДФЛ инструкция по заполнению раздела 1:

- 010 - ставка, по которой удерживался налог;

- 020 - общая сумма дохода, который облагается указанной ставкой, с начала года;

- 025 - сумма дохода по дивидендам с начала указанного года;

- 030 - сумма предоставленных работникам налоговых вычетов с начала года;

- 040 - сумма налога, которая рассчитана по указанной ставке с начала года;

- 045 - сумма налога, рассчитанных с дивидендов, с начала года;

- 050 - размер перечисленного авансового фиксированного платежа по налогу;

- 060 - общее число работников, у которых за текущий период есть доход, облагаемый указанной ставкой;

- 070 - общая сумма налога с начала года;

- 080 - размер доходов, по которым не удалось удержать налог;

- 090 - размер налогов, возвращенных назад.

Образец заполнения Раздел №2

В этот раздел вносятся суммы, относящиеся только к текущему периоду. Здесь необходимо указать даты:

- Когда работник получил доход;

- Когда с него удержали налог;

- Когда он был перечислен.

Также на каждую группу дат записываются сумма дохода и размер налога.

Формацию в строки необходимо вносить следующим образом:

- 100 - записывается дата, когда был получен доход из строки 130;

- 110 - дата, когда с этого дохода был удержан налог;

- 120 - дата, когда было произведено перечисление налога;

- 130 - сумма дохода за эту дату;

- 140 - размер налога, который был удержан с суммы в дату, записанную в строке 110.

Важно! Если в один и тот же день работниками было получено несколько видов доходов, у которых различаются дни удержания либо отправления налога, то каждый такой доход необходимо показывать отдельной строкой. Иначе можно произвести объединение.

Одним из нюансов заполнения отчета является соблюдение фактических сроков получения дохода и удержания. Так, если доход был получен в последнем месяце одного отчетного периода, а налог перечислен в первый месяц следующего, то в первой декларации он показывается только в Разделе 1, а во второй - только в Разделе 2.

Часто задаваемые вопросы при заполнении формы

Порядок отражения компенсации при увольнении

Порядок отражения в отчете компенсации при увольнении сход с отражением расчета по зарплате, однако эти выплаты должны показываться разными строками.

Порядок заполнения раздела 2 такой:

- В строку 100 и 110 заносится дата выдачи компенсации;

- В строку 120 - последующий день работы;

- В строках 130 и 140 - размеры компенсации и удержанного налога.

Как отразить премии

При отражении премии необходимо ориентироваться на приказ, которым она была установлена. Завершающий день месяца, когда было издано такое распоряжение, является днем когда получен доход.

Раздел 2 оформляется следующим образом:

- В строку 100 записывается завершающий день месяца, когда был составлен приказ;

- Строка 110 - дата выдачи премии сотруднику;

- Строка 120 - дата отправки налога (обычно последующий день после выплаты).

- Строки 130 и 140 - сумма премии и удержанного с нее налога.

Порядок отражения больничных

В документе отражаются только те больничные, на которые нужно начислять НДФЛ. В противном случае, не сойдутся контрольные соотношения в Разделе 1. Пособие по беременности и родам в отчет не включается!

- В строки 100 и 110 записывается дата отправки больничных;

- В строке 120 - завершающий день месяца, когда выполнялась выплата. Если последний день попал на выходной, то заносится ближайший далее рабочий день.

- В строке 130 - сумма больничных вместе с налогом;

- В строке 140 - сумма налога.

Как в 6-НДФЛ отразить отпускные

Отпускные выплаты в отчет необходимо включать в том месяце, когда они были выданы работнику. Если отпускные были начислены, но не выданы - то в документ они не вносятся.

В разделе 1 в строку 020 заносятся все суммы отпускных, которые были выданы в этом месяце вместе с НДФЛ. В строках 040 и 070 - сумму налога.

Раздел 2 нужно оформлять следующим образом:

- В строках 100 и 110 записывается дата отправки отпускных;

- В строке 120 - завершающий день месяца, когда производилась выплата. Если последний день попал на выходной, то проставляется следующий рабочий день.

- В строке 130 - сумма отпускных вместе с налогом;

- В строке 140 - сумма налога.

Все отпускные, выплаченные в один день, можно объединить в одну запись.

Важно! Если отпускные выплачиваются в последний месяц квартала, и завершающий день месяца (день отправки налога) выпадает на выходной, то такие выплаты нужно включать в документ уже в следующем квартале.

Как учесть зарплату выданную в следующем месяце

Организация обязана выплатить зарплату двумя частями - аванс и оставшаяся часть. Аванс выдается в тот же месяце, за которой начисляется. Поскольку НК не признает его доходом (если только он не выплачен в завершающий день месяца), то и показывать его в отчете не нужно.

Сумма заработка вносится по дате его выдачи. Отражать это необходимо следующим образом:

- В строку 100 заносится завершающий день месяца, за который рассчитана зарплата;

- В строке 110 - дата выдачи зарплаты и снятия налога;

- В строке 120 - последующий рабочий день, когда происходит перечисление налога.

- В строке 130 - полный размер зарплаты с учетом аванса;

- В строке 140 - сумма налога.

Как учесть зарплату выданную в тот же месяц

Поскольку ТК определяет, что организация не имеет права задерживать выдачу зарплаты, а выплата заранее никак не нарушает установленные права сотрудников, допускается выдать всю зарплату в месяце начисления. Особенно это актуально для конца года, когда некоторые компании стараются рассчитаться с работниками до новогодних каникул.

Отражается такая выдача таким образом:

- В строке 100 записывается завершающий день месяца;

- В строке 110 - день выплаты зарплаты;

- В строке 120 - последующий рабочий день (уплата НДФЛ);

- В строки 130 и 140 - размеры зарплаты и налога.

Штраф за не предоставления отчетности по 6-НДФЛ

Как и для других отчетов, предусмотренных законодательством, для этого также предусмотрена ответственность при срыве сроков подачи, или если был нарушен порядок заполнение 6-НДФЛ.

Если бланк так и не был подан в налоговую службу, то взимается штраф в сумме 1000 руб. по каждому месяцу просроченного срока. При этом он назначается даже за неполный месяц.

Еще один вид ответственности - несоблюдение формы, в которой нужно сдавать отчет. Если налогоплательщик отправил в инспекцию 6-НДФЛ в недействующем формате, то ему грозит штраф в 200 руб. по каждому сданному неверно таким образом отчету.

НК включает в себя наказание за сдачу отчета, в котором умышленно или случайно были указаны неверные или искаженные сведения. Размер наказания за такой проступок составляет 500 руб. по каждому документу, в котором была допущена ошибка.

Чтобы избежать подобного рода нарушений, желательно при оформлении отчета применять 6-НДФЛ инструкция по заполнению, а непосредственно документ подготавливать с использованием специальных компьютерных программ, которые позволяют избежать большинства ошибок.

Если в отчете была допущена ошибка, но организация ее обнаруживает сама, до момента проверки инспектором, и сдает корректирующий отчет, то она освобождается от такого рода наказания.

Важно! Если с определенной даты подачи декларации прошло 10 дней, а она так и не была сдана, инспекция наделена правом в этом случае приостанавливать операции по расчетному счету.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В 2016 году все налоговые агенты начали сдавать новую форму отчетности по подоходному налогу - Расчет 6-НДФЛ . Порядок его заполнения ФНС РФ утвердила приказом от 14.10.2015 № ММВ-7-11/450, но по заполнению некоторых строк Расчета до сих пор возникают вопросы. В течение года ФНС в своих письмах не раз давала пояснения по форме 6-НДФЛ в части отражения тех или иных данных, в том числе и по строке 080 Раздела 1.

В этой статье мы рассмотрим, какие сложности могут возникнуть у налоговых агентов при заполнении строки 080 Расчета 6-НДФЛ и как эту строку отразить правильно.

Как заполнить строку 080 в 6-НДФЛ

Строка 080 называется «Сумма налога, неудержанная налоговым агентом». Порядок заполнения Расчета, говорит нам, что в ней следует отражать общую сумму не удержанного агентом НДФЛ нарастающим итогом с начала года. Но при этом не поясняется, какой именно неудержанный налог имеется в виду, и многие бухгалтеры указывают в этой строке весь налог, который не успели удержать с доходов, выплаченных физлицам в отчетном квартале, что является ошибкой.

Обратите внимание, что в форме 6-НДФЛ строка 080 не предназначена для отражения налога, переходящего из одного отчетного квартала в другой. Такое разъяснение дает ФНС РФ в своем письме от 16.05.2016 № БС-4-11/8609. Например: зарплата начислена в сентябре, а налог с нее удержан только в октябре. В Расчете 6-НДФЛ ее нужно отразить в строке 020 , а исчисленный с нее НДФЛ в строке 040, но поскольку фактически налог удержан уже в следующем квартале, в строку 070 его сумма не попадает. Между строками 040 и 070 возникает разница, что в данном случае правильно, но по строке 080 ее отражать не надо.

Для чего же тогда нужна строка 080 в 6-НДФЛ? Только для отражения НДФЛ, который не удалось удержать с доходов физлица, выплаченных ему в натуральной форме или в виде материальной выгоды, если доходы в денежной форме, из которых можно было бы удержать этот налог, ему не выплачивались (письмо ФНС РФ от 19.07.2016 № БС-4-11/12975).

По доходам в натуральной форме налоговой базой является стоимость в рыночных ценах товаров, услуг, работ, полученных физлицом от налогового агента, например: оплата труда работника производимой продукцией, оплата за него отдыха, обучения, коммунальных услуг, подарки ему и т.п. А доход в виде материальной выгоды физлицо может получить от экономии на процентах за пользование заемными средствами фирмы или ИП, от приобретения товаров, работ, услуг у взаимозависимых организаций и предпринимателей, а также от покупки ценных бумаг по более низким ценам, чем рыночные (ст. ст. 211, 212 НК РФ).

Сразу с таких доходов удержать НДФЛ нельзя, поэтому налоговый агент должен сделать это при выплате физлицу любого иного дохода деньгами. При этом удержать можно не более 50% от суммы денежного дохода. Но НДФЛ все равно может остаться неудержанным в случаях, когда:

- сумма денежного дохода незначительна и ее недостаточно для удержания НДФЛ с матвыгоды или с натурального дохода,

- у физлица больше никакого дохода от налогового агента не было.

Именно для таких ситуаций и предусмотрена в форме 6-НДФЛ строка 080.

Пример 1

ООО «Альфа» 30 сентября 2016 года сделало подарок стоимостью 10 000 рублей увольняющемуся сотруднику. НДФЛ со стоимости подарка удержан не был. Денежные доходы сотруднику компанией больше не выплачивались. Как заполнить Расчет за 9 месяцев ?

Подарки стоимостью до 4000 рублей налогом не облагаются (п. 28 ст. 217 НК РФ), поэтому НДФЛ нужно удержать с суммы, превышающей этот предел, то есть с 6000 рублей:

(10 000 руб. – 4000 руб.) х 13% = 780 руб.

Заполняем Раздел 1:

Стр. 020 – 10 000 рублей, – стоимость подарка сотруднику,

Стр. 030 – 4000 рублей, – налоговый вычет – необлагаемая НДФЛ стоимость подарка,

Стр. 040 – 780 рублей, – исчисленный налог с облагаемой стоимости подарка (6000 руб.),

Стр. 080 – 780 рублей, – неудержанный НДФЛ с уволившегося сотрудника.

В Разделе 2 заполнены будут только две строки:

Стр. 100 – 30.09.2016, – дата получения натурального дохода сотрудником,

Стр. 130 – 10 000 рублей, – сумма дохода в натуральной форме.

Остальные строки Раздела 2 в нашем случае будут нулевыми.

Пример 2

20 сентября ООО «Гамма» оплатило турпутевку своему сотруднику стоимостью 30 000 рублей. НДФЛ с этого дохода в сумме 3900 рублей планировалось удержать с ближайшей зарплаты сотрудника, но 3 октября он уволился и получил расчет в сумме 3000 рублей. Какая сумма будет отражена в стр. 080 6-НДФЛ в этом случае?

Удержание «натурального» налога из денежного дохода не должно превышать 50% от этого дохода (3000 руб. х 50% = 1500 руб.). Из 3000 рублей будет удержан НДФЛ 13% – 390 рублей. Из оставшихся 2610 рублей дохода можно удержать для покрытия неудержанного налога со стоимости путевки только 1110 рублей (1500 руб. – 390 руб. = 1110 руб.). Неудержанным останется НДФЛ в сумме 2790 рублей (3900 руб. – 1110 руб.=2790 руб.).

В 9-месячном Расчете 6-НДФЛ Раздел 1 строка 080 останется незаполненной, поскольку сотрудник еще работал и возможность удержать налог у работодателя была. Стоимость путевки будет включена в совокупный доход по строке 020, а исчисленный налог отразим по строке 040.

В годовой Расчет 6-НДФЛ включим следующие показатели и обязательно заполним строку 080:

Стр. 020 – 33000 рублей, стоимость путевки и расчет сотруднику,

Стр. 040 – 4290 рублей, исчислен налог со стоимости путевки и расчета при увольнении,

Стр. 070 – 1500 рублей, удержан налог с расчета и часть налога со стоимости путевки,

Стр. 080 – 2790 рублей, отражен неудержанный НДФЛ с путевки.

О налоге, который не удалось удержать с налогоплательщика до окончания налогового периода, нужно сообщить самому физлицу и в инспекцию ФНС в срок до 1 марта следующего за отчетным года. Сообщение делается по форме Справки 2-НДФЛ, в которой указывается признак «2» . Нарушение срока грозит налоговому агенту штрафом в 200 рублей за каждую не предоставленную вовремя справку (ст. 126 НК РФ).

При заполнении строки 080 в 6-НДФЛ за 2016 год помните, что нужно соблюдать контрольные соотношения между отчетами . Весь неудержанный подоходный налог с физлиц по строке 080 годового Расчета 6-НДФЛ должен быть равен сумме строк «Сумма налога, не удержанная налоговым агентом» по всем справкам 2-НДФЛ 2016 года с признаком «2», представленным в ИФНС (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852).

Согласно Налоговому Кодексу все работодатели обязаны сдавать отчетность по форме 6-НДФЛ. Заключив любые трудовые соглашения, налогоплательщик становится работодателем и несет ответственность перед налоговиками за сотрудника. Эта ответственность отражается в заполнении и сдаче различных отчетных документов, уплате страховых взносов, начислении и удержании подоходного налога с работника.

У тех бухгалтеров, которые занимаются сдачей отчетных документов, трудностей при заполнении 6-НДФЛ не возникнет, хотя нюансы есть в каждой форме.

Как правильно заполнить отчетность, можно прочесть в НК. Налоговики постарались максимально подробно расписать порядок заполнения 6-НДФЛ:

- Если документ сдаётся на бумаге, то его заполнение производится чернилами черного, синего или фиолетового цвета. В строки данные вносятся слева направо с самой крайней клеточки. Если в строку данные не вносятся, то ставится прочерк. В строке же, в которой должны стоять цифровые значения, прочерк не ставится, а проставляется цифра 0.

- Все суммы, указанные в форме, заполняются в рублях и копейках. Указывая размер налога, его необходимо округлить до рублей, не вписывая копейки.

- Какие-либо исправления запрещены. Если допущена ошибка, документ стоит переделать. Заполняя форму 6-НДФЛ, нужно каждый код ОКТМО вносить отдельно. Все листы формы нумеруются.

Форма 6-НДФЛ состоит из разделов, которые обязательны к заполнению. Это титульный лист, и .

Бланки и образцы заполнения

Пустой бланк 6-НДФЛ можно скачать по .

Скачать несколько образцов формы 6-НДФЛ можно по ссылкам:

Титульный лист формы

Заполнение титульного листа стандартно и требует внесения реквизитов организации или коммерсанта, сокращения наименования, подписи, даты.

Сторону, где указано, что документ заполняется налоговыми органами, трогать не нужно. В этом разделе заполнение будет производить сам инспектор, который примет документ.

Обязательно указывается номер :

- Первичный документ — 000.

- Корректирующий — 001, 002 и т.д.

Сколько раз документ будет корректироваться, столько раз будет и нумероваться.

Указывая отчетный период, можно воспользоваться следующие шпаргалкой:

- Для указания ставится .

- Указывая в документе - 31.

- отражается цифрой 33.

- - 34.

Обязательно нужно будет указать налоговый орган (код), в этом случае также можно воспользоваться шпаргалкой:

- Код по месту регистрации (жительства) коммерсанта - 120.

- Указывается код по месту регистрации организации или предпринимателя - 320.

- Регистрация Российского Юр. Лица - 212.

- Крупный налогоплательщик должен указать 212.

- Филиал компании - 220.

Заполнив все значения и подписав документ, можно начинать заполнение формы 6-НДФЛ, а точнее остальных разделов документа.

Их нужно заполнять предельно внимательно, чтобы не совершить ошибок при внесении данных.

Заполнение первого раздела 6-НДФЛ

Заполняя разделы один и два, нужно иметь определенные знания и обладать сведениями по начислению и уплате подоходного налога работниками. Как правило, вносят все эти данные бухгалтеры, ответственные за заполнение документа.

Первый раздел требует заполнения следующих данных:

- Ставка подоходного налога (13% или 30%).

- Сумма начисленного дохода, который действует в рамках трудового договора.

- , если были начислены, указываются в отдельной строке.

- Указывается сумма исчисленного налога (это подоходный налог, если он 13%, значит, высчитывают его).

- Если имеются иностранцы в компании, также указывается аванс, который уплачивает компания за иностранца-работника.

- Общее количество работников в компании.

- Есть в отчете еще строка, в которой нужно будет указать сумму налога, которую не удержали с работника.

Заполняя все строки отчётного документа 6-НДФЛ, важно внимательно и правильно вносить значения, чтобы не было ошибок. Иначе придется подавать корректирующую отчетность, и еще неизвестно, как налоговики примут отчет с ошибками.

Они могут принять это за преднамеренное утаивание сведений и наложить на компанию . Минимальная сумма штрафа составляет 1000 рублей.

Порядок заполнения раздела 2

По информации Минтруда, максимальная величина больничных, пособий по беременности и родам, а также пособий по уходу за ребенком в следующем году будет выше, чем в текущем.

Как налоговики будут доказывать злоупотребления налогоплательщиков

С 19.08.2017 действует новая статья НК, которой установлены признаки злоупотребления налогоплательщиками своими правами. При наличии этих признаков уменьшение налоговой базы и/или суммы налога к уплате могут быть признаны неправомерными. ФНС опубликовала рекомендации по практическому применению этой нормы.

Не каждый НДС-вычет можно отложить на три года

Не каждый НДС-вычет можно отложить на три года

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Сообщать в ИФНС о своей недвижимости и транспорте нужно будет по новой форме

Сообщать в ИФНС о своей недвижимости и транспорте нужно будет по новой форме

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Налог на прибыль: как подтвердить расходы на электронный авиабилет

Налог на прибыль: как подтвердить расходы на электронный авиабилет

Если авиабилет для командированного сотрудника был приобретен в электронной форме, для подтверждения в «прибыльных» целях «дорожных» расходов, среди прочего, требуется посадочный талон с отметкой о досмотре. А что делать, если в заграничном аэропорту такие отметки ставить не принято?

Заполнение 6-НДФЛ: налоговики рассказали, как делать не нужно

Заполнение 6-НДФЛ: налоговики рассказали, как делать не нужно

ФНС подготовила перечень самых распространенных ошибок при заполнении формы 6-НДФЛ. Список получился внушительный - 26 пунктов.

Главная → Бухгалтерские конференции → → Строка 080 6-НДФЛ: что туда входит

ИНТЕРНЕТ-КОНФЕРЕНЦИЯ

06.02.2017 - 14.02.2017

Обсуждаем заполнение 6-НДФЛ и 2-НДФЛ

Строка 080 6-НДФЛ: что туда входит

— В программе 1С Бухгалтерия 6НДФЛ раздел 1 стр.080 заполняется весь начисленный за год НДФЛ, хотя ЗП за декабрь 2016 года выплачена в январе 2017

«Главная книга»:

— В расчете 6-НДФЛ в разделе 1 по строке 080 сумма неудержанного налога отражается только в том случае, если до конца года вы не сможете удержать налог у физлиц (Письма ФНС от 16.11.2016 № БС-4-11/21695@, от 19.07.2016 № БС-4-11/12975@). Обычно это происходит, когда вы выплачиваете неденежные доходы физлицам, которые не являются вашими работниками, например, выдаете подарки, призы. На этих же физлиц вы по окончании 2016 г. представите в ИФНС справки 2-НДФЛ с признаком «2».

ФНС разъяснила: в строке 080 не нужно отражать НДФЛ с переходящей зарплаты - мартовской, выплаченной в апреле, июньской, выплаченной в июле, сентябрьской, выплаченной в октябре, и декабрьской, выплаченной в январе (Письма ФНС от 15.12.2016 № БС-4-11/24063@, от 29.11.2016 № БС-4-11/22677@, от 24.05.2016 № БС-4-11/9194, от 16.05.2016 № БС-3-11/2169@). Ведь при своевременной выплате зарплаты вы его в течение года удержите.

Поэтому если вы сдавали в инспекцию расчеты 6-НДФЛ, в которых показывали переходящий налог в строке 080, то теперь вам нужно сдать уточненные расчеты за все периоды, в которых вы так делали. Ведь неверное заполнение строки 080 влияет на сумму НДФЛ, которую нужно перечислить в бюджет. Причем откорректировать данные только в годовом расчете не получится, поскольку раздел 1 заполняется нарастающим итогом. В уточненных расчетах суммы переходящего НДФЛ из строк 080 надо исключить (Письмо ФНС от 15.12.2016 № БС-4-11/24062@).

Строка 080 в отчете 6-НДФЛ стоит особняком. Согласно утвержденному приказом ФНС России от 14.10.2015 г.№ ММВ-7-11/450@ формату, по строке 080 указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода. Рассмотрим заполнение строки 080 в 6-НДФЛ, что туда входит и как ее рассчитать.

Что указывается в строке 080 формы 6-НДФЛ

С заполнением этой строки у многих старательных и аккуратных бухгалтеров возникают проблемы следующего свойства. Часто в эту строку записывают сумму НДФЛ, которую не успели выплатить в отчетном периоде, а выплатили в следующем. Это неправильно.

Нужно помнить, что 080 строка заполняется только тогда, когда по итогам периода бухгалтер понимает, что сумма по НДФЛ вообще никогда не будет удержана.

Ситуации, когда строка 080 принимает ненулевое значение, разнообразны, например:

- бывшему работнику Онегину Е.А. выплачена материальная помощь или подарок 5000 руб.;

- печальная ситуация: сотруднику Ленскому В.В. был выдан аванс под командировку 01 июня, но сотрудник умер. Авансовый отчет не был представлен, у этого сотрудника появился на 30 июня доход, с которого нужно взять НДФЛ по ставке 13%;

- сотруднице Лариной Т.Д. предоставлен доход в натуральной форме (или в виде материальной выгоды), а других доходов в денежной форме у нее не было.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, это ситуации, когда налоговый агент в связи с отсутствием у физического лица доходов в денежной форме в нужном объеме не может удержать НДФЛ до конца календарного года.

Здесь по итогам года возникает связь со справкой 2-НДФЛ. На эти суммы налога бухгалтер подает в ФНС справку 2-НДФЛ с признаком «2».Тем самым предлагает ФНС самой разбираться с этими суммами НДФЛ.

А также строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком «1», и строк 034 приложения № 2 к декларации по налогу на прибыль. Если это соотношение неправильно, значит, сумма налога, не удержанная налоговым агентом, вызовет у ФНС вопросы.

Это момент, в котором стыкуются взаимоотношения работника, работодателя и ФНС.

Порядок заполнения строки 080

При заполнении строки 080 нужно учитывать следующую особенность, согласно приведенному выше приказу ФНС:

Если налоговый агент в течение налогового периода выплачивал доходы по разным ставкам, то строка 080 заполняется только один раз на первой странице итоговым значением.

Поскольку многие расчетчики уже работают в программе «1С Зарплате и управлении персоналом 8» ред.3.0 хочется обратить внимание, что заполнение строки 080 зависит от даты подписи отчета на титульном листе.

Приведем пример.

Допустим, сотруднице Лариной Т.Д. 31.03.2017 г. была выплачена мартовская зарплата и удержан с нее НДФЛ, 17.04.2017 г. она получила аванс в размере 20 000 руб., 17.04.2017 г. в размере 40 000 руб. был получен доход в натуральной форме, НДФЛ – 5 200 руб. должен быть удержан с апрельской зарплаты сотрудницы. По семейным обстоятельствам она взяла отпуск за свой счет с 18 апреля по 30 апреля 2017 года, а с 01 мая 2017 года уволилась. 02 мая Лариной была начислена зарплата за вторую половину апреля и компенсация при увольнении в общей сумме 3 000 руб. 02 мая произведен расчет при увольнении.

Заполним расчет 6 НДФЛ согласно примеру для наглядности за апрель по этой сотруднице.

- 020 – сумма полученного дохода за апрель 63 000 руб.: 40 000 руб. натуральный доход и 23 000 руб. зарплата и компенсация при увольнении;

- 040 – исчисленный НДФЛ 8 190 руб.: 5200 руб. + 23 000*0,13= 2 990 руб.;

- 080 – 5 190 руб. НДФЛ 3 000 – 8 190=5 190 руб., эта сумма налога не была удержана налоговым агентом.

- 100 — дата получения «натурального» дохода 17.04.2017;

- 110 – доход неденежный, дату не заполняем;

- 120 – 02.05.2017;

- 130 – 40 000 руб.;

- 140 – 10 руб.

- 100 — дата получения зарплаты 02.05.2017;

- 110 — 02.05.2017;

- 120 – 02.05.2017;

- 130 – 23 000 руб.;

- 140 – 2990 руб.