Максимальная площадь при применении енвд. Енвд для розничной торговли

Вправе,если Вы не докажете, что у Вас 1 кв.м.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.Так как при расчете ЕНВД используются физические показатели(здесь-кв.м), то должно быть не только прописано в договоре аренды, но и конструктивно разграничено, т.е. должно быть наличие четких границ между арендуемой и не арендуемой торговой площадь, во избежание споров с налоговой. Цитата:

16.04.2012 № 03-11-11/125

Вопрос: Ведем розничную торговлю на части торговой площади, арендованной в магазине джинсовой одежды. Арендованная площадь составляет 2 кв. м, на ней установлен стеклянный шкаф-витрина 0,5 кв. м. Заключен договор с продавцом магазина об обслуживании витрины с получением процента от продаж. При сдаче декларации по ЕНВД мы рассчитывали ЕНВД с использованием показателя базовой доходности "площадь торгового зала (в квадратных метрах)", т.е. величину базовой доходности, равную 1800 руб. в месяц, умножали на 2 кв. м. Но ИФНС с этим не согласна и требует применять показатель "торговое место" и базовую доходность 9000 руб.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение и сообщает, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329, и Регламенту Минфина России, утвержденному приказом Минфина России от 23 марта 2005 г. N 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства. При этом в соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Одновременно обращаем внимание, что согласно статье 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли, а также через объекты стационарной торговой сети, не имеющие торговых залов.

Исходя из статьи 346.27 Кодекса к стационарной торговой сети, имеющей торговые залы, относится торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны.

При исчислении единого налога на вмененный доход в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, в соответствии со статьей 346.29 Кодекса в качестве физического показателя базовой доходности используется "площадь торгового зала (в квадратных метрах)".

Статьей 346.27 Кодекса установлено, что площадью торгового зала признается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Соответственно, при осуществлении предпринимательской деятельности в сфере розничной торговли через арендованную часть площади торгового зала магазина, единый налог на вмененный доход рассчитывается с использованием физического показателя "площадь торгового зала (в квадратных метрах)".

В отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через арендованное торговое место, следует учитывать следующее.

Под торговым местом понимается место, используемое для совершения сделок розничной купли-продажи. К торговым местам относятся здания, строения, сооружения (их часть) и (или) земельные участки, используемые для совершения сделок розничной купли-продажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках), земельные участки, используемые для размещения объектов организации розничной торговли (общественного питания), не имеющих торговых залов (залов обслуживания посетителей), прилавков, столов, лотков и других объектов.

При исчислении единого налога на вмененный доход налогоплательщиками, осуществляющими предпринимательскую деятельность в сфере розничной торговли через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м, применяется физический показатель "торговое место". Если площадь торгового места превышает 5 кв. м, то при исчислении единого налога на вмененный доход применяется физический показатель "площадь торгового места (в квадратных метрах)".

Площадь торгового зала и торгового места определяется на основании инвентаризационных и правоустанавливающих документов.

К инвентаризационным и правоустанавливающим документам относятся любые имеющиеся у организации или индивидуального предпринимателя документы на объект стационарной торговой сети, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию, подтверждающую право пользования данным объектом (договор купли-продажи нежилого помещения, технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на право обслуживания посетителей на открытой площадке и другие документы).

Также обращаем внимание, что исходя из статьи 606 Гражданского кодекса Российской Федерации (далее - ГК РФ) по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

Кроме того, статьей 607 ГК РФ установлено, что в договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

Министерство финансов Российской Федерации

28.01.2008 № 03-11-05/17

Вопрос: Я являюсь индивидуальным предпринимателем и применяю систему налогообложения в виде единого налога на вмененный доход в отношении следующего вида предпринимательской деятельности - розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

Здание магазина, в котором осуществляется торговля, имеет 2 этажа. Я являюсь собственником здания. В соответствии с данными технического паспорта бюро технической инвентаризации (далее - БТИ) часть площадей на первом и втором этажах обозначены как торговые залы.

Фактически используемая мною площадь не соответствует данным технического паспорта по следующим причинам:

Часть помещений передана по договорам аренды;

Часть помещений переоборудована под склад.

Складские помещения отгорожены торговым оборудованием, обслуживание покупателей здесь не производится.

В целях фиксации указанной информации о назначении, конструктивных особенностях и планировке помещений магазина мною составлен и в установленном порядке утвержден соответствующий план (схема).

Согласно ст. 346.27 НК РФ для целей главы 26.3 НК РФ используется следующее определение понятия "площадь торгового зала" - это часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

В связи с изложенным прошу разъяснить, каким образом подлежит определению площадь торгового зала в указанной ситуации. Включаются ли в площадь торгового зала площади тамбура при входе в здание, лестничных маршей, лестничных клеток и коридора?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо от 17 декабря 2007 г. по вопросу применения положений главы 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" Налогового кодекса Российской Федерации (далее - Кодекс) в отношении розничной торговли и на основании информации, представленной в письме, сообщает следующее.

В соответствии с пунктом 2 статьи 346.26 Кодекса система налогообложения в виде единого налога на вмененный доход применяется в отношении, в частности, розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

Статьей 346.29 Кодекса установлено, что при осуществлении розничной торговли через объекты стационарной торговой сети, имеющей торговые залы (магазины и павильоны), исчисление единого налога на вмененный доход производится с использованием физического показателя базовой доходности "площадь торгового зала" (в квадратных метрах)".

При этом следует учитывать, что после переоборудования тех или иных помещений, здания в целом, а также в случае передачи части площади магазина в аренду для целей, не связанных с розничной торговлей, с последующей перепланировкой, собственник здания обязан пригласить для внеплановой технической инвентаризации представителей Федерального агентства кадастра объектов недвижимости.

Согласно пункту 5.3.4 Положения о Федеральном агентстве кадастра объектов недвижимости, утвержденного постановлением Правительства Российской Федерации от 19 августа 2004 г. N 418 "Об утверждении Положения о Федеральном агентстве кадастра объектов недвижимости", Федеральное агентство кадастра объектов недвижимости осуществляет техническую инвентаризацию объектов капитального строительства.

В ведении Федерального агентства кадастра объектов недвижимости до утверждения Правительством Российской Федерации перечня подведомственных организаций федеральных органов исполнительной власти находятся организации, находившиеся в ведении Федеральной службы земельного кадастра России, а также организации, осуществляющие деятельность по ведению градостроительного кадастра, техническому учету и инвентаризации объектов капитального строительства, находившиеся в ведении Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу.

В соответствии с нормами положения о государственном техническом учете и технической инвентаризации в Российской Федерации объектов капитального строительства, утвержденного постановлением Правительства Российской Федерации от 4 декабря 2000 года N 921 "О государственном техническом учете и технической инвентаризации в Российской Федерации объектов капитального строительства", внеплановая техническая инвентаризация объектов учета проводится при изменении технических или качественных характеристик объекта учета (перепланировка, реконструкция, переоборудование, возведение, разрушение, изменение уровня инженерного благоустройства, снос), а также при совершении с объектом учета сделок, подлежащих в соответствии с законодательством Российской Федерации государственной регистрации.

Данные проведенной технической инвентаризации могут быть использованы в целях правильного применения того или иного вида (режима) налогообложения и, соответственно, могут быть использованы при определении площади торгового зала в целях исчисления единого налога на вмененный доход.

Заместитель директора Департамента С.В. Разгулин

Каждому предпринимателю надо ответственно подходить к выбору системы налогообложения. Многие руководители фирм часто выбирают налог на вменяемый доход. Но он доступен далеко не каждому и работает не в каждом регионе. Необходимо разобраться, что он собою представляет.

Вмененными показатели называют потому, что расчет идет не по фактически полученной выручке, а по показателям, которые предполагается получить. Как правило, федеральный округ самостоятельно выбирает виды деятельности, подпадающие под такой вид налогообложения.

Важно понимать, что крупные налогоплательщики, предприниматели, у которых вид деятельности связан со здравоохранением и социальным обеспечением, не могут платить данный вид налога.

Для каждого вида деятельности имеется свой определенный расчет, можно рассчитать налог за неполный месяц. Также надо понимать, что для каждого региона свои коэффициенты, которые надо знать.

Такой вид налогообложения применяется для таких видов розничной торговли:

- магазинах, у которых площадь не более 150 м.кв.;

- палатках, киосках и других торговых объектах без демонстрационных залов.

Именно от наличия торгового зала или вида помещения для торговли зависит, какой налог предприниматель будет платить.

Розничная торговля имеет несколько особенностей:

- Продажа товаров осуществляется для личного использования, при домашнем хозяйстве, семейного использования, не должна быть связана с предпринимательской.

- Продукция относится к товарам, которые разрешены для налогообложения ЕНВД.

- Продажа производится по договору купли-продажи.

- Все объекты, через которые производится торговля, должны соответствовать требованиям.

Переход на ЕНВД в розничной торговле

Какую именно деятельность включать в оплату по ЕНВД решают местные власти. Они вправе выбирать один или сразу все виды. Корректировочный коэффициент также устанавливаются местными властями.

Получите 267 видеоуроков по 1С бесплатно:

Фирма вправе уменьшить сумму налога на сумму пособий или взносов, но она не может превышать 50%.

Важно понимать, что у предприятия должно быть не более 100 сотрудников и не выше 25 % участия других лиц. Также запрещено платить такой налог тем, кто занимается здравоохранением и социальным обеспечением. Также фирма не является крупной и не занимается сдачей в аренду автозаправочных станций.

При переходе на такой вид налога имеются некоторые особенности.

- Обязательным условием считается торговля через магазины, не превышающие установленную площадь. Те помещения, где не происходит обслуживание клиентов, не считаются торговыми.

- Тогда, когда объект используется частично, предпринимателю необходимо учитывать сумму всей площади, которая используется.

- Запрещено применять ЕНВД, если реализуется грузовой транспорт, медикаменты по льготам, товары, которые изготовлены самостоятельно, товары по образцу.

- Также надо знать, что предприниматель может отказаться от кассового аппарата, если он выдает клиентам бланк строгой отчетности или документ, который сможет подтвердить прием денежной суммы за товар.

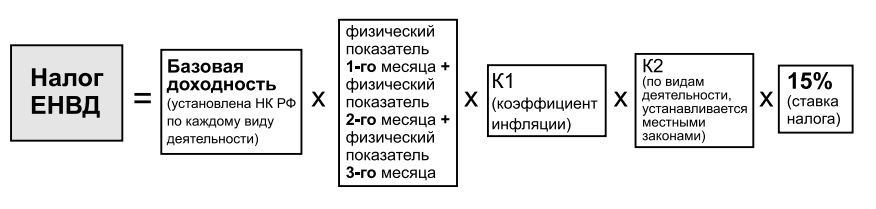

Расчет ЕНВД для розничной торговли

Существует два вида расчета такого налога: с использованием торговых залов и без них.

Как рассчитать ЕНВД для розничной торговли с торговыми залами

Налоговая база имеет несколько компонентов:

- Дб – это месячная доходность, законодательством определено для торговли с использованием помещений 1 800 рублей.

- К1, К2 – это коэффициент-дефлятор и корректирующий.

- ПФ1, ПФ2, ПФ3 – это площадь торгового зала за три месяца торговли.

Налоговая база умноженная на ставку, которая составляет 15 % от вмененного налога. Полученные суммы складываются, получается налог ЕНВД, который и надо уплатить.

Такие операции применяются несколько раз, если предприниматель применяет данный налог для разных видов деятельности. Либо у фирмы несколько торговых точек в разных городах. В каждом городе свой коэффициент.

Тогда, когда торговля ведется без торговых залов, формула расчета ЕНВД розничной торговли представляет собою следующее:

где Дб – до 5 кв.м. – 9 000 рублей, более – площадь торговой точки,показатель 1 800 рублей. Все остальные величины такие же, как и в первой формуле.

Высчитываем налог умножением налоговой базы на ставку в 15%. Далее складываем величины и получаем налог для уплаты.

Как определить физический показатель при ЕНВД для розничной торговли

Данная цифра ставится, исходя из ст.349.26 НК РФ, оттуда выбирается показатель. Устанавливает его местная власть, распространяется на всех предпринимателей.

А вот базовая доходность ЕНВД розничной торговли у фирмы не зависит от дохода, поэтому она условна. Такой показатель может быть равен количеству сотрудников, рабочей площади:

Пример расчета ЕНВД для ИП в розничной торговле

Надо понимать, что расчет для разных ситуаций будет различаться.

Допустим, ИП «Дмитров» торгует мужской одеждой в торговом центре со стационарными площадями для торговли. Площадь помещения составляет 10 кв.м. Базовая доходность составляет 1 800 рублей. Физический показатель 10 кв.м. К1=1.798. К2=1.

Выполним расчет:

- ЕНВД=1 800*10*1.798*1*15 % = 4854,60 руб. – это сумма за один месяц.

- ЕНВД=4854.60 * 3 = 14 563,80 руб. Именно эту сумму ИП «Дмитров» уплатит в бюджет.

Для расчета налога надо брать во внимание все характеристики помещения, его площадь, наличие сотрудников. Также важно не опаздывать с оплатой такого вида налога, иначе налоговые органы наложат штраф на предпринимателя. Поэтому, чтобы не иметь каких-либо неприятностей, надо соблюдать все требования налогового законодательства.

Доброго времени суток! В прошлый раз я написал статью о , сегодня хочу более подробно разобрать расчет налога ЕНВД для розничной торговли .

Для какого города производить расчеты совершенно не принципиально, поэтому я проведу расчеты для города в котором живу (Мегион).

Для расчета налогообложения ЕНВД воспользуемся формулой налога:

Пример расчета ЕНВД для бутика

Для розничной торговли в стационарных помещениях с торговыми площадями (площадь которых больше 5кв.м.) базовая доходность налога ЕНВД равна 1800 руб. за кв.м., физическим показателем является количество квадратных метров торговой площади.

Предположим что у предпринимателя бутик женского белья площадью 16 кв.м., местоположение бутика в одном из торговых центров г. Мегиона.

Из вышесказанного нас интересует несколько моментов - это:

- Бутик в торговом центре. В этом случае нас интересует розничная торговля со стационарными залами, а именно ее которая равна 1800 руб. за 1 кв.м.;

- Площадь бутика = ФП (физический показатель). Так как в стационарной розничной торговле физическим показателем является количество кв.м., то в нашем примере ФП = 16;

Сейчас у нас есть 2 неизвестные из формулы - это БД = 1800 и ФП = 16, осталось найти К1 и К2.

К1 - это который един для всех видов деятельности и в 2015 году равен 1,798;

К2 - этот коэффициент надо смотреть на сайте администрации города в котором Вы ведете бизнес. Для каждого города и каждого вида деятельности этот коэффициент может отличаться. К2 для стационарной розничной торговли в г. Мегионе = 1 (данные с сайта администрации).

Теперь у нас есть все данные и можно провести расчеты налога ЕНВД для нашего примера:

ЕНВД = БД(1800)*ФП(16)*К1(1,798)*К2(1)*15%(размер налоговой нагрузки)= 7 767 руб. 36 коп.

Для наглядности я указал где какую неизвестную поставил (БД,ФП,К1,К2) - эти аббревиатуры естественно не надо писать.

Итого мы получили что налог ЕНВД с бутика 16 кв. м. в г. Мегионе будет равен 7 767 руб. 36 коп., так как отчетность ЕНВД и оплата самого налога делается поквартально, то полученную сумму надо умножить на 3 (количество месяцев в квартале). Итого получаем размер налога ЕНВД за квартал = 23 302 руб. 08 коп.

Расчет налога ЕНВД для торговой точки

Торговой точкой является стационарная торговля площадь которой менее 5 кв.м.(место на рынке), либо нестационарная торговля без торговых залов (ларек, киоск). Базовая доходность в таких случаях равна 9 000 руб., физическим показателем является количество торговых точек. В случае если площадь более 5 кв.м., то базовая доходность 1800 руб. и физическим показателем является количество квадратных метров.

Предположим что у предпринимателя на одном из рынков г. Мегиона есть 1 точка по продаже овощей площадью 4 кв.м.

Отсюда мы можем выделить:

- Базовая доходность = 9000 руб., так как это торговая точка площадью менее 5 кв.м.;

- Физический показатель = 1 , так как для торгового места физическим показателем является количество торговых мест, в нашем случае = 1;

- К1 - 1,798 - его размер един для всех - это размер К1 в 2015 году;

- К2 - в случае города Мегиона равен 1.

Проводим расчет налога: ЕНВД = 9000*1*1,798*1*15%= 2 427 руб. 30 коп. - это налог за 1 месяц, далее высчитываем за квартал 2427,3*3 (количество месяцев в квартале)= 7 281 руб. 90 копеек за квартал.

Расчет ЕНВД для торговых автоматов

Базовой доходностью розничной торговли через автоматы является 4 500 руб., физическим показателем является количество автоматов розничной торговли.

Предположим что у предпринимателя в торговом центре размещено 2 торговых автомата, через один продается кофе, а через второй чипсы.

- Базовая доходность при торговле через торговые автоматы = 4 500 руб.;

- Физическим показателем для торговли через автоматы является количество торговых автоматов, в нашем случае = 2;

- К1 = 1,798 - один для всех видов деятельности в 2015 году;

- К2 для торговли в Мегионе = 1.

Проведем расчеты: ЕНВД = 4500*2*1,798*1*15% = 2 427 руб. 30 коп - за месяц, для того чтобы высчитать за квартал, то просто умножьте на 3.

Расчет ЕНВД для разносной и развозной торговли

Для развозной и разносной торговли базовой доходностью является 4 500 руб., физическим показателем будет количество людей занятых в развозной и разносной торговле.

Предположим что предприниматель продает пирожки и чай для работников рынка (продавцов, предпринимателей, администрации, посетителей рынка), для этого он ходит по рядам и предлагает купить свою продукцию. Рынок находится в г.Мегионе.

- Базовая доходность разносной торговли = 4 500 руб.;

- Физическим показателем будет количество людей которые заняты в разносе продукции, в нашем случае = 1;

- К1 = 1,798 (в 2015 году);

- К2 в г. Мегионе = 1.

Расчет налога: ЕНВД = 4500*1*1,798*1*15% = 1 213 руб. 65 коп. - размер налога за 1 месяц, для того чтобы вычислить для квартала, то умножаем на 3.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

Вот в общем-то и все, я рассмотрел все случаи расчета налога ЕНВД для розничной торговли. Как понятно - это просто примеры расчета, но Вам должно стать все предельно понятно. Если у Вас остались вопросы, то задавайте их в моей группе ВК "