Бланк заявления в пфр. Как составить заявление в пфр, чтобы получить сведения о заработке

Прежде чем начать свой бизнес, работодателю необходимо пройти процедуру регистрации ИП в ПФР (Пенсионном фонде РФ), то есть официально обозначить свой статус плательщика страховых взносов в счет себя и своих работников. Если не сделать этого своевременно до начала своей деятельности, то последуют штрафные санкции. Для крупных организаций и индивидуальных предпринимателей, не имеющих работников, данная процедура не требует личного обращения в ПФР. Для самозанятого населения, имеющего трудовые отношения с иными физическими лицами, постановка на учет имеет свой порядок.

Все работодатели страны, которые ведут свой бизнес, имеют работников и уплачивают взносы во внебюджетные фонды, в том числе и в ПФР, являются страхователями, или как еще их называют - плательщиками страховых взносов. Регистрация необходима всем работодателям, которые выплачивают своим работникам заработную плату и иные вознаграждения, индивидуальным предпринимателям, которые не имеют работников и прочим категориям самозанятого населения. Данные правила действуют по условиям системы обязательного пенсионного страхования и не имеют исключений для работодателей. Все участники обязаны производить взносы в соответствии с тарифными планами, которые относятся к их виду деятельности.

Регистрация в Пенсионном фонде ИП бывает беззаявительная и с личного заявления предпринимателя. Беззаявительная не требует личного обращения в территориальное отделение ПФР в отличии от заявительной постановки на учет.

Как встать на учет в ПФР ИП

Встать на учет в Пенсионный фонд ИП может автоматически в течение 3-х дней с того момента, как в Пенсионный фонд поступят сведения из Федеральной налоговой службы (ФНС) о том, что зарегистрирован новый индивидуальный предприниматель. Регистрация ИП в Пенсионном фонде происходит без участия в процессе самого предпринимателя. Это возможно, если у ИП нет работников, в пользу которых должны будут производиться взносы. И в этом случае ИП будет производить отчисления в ПФР только за себя.

После того, как факт постановки на учет будет зафиксирован, Пенсионный фонд для ИП направит подтверждение этого по почте либо в электронном виде. Предприниматель и самостоятельно может получить уведомление с регистрационным номером на бумажном носителе. Для этого придется лично обратиться в отделение ПФР по месту регистрации.

Регистрация в ПФР ИП как работодателя

Регистрация в ПФР ИП, как работодателя, осуществляется строго в заявительном порядке. То есть, для того, чтобы зарегистрировать статус работодателя, в дальнейшем плательщика взносов, предприниматель должен лично обратиться в ПФР.

Данная процедура обязательная для ИП, которые имеют работников и производят им выплаты. На фонд оплаты труда в дальнейшем ИП будет производить взносы во внебюджетные фонды. Регистрация ИП в ПФР в таком случае производится по месту жительства предпринимателя.

Как зарегистрировать ИП в Пенсионном фонде?

Чтобы стать на учет в Пенсионный фонд для ИП необходимо в течение месяца после принятия на работу физлиц подготовить и подать следующие документы:

- заполненное заявление о регистрации в качестве работодателя. Бланк заявления можно скачать ниже.

- Трудовые договора и прочие документы, которые подтверждают, что ИП имеет работников, которым будет выплачивать вознаграждения. Фонд зарегистрирует предпринимателя в течение 3 дней.

Если работодатель не станет на учет в ПФР в указанный срок, ему грозят штрафные санкции в размере 5000 рублей. При нарушении сроков более чем на три месяца штраф составит 10 000 рублей.

При уплате страховых взносов, недоимок, пеней, штрафов в Пенсионный фонд работодателем, у него могут возникнуть переплаты. Есть варианты. Можно эту переплату зачесть, а можно – вернуть. Для зачета потребуется заполнить и отдать в отделение Фонда форму 22 ПФР . А вот для того, чтобы востребовать излишне перечисленную сумму взносов страхователь должен обратиться в ПФР с соответствующем заявлением о возврате данной суммы по установленной форме 23 ПФР.

Как заполнить форму 23 ПФР

Форма 23 ПФР сейчас применяется новая, она действует с ферваля 2016 года и называется «Заявление о возврате суммы излишне уплаченных страховых взносов, пеней, штрафов». Утверждена она постановлением Правления ПФР от 22.12.2015 № 511п.

Средства, которые были переплачены организацией (ИП) в ПФР и ФФОМС могут быть возвращены только с заявления плательщика об образовавшейся переплате. Если работник фонда выявил уплаченный излишек, то ПФР должен в течение 10 дней сообщить об этом страхователю. После чего проводится совместная сверка, в которой каждая из сторон отражает свои данные. По ее результату будет подтверждена переплата, либо потребуется уточненный расчет.

Для возврата излишне уплаченных средств в ПФР необходимо подготовить заявление в бумажном или электронном виде, заполнив форму 23 ПФР (бланк можно скачать ниже).

Подается заявление в территориальное отделение ПФР по месту регистрации плательщика взносов в течение трех лет со дня уплаты суммы, в результате которых образовалась переплата. В свою очередь, сотрудники фонда по данному заявлению принимают решение не позднее десяти рабочих дней с момента поступления к ним заявления о возврате переплаченной суммы. В случае положительного решения возврат излишней суммы осуществляется в течение 1 месяца. При несоблюдении Пенсионным фондом установленных сроков, плательщику должна быть возвращена сумма переплаты вместе с начисленным процентом неустойки за каждый день просрочки.

Если есть задолженность в ПФР

В случае, если у организации или ИП имеется задолженность перед ПФР , то она будет погашена из излишне уплаченной суммы. То есть Фонд сначала сверит ваши платежи, далее сумма недоимки будет вычтена из суммы вашей переплаты. А остаток (если что-то останется) будет уже возвращен страхователю.

Однако деньги вам вернут не всегда. Вернуть излишек невозможно, если он был внесен и уплачен по форме РСВ-1 и распределен по индивидуальным счетам работников. В таком случае может быть произведен взаимозачет в счет будущих платежей страхователя.

В форме 23 ПФР бланк вносятся данные плательщика, наименование суммы переплаты и реквизиты, по которым будет произведен возврат.

По общему правилу пособия рассчитывают исходя из заработка сотрудника за последние два календарных года. Но иногда новички не приносят справки о доходах, полученных на прежнем месте. В таком случае надо попросить сотрудника принести справку с прошлой работы. Если это невозможно, то вы можете запросить данные о доходах в ПФР. Причем рекомендуем сделать это заранее, даже если сотрудник еще не принес больничный. Ведь отвечать ПФР будет примерно 10 рабочих дней, а начислить пособие надо в течение 10 календарных. Ждать из ПФР нельзя. Алгоритм ваших действий будет следующий. Для начала возьмите у сотрудника заявление о заработке в ПФР.

Заявление от работника

Перед тем как обратиться в ПФР, сначала вам понадобится взять у нового сотрудника специальное заявление (п. 7.2 ст. 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). Оно должно быть составлено по специальной форме, которая утверждена приложением № 1 к приказу Минздравсоцразвития России от 24 января 2011 г. № 21н. Чтобы работник быстрее оформил документ, выдайте ему чистый бланк и заполненный образец. Кроме того, сообщите сотруднику, что запрос сведений в ПФР — в его же интересах. Ведь чем больше данных о доходах будет в вашем распоряжении, тем больше будет сумма пособия. Заявление о заработке в ПФР:

При этом совершенно не важно, почему сотрудник не может сам предоставить данные о доходах в прежней компании. Предприятие могло закрыться или оно находится в другом городе. В любом случае работник вправе обратиться в вашу организацию.

В заявлении работник должен написать, что просит вашу компанию выяснить в ПФР сумму доходов за последние годы — 2014 и 2013-й. Но для некоторых сотрудников период может быть иным. Предположим, в 2014 или 2013 году сотрудница была в декретном или детском отпуске. Сейчас она вправе заменить годы в периоде. То есть пособие в 2015 году ей можно посчитать исходя из заработка за любые предшествующие годы, а не строго за 2013 и 2014 годы. Можно взять, например, 2011 и 2012-й. Тогда сведения за эти годы сотрудница должна запросить в заявлении. Если в последние годы сотрудник работал в нескольких компаниях, то на каждую надо заполнить отдельное заявление.

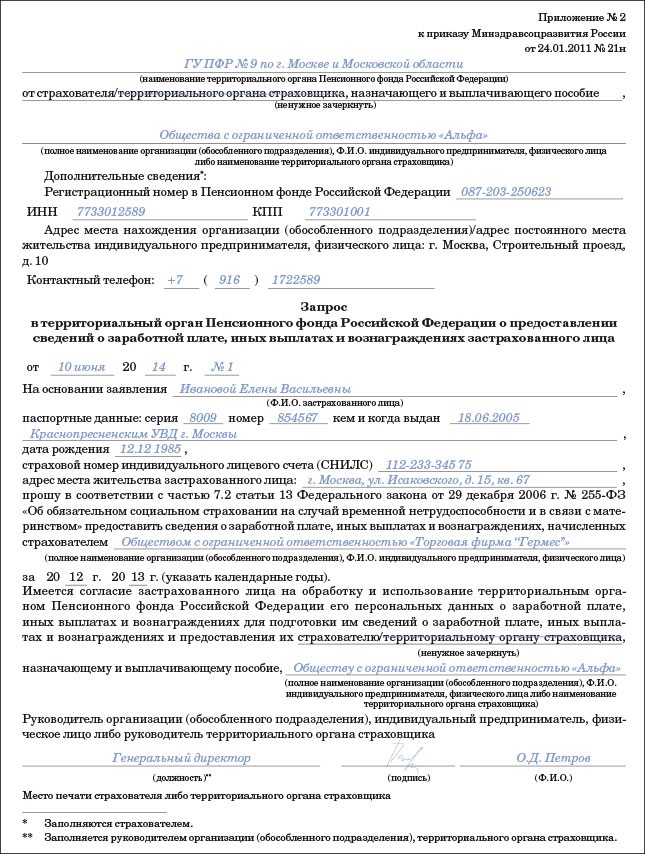

Запрос в Пенсионный фонд

На основании заявления работника вы оформите запрос в ПФР. Важно, что на каждого бывшего работодателя сотрудника необходимо заполнять отдельный запрос. Его форму можно взять из приложения № 2 к приказу Минздравсоцразвития России от 24 января 2011 г. № 21н (см. образец ниже).

В запросе отразите Ф.И.О. работника, его паспортные данные и СНИЛС (страховой номер индивидуального листа страхования). Кстати, если сотрудник потерял пенсионное свидетельство, его можно восстановить в ПФР. Также отразите в запросе название компании, данные о заработке в которой вы хотите выяснить.

Подавать запрос надо в отделение ПФР, где состоит на учете ваше предприятие или обособленное подразделение, если именно там работает новый сотрудник. При этом не важно, где зарегистрирован его предыдущий работодатель. Такой вывод можно сделать из пункта 7.2 статьи 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Направить запрос в ПФР надо в течение двух рабочих дней после того, как работник написал заявление. Если в запросе вы укажете заявление, датированное ранее, то специалисты ПФР могут отказаться отвечать на запрос. Отправить документы можно обычной почтой или через Интернет. В последнем случае подпишите запрос (п. 5, 6 Порядка направления запроса, утвержденного приказом Минздравсоцразвития России от 24 января 2011 г. № 21н). Законодательство не требует прикладывать к вашему запросу заявление сотрудника. Но чтобы избежать лишних сотрудников фонда, можно приложить копию.

Ответ из ПФР

Специалисты ПФР обязаны ответить на ваш запрос в течение 10 рабочих дней. Исключение — ситуация, когда компания в I квартале запрашивает сведения за прошлый год. Тогда крайний срок — 1 апреля (п. 2, 3 Порядка представления сведений).

Предположим, сотрудник обратился за пособием до того, как вы получили необходимые сведения. В таком случае, пока вы не выясните данные в ПФР, выдайте пособие, рассчитанное по известным сведениям. Например, сотрудник в 2014 году числился в вашей компании. Тогда возьмите заработок за этот период.

После того как вы получите данные из ПФР, надо пересчитать пособие исходя из новых данных. Если итоговая сумма пособия окажется выше выплаченной, то разницу необходимо перечислить сотруднику, придерживаясь общего правила: перечислять деньги в ближайший день, предусмотренный в компании для выдачи зарплаты.

Новые поступления в раздел «Ответы на вопросы»

Куда оплатить административный штраф? Пособие по беременности и родам Доверенность Взаимозачет Увольнение по соглашению сторон транспортное средство оплата труда Субсидии при усн Получение займа в Продажа по выкупной стоимости КМ-6 Раздельный учет Уплата налога не в ту инспекцию О выплате пособия по рождению ребенка уплата госпошлины 94-ФЗ и 44-ФЗ Пени по договору Взаимозачет Пояснительная записка Отсутствие Взаимозачет Перечисление заработной платы сотрудникам со счета третьих лиц Выплата пособия по уходу за ребенком до 1,5 лет, если женщина работает неполный рабочий день по совместительству О системе Продажа товаров Может ли организация на УСН работать с заказчиками? Приобретение ТМЦ Кассовые операции. Взаимозачет О налогообложении у инвестора Покупка духовной литературы Реализация квартир застройщиком-инвестором. расходы О сдаче подрядчик Разделение товара на несколько частей Создание резерва на оплату отпусков Новогодние подарки клиентам (сумма ограничений). Перечисление НДФЛ и страховых взносов с выплат иногороднему сотруднику. Ликвидация основных средств Применение ККТ Документальное оформление изменений оплаты труда Включение и возмещение расходов О начислении НДС взносы ИП в 2014 Предприниматель аренда Средняя стоимость имущества единственный сотрудник Отпускные Правильность оформления сотрудника МОЛ Сервисный центр работы по ремонту

Обеды в счет заработной платы Взносы Оформление приобретения ТМЦ подотчетным лицом ИП имущество Имущественный вычет пр покупке жилья Не подтвержден экспорт. Увольнение. Подпись кассира Страховые взносы в ФСС России на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством Новация возмещение во внереализационных доходах Ненадлежащее исполнение трудовых обязанностей Стоимость питания в ж/д билете, ндфл, взносы Декларация НДС Справка для избежания двойного налогообложения Налог при продаже квартиры Документы для назначения льготных пенсий сотрудникам, работающим при вредных условиях труда НДС в Достройка Покупка ОС у физика Ветеринарные свидетельства Счет-фактура ЕСХН Пособие по беременности и родам беспроцентный займ Оформление 2-НДФЛ налоговый агент Если нет возможности удержать НДФЛ Выплаты дивидендов Цена реализации Компенсация за неиспользованный отпуск ндс агент Камеральная проверка УСН задаток О принятии к учету услуг связи Организация нанесла свое наименование на кружки - можно ли указанные расходы учесть при УСН? Передача прав требования по договору факторинга Оплата труда и перерыва для кормления ребенка Удержания из зп Расходы на гостиницу для сотрудников сторонней организации

Управляющая компания Начисление по аренда помещения Хранение бухгалтерских документов Компенсация расходов ГСМ и связи сотруднику Можно ли менять лимит на телефонные переговоры ежемесячно и каждому сотруднику Продажа акций учредителем При каких обстоятельствах можно получить путевку в санаторий за счет средств фонда социального страхования корректировочные счета-фактуры. Патентная система, как рассчитать стоимость патента Нужно ли по графе 5 счета-фактуры указывать общую сумму к оплате. Продажа ОС НКО Продажа расходов и НДС Материальная помощь Отражение купли - продажи долей участка лимит УСН 2014 О составлении акта по форме №ОС-1 Заработок для расчета пособия. О доверенности на получение ТМЦ Доверенность учредителю Положение о порядке использования печати Продажа доли. НДФЛ О переводе сотрудников в рамках одной организации Об импорте из Украины Учет расходов Одинаковый номер в счетах - фактурах Несвоевременная подача декларации Экспорт в Казахстан Покупка имущества по цене ниже рыночной Оплата перерыва на кормление ребенка Имущественные вычеты по НДФЛ вычет по услугам ип Об исправлениях первичных документов Возврат предмета лизинга, учет у лизингополучателя НДФЛ при продажи доли в уставном капитале Списание ОС при УСН Уведомление о новых видах деятельности возмещение из соц.страха. Дополнение. Услуги по съемке фильма в Белоруссии НДПИ Корпоратив О взносе денежных средств в оплату УК Возражение по акту проверки Стандартный вычет на ребенка сотруднику Очередность платежей