Пояснительная записка к отчету. Анализ структуры баланса. Связанные стороны в пояснительной записке

Инструкция

Закон определяет спектр информации, которая должна быть представлена в пояснительной записке , а форму представления вы определяете сами. Наряду с текстом в пояснительной записке могут быть приведены аналитические таблицы, графики и диаграммы. Но для упрощения задачи обзаведитесь образцом формы пояснительной записки из любой справочно-правовой системы. Эту форму вы потом можете редактировать с учетом своей специфики.

Информацию, подлежащую раскрытию в пояснительной записке, можно условно свести в три группы: информация о самой организации; информация о ее учетной политике; основные факторы, влияющие на деятельность организации и ее финансовые результаты. Информация об организации включает в себя реквизиты фирмы, данные о руководителе, главном бухгалтере и контролирующих органах, среднесписочную численность работников, размер уставного капитала, сведения о выпущенных акциях и тому подобную основную информацию. Также существенной частью данного раздела пояснительной записки является перечень и характеристика видов деятельности организации - натуральные и стоимостные показатели и факторы, повлиявшие в отчетном году на финансовые результаты. При этом в пояснительную записку стоит включать не все подряд виды деятельности , а только те, экономическая важность которых (процент выручки, стоимость активов и т.п.) составляет не менее 10%, а также те, которые фигурировали в бухгалтерской отчетности за прошлый отчетный период.

В пояснительной записке к балансу вы должны отразить сведения об учетной политике вашей организации и изменениях в ней. При этом существенными признаются способы ведения бухгалтерского учета, существенные для правильной оценки вашего финансового положения заинтересованными пользователями бухгалтерской отчетности и принятия ими решений. Например, подлежат раскрытию такие позиции, как порядок признания выручки и признания расходов, способы оценки активов и МПЗ, способы начисления амортизации , способ распределения ресурсов между видами деятельности организации и т.д. Если на следующий отчетный год предполагаются изменения в учетной политике, в пояснительной записке должны быть указаны финансовой

Также подлежит раскрытию информация о так называемых условных фактах хозяйственной деятельности, то есть таких фактах, в отношении последствий которых и вероятности их возникновения в будущем существует неопределенность. Это могут быть незаконченные судебные разбирательства или проблемы с налоговыми органами; выданные, но не погашенные обязательства, гарантии, векселя; перемещение организации или ее части в другой регион и иные аналогичные факты.

Пояснительная записка является составной частью бухгалтерской отчетности любой организации. В ней должны освещаться сведения, касающиеся учетной политики организации.

В пояснительной записке приводится краткая характеристика определенных видов деятельности организации. К ним относятся: текущая, инвестиционная и финансовая деятельности. Так же в пояснительной записки отображаются основные показатели деятельности, повлиявшие на финансовые результаты организации. Распределение прибыли, которая осталась в распоряжении организации так же отображают в пояснительной записке.

Малые предприятия не обязаны проводить аудиторскую проверку по поводу достоверности бухгалтерской отчетности. В связи с этим, они оставляют за собой право не предоставлять пояснительную записку, отчитываясь в налоговой инспекции.

Что касается организаций, применяющих при налогообложении метод определения выручки от реализации услуг (продукции или работ), то они приводят отдельно данные, сумму которых необходимо уплатить в бюджет.

При характеристике показателей деятельности организации в пояснительной записке, целесообразно охарактеризовать:

- основные средства, к которым относятся: доля активной части этих средств, коэффициенты износа, выбытия и обновления;

- нематериальные активы;

- научно-технический уровень продукции организации;

- финансовые вложения и т.д.

Данная информация может быть подкреплена диаграммами, графиками и таблицами, наглядно показывающие уровень изменения данных показателей.

Немаловажным является аналитический анализ причин возможных изменений финансового и имущественного положения организации.

При оценке финансового состояния организации на краткосрочную перспективу приводятся показатели текущей ликвидности организации, показатель способности восстановления платежеспособности, а так же показатель обеспеченности собственными средствами.

При оценке финансового положения на долгосрочную перспективу следует охарактеризовать структуру источников средств, а именно зависимость организации от внешних инвесторов.

В пояснительной записке к немаловажным будет характеристика оценки деловой активности организации. Критериями данной оценки является наличие или отсутствие поставок продукции на экспорт, степень выполнения плановых показателей, уровень использования личных ресурсов организации, рост количества клиентской базы и общая репутация организации.

В пояснительной записке следует описать динамику финансовых показателей организации за определенное количество лет, а так же будущие капиталовложения и другие экономические мероприятия организации.

Любая отчетность предприятия будет понятнее для пользователей информации при наличии пояснений. К финансовой и бухгалтерской отчетности предусмотрена пояснительная записка к бухгалтерскому балансу и отчету о финансовых результатах. Рассмотрим образец заполнения пояснений к бухгалтерскому балансу.

Пояснения, составляемые к финансовой и бухгалтерской отчетности призваны:

- подробно раскрыть смысл показателей отчетности;

- увязать содержание отчетов между собой;

- отразить актуальную учетную политику предприятия;

- обосновать полученный финансовый результат.

Это важный документ, опираясь на который можно провести глубокий анализ хозяйственной деятельности организации.

Составлять пояснительную записку должны все организации, ведущие полный бухгалтерский учет. Исключением являются малые предприятия, которым разрешен упрощенный порядок учета и не являющиеся объектами обязательного аудита.

Законом обязательная форма представления не установлена, можно оформить с помощью таблиц и текста. Существует лишь рекомендованная Минфином форма.

Сроки и порядок представления пояснительной записки

Составление пояснительной записки проводится в те же сроки, что и сопровождаемая ею бухгалтерская отчетность. Порядок представления также совпадает с порядком, сроком и адресатами представления годовой или промежуточной бухгалтерской и финансовой отчетности.

Получите 267 видеоуроков по 1С бесплатно:

Содержание пояснительной записки к балансу

В процессе составления пояснений нужно раскрыть показатели, показанные в отчетах укрупненно:

- стоимость основных средств;

- стоимость нематериальных активов;

- стоимость запасов;

- кредиторская задолженность;

- дебиторская задолженность;

- структура и размеры финансовых вложений.

Также нужно учитывать, что раскрывается содержание не только статей баланса, но и других форм отчетности, особенно это касается Отчета о финансовых результатах.

Практически всегда, если предприятие по итогам отчетного периода получает убыток, налоговый орган требует его обосновать и подтвердить правильность учета доходов и расходов. В этой ситуации совокупность показателей баланса, отчета о движении денежных средств, отчета об изменении капитала, может подтвердить правильность исчисления налогов.

Если предприятие меняло учетную политику, то нужно обязательно отразить это в тексте и пояснить существенные условия учетной политики.

Также в пояснительной записке раскрывается состав аффилированных лиц.

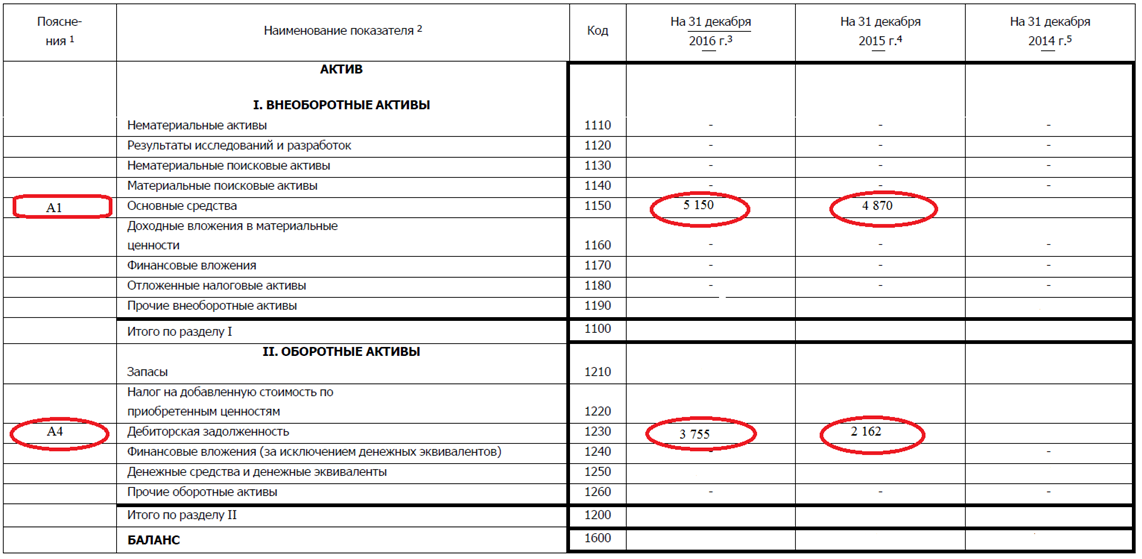

Образец пояснительной записки к бухгалтерскому балансу

Пример 1. Как можно начать пояснительную записку

Пример 2. Как пояснить отдельные статьи баланса

В пояснительной записке приводим, например, такие таблицы, с пояснением какой показатель указан в соответствующей строке баланса.

Пример 3. Как пояснить Отчет о финансовый результатах

При тщательном и планомерном ведении регистров налогового учета, бухгалтеру не составит труда внести результаты учета в простую таблицу. В этом случае хорошо видна структура расходов предприятия.

Такой способ пояснений также удобен для дальнейшего составления Отчета для учредителей. Наглядность статей расходы позволяет собственнику принимать адекватные решения и оценивать рентабельность направлений бизнеса.

Если предприятие получает доход от нескольких видов деятельности целесообразно также разбить полученный валовой доход по отдельным статьям:

Таким образом, грамотно и полно составленная пояснительная записка решает следующие вопросы:

- уменьшает количество получаемых организацией от налоговых органов требований о представлении пояснений;

- уменьшает вероятность выездных проверок;

- дает пользователям отчетность наиболее точную картину хозяйственной жизни организации;

- служит основой для глубокой аналитики бизнес-процессов;

- помогает собственникам верно оценивать ситуацию и развивать прибыльные направления.

Пояснительная записка является составляющей частью бухгалтерской отчетности в п. 5 ПБУ 4/99 «Бухгалтерская отчетность организации».

В ней раскрываются сведения, относящиеся к учетной политике организации. Пояснения обеспечивают пользователей отчетности теми данными, которые необходимы пользователям для оценки показателей деятельности организации.

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Пояснительная записка может оформляться в табличной и (или) текстовой форме.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К годовому бухгалтерскому балансу за 2016 год

Общество с Ограниченной Ответственностью «Зеленый Дол»

1. Основные сведения об организации

Дата государственной регистрации: «____» ____________20____г.

ОГРН: ________________

ИНН: ________________

КПП: ________________

Зарегистрировано в ИФНС России №___ по г. ___________ «___»__________ 20__г.

свидетельство №______________

Бухгалтерская отчетность Общества сформирована исходя из действующих в РФ правил бухгалтерского учета и отчетности и Федерального закона № 402 -ФЗ «О бухгалтерском учете».

Существенных отступлений от правил ведения бухгалтерского учета в 201__ г. не возникало.

Численность работающих на конец отчетного периода составила ХХХ человек.

Основной вид деятельности Общества: _________________________________

Состав членов исполнительных и контрольных органов организации:

_________ _______ ______ ______ _____ ________ _______ ___ ______ _____ ____ (Ф.И.О.)

Деятельность осуществлялась Обществом на протяжении всего периода 201__ года и была направлена на получение доходов в отчетном и последующих периодах.

В 2015 году произошло увеличение (уменьшение) Уставного капитала за счет ___________________

на сумму__________ руб.

Размер Уставного капитала Общества на 31.12.2016 г. составляет ХХХХХ рублей.

2. Выручка (доходы) от реализации

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по __________________ в соответствии с ПБУ 9/99 «Доходы организации».

Доходы от реализации в 2015 году составили ХХХХХХХ руб. (без НДС):

Доходы за прошлые отчетные периоды составили (без НДС):

- 2015 год – _________ руб.;

- 2014 год – _________ руб.;

- 2013 год – _________ руб.;

- 2012 год – _________ руб.

3. Расходы, связанные с реализацией

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»).

Расходы, связанные с реализацией в 2016 году составили ХХХХХХ руб. (без НДС)

Для целей налогового учета сумма расходов, связанных с реализацией составила ХХХХХ руб.

Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХ ХХХ руб. сложилась из временной разницы в размере ХХ ХХХ руб. и постоянных разниц на сумму ХХХХ руб. следующим образом:

1. Временная разница в размере ХХ ХХХ руб. образовалась в связи с различиями учета амортизации объектов ОС для целей налогового и бухгалтерского учета.

2. Постоянные разницы в размере ХХХХ руб. состоят из расходов, не принимаемых для целей НУ, а именно:

- Х ХХХ руб. амортизация ОС не принимаемая для целей НУ;

- Х ХХХ руб. расходы на _____________________ сверх норм.

Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС):

- 2015 год – ХХХ ХХХ руб.;

- 2014 год – ХХХ ХХХ руб.;

- 2013 год – ХХ ХХХ руб.;

- 2012 год – ХХ ХХХ руб.

4. Финансовый результат, полученный от основных видов деятельности

Финансовый результат, полученный от основных видов деятельности в 2016 году составил Х ХХХ ХХХ руб.

Для целей налогового учета сумма прибыли от ___________ составила ХХХХХХХ руб.

5. Прочие доходы

Сумма прочих доходов в 2016 году составила ХХХ ХХХ руб.

Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХХ руб. представляет собой постоянную разницу, которая состоит из _______ ______________________________________________.

6. Прочие расходы

Сумма прочих расходов в 2016 году составила ХХХ ХХХ руб.

Для целей налогового учета сумма прочих доходов составила ХХХ ХХХ руб.

Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Сумма разницы между БУ и НУ в размере ХХХ ХХХ руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ: ___________________ _______________________________________________

7. Расчеты по налогу на прибыль

Общество формирует в бухгалтерском учете и раскрывает в бухгалтерской отчетности информацию о расчетах по налогу на прибыль организаций в соответствии с требованиями ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Прибыль для целей налогообложения по налогу на прибыль в соответствии с данными регистров налогового учета и данными налоговой декларации составила ХХХ ХХХ руб.

Ставка налога на прибыль в 2016 году составила 20%.

Сумма начисленного налога на прибыль по данным налоговой декларации за 2016 год составила ХХХ ХХХ руб.

Сумма бухгалтерской прибыли по данным регистров бухгалтерского учета составила ХХХХХХ руб.

Сумма условного расхода отраженного в бухгалтерском учете по дебету счета 99.02.1 «Условный расход по налогу на прибыль» составил ХХХХХХ руб.

Сумма отложенных налоговых активов (ОНА) на начало 2016 года составляла ХХХХХХ руб.

В течении 2016 года произошло увеличение ОНА на сумму Х ХХХ руб. в связи с возникновением временной разницы в части амортизации ОС в размере ХХХХХ руб.

Сумма постоянных налоговых активов (ПНА) составила в 2016 году ХХХХХ руб.

ПНА возник за счет ________________________________________

Сумма постоянных налоговых обязательств (ПНО) составили в 2016 году ХХХХХ руб. ПНО возникло за счет постоянных разниц на сумму ХХХХХ руб.

Текущий налог на прибыль организаций, рассчитанный в соответствии с положениями ПБУ 18/02 составляет ХХХ ХХХ руб. и соответствует данным налоговой декларации за 2016 год.

8. Финансовый результат хозяйственной деятельности

Финансовый результат, полученный в 2016 году составил ХХХ ХХХ руб.

На финансовый результат деятельности предприятия в 2016 году повлияли понесенные и списанные на расходы, связанные с _________________________.

9. Сведения об учетной политике организации

Положение об учетной политике составлено в соответствии с положениями Федерального закона № 402- ФЗ «О бухгалтерском учете», требованиями ПБУ 1/2008 «Учетная политика организации» и прочими действующими положениями, указаниями, инструкциями.

Учетная политика Общества на 2016 год утверждена Приказом №___ от 29 декабря 2015 г.

Первоначальная стоимость ОС Общества погашается линейным способом по нормам амортизации, установленным в зависимости от срока полезного использования ОС согласно Классификации ОС, утвержденной постановлением Правительства РФ от 01.01.2002г. №1

Приобретение основных средств, бывших в употреблении, определяется по сроку полезного использования, уменьшенным на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Активы, в отношении которых выполняются условия, служащие основанием для принятия их к бухгалтерскому учету в качестве объектов основных средств, стоимостью не более 40 000 рублей за единицу отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов и списываются в состав расходов по мере отпуска в эксплуатацию.

Общество не создает резерва на ремонт ОС.

Затраты по ремонту основных средств включаются в себестоимость продукции (работ, услуг) отчетного периода.

Инвентаризация ОС производится 1 раз в 3 года.

Оценка МПЗ при выбытии осуществляется по средней взвешенной себестоимости приобретения и заготовления группы МПЗ.

Обществом не создается резерв под снижение стоимости МПЗ за счет финансовых результатов.

Стоимость специальной оснастки погашается линейным способом.

Стоимость специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в момент передачи (отпуска) сотрудникам организации списывается единовременно.

Резервы по сомнительным долгам Общества в отчетном году создаются по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Размер резерва сомнительных долгов составляет ____________________________

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается в соответствии с ПБУ 9/99.

Затраты на производство учитываются на счете 20 «Основное производство» с аналитическим учетом по видам номенклатуры, видам затрат на производство, подразделениям.

Незавершенное производство учитывается на счете 20 «Основное производство» в размере фактической стоимости.

К прямым расходам, связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся: ____________

___________________________________________

Общепроизводственные затраты учитываются на счете 25 «Общепроизводственные расходы» и в конце месяца списываются на счет 20 «Основное производство» с распределением затрат по видам номенклатуры.

К общепроизводственным расходам, связанным с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг относятся:

______________________________________________________

Распределение общепроизводственных расходов, учитываемых по дебету счета 25 «Общепроизводственные расходы» осуществляется пропорционально выручке от реализации продукции (работ, услуг).

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)».

Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99).

Стоимость покупных товаров в бухгалтерском учете формируется исходя из расходов на их приобретение. Транспортные расходы по доставке товаров учитываются отдельно на счете 44 «Расходы на продажу».

При выбытии финансовых вложений их оценка осуществляется по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Затраты, которые были ранее учтены организацией в составе расходов будущих периодов с отражением на счете 97, в регистрах бухгалтерского учета не переносятся. В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Неисключительные права на программные продукты и иные аналогичные нематериальные объекты, не являющиеся нематериальными активами согласно ПБУ 14/2007 учитываются на счете 97 «Расходы будущих периодов» и списываются на затраты ежемесячно равными долями в течение срока течение срока действия договора (п.39 ПБУ 14/2007).

В бухгалтерском балансе данные затраты отражаются в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Резервы предстоящих расходов на выплату отпускных признаются оценочным обязательством и отражаются на счете учета резервов предстоящих расходов.

Величина оценочного обязательства относится в состав прочих расходов. Размер оценочного обязательства определяется исходя из всей суммы отпускных, положенных, но не отгулянных сотрудниками на отчетную дату.

Полученные займы и кредиты учитываются в составе краткосрочных либо долгосрочных заемных средств, в соответствии с условиями договора, а именно:

- При сроке погашения, не превышающем 12 месяцев, займы и кредиты учитываются в составе краткосрочной задолженности по кредитам и займам;

- При сроке погашения, превышающем 12 месяцев – в составе долгосрочной задолженности по кредитам и займам.

Перевод долгосрочной кредиторской задолженности по полученным займам и кредитам в краткосрочную кредиторскую задолженность не производились.

Генеральный директор

Петров П.П. __________________ (подпись)

Главный бухгалтер

Иванова И.И. __________________ (подпись)

Пояснения к бухгалтерскому балансу - обязательная форма бухгалтерской отчетности. В ней раскрываются некоторые показатели из баланса и отчета о финансовых результатах. В статье мы привели пример оформления пояснительной записки, рекомендованный Минфином России.

Кто должен сдавать пояснительную записку к бухгалтерскому балансу

Бухгалтерскую отчетность заполняют все организации (ИП не сдают). А вот пояснительную записку к бухгалтерскому балансу должны представлять только те организации, которым запрещено применять упрощенный способ ведения бухгалтерского учета. То есть компании, которые не относятся к малому бизнесу. Пояснительная записка нужна для аудита отчетности, поэтому если для вашей фирмы аудиторская проверка обязательная, записку подать нужно.

Критерии малого бизнеса мы привели в статье «Критерии малого предприятия в 2017 году ». В общем случае это компании со средней численностью работников не более 250 человек и доходами по декларациям за прошлый год не более 2 млрд. рублей за год.

Но даже если компании относится к малому бизнесу, она все равно должна сдавать отчетность по общей форме и подавать записку к балансу, если:

- существует в форме акционерного общества

- жилищного или жилищно-строительного кооператива

Как составить пояснительную записку к бухгалтерскому балансу

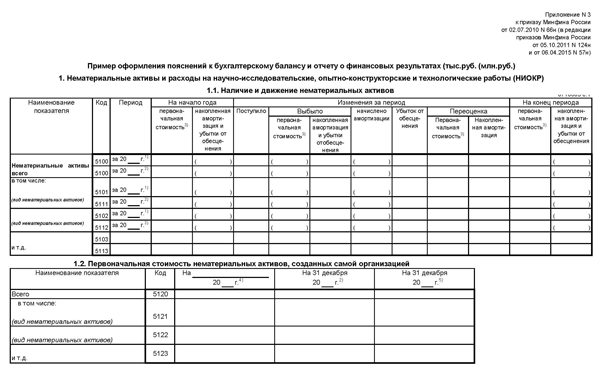

Пример пояснительной записки приведен в приказе Минфина России от 02.07.2010 № 66н. В примере Минфина пояснения показываются по блокам: НМА, НИОКР, основные средства, незавершенные капвложения и др. Компания может выбрать те таблицы, которые подходят под деятельность компании.

Для этого скачайте пример пояснений в формате эксель, и выберете для себя нужные блоки.

Как заполнить пояснения к бухгалтерскому балансу

Информация, содержащаяся в разделе «НИОКР» , позволяет определить отношение стоимости НМА к объёму продаж готовой продукции, а также узнать степень риска вложений в данный вид активов.

Большое количество нематериальных активов за отчетный период или высокий их прирост в сравнении с предыдущим отчетным периодом говорит о высокой конкурентоспособности организации.

Отражение информации об амортизации ОС позволяет оценить техническое состояние основных средств организации.

Финансовые вложения организации анализируются исходя из их состава, движения и оценки рентабельности. Эти показатели позволяют определить степень ликвидности и рентабельности вложений.

Высокие показатели поступления и выбытия финансовых вложений говорят о высокой степени их ликвидности. А высокая доходность организации - о их рентабельности.

Анализ раздела «наличие и движение запасов» позволяет получить сведения об использовании каждого вида актива, имеющегося в организации.

Раздел «дебиторская и кредиторская задолженность» позволяет получить объективную информацию о состоянии текущих расчетов организации.

Наиболее благоприятной является ситуация, когда темпы роста дебиторской и кредиторской задолженностей уравновешивают друг друга. В случае, если прослеживается наличие высоких сумм просроченной задолженности - это говорит о затруднительном финансовом состоянии организации.

Статьи по теме :

Срочно из редакции!

Внимание! При подписке на "Упрощенку" гарантированный подарок - полугодовая подписка на журнал "Коллекция. Караван историй"! Подписаться по тел. 8 800 550-15-57 >>>

Ваша персональная подборка