Индивидуальные предприниматели уплачивают ндс. Освобождение от НДС. О ставках для НДС

Получил прибыль – делись

Много головной боли у предпринимателя связано с уплатой налога на добавленную стоимость (НДС). Это и составление налоговых деклараций, и ведение книги учета (КУДиР), и еще ряд манипуляций, которые отнимают время и силы. Но, несмотря на все это, налог на прибыль остается одним из главных налогов, который формирует бюджет государства. Рассмотрим особенности работы ИП с НДС и легальные способы этот налог не платить.

Что такое НДС

НДС расшифровывается как «налог на добавленную стоимость» и взимается с той наценки, которую производитель ставит на свой товар. Например, если себестоимость товара составляет 100 рублей, а наценка – 50 рублей, то именно с этих 50 рублей и будет взиматься НДС. Чтобы закрыть свои издержки, индивидуальный предприниматель всегда включает НДС в стоимость товара, поэтому фактически этот налог уплачивает потребитель.

Не позже 20-го числа каждого квартала предприниматель сдает налоговую декларацию в электронном виде, в противном случае его банковские счета блокируются.

Согласно текущему законодательству, налоговая ставка НДС для ИП в 2017 году составляет 18%. Однако в некоторых случаях с предприятия может взиматься всего 10% налога.

Это актуально для предприятий, занимающихся выпуском:

- сельскохозяйственной продукции;

- продуктов питания;

- книг и другой печатной продукции;

- детских товаров;

- медикаментов и других медицинских товаров.

Перечень предприятий, работающих с 10%-налоговой ставкой, указан в статье 164 НК РФ . Поэтому, перед тем как рассчитывать НДС, стоит узнать налоговую ставку для вашей формы коммерческой деятельности.

Сумма с НДС = сумма без НДС × 1,18 (или 1,1 в зависимости от ставки налога).

Несмотря на очевидные минусы , некоторые предприниматели предпочитают открыть ИП с НДС. Как правило, предприниматель на основной системе налогообложения (ОСНО) предпочитает работать только с плательщиками НДС, так как налог изначально включен в их расходы. Поэтому многие предприниматели оперативно переходят с УСН (где не нужно платить НДС) на ОСНО, когда появляется перспектива получить крупный и выгодный заказ.

Платит ли ИП НДС

Согласно Налоговому кодексу РФ, уплата НДС является обязательной для всех индивидуальных предприятий и коммерческих организаций, использующих общее налогообложение, кроме тех случаев, что указаны в статье 149 НК РФ . Также уплате НДС не подлежат некоторые виды социальных и финансовых услуг, перечень которых можно найти в статьях , и 149 НК РФ . НДС могут не платить и те предприятия, которые работают по упрощенной системе налогообложения (УСН). Правда, и здесь есть свои исключения.

Предприятие на УНС должно уплачивать НДС, если:

- Если товар прибывает на территорию России из-за границы (ст. 151 НК РФ).

- Если ИП собирается принимать деньги с выставлением счета-фактуры при указанном НДС (ст. 173, п.1 НК РФ).

- Если предприятие работает на основе договора простого товарищества (ст. 174, ч. 1 НК РФ).

Помимо этого, по статье 145 НК РФ , налоги на добавленную стоимость не касаются предприятий, чья трехмесячная выручка не превышает 2 млн рублей.

Как не платить НДС

Многие предприниматели мечтают избавиться от этого «бремени». И хотя считается, что этот налог законным путем обойти невозможно, предприниматели все же находят вполне легальные способы избавления от уплаты НДС.

Первый способ довольно прост: нужно воспользоваться статьей 145 НК РФ и уменьшить размер выручки. Как было сказано выше, если ваше предприятие заработало за 3 месяца меньше 2 млн рублей, то оно не облагается налогом.

Второй способ – увеличение расходов, т.е. уменьшение налогооблагаемой базы. Увеличение расходов компании неминуемо влечет за собой уменьшение суммы уплачиваемого налога. Предприятия зачастую прибегают к этому способу, производя массовую закупку оборудования или ремонтно-строительные работы в своих помещениях. Также хорошим инструментом являются лизинговые платежи.

Предприятие, доход которого за 3 месяца не превысил сумму в 2 млн рублей, не уплачивает НДС. Однако, прежде чем получить такое освобождение, нужно доказать, что ваш уровень заработка действительно ниже установленного минимума.

Получить такое освобождение можно 1-го числа любого месяца. Для этого нужно подать в налоговую инспекцию следующие документы:

- Выписку из книги продаж.

- Выписку о доходах и расходах за последние 3 месяца из учетной книги (КУДиР).

- Копию журнала учета счетов-фактур.

Если обращение об освобождении удовлетворяется, то предприятие может работать в таком режиме 12 месяцев, после чего вновь нужно повторить процедуру сбора и сдачи документов.

30% государственного бюджета в России – это НДС, поэтому налоговые органы тщательно следят за тем, чтобы платежи поступали в казну.

Иногда стоит посмотреть на уплату налога с другой стороны. НДС – это не только куча проблем и отчетов. Если вы работаете и платите этот налог, значит, вы уже перешли на основную систему налогообложения. Ваш бизнес вырос – поздравляем!

Сегодня нам с вами предстоит узнать, может ли ИП работать с НДС. Да и вообще, предстоит познакомиться с разнообразными системами налогообложения в России, которые применяются специально для индивидуальных предпринимателей. На самом деле, данный вопрос крайне важен. Ведь в зависимости от вашего решения будет меняться размер налогов, а также их количество. Поэтому стоит разузнать обо всех возможных вариантах развития событий. Может быть, вам невыгодно будет работать по той или иной системе.

Платят ли НДС

Для начала стоит понять, кто платит НДС. Ведь некоторые полагают, что так называемый налог на добавленную стоимость не уплачивается индивидуальными предпринимателями. На самом деле это не совсем так.

Как уже было сказано, многое зависит от вашей системы налогообложения. В некоторых случаях ИП должны будут платить НДС. Причем в обязательном порядке. Также данный платеж производится организациями, которые занимаются продажами. Впрочем, точно так же, как и предприниматели. Таким образом, если вы задумались, может ли ИП работать с НДС, ответ будет положительным. Вопрос в другом - при каких обстоятельствах и насколько это выгодно.

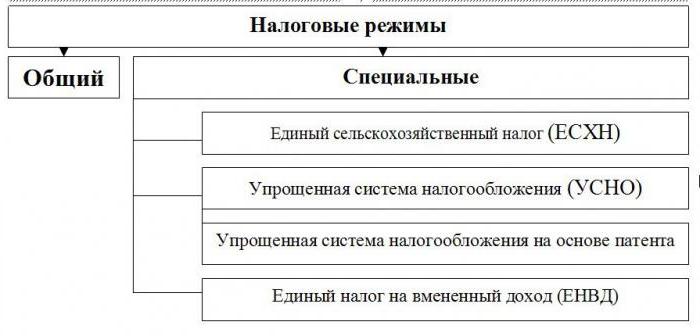

Общая система

Чтобы понять все это, придется познакомиться с разнообразными системами налогообложения. И первый вариант, который только имеет место - это ИП на ОСНО. Данный вариант распространен в России, но он не всегда выгодный.

Общая система налогообложения - это тот вариант, что выбирается всеми предпринимателями по умолчанию. Вы будете работать по ней, если при регистрации в качестве ИП не был указан специальный режим.

Пожалуй, данная система является самой полной в отношении уплаты налогов. Здесь мороки с ними будет более чем достаточно. Прекрасно подходит для тех, кто собирается заниматься торговлей, преимущественно оптовой. В остальном ИП на ОСНО - не совсем выгодный вариант. В частности, если вы работать планируете самостоятельно и только "на себя", придется присмотреться к особым (специальным) налоговым режимам. Среди них вы обязательно подберете себе что-то подходящее.

ОСНО и налоги

Итак, мы выяснили, может ли ИП работать с НДС. Но в каких случаях данный вариант имеет место? Если вы выбрали ОСНО, то налог на добавленную стоимость придется платить в обязательном порядке. В принципе, именно из-за него выгодно выбирать данную систему при ведении оптовых продаж.

Какие вообще придется платить налоги индивидуальному предпринимателю, если он предпочел работать при помощи общей системы налогообложения? Тут список не слишком большой, но вычеты получаются серьезные.

Первый платеж, который придется внести в казну государства - это наш НДС. На данный момент он составляет 18% от суммы, полученной за проданные вами товары. Точные цифры придется каждый раз рассчитывать самостоятельно. Как нетрудно догадаться, это нефиксированный платеж. Впрочем, как и большинство налогов в России.

Что платит ИП при работе по ОСНО, помимо НДС? Налоги на имущество. Они рассчитываются по общим принципам для всех организаций. Если у вас нет недвижимости в собственности, то данный платеж аннулируется. И вы сможете его избежать.

Последнее, но не менее важное - это налог на прибыль. Индивидуальные предприниматели при работе по ОСНО будут платить 13%. А вот организациям повезло меньше - их ожидает изъятие 20% от полученной прибыли.

ЕНВД

В зависимости от того, как работает ИП, следует выбирать ту или иную систему налогообложения. Как мы уже выяснили, есть ОСНО. Данный вариант выгоден в том случае, когда вы планируете заниматься оптовой торговлей. Ведь именно здесь появляется НДС, который способен порадовать вас.

Но есть еще и так называемые специальные режимы. Налогообложение ИП подразумевает свободу выбора оных. Правда, одновременно работать вы можете только по одной системе. К примеру, не самый распространенный вариант - это ЕНВД. Или, как его еще называют, "вмененка".

Данный вариант используется далеко не всеми. Ведь существует специальный перечень деятельности, при которой возможно использование ЕНВД. При несоответствии вашего бизнеса выдвинутым требованиям придется или переходить на ОСНО, или выбирать какой-нибудь другой специальный режим. ЕНВД помогает уменьшать ваши страховые взносы. Так что иногда данный вариант действительно выгоден. Обычно он выбирается тогда, когда это в принципе возможно. И не важно, с сотрудниками ли вы работаете, или только "на себя".

Фиксированный платеж

Может ли ИП работать с НДС? Мы уже выяснили, что вообще такая возможность имеет место. Но только при ОСНО. Как быть, если вы выбрать "вмененку"? Тут можно только порадоваться. Почему?

Дело все в том, что ЕНВД подразумевает выплату фиксированного налога. Правда, расчет будет проходить при помощи установленных коэффициентов для того или иного отчетного налогового периода. Сумма выплаты будет зависеть от многочисленных факторов: размера помещения, используемого в вашем бизнесе, количества работников или транспортных средств и так далее. Для каждого вида деятельности характерны собственные критерии, влияющие на сумму уплачиваемого налога. Учтите данный фактор при выборе системы налогообложения.

Отличительная особенность ЕНВД - это то, что налоги ИП в данном случае не зависят от ваших доходов. Поэтому иногда этот вариант развития событий действительно может оказаться выгодным. Например, когда у вас высокая прибыль, а размер налога с учетом всех факторов оказывается маленьким.

Патенты

Что дальше? Налогообложение ИП - это очень трудный вопрос. С каждым годом российское законодательство терпит изменения, которые довольно часто положительно сказываются на предпринимательстве. К примеру, недавно был введен новый специальный налоговый режим. Он называется патентным.

Что подразумевается под ним? Вы должны будете купить специальный документ, подтверждающий ваши права на ведение той или иной деятельности - патент. Это единственный платеж, который от вас потребуется. После никаких налогов и прочих взносов вы не платите в казну государства. Можно сказать, за все заплачено заранее.

Патентный режим доступен не для всех видов деятельности. Но он прекрасно подходит гражданам, которые хотят попробовать себя в качестве индивидуального предпринимателя. Ведь минимальный срок действия патента - 1 месяц, а максимальный - год. После придется снова покупать данное разрешение на ведение той или иной деятельности.

Сколько будет стоить патент? Тут все зависит от нескольких факторов. Во-первых, от вашей деятельности. Во-вторых, от региона проживания (регистрации в качестве предпринимателя). В-третьих, от срока, на который приобретается документ. Как уже было сказано, никакие налоги ИП при работе по данной схеме платить не должен.

УСН

Правда, на этом разговор не заканчивается. Ведь у индивидуальных предпринимателей есть выбор системы налогообложения, причем не такой уж и маленький. Еще один вариант - это УСН. Для ИП зачастую именно данный вариант является выгодным, а также подходящим для минимальных денежных потерь. В народе зовется "упрощенкой".

Главное преимущество данной системы - это то, что она не требует никакой дополнительной бумажной волокиты и огромного количества отчетностей. Например, во всех предыдущих случаях вам придется регистрировать кассовый аппарат, вести специальную книжку доходов и расходов, а также чековую книгу. А при работе по УСН для ИП данные формы отчетности отсутствуют. Достаточно просто раз в год подавать налоговую декларацию.![]()

Что платим по УСН

Что платит ИП, если он решил работать по "упрощенке"? Тут вариантов несколько. Первый - это когда у вас есть и доходы, и расходы. В данном случае вам придется уплачивать налог в размере от 5 до 15%, который берется от суммы, полученной после вычета из прибыли всех ваших затрат на ведение деятельности. Точная налоговая ставка зависит от вашей деятельности и региона проживания. Узнавать эти данные придется в налоговой службе вашего города.

Если же у вас нет никаких расходов, то целесообразнее рассчитываться с государством по второй схеме. Она подразумевает уплату 6% от вашей прибыли в год. И больше ничего. Разве что отчисления в Пенсионный фонд и Фонд обязательного медицинского страхования. Эти платежи устанавливаются ежегодно в фиксированном размере. Правда, если ваша прибыль составляет более 300 000 рублей в год, то придется дополнительно перечислять 1% от вашей прибыли.

Может ли ИП работать с НДС при выборе УСН? Нет, это исключено. Все, что может сделать индивидуальный предприниматель в данном случае - это выбрать конкретную схему расчета налогов. "Доходы - расходы" прекрасно подходит тогда, когда у вас в деле огромные траты. В противном случае желательно выбирать вариант с уплатой 6% от прибыли.

ЕСХН

Последний расклад, который только имеет место быть - это ЕСХН. Данное налогообложение ИП должен использовать, если он работает с сельскохозяйственной продукцией или перерабатывает ее. Причем самостоятельно.

По правде говоря, подобный вариант встречается в России крайне редко. Ведь он подразумевает довольно серьезную налоговую нагрузку. Так что предприниматели, которые замешаны в сельскохозяйственной деятельности, предпочитают работать по ОСНО или патентам. Все реже и реже встречается ЕСХН. Теперь понятно, кто платит НДС и какую систему налогообложения стоит выбирать.

Один из наиболее известных налогов – НДС или налог на добавленную стоимость. Это косвенный вид сборов, который взимается на всех уровнях производства или продажи товаров, а также при предоставлении услуг или работ. Если вас интересует, платит ли ИП НДС, то – да, обязательно, независимо от того, хочет или нет. Как правило, в цену покупаемого товара входит сумма НДС, если же нет, то, скорее всего, внизу в чеке покупатель увидит маркировку о том, что нужно дополнительно доплатить.

Кто может не платить и нужно ли платить НДС?

По действующему законодательству, платить НДС должны именно предприниматели в лице организаций и частники, которые проводят какой-либо бизнес и получают за это прибыль. Статус плательщика ИП получает прямо с момента регистрации, но еще есть возможность избежать вычета НДС – стать на один из видов специальной системы налогообложения. Так, например, все, кто может похвастаться УСН, ЕСН или ЕНВД, автоматически освобождаются от необходимости уплаты, а эта сумма входит в ту, что указывается индивидуальным планом.

Кроме того, ИП может получить освобождение от уплаты НДС тогда, когда работать приходится по тем видам деятельности, что предусмотрены налоговым законодательством как не связанные с НДС.

Выплачивать никогда не лишние деньги не хочется, особенно, когда бизнес не приносит слишком много доходов. Это понимает и государство, поэтому несколько упростило жизнь малому бизнесу.

Индивидуальный предприниматель, который за последние три месяца получил дохода не более 2 млн рублей, перестает быть плательщиком НДС.

Впрочем, радоваться рано, так как всюду есть подводные камни. Наиболее «острыми» из них являются требования к ИП предоставить все уведомления и выписки из книг продаж и учета, а также счета-фактуры, которые бы действительно подтверждали, что других доходов у вас нет, и не было, и даже быть не может.

Как платить и когда необходимо перечислять НДС?

Вся работа с НДС у ИП проводится раз в квартал, и подготавливается отчетность по получению доходов, а соответственно и по будущим расходам. Установлено, что полная сумма НДС может быть переведена в более или менее раскрытые сроки, но треть налога обязательно должна быть перечислена в налоговую службу до 25 числа месяца каждого квартала.

На основе всех существующих документов, счетов, фактур и чеков в результате заполняется специальная декларация по НДС.

Когда уже есть положительный ответ на вопрос, является ли ИП плательщиком НДС, следует сказать, что ставки и суммы, которые изымаются из счетов плательщика, берутся не с неба. Они уставлены законодательством и рассчитаны для разных групп товаров.

Так, общая ставка равняется 18% и сюда включаются практически все существующие товары, которые распространяются по стране, а вот некоторые группы товаров, которые отдельно указаны в актах Правительства, могут иметь ставку в 10%. К таким уникальным товарам относятся медикаменты, книги, товары для малышей и подобное.

Наиболее приятная ставка в 0% устанавливается для большинства экспортных товаров и всех услуг, которые касаются их выгрузки, погрузки, транспортировки, перевозки и т.п.

Многие потенциальные партнеры для бизнеса сразу интересуются, работают ли ИП с НДС. Это может быть важным, так как контрагенту намного выгоднее приобретать товары/услуги и сотрудничать с предпринимателем, оплачивающим НДС, – цена товара уже идет с налогом, а значит, покупатель может надеяться на налоговый вычет.

Таким образом, окончательный ответ на то, должен ли ИП платить НДС, зависит только от самого частника и его решений, например, будет ли он переходить на другую налоговую систему.

Примеры расчета НДС

Пример 1. ИП продает молоко (мясо или другую сельхозпродукцию). Ему перечислили аванс на сумму 50 тысяч рублей. С этой суммы нужно заплатить НДС по ставке 10%.

Сколько НДС нужно заплатить, находим путем следующего расчета:

50000 * 10% / 110% = 4545,45 рублей. 4545,45 рублей – это сумма НДС, которую предпринимателю нужно заплатить в бюджет. Это чистый пример без уменьшения (зачета) на входящий НДС.

Можно проверить правильность расчета:

45454,55 – это сумма без НДС, налогооблагаемая база (50000 – 4545,45). Умножив базу на 10%, получим только что найденную сумму – 4545,45 рублей.

Пример 2. ИП передал кому-то имущественные права на сумму 132578,44 руб. Нужно вычленить НДС и заплатить в бюджет. В данном случае ставка налога – 18%.

Расчет: 132578,44 * 18% / 118% = 20223,83

20223,83 – это сумма НДС (снова в чистом примере, без зачетов входного НДС), которую нужно заплатить в бюджет. И снова проверим, правильно ли применена расчетная ставка:

112354,61 – сумма без НДС, налоговая база (132578,44-20223,83), умножаем ее на 18% и находим сумму НДС, равную 20223,83 руб.

НДС в деятельности предпринимателя на упрощённой системе : Видео

- НДС – что это

- Главные понятия, раскрывающие суть НДС

- Налог на добавленную стоимость

- Кто платит

- За что платит

- Когда платит

- Сколько платит

- Налоговые вычеты по НДС

- Выгодно ли быть плательщиком НДС

Что такое налог на добавленную стоимость, в чем заключается его суть и платит ли ИП НДС? На эти вопросы пытаются найти ответ многие предприниматели. По Российскому законодательству плательщиками НДС могут быть, как юридические лица, т. е. фирмы, организации, предприятия, так и индивидуальные предприниматели. Кто конкретно признается плательщиком НДС указано в ст. 143 Налогового Кодекса РФ.

НДС – что это

Каждый бизнесмен просто обязан иметь понятие о налоге на добавленную стоимость (НДС). Это один из косвенных налогов, который уплачивается в государственный бюджет налогоплательщиками, в т. ч. и индивидуальными предпринимателями, которые обязаны самостоятельно вести его учет. Так как НДС напрямую ложится тяжелым грузом на плечи и кошелек простых потребителей, поэтому он и является косвенным.

Вернуться к оглавлению

Главные понятия, раскрывающие суть НДС

Как любой другой налог НДС имеет сложную структуру. ИП с НДС должен знать все тонкости и нюансы его начисления, учета и уплаты в бюджет. Эти знания помогут ему сэкономить, по крайней мере, на штрафах.

Вот некоторые основополагающие понятия:

- Плательщиками НДС являются юридические лица, индивидуальные предприниматели, а так же физические лица, перевозящие через Государственную границу РФ различные товары.

- От уплаты НДС освобождаются юридические лица и индивидуальные предприниматели, которые осуществляют свою деятельность в рамках специальных режимов налогообложения.

- Облагаются НДС операции по реализации товаров (работ, услуг) на территории РФ, а также операции по ввозу товаров в Россию.

- Налоговой базой по НДС является стоимость реализованных товаров (работ, услуг), ввезенных товаров, полученных авансов.

- Под налоговым периодом начисления НДС подразумевают квартал.

- Налоговый Кодекс предусматривает возможность не уплачивать НДС в определенных случаях.

- Налогоплательщик имеет право получить налоговый вычет по НДС, что приведет к уменьшению суммы уплаченного налога.

- Информирование индивидуальным предпринимателем налогового органа о сумме начисленного к оплате НДС осуществляется путем подачи декларации в эту инстанцию. Сделать это нужно до 20 числа месяца, следующего сразу за отчетным кварталом.

Вернуться к оглавлению

Налог на добавленную стоимость

Вернуться к оглавлению

Кто платит

В налоговом законодательстве обязанность уплачивать налог на добавленную стоимость возложена на всех предпринимателей ведущих бизнес – деятельность и получающих прибыль от подобной работы.

В налоговом законодательстве обязанность уплачивать налог на добавленную стоимость возложена на всех предпринимателей ведущих бизнес – деятельность и получающих прибыль от подобной работы.

После прохождения процедуры регистрации в налоговой инспекции индивидуальный предприниматель может автоматический приобрести статус плательщика налога на добавленную стоимость. Исключение составляют те, кто выбрал специальный режим налогообложения. В случае, когда деятельность осуществляется на упрощенной системе налогообложения, едином сельскохозяйственном налоге и едином налоге на вмененный доход, согласно НК РФ, НДС не уплачивается.

Некоторые предприниматели могут получить освобождение от НДС в тех случаях, когда его деятельность подпадает под определенные требования Налогового кодекса. Предприниматели – неплательщики НДС, ввозящие на территорию государства товары, являются налоговыми агентами и согласно ст. 161 НК обязаны уплачивать НДС.

Если у ИП сумма выручки, без учета НДС, за последние 3 месяца составляет менее 2 млн. руб. (ст. 145 НК), то он перестает быть плательщиком НДС. Но для этого ему необходимо предоставить в налоговый орган письменное уведомление, выписки из и журнала учета счетов – фактур (полученных и выставленных). Но, когда предприниматель реализовывал за этот промежуток времени подакцизные товары, то освободится от уплаты НДС у него не получиться.

Вернуться к оглавлению

За что платит

У предпринимателя объектом налогообложения НДС являются:

- Все операции по реализации товаров, работ или услуг

- Все операции включающие передачу имущественных прав

- Все операции по передаче товаров, услуг или работ для собственных нужд

- Все операции по выполнению строительно-монтажных работ для собственных нужд

- Все операции по ввозу на государственную территорию России товаров импортного производства

Во всех этих случаях налоговой базой по НДС является стоимостная оценка каждого объекта налогообложения указанная в договоре и первичных документах, а при импорте товаров – их стоимость в таможенных документах.

Вернуться к оглавлению

Когда платит

Один квартал является отчетным налоговым периодом по НДС. Налог в размере одной третьей от общей суммы подлежащей уплате, должен быть перечислен в бюджет не позднее 20 числа каждого месяца данного квартала.

Индивидуальные предприниматели обязаны сведения из первичных документов, в т. ч. счетов-фактур, вносить в Книги продаж и покупок по НДС. На основании книг заполняется налоговая декларация по НДС и сдается в налоговый орган.

Вернуться к оглавлению

Сколько платит

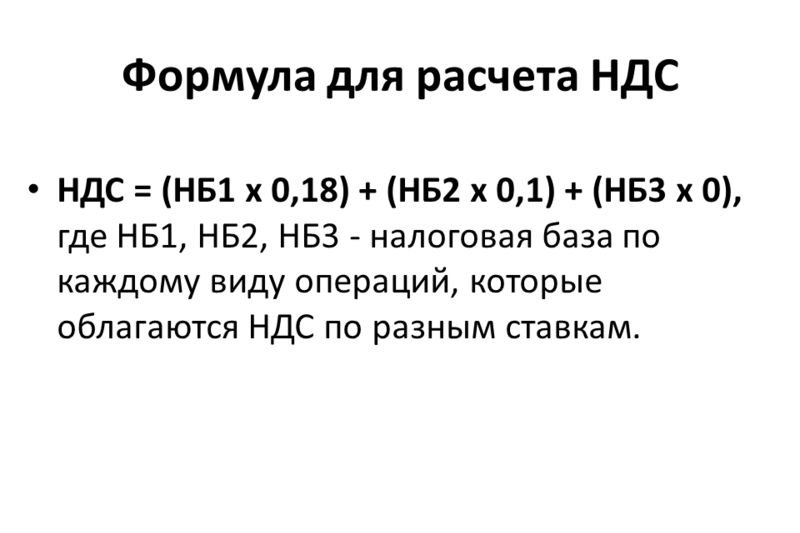

На сегодняшний день действуют следующие ставки по налогу на добавленную стоимость (ст. 164 НК РФ):

На сегодняшний день действуют следующие ставки по налогу на добавленную стоимость (ст. 164 НК РФ):

- 18 % — общая ставка

- 10 % — для некоторых групп товаров, утвержденных Правительственным перечнем, например продовольствия и медикаментов, товаров для детей, книг и т. д.

- 0 % — для экспортных товаров, а также работ и услуг по погрузке, транспортированию, перевозке этой группы товаров и т.д.

Стоит различать такие понятия, как исходящий и входящий НДС. Исходящий НДС – это общая сумма НДС, включенная в стоимость всех реализованных предпринимателем товаров (работ, услуг) и оплаченная ему покупателями за определенный налоговый период. Входящий НДС – это общая сумма НДС, включенная в стоимость всех приобретенных товаров (работ, услуг) предпринимателем у поставщиков и уплаченная им за определенный налоговый период.

Таким образом, сколько уплатить в бюджет можно рассчитать так: Исходящий НДС – Входящий НДС = Сумма НДС к уплате в бюджет

У многих вновь зарегистрированных предпринимателей возникает вопрос: «Могут ли ИП работать с НДС?». Существует масса нюансов применения данного налога, в том числе и Если пытаться ответить на вопрос коротко, то следует однозначно сказать: "Да! Могут". А вот в каких случаях - стоит рассмотреть подробнее.

ИП на ОСНО

Согласно законодательству ИП облагается НДС, равно как и организации, в случае, когда применяется ими ОСНО.

Являются плательщиками налога в отношении своих действий, произведенных с целью получения прибыли, то есть в результате коммерческой деятельности. Равно как и предприятия, ИП, плательщик НДС, должен зарегистрироваться в налоговом органе и в этот момент имеет право выбрать в качестве системы налогообложения УСНО путем подачи соответствующего заявления. Если такое заявление не подано вовремя, он автоматически становится обязан уплачивать налог и остаётся на ОСНО.

ИП на ЕНВД

Избежать выплаты предприниматель может также, если станет плательщиком ЕНВД и ЕСХН, но лишь в объеме той занятости, которая является основанием для применения ЕНВД. Если индивидуальный предприниматель РФ ведет несколько видов деятельности, он должен будет проводить отдельный учёт каждой и может оказаться по некоторым плательщиком НДС.

Исключение

При этом даже те индивидуальные предприниматели, которые уплачивают ЕНВД в ситуации завоза продуктов и товарных групп на территорию Российской Федерации из-за рубежа, обязаны уплатить на такой товар налог.

УСН для ИП

Если ИП находится на УСНО, но за 3 календарных месяца его прибыль превысила 2 миллиона рублей, он автоматически утрачивает возможность использовать УСНО и становится плательщиком налога на добавленную стоимость.

Таким образом, использовать освобождение от необходимости платить индивидуальный предприниматель сможет, имея незначительные обороты. Как только его выручка превышает установленный законодательно предел в два миллиона, ИП автоматически переводится на ОСНО и становится плательщиком НДС.

Такие правила предусматривает УСН для ИП и организаций. Вернуть возможность применения освобождения от налога он сможет лишь в следующем календарном году, если направит в инспекцию соответствующее заявление и приложит бумаги, которые смогут подтвердить наличие у него возможности на применение УСНО. Такими документами являются:

- книга продаж;

- копия книги учёта доходов и расходов;

- копия журнала счетов-фактур.

Если по данным этих документов выручка за любые три совокупных месяца отчетного периода не превысила двух миллионов рублей, вопрос о том, могут ли ИП работать с НДС, будет решён отрицательно. ИП возвращает себе возможность использования УСНО на следующие 12 месяцев и, следовательно, перестаёт являться плательщиком НДС. Заявление и требуемые бумаги нужно подавать в инспекцию не позже 20 октября данного года для предоставления возможности на УСНО на будущий год.

Реализация подакцизных продуктов

При торговле подакцизными продуктами ИП уплачивает РФ вне зависимости от того, на каком режиме налогообложения он находится. В следовании налоговым законодательным актам таковыми продуктами для ИП являются:

- табачные изделия;

- легковые автомобили и мотоциклы с двигателем объемом больше 150 л. с.;

- бензин, диз. топливо, масла для двигателей;

- авиационный керосин, природный газ.

Несмотря на то что алкоголь тоже включен в список подакцизных продуктов, упоминать о нем при разговоре об ИП не имеет смысла, так как с 2014 года ИП запрещено торговать алкоголем вне зависимости от того, на каком виде обложения налогами они находятся. Эту норму закрепляет закон.

Налог на добавленную стоимость, льготы

Законодательно предусмотрен целый ряд вариантов предпринимательства, которые не подвержены налогообложению НДС. Соответственно, если ИП ведёт любую из таких деятельностей, уплачивать налог ему не нужно. Льготы по НДС подразделяются на обязательные, не применять которые невозможно. В случае таких видов деятельности вопрос о то, могут ли ИП работать с НДС, будет решён отрицательно. Но существуют и так называемые налоговые преференции, а именно льготы добровольные, применять или нет которые, может решить налогоплательщик.

Обязательные льготы

К обязательному неприменению НДС относятся следующие варианты предпринимательства:

- Сдача во временное пользование строений иностранным государствам или их резидентам.

- Торговля, изготовление жизненно необходимых продуктов медицинского значения, комплектующих, согласно утвержденному законом списку.

- Оказание услуг по медицинской диагностике, профилактике, лечению и реабилитации, в этот список не включаются ветеринарные клиники и косметологические клиники.

- Оказание услуг по уходу за нуждающимися в уходе, беременными, инвалидами, престарелыми и детьми.

- Пассажирские перевозки городским, пригородным и междугородним автомобильным, железнодорожным, речным и кроме такси и маршрутных такси.

- Оказание услуг и производство работ, предоставляемых ритуальными агентствами.