Форма 6 ндфл когда нет выплаты зарплаты. Срок перечисления налога. Срок перечисления налога при частичной выплате

Заполнение расчета 6-НДФЛ при задержке заработной платы работодателем может вызывать трудности. Изучим как заполнить расчет по данной операции на примере.

Пример и образец заполнения 6-НДФЛ при задержке зарплаты

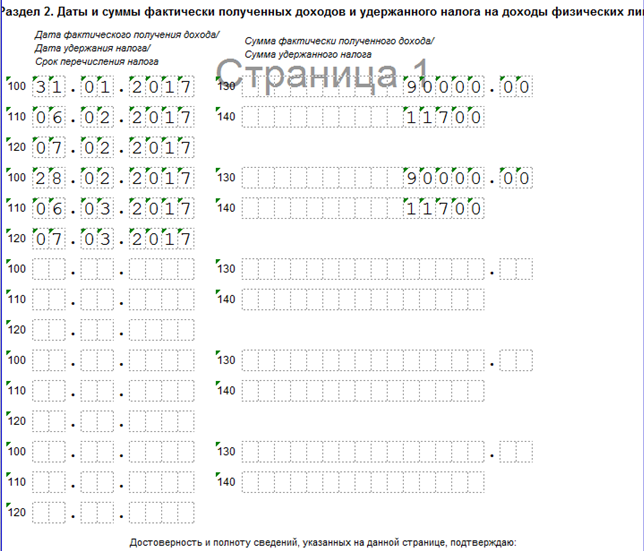

В ООО «Пример» зарплата за первый квартал 2017 г. составила 270 000 руб.: январь — 90 000 руб.; февраль – 90 000 руб.; март – 90 000 руб. Исчисленный НДФЛ равен 35 100 руб: январь 11 700 руб.; февраль 11 700 руб.; март – 11 700 руб. Удержанный НДФЛ равен 23 400 руб.: январь 11 700 руб.; февраль 11 700 руб. Вычеты сотрудникам не предоставлялись. Согласно Трудовому кодексу выплата зарплаты за март 05.04.2017 г. Фактически зарплату за март работодатель выплатил 19.04.2017 г.

Форма 6-НДФЛ за первый квартал в ООО «Пример» заполнится так:

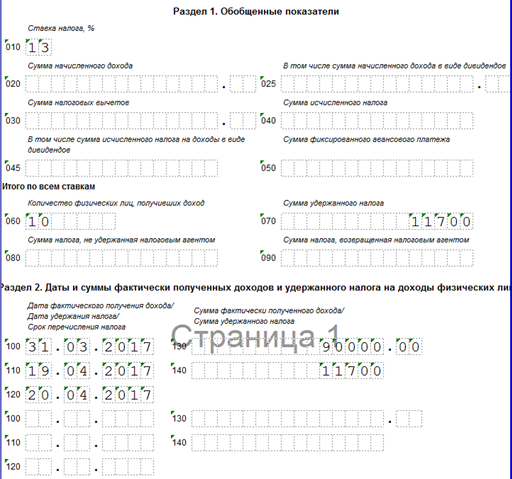

Раздел 1

- строчка 010 – 13 ставка налога, %;

- строчка 020 – 270 000 руб. Общая сумма начисленного дохода сотрудникам;

- строчка 030 – 0 руб. Сумма предоставленных вычетов сотрудникам;

- строчка 040 – 35 100 руб. Сумма исчисленного налога;

- строчка 070 – 23 400 руб. Сумма удержанного налога. Удержание налога производиться при фактическом получении дохода, согласно пункту 4 статьи 226. В нашем примере выплата зарплаты за март не была в текущем отчетном периоде, поэтому отражаем только сумму удержанного налога за январь и февраль месяц:

Получите 267 видеоуроков по 1С бесплатно:

Раздел 2

- строчка 100 – 31.01.2017 г. последний день месяца, за который зарплата была начислена, согласно пункту 2 статьи 223 НК РФ, независимо от того выплачена она или нет;

- строчка 110 – 06.02.2017 г. дата фактического получения зарплаты, согласно пункту 4 статьи 226 НК РФ;

- строчка 120 – 07.02.2017 г. рабочий день, следующий за днем фактического получения зарплаты, согласно абз. 1 пункта 6 статьи 226 НК РФ и пункта 7 статьи 6.1 НК РФ;

- строчка 130 – 90 000 руб. Сумма фактически полученной зарплаты;

- строчка 140 – 11 700 руб. Сумма удержанного налога с зарплаты:

![]()

При заполнении расчета 6-НДФЛ во втором квартале, отражаем выплату задержанной зарплаты за март месяц:

Чем грозит задержка выплаты зарплаты работодателю

Работодатель обязан выплачивать заработную плату сотрудникам полностью и в утвержденные сроки, согласно статье 22 ТК РФ, коллективному договору, трудовому договору. Задержка заработной платы влечет административное или уголовное нарушение, что сказано в подпункте 1.4 статьи 5.27 КоАП РФ и статье 145.1 УК РФ. Сотрудник, которому не выплатили заработную плату в срок, дольше двух недель, имеет право оставить работу, известив об этом начальника или руководителя, согласно статье 142 ТК РФ. В этом случае руководитель обязан выплачивать средний заработок за каждый день простоя.

Важно отметить, что при задержке заработной платы работодатель обязан выплатить сотрудникам денежную компенсацию, согласно статье 236 ТК РФ. Но в расчете 6-НДФЛ сумма денежной компенсации не отражается, так как не облагается налогом НДФЛ, согласно пункту 3 статьи 217 НК РФ.

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

6-НДФЛ: выплата зарплаты частями

Актуально на: 23 августа 2016 г.

Один из основных видов доходов, отражаемых в Расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ ) (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ ), - доход в виде оплаты труда. О его отражении в форме 6-НДФЛ на условном примере мы рассказывали в нашем отдельном материале . А каковы особенности отражения дохода в виде оплаты труда при выплате зарплаты частями?

Аванс и зарплата в форме 6-НДФЛ

По доходу в виде оплаты труда датой фактического получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ). Это означает, что до окончания месяца выплачиваемая сумма в счет оплаты труда (аванс) доходом не признается. Следовательно, и НДФЛ не исчисляется и не удерживается (Письма ФНС России от 15.01.2016 № БС-4-11/320 , от 24.03.2016 № БС-4-11/4999 ). Поэтому по строке 100 «Дата фактического получения дохода» указывается последний день месяца начисления независимо от того, на сколько выплат зарплата была поделена и в каких суммах выплачивалась.

Дата удержания налога при выплате частями

Это означает, что НДФЛ не может быть удержан раньше последнего числа месяца независимо от того, производилась ли в течение месяца частичная выплата зарплаты или нет. Следовательно, по строке 110 «Дата удержания налога» указывается последний день месяц, если зарплата выдана в этот день, или ближайший следующий за ним день, когда средства фактически были выплачены.

При этом имеет значение, на сколько выплат зарплата была поделена. К примеру, за июнь 2016 года выплата зарплаты производилась частями: 15.06.2016, 29.06.2016 и 05.07.2016. По строке 110 будет указана дата выплаты, следующая за последним числом месяца, т. е. 05.07.2016, т.к. ранее НДФЛ не мог быть удержан. А если июньская зарплата выплачивалась 15.06.2016, 04.07.2016 и 07.07.2016, то НДФЛ необходимо удерживать на каждую дату выплаты, начиная с последнего дня месяца и позднее, пропорционально выплаченной сумме (Письмо Минфина от 25.07.2016 № 03-04-06/43479 ). Подробнее данный порядок покажем на примере ниже.

Срок перечисления налога при частичной выплате

Перечислить НДФЛ с зарплаты необходимо не позднее рабочего дня, следующего за днем выплаты дохода ( абз. 1 п. 6 ст. 226 НК РФ , п. 7 ст. 6.1 НК РФ). Крайний срок для перечисления налога необходимо показать по строке 120 «Срок перечисления налога».

Пример

Поскольку выплата авансов в счет зарплаты на заполнение формы 6-НДФЛ не влияет, вопрос может возникнуть, если зарплата выплачивается частями уже после окончания месяца. В этом случае НДФЛ удерживается из дохода в виде оплаты труда, выплачиваемого в последний день месяца или ближайший к нему день в следующем за расчетным месяце. При этом удерживаемый налог исчисляется пропорционально выплаченной сумме. Следовательно, и доход в форме 6-НДФЛ по строке 130 «Сумма фактически полученного дохода» будет показан в той части, в которой НДФЛ из общей суммы дохода был удержан.

За июль 2016 г. работнику был начислен оклад в размере 72 000 руб.

НДФЛ по ставке 13% составляет 9 360 руб. 15.07.2016 работнику был выплачен аванс в размере 32 000 руб., 02.08.2016 выплачена часть зарплаты в размере 15 000 руб. Поскольку на 02.08.2016 доход в виде оплаты труда считается полученным, а НДФЛ исчисленным, налог может быть удержан пропорционально уже выплаченным суммам. Так при выплате 02.08.2016 НДФЛ будет удержан в размере 7 023 руб. (9 360 руб. * (32 000 руб. + 15 000 руб.) / (72 000 руб. – 9 360 руб.)).

05.08.2016 произведен окончательный расчет в размере 15 640 руб. (72 000 – 32 000 – 9 360 – 15 000). НДФЛ с третьей части выплаты должен быть удержан в размере 2 337 руб. (9 360 руб. – 7 023 руб., или 9 360 руб. * 15 640 руб./(72 000 руб. – 9 360 руб.) Для упрощения предположим, что других доходов за 9 месяцев у работника не было.

Тогда в Разделе 2 формы 6-НДФЛ необходимо отразить 2 блока строк 100-140:

По строке 110 «Дата удержания налога» - 02.08.2016;

По строке 120 «Срок перечисления налога» - 03.08.2016;

По строке 130 «Сумма фактически полученного дохода» - 54 023;

По строке 140 «Сумма удержанного налога» - 7 023.

По строке 100 «Дата фактического получения дохода» - 31.07.2016;

По строке 110 «Дата удержания налога» - 05.08.2016;

По строке 120 «Срок перечисления налога» - 08.08.2016;

По строке 130 «Сумма фактически полученного дохода» - 17 977;

По строке 140 «Сумма удержанного налога» - 2 337.

Выплата зарплаты частями (например, за первую половину месяца - 25 числа текущего месяца, а за вторую - 10 числа следующего месяца) распространена довольно широко. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели порядок заполнения 6-НДФЛ при таком порядке оплаты труда и ответили на вопросы: нужно ли в расчете 6-НДФЛ отражать оплату труда, произведенную в феврале 2016 года за 2015 год; отражается ли в разделе 2 формы 6-НДФЛ оплата труда, произведенная за первую половину месяца (аванс); как заполнять раздел 2 формы 6-НДФЛ, если денежные средства, полученные в банке на выплату заработной платы, выплачены в течение более одного дня

20.05.2016Заполнение 6-НДФЛ данными по зарплате за 2015 г., выплаченной в 2016 г.

В соответствии с абзацем третьим п. 2 ст. 230 НК РФ (в редакции Федерального закона от 02.05.2015 № 113-ФЗ, вступившей в силу с 01.01.2016) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за I квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом.

То есть налоговые агенты начиная с отчетного периода I квартала 2016 г. обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ (письмо

Отметим, что расчет по форме 6-НДФЛ за I квартал 2016 г., с учетом п. 7 ст. 6.1 НК РФ, должен быть представлен в налоговый орган не позднее 04.05.2016 (смотрите также письмо ФНС России от 21.12.2015 № БС-4-11/22387@).

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) и порядок ее заполнения (далее - Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Так, в разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

При этом в соответствии с п. 4.2 Порядка:

- по строке 100 отражается дата фактического получения доходов , отраженных по строке 130 (следует обратить внимание на разъяснения ФНС России, содержащиеся в письмах от 13.11.2015 № БС-4-11/19829, от 24.11.2015 № БС-4-11/20483@, о том, что строка 100 заполняется с учетом положений ст. 223 НК РФ, определяющих дату получения дохода);

- по строке 110 - дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по строке 130; строка заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ (письма ФНС России от 15.03.2016 № БС-4-11/4222@, от 18.03.2016 № БС-4-11/4538@ );

- по строке 120 - дата, не позднее которой должна быть перечислена сумма НДФЛ (указанная дата определяется в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ - письмо ФНС России от 20.01.2016 № БС-4-11/546@).

Отметим, что в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период по строкам 100-140 отражаются только те операции, которые произведены именно в этом отчетном периоде (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

При этом в указанном выше письме ФНС России от 12.02.2016 № БС-3-11/553@ сказано, что в случае, если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

Так, по поводу отражения операций, начатых в одном календарном году, а завершенных в другом, ФНС России в письме от 25.02.2016 № БС-4-11/3058@ отмечает следующее: "Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом:

- по строке 100 указывается 31.12.2015;

- по строке 110 - 12.01.2016;

- по строке 120 - 13.01.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели".

Учитывая вышесказанное, полагаем, что заработная плата, выплаченная в феврале 2016 г. за 2015 г., отражается в разделе 2 расчета по форме 6-НДФЛ в периоде выплаты, то есть в I квартале 2016 г. При этом, учитывая разъяснения ФНС России, по строке 110 указывается дата удержания НДФЛ, а по строке 100 - дата фактического получения в 2015 г. дохода (это может быть, например, 31.12.2015 - если речь идет о выплате заработной платы за декабрь 2015 г., либо последние числа иных месяцев 2015 г., если зарплата выплачивается не своевременно).

Одновременно сообщаем, что на основании положений ст. 21 и 24 НК РФ налоговый агент вправе обратиться в налоговый орган по месту своего учета для получения разъяснений по заполнению расчета по форме 6-НДФЛ с учетом конкретных ситуаций (смотрите также письмо ФНС России от 12.02.2016 № БС-3-11/553@).

К сведению

В письме ФНС России от 15.03.2016 № БС-4-11/4222@ отмечено, что в случае если работникам заработная плата за март 2016 г. выплачена 11.04.2016, а налог на доходы физических лиц перечислен 12.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за I квартал 2016 г., при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за I квартал 2016 г. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

По строке 100 указывается 31.03.2016;

По строке 110 - 11.04.2016;

По строке 120 - 12.04.2016;

По строкам 130 и 140 - соответствующие суммовые показатели.

Отражение в 6-НДФЛ зарплаты за первую половину месяца

Согласно п. 2 ст. 223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) .

В соответствии с п. 4 ст. 226 НК РФ при выплате заработной платы денежными средствами налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. В этом случае налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Исчисление налоговым агентом сумм налога производится в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен (письмо

Перечисление денежных средств в счет уплаты НДФЛ налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, главой 23 НК РФ не предусмотрено (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который был начислен доход, в сроки, установленные в п. 6 ст. 226 НК РФ (письма Минфина России от 27.10.2015 № 03-04-07/61550, ФНС России от 15.01.2016 № БС-4-11/320 , от 26.05.2014 № БС-4-11/10126@ ). Доход в виде заработной платы (в том числе выплаченной за первую половину месяца) считается полученным работниками и отражается по строке 100 раздела 2 Расчета на последний день месяца, за который данная заработная плата начислена (например 31.01.2016, 29.02.2016, 31.03.2016). Порядок выплаты такого дохода (два раза в месяц, один раз в месяц) на заполнение рассматриваемой строки не влияет.

Как уже было отмечено, в разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога. В этой связи у налогового агента не имеется оснований для отражения в разделе 2 формы 6-НДФЛ сумм, выплачиваемых 25 числа текущего месяца в качестве оплаты труда за первую половину данного месяца.

Заполнение 6-НДФЛ при выплате зарплаты в течение более одного дня

Как уже было отмечено, в разделе 2 формы 6-НДФЛ по строке 110 отражается дата удержания НДФЛ с суммы фактически полученных доходов, а по строке 120 - дата, не позднее которой должна быть перечислена сумма НДФЛ (п. 4.2 Порядка).

Также напомним, что при выплате заработной платы денежными средствами налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Перечислить сумму исчисленного и удержанного налога необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода (п.п. 4 , 6 ст. 226 НК РФ).

Таким образом, если денежные средства, полученные в банке для окончательного расчета по заработной плате за определенный месяц, выплачены в течение более одного дня, даты выплаты дохода будут разными. Соответственно, будут отличаться и даты, не позднее которых должна быть перечислена сумма НДФЛ. В то же время дата фактического получения дохода в таком случае будет единой.

Кроме того, в письме ФНС России от 18.03.2016 № БС-4-11/4538@ отмечено, что если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100-140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно (п. 4.2 Порядка).

То есть, учитывая прямые требования Порядка, если выплата заработной платы за вторую половину месяца производится в течение более одного дня, то за каждый из дней, в течение которых выплаты производятся, строки 100-140 раздела 2 формы 6-НДФЛ заполняются отдельно.

6-НДФЛ - если зарплата выплачивалась несколько дней , как оформить декларацию? В нашем материале приведены пояснения для бухгалтеров, в каких случаях возникает нужда в дробной выплате и как заполнять строки этого расчета.

Различные хозяйственные ситуации, возникающие при выплате заработной платы

Зарплата может быть выдана частями в следующих случаях:

- для соблюдения условий, изложенных в ч. 6 ст. 136 ТК РФ в части оплаты за исполнение трудовых обязанностей с периодичностью раз в полмесяца;

- когда у предприятия недостает денег для выдачи заработанных средств и работодатель вынужден частями гасить долги по плате за выполнение работы;

С 2016 года в налоговую практику внедрен новый отчетный документ, именуемый «расчет 6-НДФЛ». При его заполнении у бухгалтеров могут возникнуть вопросы по правильному внесению данных, касающихся как основного дохода, так и авансовых выплат. Немалые трудности возможны и при отражении дробных зарплат.

Используя нормативные материалы, ниже мы опишем основные правила формирования расчета 6-НДФЛ, а затем укажем, как внести в него выдачу заработной платы при возникновении ситуаций, связанных с задолженностью перед работниками и при перечислении денег напрямую банку на погашение кредита. Именно эти 2 ситуации, как нам представляется, чаще всего встречаются в современных экономических условиях и могут вызвать затруднения при составлении отчетности.

Правовое регулирование порядка заполнения 6-НДФЛ

Правила внесения в расчет записей определены приказом ФНС от 13.10.2015 № ММВ-7-11/450@. В соответствии с документом надо выполнить 2 действия:

- внести в расчет доходы, выплаченные налоговым агентом физлицам, а также налоговые вычеты, которые получали работники;

- записать в соответствующие строки НДФЛ, который удерживался из доходов, выплаченных физлицам.

Все записи при этом должны соответствовать нормам НК РФ, а также письмам Минфина и налоговых органов, где детально разъясняются правила соблюдения данных норм.

Приводим таблицу, из которой можно понять, как правильно сделать записи во 2-м разделе 6-НДФЛ при выдаче зарплаты:

|

Строка расчета и записываемые в нее сведения |

Источник правовой нормы |

Особенности |

|

Записывается дата, когда доход признается полученным |

|

|

|

Записывается дата, когда налог удерживается из дохода |

|

|

|

Записывается дата, когда сумма налога перечислена в бюджет |

|

|

|

Записывается сумма дохода, который действительно выплачен |

|

|

|

Записывается сумма налога, который удержан из дохода |

|

Уточнить переносы срока перечисления НДФЛ можно, ознакомившись со статьей .

ВАЖНО! В обстоятельствах, когда доходы выплачивались в один день, а подоходный налог должен перечисляться в разные сроки, 6-НДФЛ надо будет заполнять с разбивкой по срокам уплаты налога (письмо ФНС России от 11.05.2016 № БС-4-11/8312).

О позиции фискалов по порядку заполнения стр. 130 отчета читайте в статье .

6-НДФЛ и выплаты зарплаты в разные сроки

Рассмотрим, как будет на примере выглядеть внесение в расчет записей в ситуации с зарплатой, выдаваемой поэтапно.

Пример

За май 2017 года сотруднику была начислена заработная плата в размере 21 264 руб., исчислен НДФЛ в размере 2 764 руб. (вычеты не предоставлялись), к выплате — 18 500 руб. В связи с трудностями, возникшими на предприятии, заработная плата была выплачена частями в следующие сроки: 8 июня — 10 000 руб., 29 июня — 3 500 руб. (суммы приведены за вычетом удержанного налога, подлежащие уплате на руки). НДФЛ перечислили 8 и 29 июня соответственно. Кроме того, 16 мая выплачен майский же аванс в размере 5 000 руб. Но налог с него организация перечислила уже 8 июня.

В строке 130 раздела 2 формы 6-НДФЛ сумма полученного дохода в рассматриваемом случае может определяться как начисленная сотруднику сумма, умноженная на частное от деления фактически выплаченной суммы к общей сумме, подлежащей выплате.

Полугодовой расчет надо будет заполнить так:

|

Строка |

Показатель |

Строка |

Показатель |

|

Стр. 100 |

31.05.2017 |

Стр. 130 |

21 264 × (10 000 + 5000) / 18 500 = 17 241 |

|

Стр. 110 |

08.06.2017 |

Стр. 140 |

17 241 × 0,13 = 2 241 |

|

Стр. 120 |

09.06.2017 |

||

|

Стр. 100 |

31.05.2017 |

Стр. 130 |

21 264 × 3 500 / 18 500 = 4 023 |

|

Стр. 110 |

29.06.2017 |

Стр. 140 |

4 023 × 0,13 = 523 |

|

Стр. 120 |

30.06.2017 |

О последствиях досрочной выплаты за труд читайте в статье .

Из представленного примера видно, что при разбивке заработной платы по разным датам удерживать налог следует тоже дробно и только с тех денег, которые на самом деле выплачены сотруднику.

Что касается авансовых выплат, то здесь отметим следующее:

- При оплате труда доход следует считать фактически выплаченным в последний день месяца.

- НДФЛ для авансов должен быть внесен в бюджет в те же сроки, что и при выдаче основной зарплаты. По сути, это означает, что налог надо перечислить не позднее того дня, который идет за днем окончательного расчета по зарплате за отработанный месяц.

- По самой авансовой выплате НДФЛ в бюджет не вносится и, соответственно, отдельно в расчете не записывается.

Итоги

В практической деятельности довольно часто возникают обстоятельства, когда предприятие вынуждено выдавать зарплату по частям с разбросом по датам. В таких ситуациях в 6-НДФЛ действия с налогом следует записывать тоже по частям — как производилась в действительности оплата.

Многие работодатели заработную плату за декабрь 2016 года выплатили уже в декабре. Такой вариант – не запрещен. Но как отразить такую операцию в 6-НДФЛ за 2016 год? Или эту выплату нужно включать в 6-НДФЛ за 1 квартал 2017 год? Как распределится декабрьская зарплата по разделам 1 и 2? Давайте разберемся с этими вопросами и посмотрим, как заполнить 6-НДФЛ за 2016 год, чтобы отражение декабрьской зарплаты не вызвало нареканий со стороны ИФНС.

Зарплата за декабрь в декабре: массовая ситуация

Все работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца. С 3 октября 2016 года зарплату нужно платить не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ). См. « ».

Чтобы сроки выплаты зарплаты соблюдались, аванс по зарплате за декабрь нужно было выплатить не позднее 30 декабря, а вторую часть – не позднее 13 января 2017 года (поскольку 15 января – это воскресенье). См. « ».

При этом многие работодатели пошли навстречу своим работникам и выплатили заработную плату за декабрь 2016 года досрочно – не в январе, а в декабре. Они издавали для этого соответствующий приказ. См. « ».

Более того, некоторые работодатели оказались в ситуации, когда они были обязаны рассчитаться с сотрудниками по декабрьской зарплате в 2016 года (если документами дата выплаты второй части заработка выпадала на нерабочие праздничные дни с 31 декабря по 8 января). Следовательно, очень у многих сложилась ситуация, когда в декабре был произведен окончательный расчет по зарплате за 2016 год.

Что это за выплата с точки зрения законодательства?

Многие работодатели окончательную зарплату за декабрь 2016 года выплатили в декабре, например, в период с 26 по 30 декабря 2016 года. В таком случае, в день выплаты зарплаты календарный месяц еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, являются авансом.

Допустим, что зарплата за декабрь была выдана 30 декабря 2016 года. В этот день работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря. Это следует из пункта 2 статьи 223 НК РФ. Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Датой получения дохода в виде зарплаты по трудовому договору является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Не ранее этого дня можно рассчитать НДФЛ со всей зарплаты, включая и ранее выданный аванс. Сумма аванса доходом для целей обложения НДФЛ не признается.

Как отразить декабрьскую зарплату в 6-НДФЛ

Расчет 6-НДФЛ за 2016 года организации и ИП (налоговые агенты) должны сдавать по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Состав этой формы такой:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

На заполнении титульного листа декабрьская зарплата никак не отразится. Однако в заполнении основных разделов годового 6-НДФЛ необходимо учесть некоторые особенности. Приведем пример.

Зарплата за декабрь выплачена в декабре

Организация всем своим работникам зарплату за декабрь выплатили досрочно – 29 декабря 2016 года. Общая сумма зарплаты – 897 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 116 610 рублей (87 000 x 13%). Эту сумму бухгалтер уплатил в бюджет в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- добавить в строку 020 сумму декабрьской «зарплаты» (897 000 р.);

- добавить в строки 040 и 070 – исчисленный и удержанный НДФЛ (116 610 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 29 декабря, фигурировать никак не должна.

Декабрьскую зарплату, выплаченную в декабре, нужно будет отразить в расчете за I квартал 2017 года в разделе 2. Дело в том, что формируя раздел 2, следует ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в Письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 897 000 (сумма дохода);

- строка 140 – 116 610 (сумма НДФЛ).

Стоит заметить, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 29 декабря 2016 года (когда была произведена декабрьская выплата). Как мы уже сказали, именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, уже и был декабрьской зарплатой). Следовательно, при любой дате досрочной выплаты декабрьской зарплаты в декабре 2016 года в строке 110 расчета 6-НДФЛ за I квартал 2017 года всегда будет дата «31.12.2016».

Как заполнять расчет не нужно: риск ошибки

Довольно распространена ситуация, когда работодатель перечислил работникам окончательную зарплату за декабрь в декабре, но запутавших в многочисленных разъяснениях от ФНС бухгалтер не знает, как правильно заполнять годовой 6-НДФЛ. Получается, что досрочная зарплата – это аванс? Стоит ли его отдельно выделить в разделе 2 расчета 6-НДФЛ за 4 квартал 2016 года? Обратим внимание на одно из разъяснений, которое может ввести в заблуждение.

Предположим, что 26 декабря 2016 года организация перечислила работникам зарплату за декабрь в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

Чтобы выяснить, как правильно отразить декабрьскую зарплату в годовом 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В нем рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем.

И вот почему:

- расчет 6-НДФЛ за 4 квартал 2016 года, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержание НДФЛ из январского аванса: сомнительная практика

Возможно ситуация, когда НДФЛ с декабрьской зарплаты, выплаченной в декабре, бухгалтер удержал при следующей выплате дохода – с аванса за январь 2017 года. Как показать эту операцию в годовом расчете и нужно ли это вообще делать? Посмотрим на конкретную ситуацию.

Пример 3

Организация перевела зарплату за декабрь 2016 года в декабре – 30 декабря в общей сумме 677 000 рублей. С выплаты бухгалтер не исчисляла и удерживал налог. Бухгалтер исчислил НДФЛ на 31 декабря 2016 года. Сумма налога получилась 88 010 рублей (677 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 18 января 2017 года.

При заполнении годового расчета зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, в строку 080 попадет сумма 88 010, поскольку бухгалтер должен был удержать налог, но этого не сделал.

Опасная логика!

Специалисты Минфина высказывались: до конца месяца нельзя признать, что работник получил доход в виде зарплаты. НДФЛ надо удержать при выплате доходов в денежной форме в следующем месяце (письмо от 21.03.2016 № 03-04-06/15565). Если вы платите зарплату до окончания месяца, получается, что НДФЛ с зарплаты за декабрь 2016 года надо удержать из аванса за январь 2017 года. Но это довольно странная и опасная, на наш взгляд, логика. При проверке налоговый инспектор может поинтересоваться: почему вы не удержали НДФЛ в декабре 2016 года, а отложили операцию на следующий налоговый период? Ведь возможность удержать НДФЛ при выплате декабрьской зарплаты была. Обоснованно ответить на такой вопрос, по всей видимости, будет довольно сложно.

Если декабрьский НДФЛ удержать из январского аванса, то в разделе 2 расчета 6-НДФЛ за I квартал 2017 года можно будет выделить так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 18.01.2017 (дата удержания);

- строка 120 – 19.01.2017 (дата уплаты в бюджет);

- строка 130 –677 000 (сумма дохода);

- строка 140 – 88 010 (сумма НДФЛ).

Данный подход к формированию расчета 6-НДФЛ, полагает, не стоит нельзя расценивать логичным и верным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно в отношении декабрьской зарплаты по строке 120 должна быть дата не позднее 09.01.2017. Обозначенный выше пример заполнения также может вернуться налоговому агенту с пометкой «ошибка». Поэтому рекомендуем проконсультироваться в своей ИФНС, как они расценят подобных подход к отражению декабрьской зарплаты, выплаченной в декабре 2016 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .