Сроки выплаты доходов для 6 ндфл. Дата получения дохода и срок перечисления ндфл – разные отчетные периоды. что делать

Наша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет в отношении сотрудников филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС ). При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст. НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории.

Специалисты ФНС России указали в письмах и , что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст. НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. И никакого уточнения о каких именно расчетах идет речь — только ли в отношении деятельности, переведенной на ЕНВД (ПСН), или в отношении всех выплачиваемых доходов — законодатели не сделали.

Буквальное толкование Кодекса приводит к выводу, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках общего режима налогообложения либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН). Однако Минфин России толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности. А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила и расчет сдается по месту жительства предпринимателя (письмо Минфина ).

Однако из формулировки п. 2 ст. НК РФ такой вывод не следует, а п. 7 ст. Кодекса требует толковать противоречия и неясности Кодекса в пользу налогоплательщика. Так что, на наш взгляд, наказать предпринимателя, представившего 6-НДФЛ в отношении выплат всем сотрудникам в ИФНС по месту учета «вмененной» (патентной) деятельности, нельзя.

Выплаты в следующем отчетном периоде

Зарплата за июнь будет выплачиваться 5 июля. Как правильно заполнить расчет? Можно ли эти выплаты полностью отразить в расчете за полугодие?

Если зарплата за март 2016 года выплачивается в апреле, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года (письмо ФНС России от 18.03.2016 ). Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле. Данная операция отражается в разделе 1 расчета за полугодие следующим образом:

- по строке 020 — сумма начисленной зарплаты;

- по строке 040 — сумма исчисленного налога по зарплате, при этом она не указывается по строке 070, так как удержать налог налоговый агент обязан при фактической выдаче (перечислении) денег налогоплательщику (согласно п. 4 ст. НК РФ).

Отражение суммы исчисленного НДФЛ по зарплате за июнь в строке 070 расчета за полугодие приведет к включению в него некорректных данных, что может повлечь штраф по ст. НК РФ. В рассматриваемой ситуации обязанность по удержанию налога по зарплате за июнь возникнет только 5 июля, это нужно будет отразить в разделе 1 расчета 6-НДФЛ за 9 месяцев по строке 070.

В строку 080 расчета за полугодие этот НДФЛ тоже не попадает. Поскольку включение в указанную строку сумм, которые удерживаются налоговым агентом в порядке, установленном НК РФ, противоречит п. 3.3 Порядка заполнения расчета. Это касается в том числе и НДФЛ, удержанного в июле за июнь.

Ситуация с заполнением раздела 2 аналогичная. В соответствии с Порядка заполнения расчета по строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Соответственно, в июне корректно заполнить эту строку невозможно, так как налог не удержан. Данная операция будет отражена в разделе 2 расчета за 9 месяцев, то есть при непосредственной выплате зарплаты, следующим образом:

- по строке 100 — 30.06.2016 (так как дата фактического получения дохода по зарплате определена п. 2 ст. НК РФ);

- по строке 110 — 05.07.2016 (п. 4 ст. НК РФ);

- по строке 120 — 06.07.2016 (п. 6 ст. НК РФ);

- строка 130 — сумма зарплаты за июнь;

- строка 140 — сумма удержанного с нее НДФЛ.

НДФЛ с аванса при выплате в последний день месяца

В организации установлены следующие дни выплаты зарплаты: 30 числа выплачивается аванс, а 15 — заработная плата. Как заполнить расчет и надо ли удерживать НДФЛ при выплате аванса в последний день месяца?

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. НК РФ). Это положение применяется с учетом правил ст. НК РФ, устанавливающей даты фактического получения для отдельных видов доходов. В отношении зарплаты такой датой признается последний день месяца, за который был начислен доход. Именно эта норма дает возможность не удерживать НДФЛ при выплате денег за первую половину месяца (так называемого аванса).

Однако если «аванс» начисляется и выплачивается в последний день текущего месяца, то даты фактического получения дохода (п. 2 ст. НК РФ) и реальной выплаты дохода (п. 4 ст. НК РФ) совпадут. А значит, у организации возникнет обязанность исчислить сумму НДФЛ за прошедший месяц (то есть в рассматриваемом случае по выплатам 15 и 30 числа, если 30-е — последний день месяца). И если в этот же день производится выплата, то исчисленный налог подлежит удержанию из выплачиваемой суммы (определение Верховного Суда РФ ). В бюджет его необходимо перечислить на следующий рабочий день. Получается, что в рассматриваемой ситуации ответ на вопрос зависит от количества дней в месяце. И, например, в апреле и июне выплата аванса 30 числа приведет к обязанности исчислить и удержать НДФЛ, а в мае, июле или августе — нет.

Соответственно будет заполняться и расчет. В апреле 30.04.2016 будет и датой получения дохода, и датой его реальной выплаты. Поэтому она вносится в строки 100 и 110 раздела 2 формы 6-НДФЛ:

- по строке 100 — 30.04.2016;

- по строке 110 — 30.04.2016;

- по строке 120 — 04.05.2016 (крайний срок перечисления налога в бюджет — следующий рабочий день после 30.04.2016).

А в мае 30 числа будет выплачен лишь аванс, и обязанность по исчислению и удержанию налога возникнет только при окончательном расчете 15 июня. Поэтому расчет будет заполнен иначе:

- по строке 100 — 31.05.2016;

- по строке 110 — 15.06.2016;

- по строке 120 — 16.06.2016.

Зарплата и компенсация за отпуск при увольнении

Сотрудник увольняется 22.04.2016. В связи с увольнением ему начислена зарплата за апрель 2016 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчет?

В данном случае нужно обратить внимание на то, что речь идет о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то у них в этом случае будет одна и та же дата возникновения дохода — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. НК РФ). Тогда в разделе 2 расчета 6-НДФЛ отражаем (по обоим начислениям):

- по строке 100 — 22.04.2016 (дата возникновения дохода);

- по строке 110 — также 22.04.2016 (дата удержания налога).

По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. ТК РФ), а компенсация в порядке, предусмотренном ст. ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. НК РФ). На основании изложенного указываем:

- по строке 120 — 25.04.2016 (дата перечисления налога).

Как видим, все даты по обеим выплатам совпадают, значит, по строкам 130 и 140 они будут суммироваться (последний абзац Порядка заполнения расчета).

Перерасчет отпускных после выплаты годовой премии

Согласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после ее выплаты происходит перерасчет отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчете их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчете?

Датой фактического получения дохода в виде отпускных признается день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотруднику в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2016 года. Раздел 2 в этом случае будет заполняться следующим образом:

- по строке 100 — 15.05.2016 (дата фактической выплаты данного дохода);

- по строке 110 — 15.05.2016 (дата удержания НДФЛ);

- по строке 120 — 31.05.2016 (последний день месяца, в котором выплачен доход, даже если НДФЛ фактически перечислен ранее, см. п. 6 ст. НК РФ).

Нулевые выплаты по зарплате

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним еще осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. НК РФ) и на следующий рабочий день перечислить ее в бюджет (п. 6 ст. , п. 7 ст. НК РФ). Соответственно, при заполнении расчета 6-НДФЛ в раздел 2 попадут следующие даты:

- по строке 100 — 31.05.2016;

- по строке 110 — дата первой после мая фактической выплаты любого дохода в денежной форме, в том числе аванса по зарплате;

- по строке 120 — первый рабочий день после даты, указанной в строке 110;

- по строке 130 — сумма начисленной зарплаты за май (до всех удержаний);

- по строке 140 — сумма удержанного с зарплаты за май НДФЛ.

Аналогичным образом заполняется расчет и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится. При этом по строке 130 указывается сумма аванса, которая и является базой для расчета налога за этот месяц.

Досрочная выплата зарплаты

Денежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчете и надо ли в мае удерживать НДФЛ?

По общему правилу расчет заполняется так (письмо ФНС России ):

- строка 100 раздела 2 «Дата фактического получения дохода» расчета 6-НДФЛ (п. 2 ст. НК РФ);

- строка 110 раздела 2 «Дата удержания налога» (п. 4 ст. 226 и п. 7 ст. НК РФ);

- строка 120 раздела 2 «Срок перечисления налога» (п. 6 ст. 226 и п. 9 ст. НК РФ).

По этому подходу в строке 100 надо указать 31 мая. Ведь датой получения дохода по зарплате всегда признается последний день месяца, за который она начислена (ТК РФ, п. 2 ст. НК РФ). Это не зависит от реальной даты выплаты и от того, является ли этот день выходным или праздничным (письмо ФНС России ). Что касается заполнения строк 110 и 120, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда расчет будет заполнен так:

- строка 100 — 31.05.2016;

- строка 110 — 20.06.2016 (в этот день фактически удержан НДФЛ);

- строка 120 — 21.06.2016.

2. В то же время НК РФ не запрещает нал оговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет также не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчет будет заполнен так:

- 100 — 31.05.2016;

- строка 110 — 26.05.2016;

- строка 120 — 27.05.2016.

Задолженность по зарплате и отпускным

Из-за нехватки денежных средств 20 мая 2016 года в организации была частично выплачена зарплата, начисленная за ноябрь 2015 и февраль 2016 года. Как отражать эти выплаты в расчете?

В этом случае при заполнении расчета нужно учитывать еще два письма налоговой службы:

- В письме сказано, что в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

- В письме — что правило п. 2 ст. НК РФ о дате фактического получения работником дохода в виде зарплаты не применяется в ситуации, когда она выплачивается с нарушением сроков, установленных ст. ТК РФ. В таком случае (в отношении задолженности) доход в виде заработной платы должен отражаться в отчетности в тех месяцах налогового периода, в которых он был фактически выплачен.

Соответственно, в рассматриваемой ситуации заработная плата за ноябрь 2015 года и февраль 2016 года, выплаченная в мае 2016 года, будет доходом именно мая 2016 года. Поэтому дата ее фактической выплаты должна попасть в строку 100 расчета:

- по строке 100 — 20.05.2016;

- по строке 110 — 20.05.2016 (дата удержания НДФЛ по данным выплатам, которая должна совпадать с днем выплаты, п. 4 ст. НК РФ);

- по строке 120 — 23.05.2016 (следующий рабочий день после дня удержания НДФЛ, указанного по строке 110, п. 6 ст. НК РФ);

- по строке 130 — общая сумма выплаченной в мае задолженности по заработной плате (без уменьшения на вычеты);

- по строке 140 — общая сумма удержанного НДФЛ (с учетом примененных вычетов за январь — май 2016 года, если они ранее не применялись при выплате других доходов). Вычеты за 2015 год в этой ситуации работодатель применить уже, к сожалению, не сможет, так как вычеты уменьшают базу текущего года (п. 3 ст. НК РФ).

Из-за нехватки денег, отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. НК РФ). А п. 6 ст. НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанные даты и должны быть внесены в раздел 2 расчета 6-НДФЛ:

- по строке 100 — дата фактической выплаты отпускных (ст. НК РФ, письмо ФНС России );

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — 31.05.2016.

Арендная плата физлицу раз в квартал

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчет?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. НК РФ). Значит, данное начисление должно попадать в раздел 1 расчета в периоде, когда производится фактическая выплата денег. В рассматриваемом случае это апрель и июль 2016 года.

Соответственно, начисления за январь — март будут отражены в разделе 1 расчета за полугодие, а за апрель — июнь — за 9 месяцев. В разделе 2 данные начисления будут отражены также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 2 расчета за полугодие и за девять месяцев:

- по строкам 100 и 110 — 20.04.2016 и 20.07.2016 (дата фактической выплаты арендной платы);

- по строке 120 — 21.04.2016 и 21.07.2016 (следующий за датой выплаты рабочий день);

- по строке 130 — сумма арендной платы за три месяца;

- по строке 140 — сумма НДФЛ с арендной платы за три месяца.

Изучим более подробно как заполнить в расчете 6-НДФЛ данные в строке Дата удержания налога при выплате аванса, по выплате по договору ГПХ, при получении материальной выгоды по займам.

В расчете по форме 6-НДФЛ используются следующие данные:

Важно знать, что при составлении раздела 1 показываются сводные данные по всем сотрудникам нарастающим итогом, то есть 1 квартал, полугодие, девять, месяцев и год. А в разделе 2 показываются только операции, проведенные за последние три месяца, согласно писем ФНС РФ № БС-4-11/9194 от 24.05.2016г, № БС-4-11/20126@ от 24.10.2016г, № БС-4-11/20829@ от 02.11.2016г.

Налоговый агент при выплате дохода сотрудникам обязан исчислить, удержать налог и уплатить в бюджетную систему. Дата удержания налога может зависеть от вида дохода:

- доход «оплата труда» – день выплаты зарплаты;

- доход «отпускные» — дата выплаты отпускных;

- доход «больничные» — дата выплаты пособий;

- выплата при увольнении – дата расчета с уволенным сотрудником и так далее.

Дата удержания налога в расчете отражается за один отчетный период с датой начисления налога, когда выплата дохода сотрудникам была в том же отчетном периоде. В случае, когда на отчетный период попадает только дата получения дохода, а дата выплаты дохода попадает на следующий, то и дата удержания попадет в следующий отчетный период.

Получите 267 видеоуроков по 1С бесплатно:

Внимание! Дата удержания налога НДФЛ не должна совпадать с датой перечисления налога.

В строчке 120 указывается дата того дня, в котором налог должен быть перечислен по закону, даже если налоговый агент уплатил сумму налога в бюджетную систему в день выплаты дохода. Согласно инструкции, в строчке 120 следует показывать дату следующий за днем выплаты дохода, либо указываем первый рабочий день в случае если выплата была перед выходным.

Дата удержания налога при выплате аванса сотрудникам

Согласно НК РФ, удерживать налог НДФЛ с авансовых сумм не требуется. Поэтому в расчете 6 НДФЛ, выплату аванса не отражаем, а включаем в сумму начисленной зарплаты. Соответственно, датой удержания налога считается день выплаты зарплаты по окончании отработанного месяца.

Дата удержания налога при выплате дохода по договору ГПХ

Дата удержания налога в расчете 6-НДФЛ в случае выплаты физ. лицу дохода по договору гражданско-правового характера (ГПХ) является день выплаты дохода. Соответственно, в 6-НДФЛ дата в строчке 100 совпадает с датой в строчке 110.

Дата удержания налога с дохода в виде материальной выгоды по займам

Дата удержания налога с дохода в виде материальной выгоды по займам считается дата ближайшей выплаты дохода сотруднику, получившему заем, согласно пункту 4 статьи 226 НК РФ. Сумма удержанного налога должна быть не более 50% от выплаченного дохода.

Заполнение строки 110 «Дата удержания налога» на примере

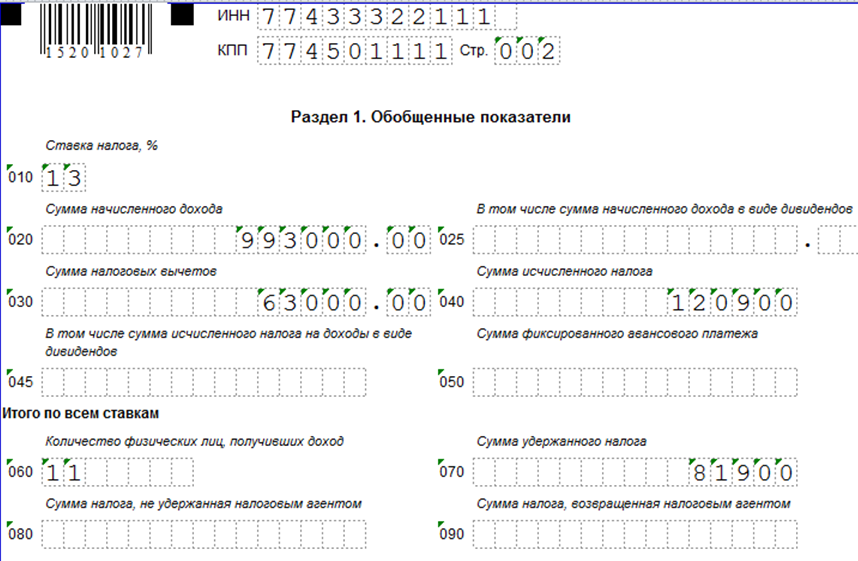

Предположим, в ООО «Пример» зарплата за первый квартал 2017 года составила 963 000 руб.; предоставленные вычеты – 63 000 руб.; начисленный НДФЛ – 117 000 руб.; удержанный НДФЛ – 78 000 руб.; сумма отпускных в январе – 30 000 руб.; начисленный НДФЛ с отпускных – 3 900 руб.; удержанный НДФЛ с отпускных – 3 900 руб., отпускные выплачены 23.01.2017г.

Бухгалтер в в ООО «Пример» заполнил форму 6-НДФЛ за первый квартал 2017 года в следующем виде:

Раздел 1:

- строчка 010 – 13 ставка налога,);

- строчка 020 – 993 000 руб. Общая сумма начисленного дохода сотрудникам (963 000 + 30 000);

- строчка 030 – 63 000 руб. Сумма предоставленных вычетов сотрудникам;

- строчка 040 – 120 900 руб. Сумма исчисленного налога (117 000 + 3 900;

- строчка 070 – 120 900 руб. Сумма удержанного налога (117 000 + 3 900):

Раздел 2:

- строчка 100 – 23.01.2017 Дата фактического получения дохода (пункт 2 статьи 223 НК РФ);

- строчка 110 – 23.01.2017 Датой удержания налога (пункт 4 статьи 226 НК РФ);

- строчка 120 – 31.01.2017 Дата перечисления налога (абзац 1 пункта 6 статьи 226 НК РФ и пункт 7 статьи 6.1 НК РФ);

- строчка 130 – 30 000 руб. Сумма фактически полученного дохода;

- строчка 140 – 3 900 руб.Сумма удержанного налога с полученного дохода:

Чтобы не нарушать положения действующего законодательства, соблюдается дата удержания налога в 6 НДФЛ. Соблюдение правил фиксируется документально. Оно является одним из пунктов официальной отчетности перед налоговыми органами.

На второй странице отчета в разделе 2 указываются даты совершения следующих событий (действий):

- Строка 100 – получение доходов;

- Строка 110 – удержание начисленных налогов;

- Строка 120 – перечисление их в бюджет государства.

Эти данные рассматривать надо в совокупности, так как имеются определенные взаимные связи. Для упрощения изучения рассмотрим конкретный пример. Допустим, что предприятие в соответствии с официально утвержденными правилами выплачивает заработную плату сотрудникам переводом на счета банковских карточек третьего числа каждого месяца, без авансов.

Приведем основные требования действующего законодательства («Налоговый кодекс» РФ) и правильный алгоритм действий с учетом приведенных выше исходных данных:

- Получением доходов считается последний день месяца, за который начисляется оплата труда. Например, в мае 2016 г. это будет 31 число, рабочий день, вторник. В графе 100 соответствующего отчета записываем «31 05 2016».

- Налоги высчитать можно заранее. Но удержание их осуществляется непосредственно в день выплаты, в пятницу, 3 июня. Соответствующие данные указываем в стр. 110.

- Перечисление налогов в бюджет допускается сделать в этот же, или на следующий день. Так как 4 и 5 июня – выходные, можно оставить финансовые средства на собственном банковском счете до понедельника. В строке 120 записываем «06 06 2016».

По приведенному алгоритму выполняют выплаты в другие месяцы. Чтобы не была пропущена случайно очередная дата удержания налога в 6 НДФЛ, делают соответствующие пометки в календаре. Удобнее такие напоминания создавать на год, с учетом особенностей деятельности предприятия, календаря рабочих дней и других значимых факторов.

Дата удержания налога в 6 НДФЛ и важные дополнения

Существуют ситуации, в которых пригодятся специальные коррекции при подготовке отчетной документации:

- При выплате работникам отпускных в разные дни соответствующие строки заполняются данными для каждого отдельного случая. Стандартных размеров бланка может быть недостаточно, поэтому начинают новую страницу, а на титульном листе записывают действительный объем документа. Так как в строках «60», «70», «80» и «90»даные не меняются, то в них допустимо заносить далее прочерки. Дата удержания налога в 6 НДФЛ по выплаченным отпускным – это последний рабочий день месяца, что отличается от аналогичных требований по заработной плате.

- Аналогичные коррекции делают при оплате больничных листов. Налог государству также допустимо переводить в последний день месяца. Если оформление больничного листа завершено в мае, то соответствующую сумму в бюджет перечислять можно 31. 05. 2016 г., о чем делают запись в стр. 120 отчета.

- В строке 80 указывают налоги, которые не удерживались. Ошибкой будет добавлять туда платежи в бюджет с заработной платы в переходный месяц отчета (например, с июньской зарплаты в полугодовом отчете). Дата удержания НДФЛ в 6 НДФЛ по приведенному выше примеру будет 4 июля, в понедельник. Ее указывают в отчетной документации за 9 месяцев года.

Определенная дата удержания налога в 6 НДФЛ используется также при оказании материальной помощи, в ходе аренды имущества (следующий день после выплаты дохода). Перечисленные правила надо соблюдать во избежание претензий и штрафных санкций со стороны проверяющих государственных органов,

Каким образом заполнить расчет по форме 6-НДФЛ, если доходы (заработная плата, отпускные) начислены и выплачены в одном отчетном периоде, а крайний срок, когда сумма исчисленного и удержанного НДФЛ должна быть перечислена в бюджет, наступает в следующем периоде? Допустим, зарплата, начисленная за декабрь 2016 года, выплачена 30.12.2016.

Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), а также порядок ее заполнения утверждены . В порядке заполнения расчета указано, что он составляется нарастающим итогом за I квартал, полугодие, девять месяцев и год (за период представления). Однако, по сути, это относится только к заполнению разд. 1, в котором приводятся обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Как подчеркивает ФНС, разд. 1 заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год.

А вот в разд. 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода (Письмо ФНС РФ от 24.05.2016 № БС-4-11/9194). Важное уточнение, касающееся как раз нашей ситуации: если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то такая операция отражается в том периоде, в котором она завершена (см. письма от 02.11.2016 № БС-4-11/20829@, ).

Для того чтобы понимать, какие именно данные должны быть включены в расчет по форме 6-НДФЛ за соответствующий период, нужно знать:

- дату фактического получения дохода (она определяется в соответствии со ст. 223 НК РФ). Именно на эту дату налоговые агенты должны производить исчисление сумм НДФЛ (п. 3 ст. 226 НК РФ);

- дату удержания НДФЛ;

- срок перечисления налога.

Дата фактического получения дохода

В отношении дохода в виде оплаты труда датой его фактического получения является последний день месяца, за который налогоплательщику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). При этом неважно, на какой день (рабочий, нерабочий праздничный, выходной) приходится последний день месяца. Датой фактического получения дохода в любом случае будет обозначенный последний день. Следовательно, исчисление суммы НДФЛ производится налоговым агентом в последний день месяца, за который налогоплательщику начислен доход за выполненные трудовые обязанности (письма Минфина РФ от 23.11.2016 № 03‑04‑06/69179, № ).Что касается даты фактического получения дохода в виде отпускных, то здесь следует учитывать позицию, сформированную Президиумом ВАС в Постановлении от 07.02.2012 № 11709/11.

Оплата отпуска, несмотря на то, что она связана с трудовыми отношениями налогоплательщика с налоговым агентом, имеет иную (отличную от заработной платы) природу, поскольку фактически в это время работник свободен от исполнения трудовых обязанностей. Следовательно, перечисление НДФЛ, удержанного с сумм оплаты отпуска, не может производиться с учетом положений п. 2 ст. 223 НК РФ.

В итоге дата фактического получения дохода в виде оплаты отпуска определяется согласно пп. 1 п. 1 ст. 223 НК РФ как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Представленная позиция продемонстрирована также в письмах Минфина РФ от 06.06.2012 № 03‑04‑08/8‑139 (направлено для сведения Письмом ФНС РФ от 13.06.2012 № ЕД-4-3/9698@), .

Обратите внимание

Отпускные нужно выплачивать не позднее трех дней до начала отпуска (ч. 9 ст. 136 ТК РФ). Нарушение данного требования - административно наказуемое деяние, за совершение которого ответственность наступает по ч. 1 ст. 5.27 КоАП РФ, что подтверждает судебная практика (см., например, решения Московского городского суда от 22.04.2016 по делу № 7-4562/2016, Верховного суда Удмуртской Республики от 24.02.2016 по делу № 7-80/2016). В то же время обстоятельства дела могут свидетельствовать и об отсутствии правонарушения, как это выяснилось в деле № 7-8/2016. Работодатель и работник пришли к соглашению о предоставлении ежегодного и дополнительного отпуска с 16.01.2015 по 15.02.2015. Заявление работника о предоставлении отпуска датировано 14 января 2015 года, приказ работодателя о предоставлении отпуска издан 14 января 2015 года, оплата отпуска работодателем осуществлена 15 января 2015 года. Данные обстоятельства не свидетельствуют о нарушении работодателем положений ч. 9 ст. 136 ТК РФ, оплата отпуска произведена им непосредственно после издания приказа о предоставлении отпуска, при этом сам срок между датой издания приказа и датой начала отпуска составлял три дня (Решение Верховного суда Удмуртской Республики от 25.01.2016).

Дата удержания НДФЛ

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом нюансов, установленных указанным пунктом. (Особенности удержания налога определены в отношении дохода в натуральной форме и дохода в виде материальной выгоды.)Таким образом, если заработная плата выплачивается не в последний день месяца, за который она начислена, а позднее, дата фактического получения дохода и дата удержания НДФЛ приходятся на разные дни и, вполне возможно, разные отчетные периоды. При оплате отпуска подобная ситуация не возникает, так как дата фактического получения дохода и дата удержания НДФЛ совпадают.

Срок перечисления НДФЛ

На основании п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода. Но из этого правила есть исключения, касающиеся выплаты доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и оплаты отпусков. По таким доходам обязанность по перечислению исчисленного и удержанного налога должна быть исполнена не позднее последнего числа месяца, в котором производились выплаты.Нужно учитывать: если крайний срок перечисления НДФЛ приходится на выходной или нерабочий праздничный день по законодательству РФ, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Заполняем расчет по форме 6-НДФЛ

Итак, для включения соответствующих данных в разд. 1 расчета по форме 6-НДФЛ достаточно, чтобы дата фактического получения дохода приходилась на период представления указанного расчета. А вот разд. 2 заполняется в том случае, если срок перечисления удержанного и исчисленного НДФЛ закончился в одном из последних трех месяцев отчетного периода.Пример

Транспортная компания заработную плату, начисленную за декабрь 2016 года, выплатила 30.12.2016. В этот же день удержанная сумма НДФЛ перечислена в бюджет. Выплата 30 декабря произведена в связи с тем, что предусмотренная правилами внутреннего трудового распорядка дата выплаты второй части заработной платы (8-е число) - в данном случае 8 января 2017 года - является нерабочим праздничным днем. Ведь согласно ч. 8 ст. 136 ТК РФ при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня, такой датой (днем выплаты) в рассматриваемой ситуации является 30 декабря 2016 года.

Сумма заработной платы за декабрь 2016 года составляет 850 000 руб. (20 работников), сумма исчисленного с нее НДФЛ по ставке 13% - 109 590 руб. (применены стандартные налоговые вычеты в размере 7 000 руб.). Расчет: (850 000 - 7 000) руб. х 13% = 109 590 руб.

Кроме того, 13.12.2016 транспортная компания выплатила отпускные (водителю) в размере 30 450 руб. (за минусом НДФЛ - 4 550 руб.). Расчет: 35 000 руб. х 13% = 4 550 руб.

В рассматриваемой ситуации датой фактического получения дохода в виде заработной платы, начисленной за декабрь 2016 года, является 31.12.2016, датой удержания НДФЛ - 30.12.2016 , крайний срок перечисления НДФЛ - 09.01.2017.

Дата фактического получения дохода в виде оплаты отпуска и дата удержания НДФЛ с суммы отпускных совпадают, это 13.12.2016. Сумму НДФЛ в бюджет нужно перечислить не позднее 09.01.2017.

В связи с этим сведения об указанных доходах, сумме исчисленного и удержанного налога отражаются в разд. 1 расчета по форме 6-НДФЛ за 2016 год, разд. 2 заполнению не подлежит. Соответствующие сведения в разд. 2 нужно отразить в расчете за I квартал 2017 года (в разд. 1 данные не включаются).

Для того чтобы было понятно, каким образом в описанной ситуации должен быть заполнен расчет по форме 6-НДФЛ, не принимаем во внимание другие данные.

Сначала заполним расчет за 2016 год (заполняется только разд. 1).

Если дата фактического получения дохода и срок перечисления НДФЛ приходятся на разные отчетные периоды, то сведения в расчет по форме 6-НДФЛ включаются в два этапа. В расчете за тот отчетный период, к которому относится дата фактического получения дохода, заполняется разд. 1, данные же в разд. 2 отражаются при заполнении расчета за следующий отчетный период.

То обстоятельство, что дата фактического получения дохода в данном случае наступает позднее даты удержания налога, вызвано требованием ч. 8 ст. 136 ТК РФ. На возможность возникновения такой ситуации указывают следующие разъяснения ФНС, представленные в Письме от 24.03.2016 № БС-4-11/5106. Если работникам заработная плата за январь 2016 года выплачена 25.01.2016, то в разд. 2 расчета по форме 6-НДФЛ за I квартал 2016 года данная операция отражается следующим образом: по строке 100 указывается 31.01.2016, по строке 110 - 25.01.2016, по строке 120 - 26.01.2016, по строкам 130 и 140 - соответствующие суммовые показатели.

С начала года налоговых агентов обязали ежеквартально отчитываться о суммах исчисленного и удержанного подоходного налога. До 31 июля физические и юридические лица, осуществляющие выплаты по различным типам трудовых и гражданско-правовых договоров, должны представить отчет по форме 6-НДФЛ за первое полугодие. Разберемся подробнее, как заполнить раздел 2 формы 6-НДФЛ, в частности, строки 100, 110 и 120, чтобы у проверяющих не было претензий.

Раздел 2 формы 6-НДФЛ заполняется по определенным правилам. На что налоговики предлагают обратить внимание при подаче отчета за полугодие, читайте в статье.

Какие данные надо вписать в строку 100 формы 6-НДФЛ?

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/ Из этого документа следует, что в поле 100 (дата фактического получения дохода) налоговый агент должен вписать число, когда сотрудники получили положенные выплаты – зарплату, больничные, отпускные, прочие виды доходов.

Согласно Налоговому кодексу РФ, при выплате заработной платы или командировочных датой фактического получения дохода может считаться последний рабочий день месяца. В то же время для отпускных или сумм по больничным листам момент получения дохода обязательно должен совпадать с днем фактического перечисления денежных средств на карту работника или днем получения денег в бухгалтерии под роспись.

Чтобы отразить заработную плату за май, которую работники фактически получат в июне, в графе 100 формы 6-НДФЛ можно указать последний рабочий день мая (31 число), а число фактического получения зарплаты совпадет с днем удержания подоходного налога и будет отражаться в графе 110.

Важно помнить, что хотя форма 6-НДФЛ заполняется нарастающим итогам, это правило не относится ни к одной из граф раздела 2. В графе 100 налоговый агент имеет право указать только те дни, в которые был выплачен доход сотрудникам в отчетном периоде – втором квартале, например. Таким образом, при составлении отчета по итогам полугодия в строках 100 необходимо указывать числа в апреле – июне, когда выплачивался доход, либо последние рабочие дни месяцев.

Учитывая, что в квартале три месяца, логично, чтобы в расчете 6-НДФЛ было всего три строки с номером 100. Однако их больше. Это связано с тем, что налоговикам нужны сведения не только о днях выплаты дохода, но и сроках удержания и дальнейшего перечисления НДФЛ в бюджет.

Какие данные надо указывать в поле 110 формы 6-НДФЛ?

Порядок заполнения формы 6-НДФЛ гласит, что в графе 110 (дата удержания налога) необходимо указывать день, в который был удержан налог с выплат в пользу работников. В письме от 25.02.2016 № БС-4-11/ налоговики уточняют, что эта строка должна заполняться с учетом п. 4 статьи 226 НК РФ и п. 7 статьи 226.1 НК РФ, то есть всегда надо помнить о виде выплачиваемого дохода.

При этом удерживать подоходный налог следует непосредственно при выплате дохода, независимо от того, в какой он был форме, – денежной, натуральной или в виде материальной выгоды. То есть в большинстве случаев в строках 110 и 100 будут общие данные.

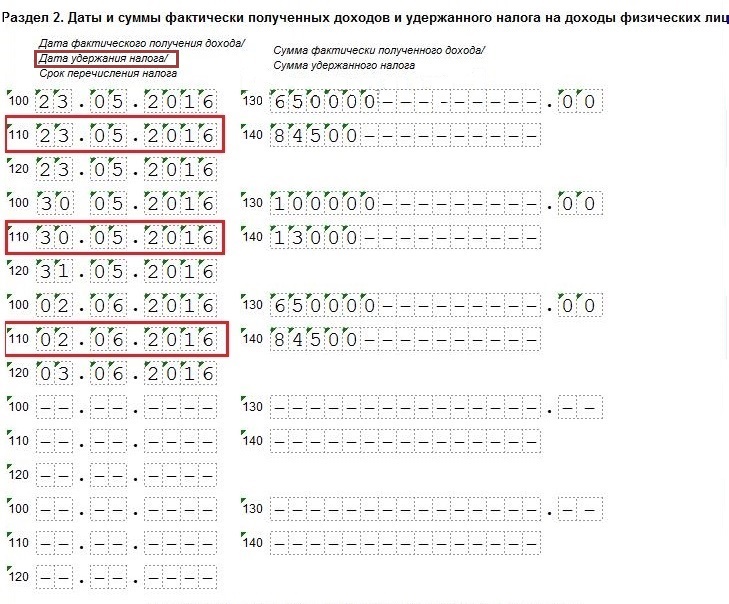

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае. Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог. Как это отразить в отчете, показано на картинке.

В некоторых ситуациях даты из граф 110 и 100 совпадать не могут и не должны. Это бывает в случаях, когда налоговый агент выплачивает заработную плату в следующем месяце. Например, зарплату, отпускные и больничные за апрель работники получили в мае. Поскольку эти выплаты были начислены в апреле, то в строке 100 указывается последний рабочий день этого месяца. В связи с праздниками деньги на руки были выданы только 11 мая. Это число надо записать в графу 110, поскольку в тот же день был удержан налог. Как это отразить в отчете, показано на картинке.

Какие данные надо отражать в строке 120 расчета 6-НДФЛ?

Поле 120 формы 6-НДФЛ называется «срок перечисления налога». То есть в ней необходимо указывать день, когда компания перечислила суммы налога в бюджет. В письме от 20.01.2016 № БС-4-11/ ФНС России уточняет, что заполнять эту графу следует в соответствии с положениями п. 6 статьи 226 НК РФ и п. 9 статьи 226.1 НК РФ.

В частности, крайняя дата для перечисления НДФЛ с заработной платы – день, следующий за днем ее выплаты. Если он выпадает на выходные или праздники, в строке 120 следует указать дату следующего рабочего дня.

НДФЛ с больничных и отпускных можно уплатить не позже последнего числа месяца, в котором производились такие выплаты. При этом «перенос» сроков в данном случае не применяется.

Если компания отчитывается о налоге с дохода от операций с ценными бумагами, она должна выбрать для строки 120 расчета 6_НДФЛ наиболее раннюю из следующих дат:

- окончание соответствующего налогового периода;

- последний день срока действия последнего договора, на основании которого налоговый агент осуществляет выплату дохода;

- дата выплаты денежных средств (передачи ценных бумаг).

Отметим, что неправильно указанную дату в графе 120 раздела 2 формы 6-НДФЛ налоговики заметят довольно быстро, поскольку сравнивают эти данные с имеющимися в карточках расчетов с бюджетом сведениями. Поэтому, если вы обнаружите ошибку при заполнении этой строчки, обязательно формируйте и отсылайте новый расчет с указанием корректных сведений. Самостоятельное выявление неточностей и своевременная подача уточненной информации освобождает от ответственности. В противном случае компании грозит штраф на сумму в 500 рублей за передачу неверных данных.

Можно ли самостоятельно проверить правильность заполнения строк 100 – 120?

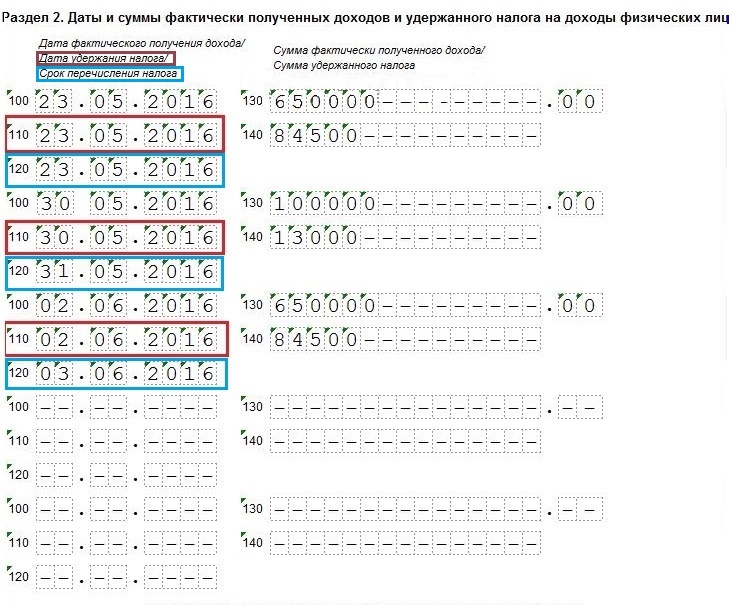

Для проверки формы 6-НДФЛ ФНС разработала специальные контрольные соотношения, увидеть которые можно в Письме от 10.03.2016 N БС-4-11/ В разъяснении сказано: дата, указанная в строке 120 (срок перечисления налога в бюджет), не может быть меньше даты, прописанной в строке 110 (дата удержания налога). Если такое противоречие обнаружится, инспекторы могут обвинить налогового агента в подаче недостоверных данных и оштрафовать на 500 рублей за каждый неправильно составленный документ. Но подобное несоответствие можно увидеть и самостоятельно, если сравнить записи двух граф, как показано на картинке.

Налоговики могут заподозрить работодателя в нарушении законодательства, если данные из строки 120 (срок перечисления налога в бюджет) не совпадут с датой перечисления НДФЛ, вписанной в карточку расчетов с бюджетом. Налоговый агент непреднамеренно или специально ошибся, и не исключено, что он пытается скрыть факт неперечисления налога в бюджет, сделают вывод инспекторы. У бухгалтера будет пять дней, чтобы устранить недочеты и объяснить, как ошибки попали в форму 6-НДФЛ.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - , Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).