Учет готовой продукции и товаров согласно новому плану счетов

Сч. 41 «Товары» широко применяется организациями для сбора сведений о хранящихся на складах и реализуемых потребителям товарно-материальным ценностям, предварительно покупаемым для дальнейшей продажи.

Счет 41 в бухгалтерском учете отображает все перемещения товарно-материальных ценностей, предназначенных для реализации контрагентам. Учет товаров наиболее часто используется на предприятиях торговой сферы. Использование сч.41 производственными предприятиями допустимо в случаях, когда продукция заранее приобретена у поставщиков с целью перепродажи или дополнительная комплектация готовой продукции не включается в ее себестоимость.

Счет 41 в бухгалтерском учете - это важнейшая составляющая системы контроля в торговых предприятиях. На нем фиксируется основная информация:

- Закупка у поставщиков, перемещение между складами хранения и дальнейшая отгрузка продукции покупателям;

- Тара (приобретенная у поставщиков или произведенная). Исключение - тара, используемая для потребностей фирмы и учтенная в организации в составе хозяйственного инвентаря;

- Покупные изделия производственных организаций.

Внимание! Изделия, принятые на комиссию или ответственное хранение отображаются на забалансовых счетах.

Сч. 41 «Товары» является активным. По дебету отображается информация о поступлениях продукции от поставщиков по закупочным ценам, по кредиту - перемещение на другой склад или реализация потребителям. Все дополнительные расходы по транспортировке изделий учитываются по сч.44 «Расходы на продажу».

Внимание! Для розничной торговли предусмотрено дополнительное использование сч. 42 «Торговая наценка» при отражении товаров по продажным ценам.

При реализации продукция списывается с Кт 41 счета в Дт 90.02 (себестоимость продаж) по себестоимости, определяемой в зависимости от утвержденной учетной политики компании:

- Метод ФИФО - по стоимости первых закупок;

- По средней себестоимости.

Основные субсчета

Для учета активов организации, закупленных и предназначенных для дальнейшей продажи, могут открываться дополнительные субсчета:

- 41.01 - Товары на складах

- 41.02 - Товары в розничной торговле (по покупной стоимости)

- 41.03 - Тара под товаром и порожняя

- 41.04 - Покупные изделия

Ведение обособленного учета продуктов по субсчетам позволяет четко разграничивать движение тех или иных видов имущества для продажи. Кроме того, использование субсчетов целесообразно при совмещении различных видов деятельности (например, УСН и ЕНВД по рознице).

Аналитический мониторинг

Проведение аналитического анализа наличия и движения товарно-материальных ценностей, приобретаемых в целях реализации и получения прибыли, осуществляется по номенклатурным единицам, складам хранения, партионному учету поступающей продукции (для определения себестоимости той или иной партии и контроля списания изделий по методу ФИФО).

Нормативная база

Использование сч. 41 для отображения информации о наличии и перемещении активов, приобретаемых для дальнейшей реализации, осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 5/01 «Учет материально-производственных запасов» и иными законодательно утверждаемыми документами.

Счет 41 "Товары" предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 "Товары" применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 "Товары" учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 "Основные средства" или "Материалы").

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". Товары, принятые на комиссию, учитываются на забалансовом счете 004 "Товары, принятые на комиссию".

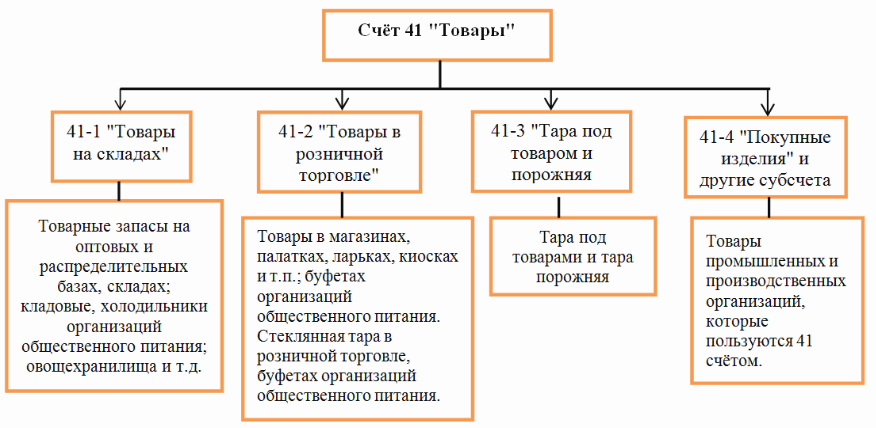

К счету 41 "Товары" могут быть открыты субсчета:

41-1 "Товары на складах";

41-2 "Товары в розничной торговле";

41-3 "Тара под товаром и порожняя";

41-4 "Покупные изделия" и др.

На субсчете 41-1 "Товары на складах" учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 "Товары в розничной торговле" учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

На субсчете 41-3 "Тара под товаром и порожняя" учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 "Покупные изделия" организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 "Товары", учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 "Товары" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 "Товары" и кредиту счета 42 "Торговая наценка" на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 "Расчеты с поставщиками и подрядчиками" в дебет счета 44 "Расходы на продажу".

Поступление товаров и тары может быть отражено с использованием счета 15 "Заготовление и приобретение материальных ценностей" или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 "Товары" в дебет счета 90 "Продажи".

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 "Товары отгруженные". При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 "Товары" в корреспонденции со счетом 45 "Товары отгруженные".

Товары, переданные для переработки другим организациям, не списываются со счета 41 "Товары", а учитываются обособленно.

Аналитический учет по счету 41 "Товары" ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 "Товары"

корреспондирует со счетами

| по дебету | по кредиту |

|

15 Заготовление и приобретение материальных ценностей 41 Товары 42 Торговая наценка 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными 79 Внутрихозяйственные 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы |

10 Материалы 20 Основное производство 41 Товары 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки дебиторами и кредиторами расчеты |

Применение плана счетов: счет 41

- Бухгалтерский и налоговый учет выставочных образцов товара

Организации предназначенные для продажи товары учитываются на счете 41 "Товары" (п. 2 ... дебету счета 41-5 "Товары на выставке" и кредиту счета 41-1 "Товары... дебету счета 41-1 в корреспонденции с кредитом счета 41-5. В бухгалтерском учете товары... , фактическая себестоимость испорченных товаров списывается со счета 41 в дебет счета 94 "Недостачи... расчетному счету При передаче товара на выставку Передан товар в торговый зал 41-5 41 ...

- Отражение в учете услуг таможенного брокера при покупке товаров

С приобретением этих товаров. Инструкция по применению Плана счетов, утвержденная приказом... товаров либо на отдельном субсчете, например, "Товары в пути" к счету 41 ... "Товары", либо на счете 15 " ... в организацию и оприходованных товаров в дебет счета 41. В бухгалтерском учете... формирование себестоимости товаров в рассматриваемой ситуации... в себестоимость импортируемых товаров): Дебет 41, субсчет "Товары в пути" ...

- Пересортица товаров: учет и налогообложение

И недостаточный внутренний контроль движения товаров и халатное отношение материально ответственных... по пересортице стоимость недостающих товаров выше стоимости товаров, оказавшихся в излишке, такая... целей бухгалтер внутри одного синтетического счета (41 «Товары») делает проводку, указывая разную аналитику...) руб.). На счете 41 используется следующая аналитика: 41-с – яблоки сезонные; 41-а – яблоки... . * * * Выявленная в результате инвентаризации пересортица товаров должна найти грамотное отражение в...

- Когда ОС становится товаром?

Переводить данный актив в разряд товаров? В каком разделе баланса... переводить данный актив в разряд товаров? В каком разделе баланса... иные аналогичные предметы, числящиеся как товары на складах организаций, осуществляющих торговую... критерии для переквалификации ОС в товар были удовлетворены после отчетного периода... предназначенные для продажи, можно использовать счет 41 «Товары», введя к нему дополнительный субсчет... (для этих целей можно использовать счет 41, открыв к нему специальный дополнительный...

- Списание испорченных товаров в бухгалтерском и налоговом учете, когда виновное лицо не установлено

2000 N 94н (далее - План счетов). Товары являются частью МПЗ (п. 2 ... ценностей списывается с кредита счета 41 "Товары" (счета 10 "Материалы" ... ;) в дебет счета 94 "Недостачи... списание фактической себестоимости испорченных товаров (материалов); Дебет 10 (41) Кредит 94 - оприходованы... потерь от порчи товаров (материалов), непригодных к использованию, за счет финансового результата...

- Как учесть украденный покупателями товар?

Недостачу. Сумма выявленной недостачи товаров списывается со счета 41 "Товары" в размере... их фактической себестоимости в дебет счета... применению Плана счетов). Выявленные при инвентаризации расхождения между фактическим наличием товаров и... документ При приобретении товара Оприходован товар (3540 - 540) 41 60 30 000 Отгрузочные... расчетному счету При недостаче товара Выявлена недостача товаров в торговом зале 94 41 30 ...

- Продажа товара ниже себестоимости - бухгалтерский учет и налогообложение

Эффективных и действенных способов продвижения товаров. Следует отметить, что действующее... от продажи товаров в соответствии с Планом счетов бухгалтерского учета... товаров их стоимость списывается со счета 41 "Товары" в дебет счета... 90 "Продажи". Реализация товаров... за реализованный товар; Дебет 90 Кредит 41 списаны реализованные товары; Дебет 90 ... сформированные для целей обоснования продажи товаров ниже себестоимости, будут являться...

- Документальное оформление и учет банковских гарантий на предприятии. Бухгалтерские проводки. Примеры

Товаров; Дебет счета 90, субсчет 2 "Себестоимость продаж", Кредит счета 41 "Товары... " -312 000 руб. - списана фактическая себестоимость проданных товаров; Дебет счета... - начислен НДС с продажи товаров; Дебет счета 90, субсчет 9 " ... средства от Организации в оплату товара; Кредит счета 008 - 586 000 ... по оплате товара за счет банковской гарантии отражается по дебету счета 76 & ... Организации по оплате товара за счет банковской гарантии; Кредит счета 008 - 586 ...

- ТЗВ-МП - форма для малого бизнеса

Учета по счету 90, который ведется по каждому виду проданных товаров, продукции... 08 указывают оборот по дебету счета 41 "Товары". При этом стоимость... /01)). Соответственно, начальное сальдо по счету 41 будет отражено по строке 09 ... . Стоимость покупных товаров, учтенных в бухгалтерском учете на счете 41 и предназначенных для... оборот счета 10), в частности: сырья и материалов, предназначенных для производства товаров... и продажей продукции (товаров, работ, услуг), учтенных по дебету счетов 20, 23 ...

- Раздельный учет расходов и выручки при поставках продукции в рамках исполнения гособоронзаказа

Основной деятельности ведется с использованием счетов 41 и 44. Как организации организовать... основной деятельности ведется с использованием счетов 41 и 44. Как организации организовать... затраты включается фактическая себестоимость товаров, сформированная на счете 41 "Товары" (п.п... реализации товаров, в том числе по гособоронзаказу, обобщается исполнителем на счете 90 ... продажу товаров по контракту 1; Дебет 51, субсчет "Отдельный счет, открытый...

- Порядок учета расходов на новогодние подарки детям сотрудников. Примеры

Базы. При безвозмездной передаче товаров организация составляет счета-фактуры (п. 3 ... порядка заполнения счетов-фактур, составляемых при безвозмездной передаче товаров физическим лицам... По разъяснениям официальных лиц, счета-фактуры по товарам, передаваемым физическим лицам в... единые - по всем передаваемым товарам. Составленные счета-фактуры регистрируются в книге... учете стоимость подарков отражается на счете 41 "Товары" или 10 « ... запись по кредиту счета 41 или счета 10 и дебету счета 91 " ...

- Комиссионная торговля. Учет у комитента. Примеры

С кредитом счета 41 "Товары" (Инструкция по применению Плана счетов бухгалтерского учета... выручки стоимость реализованного товара списывается со счета 45 в дебет счета 90, субсчет... этим комиссионер при отгрузке товара покупателю выставляет счет-фактуру от своего имени...). После реализации товара и утверждения отчета комиссионер выставляет комитенту счет-фактуру на... от своего имени, в счете-фактуре, выставляемом хранителем товара, в качестве поклажедателя...

- Комплектация наборов товаров: бухгалтерский учет, выбор кода ОКВЭД

Через комплектацию и сборку (Дебет 41 «Товары» Кредит 10 «Материалы) или... комплектацию и сборку (Дебет 41 «Товары» Кредит 10 «Материалы) или... сортировка, классификация, упорядочивание товаров; смешивание (перемешивание) товаров; розлив в бутылки (... для отражения которой целесообразно использовать счета учета затрат на производство). ... товары (губки, ковровое полотно) 41 60 Укомплектован набор (товару присваивается новое наименование) 41 10, 41 ... , применять в учете счета учета затрат нецелесообразно.

- Расходы на логистику: учет и налогообложение

Включаются в стоимость товаров, то они учитываются на счете 41 «Товары» вместе с... договорной ценой товара. Если же... в стоимость товара и учитываем на счете 41. Организация приобрела партию товара на... Сумма, руб. Приняты к учету товары Счет 41 «Товары»/ субконто Кофеварка 60 «Расчеты... 002 593 Счет 41 «Товары»/ субконто Стиральная машина 1 283 809 Счет 41 «Товары»/ субконто... , руб. При поступлении товара Приняты к учету товары 41 «Товары» 60 «Расчеты с...

- Учет отработанного растительного масла

Счет 10 «Материалы», субсчет 10-1 «Сырье и материалы», или 41 «Товары», субсчет 41 ... -1 «Товары на складах» (в зависимости от того, какой счет... .10.2000 № 94н Счет 10 «Материалы» Счет 41 «Товары» Предназначен для обобщения информации... приобретенных в качестве товаров для продажи. Этот счет используется в основном... продукты и товары учитываются в бухгалтерии на счете 41 «Товары», субсчет 41-1 «Товары на складах... Прочие материалы». Причем этот счет (а не счет 41) применяется и в том...

Дт 41 Кт 41 — такой проводкой сопровождается учет во всех торговых организациях, реализующих товары как в розницу, так и оптом. Разобраться в особенностях применения дебета и кредита счета 41, а также содержании некоторых проводок с участием этого счета поможет наша статья.

Что отражается на счете 41

Проводка Дт 41 Кт 41 показывает информацию о движении товарно-материальных ценностей (далее — ТМЦ), связанную:

- с их приобретением;

- перемещением;

- продажей;

- прочими передвижениями как внутри организации, так и за ее пределы.

В соответствии с инструкцией к плану счетов, приведенной в приказе Минфина России «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности» от 31.10.2000 № 94н (далее — план счетов), Дт 41 Кт 41 применяют организации, осуществляющие деятельность в сфере:

- общепита;

- торговли;

- производства.

В зависимости от вида деятельности в плане счетов даются следующие рекомендации по использованию субсчетов к счету 41:

- 41.01 — для отражения информации о ТМЦ на складе или кладовых общепита;

- 41.02 — для ТМЦ в розничной торговле и общепите;

- 41.03 — для сведений о таре для общепита и торговли;

- 41.04 — для ТМЦ в производстве.

При этом организация может утвердить свои, характерные только для нее субсчета, использование которых может отличаться от рекомендованных. Их нужно будет закрепить в рабочем плане счетов организации.

Когда применяется проводка Дебет 41 Кредит 41

Дебет счета 41 согласно инструкции к плану счетов нередко применяется со следующими счетами:

- 15 «Заготовление и приобретение материальных ценностей»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 91 «Прочие доходы и расходы» и пр.

Кредит данного счета часто находится в корреспонденции со счетами:

- 10 «Материалы»;

- 20 «Основное производство»;

- 90 «Продажи» и др.

Кроме того, счет 41 может корреспондировать с самим собой, тогда проводка будет выглядеть следующим образом: Дт 41 Кт 41 . Например, организация направила покупной товар на переработку. Такое действие она отразит в бухучете так: Дт 41 Кт 41. Если организация пользуется субсчетами, то проводка Дт 41 Кт 41 может иметь вид: Дт 41.05 Кт 41.01 (счет 41.01 «ТМЦ на складе», 41.05 «ТМЦ на переработке»).

В каких типовых проводках участвует счет 41

Для того чтобы понять смысл записей с использованием проводки Дт 41 Кт 41 , рассмотрим несколько примеров.

Пример 1

10.03.2016 ООО «Луна» приобрело товар у ООО «Звезда» стоимостью 283 200 руб. (в т. ч. НДС 43 200 руб.). 14 марта ООО «Луна» перечислило оплату.

ООО «Луна» занимается розничной торговлей. ООО «Звезда» реализует товар оптом.

Рассмотрим, как отразит реализацию ООО «Звезда»:

- Дт 62 Кт 90 — выручка от реализации товара в размере 283 200 руб.

- Дт 90 Кт 68 — начислен НДС с выручки 43 200 руб.

- Дт 90 Кт 41 — учтена себестоимость реализованных товаров 200 000 руб.

- Дт 51 Кт 62 — поступила оплата за товар в размере 283 200 руб.

Рассмотрим учет у ООО «Луна». Отметим, что розничный учет товара у покупателя имеет некоторые особенности. Он может вести его:

- по цене закупки (характерно для розничной и оптовой торговли);

- цене продажи с применением торговой наценки (применимо для розницы согласно п. 13 ПБУ 5/01).

Учет поступления товара по покупным ценам:

- Дт 41 Кт 60 — отражена покупная стоимость товара в размере 240 000 руб.

- Дт 19 Кт 60 — входной НДС 43 200 руб.

- Дт 60 Кт 51 — оплачен товар в сумме 283 200 руб.

Учет поступления товара по продажным ценам.

Процент наценки — 30%.

Стоимость товара без наценки отражается аналогично: Дебет 41 Кредит 60 — 240 000 руб.

Проводки по НДС и оплате товара будут аналогичны рассмотренным нами выше:

- Дт 19 Кт 60 — НДС 43 200 руб.

- Дт 60 Кт 51 — оплата 283 200 руб.

Реализация покупного товара с торговой наценкой:

- Дт 50 Кт 90 — выручка от реализации товара 312 000 руб. (240 000 + 72 000).

- Дт 90.3 Кт 68.2 — НДС 47 593,22 руб.

- Дт 90 Кт 41 — списана себестоимость в размере 312 000 руб.

- Дт 90 Кт 42 — сторнирована наценка 72 000 руб.

Пример 2

ООО «Луна» вернуло некачественный товар поставщику ООО «Звезда» (продолжение примера 1).

ООО «Луна» сделает следующие записи:

- Дт 41 Кт 60 — возвращен товар на сумму 240 000 руб. (сторно).

- Дт 42 Кт 41 — списание торговой наценки в размере 72 000 руб. (запись делается, если организация применяла наценку).

- Дт 19 Кт 60 — НДС 43 200 руб. (сторно).

Пример 3

ООО «Луна» выявило забракованный товар (продолжение примера 1).

В учете ООО «Луна» будут сделаны следующие проводки:

- Дт 94 Кт 41 — списание брака в сумме 240 000 руб.

- Дт 42 Кт 41 — наценка списана в размере 72 000 (проводка характерна при использовании наценки).

Пример 4

ООО «Луна» провела уценку товара (продолжение примера 1).

Отметим, что уценка товара может быть как ниже наценки, так и выше.

Ситуация 1. Уценка составила 10% от продажной стоимости товара. Продажная цена из примера 1 — 312 000 руб. (240 000 + 72 000).

Дт 42 Кт 41 — уценка товара за счет наценки 31 200 руб. (312 000 × 10%).

Ситуация 2. Уценка составила 40% от продажной стоимости товара.

Дт 42 Кт 41 — уценка товара за счет наценки 72 000 руб.

Дт 91.2 Кт 41 — превышение уценки 52 800 руб. ((312 000 × 40%) - 72 000).

О правилах оформления документа по уценке см. в статье .

Итоги

Проводка Дебет 41 Кредит 41 отражает операции с покупным товаром, который приобретается с целью дальнейшей перепродажи. При этом для торговых организаций применение Дт 41 Кт 41 в корреспонденции с различными счетами для оптовой и розничной торговли при учете по покупным ценам будет аналогичным. Отражение продажных цен характерно только для розницы.

На днях столкнулся с вопросом. Одни из клиентов при закрытии месяца получили довольно большое количество сторнирующих проводок по счету 41.01 на приличную сумму. Выяснилось, что проводки появились при выполнении регламентной операции «Корректировка выпуска продукции (услуг)» , которая выполняется при закрытии счетов 20, 23, 25, 26.

Деятельность организации ведется следующим образом: закупается сырье (документ Поступление товаров и услуг ), которое передается на переработку сторонней организации (документ Передача в переработку ), из переработки поступают готовые изделия (документ Поступление из переработки ), которые потом реализуются (документ Реализация товаров и услуг ).

Рассмотрим вариант нормальной работы программы.

Документом Поступление товаров и услуг формируются проводки Дт 10.01 — Кт 60.01 Поступление сырья и материалов.

Документом Передача в переработку формируются проводки Дт 10.07 — Кт 10.01 . Сырье и материалы перемещаются на счет Материалы, переданные в переработку по покупной стоимости.

При поступлении из переработки формируется два типа проводок:

- Дт 41.01 — Кт 20.01 Выпуск продукции. Отражается поступление готовой продукции на счет 41.01 и затраты на счете 20.01. При этом используются плановые цены, заданные пользователем.

- Дт 20.01 — Кт 10.07 Списание запасов и услуг по переработке на затраты производства. Здесь используются цены закупки используемого сырья, а так же суммы, уплаченные за услуги по переработке, т.е. реальные цены.

И все дело в том, что плановые цены, определяемые пользователем, могут не совпадать с реальной себестоимостью производства, которая складывается из покупной цены сырья и стоимости услуг по переработке, распределенных на всю готовую продукцию. Поэтому при закрытии месяца программа 1С:Бухгелтерия делает корректировку стоимости выпущенной продукции, и, если реальная стоимость меньше плановой, делается сторнирующая проводка Дт 41.01 — Кт 20.01 на сумму разницы со знаком минус. Впрочем, возможна и обратная ситуация, когда плановая стоимость меньше реальной. В этом случае делается та же проводка, но с положительной суммой.

А проблема с большими сторнируемыми суммами в моем случае возникла из-за того, что клиентом была нарушена последовательность операций. Один из документов Поступление товаров и услуг , который отражал приобретение сырья, был создан позже, чем документ Передача в переработку . В результате часть сырья ушла в переработку с нулевыми ценами. Эти же нулевые цены перешли в дебет счета 20.01 и сумма, списанная на затраты производства оказалась очень мала. При закрытии же месяца программа естественно скорректировала выпуск продукции сторнирующими проводками на большие суммы.

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы.

Определение товара и его виды

Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Например, продукт умственного и физического труда, результат услуги, то есть всё то, что имеет потребительскую стоимость и её собственник может обменять её на другой товар либо денежные средства.

Все товары можно разделить на 2 большие группы:

- Материально-вещественные, имеющие физические свойства;

- Невещественные – услуги, консультации. Нематериальные товары специфичны и очень разнообразны:

Счёт 41 «Товары» в бухгалтерском учете

В бухгалтерском учёте товары учитываются на 41 счёте.

В основном счёт 41 «Товары» используются организациями, которые ведут торговую деятельность, а также организациями, которые предоставляют услуги в сфере общественного питания.

К счёту 41 «Товары» могут быть открыты соответствующие субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 41 счету

В бух.учёте товары учитываются по фактической себестоимости, включая следующие затраты:

- Сумма оплаты за товар;

- Расходы по услугам, связанным с покупкой товара (информационные и другие);

- Вознаграждения посредникам и другие расходы, связанные с покупкой товара.

Как раз для отражения себестоимости товара и учета его количества служит счёт 41.

Рассмотрим типовые проводки по 41 счёту в таблицах.

Таблица 1. Отражение складских операций по счету 41:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 41 | 60/76 | Поступление ТМЦ на склад от поставщика/прочих контрагентов | Товарная накладная |

| 41.01 | 41.11(12) | Перемещение товара с оптового склада на автоматизированную (учёт вручную) торговую точку. При возврате товара на основной склад формируется обратная запись, например, если товар не был продан | Накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ (ТОРГ-28, МХ-10) |

| 45.01 | 41.01 | Со склада отгружены товары, готовая продукция | Расходная накладная |

| 45.02 | 41.01 | Со склада списана тара по отгруженным товарам | Расходная накладная |

| 45.05 | 41.01 | Списание стоимости товаров по договору комиссии | Расходная накладная |

| 94 | 41 | Списание стоимости порчи или недостачи товаров | Акт списания, инвентаризационная ведомость |

Пример 1. Учёт товара по счету 41 по цене покупки

ООО «Ксенополис» взят кредит на сумму 100 000,00 руб. для покупки товара. Ежемесячные расходы по кредиту составили 1 250,00 руб. ООО «Ксенополис» приобрело товар у ООО «Журавль» (100 00,00 руб., НДС 15 254,00 руб.) и оприходовало его на склад. По факту реализации товаров ООО «Птичка» ТМЦ были списаны со склада (169 000,00 руб., НДС 25 780,00 руб.)

Согласно учетной политике, ООО «Ксенополис» отражает ТМЦ на складе по цене покупки.

Таблица 2. Проводки по счету 41 по учёту товара по цене покупки:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66 | 100 000,00 | Зачислен банковский кредит | Банковская выписка |

| 41.1 | 60 | 84 746,00 | Купленные товары учтены на складе (без НДС) | Товарная накладная |

| 19 | 60 | 15 254,00 | Отражена сумма НДС | Товарная накладная |

| 68 НДС | 19 | 15 254,00 | Отражен налоговый вычет | Счёт-фактура |

| 91.2 | 66 | 1 250,00 | Учтены расходы по кредиту | Банковский договор |

| 90.2 | 41.1 | 84 746,00 | Списание со склада в связи с реализацией | Расходная накладная |

| 62 | 90.1 | 169 000,00 | Расходная накладная | |

| 90.3 | 68 НДС | 25 780,00 | Отражен НДС | Счёт-фактура |

| 51 | 62 | 169 000,00 | Товар оплачен ООО «Птичка» | Банковская выписка |

Пример 2. Учёт товара по счету 41 по цене реализации

ООО «Солнце» куплен товар (комплектующие для сплит-систем) по цене 145 000,00 руб., НДС 22 119,00 руб. с целью последующей продажи. Торговая наценка - 29% (35 635,00 руб.). НДС при реализации - 28 533,00 руб. Общая наценка с учетом НДС - 50 652,00 руб. Товар продан ООО «Гавань».

Таблица 3. Учёт товара по цене реализации — проводки по счету 41.01:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41.1 | 60 | 122 881,00 | Комплектующие учтены на складе (без НДС) | Товарная накладная |

| 19 | 60 | 22 119,00 | Отражена сумма НДС | Товарная накладная |

| 68 НДС | 19 | 22 119,00 | Отражен налоговый вычет | Счет-фактура |

| 60 | 51 | 122 881,00 | Осуществлена оплата за комплектующие | Платежное поручение |

| 41.1 | 42 | 50 652,00 | Учтена торговая наценка | Расчет наценки |

| 90.2 | 41.1 | 173 533,00 | Товар списан со склада в связи с реализацией (122 881,00 + 50 652,00) | Расходная накладная |

| 90.2 | 42 | 50 652,00 | Сторно торговой наценки | Расходная накладная |

| 62 | 90.1 | 173 533,00 | Отражение выручки от продажи ТМЦ | Расходная накладная |

| 90.3 | 68 НДС | 28 533,00 | Отражен НДС | Счет-фактура |

| 51 | 62 | 173 533,00 | Товар оплачен ООО «Гавань» | Банковская выписка |