Работодатель удерживает страховые взносы из зарплаты. Как платить зарплату работникам ИП — пошаговая инструкция. Когда отчетность сдается только в электронном виде

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Предоставляет актуальную информацию, связанную с тем, когда определенные вычеты удерживаются из зарплаты. Для всех других групп на торгах профсоюзные взносы принимаются один раз в месяц. Размер ваших членских взносов определяется соответствующим союзом.

Формы оплаты труда

Каждый год вычеты удерживаются с 24 из 26 зарплат. Конкретная информация о преимуществах и формы доступны на веб-странице преимуществ. Завершив форму авторизации на вычет заработной платы, подходящий сотрудник разрешает Университету удерживать все соответствующие платы за парковку от их двухнедельной или ежемесячной зарплаты. Сотрудники должны предоставить всю запрашиваемую информацию в форме авторизации вычета заработной платы. Крайне важно, чтобы идентификационный номер сотрудника был предоставлен службам парковки для обработки вычетов онлайн.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Доступны два типа вычета заработной платы

Двухнедельные или ежемесячные вычеты. Годовые или пожизненные разрешения на парковку имеют право на текущие двухнедельные или ежемесячные вычеты. Разрешение на ежегодные или пожизненные разрешения является постоянным до его отмены. Также доступны варианты до и после уплаты налогов.

Квартальная дедукция Квартальные разрешения на парковку включают в себя все квартальные платежи в виде единовременного вычета заработной платы в начале квартала. Если назначение сотрудника составляет менее 9 месяцев, он может иметь право на ежеквартальный вычет заработной платы за парковку. Разрешение должно быть куплено за весь квартал.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Сотрудники, указанные в этих аудитах, могут иметь единовременные вычеты или быть выставлен счет за начисленные парковочные сборы. Сотрудники, которые отделяются от Университета, продолжают инвалидность, отпуск по беременности и родам или отпуск, должны вернуть свою карточку и карточный ключ и подать форму аннулирования заработной платы. краткосрочный отпуск, который желает продолжить свои привилегии на парковку, может сделать платежные соглашения. Любые соответствующие возмещения в связи с работником будут рассчитываться с даты возврата. Работники, уплаченные грантами или стипендиями, не имеют права на вычет заработной платы и должны приобретать ежеквартальные разрешения наличными, чеком. или кредитной карты. несут ответственность за обеспечение того, чтобы разрешения аннулировались, когда владелец разрешения покидает университет или больше не нуждается в разрешении. Пожалуйста, передайте эту соответствующую информацию каждому человеку, припаркованному вашим отделом. Этот калькулятор выплат заработной платы поможет вам определить влияние изменения ваших выплат по заработной плате на финансовое положение.

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

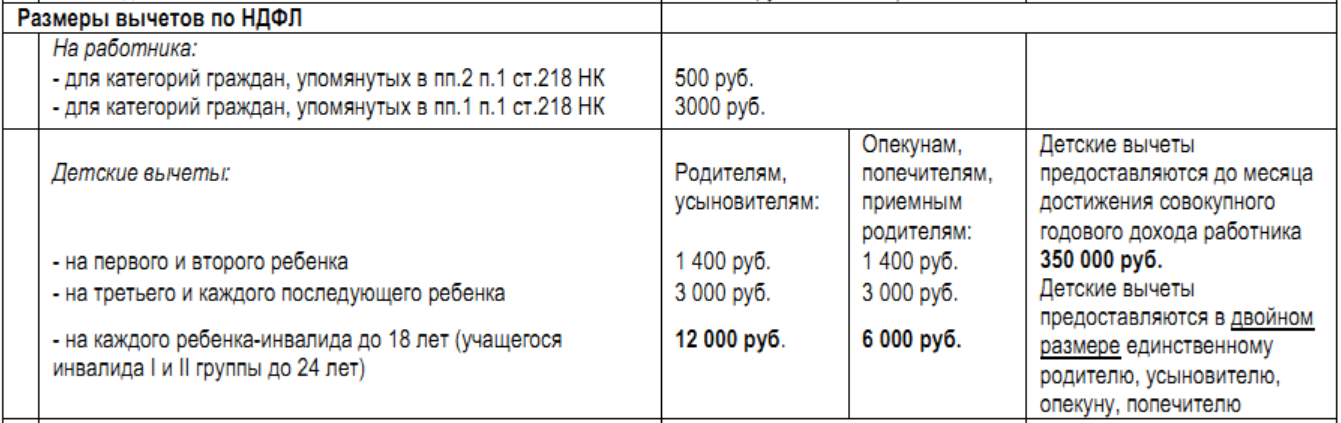

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

Вы можете ввести текущую информацию о заработной плате и вычеты и сравнить их с предлагаемыми вычетами. Попробуйте изменить свои удержания, статус регистрации или сбережения на пенсию, и пусть калькулятор выплат заработной платы покажет вам, какое влияние эти изменения могут оказать на сумму денег, которую вы получаете, чтобы забрать домой в свою зарплату. Этот калькулятор был обновлен, чтобы использовать новые графики удержания в этом году.

Калькулятор калькуляции калькуляции

Мы все много работаем за наши деньги, поэтому мы все хотим как можно лучше использовать наши деньги. Один из способов максимизировать свой доход и минимизировать налоги - это разумно выбирать, когда вы делаете расчеты по зарплате. Какие вычеты и сколько вычетов, которые вы выберете из своей заработной платы, могут напрямую повлиять на вашу ситуацию с доходами и налогами. Это может стать оплатой сейчас или оплатить более позднюю ситуацию, но, вооружившись нужными инструментами, вы можете выяснить, какое влияние могут внести изменения в ваши расчеты по заработной плате.

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Вы можете обнаружить, что, изменяя свои надбавки и удержания, вы можете добавить существенную сумму к своей оплате на дому. Тем не менее, важно оставаться в курсе того, что в конечном итоге налоги необходимо будет заплатить, и подумайте, стоит ли удерживать свою зарплату в краткосрочной перспективе. Также подумайте, есть ли у вас самодисциплина, чтобы не тратить деньги, которые вам нужно будет заплатить в конце года.

Как использовать калькулятор выплат заработной платы

Заполните поля, как показано ниже. Вы можете ввести информацию напрямую или использовать скользящую шкалу, чтобы узнать, как изменение разных факторов повлияет на вашу зарплату. Этот калькулятор наиболее полезен, если вы. Хотелось бы увидеть эффект, который налоговые льготы и удержания имеют на вашу бытовую зарплату. В скором времени они будут иметь право на получение большего количества пособий и хотели бы знать, как это повлияет на вас. Хотелось бы сравнить влияние на ваш заработок на дому с учетом различных вычетов, таких как пенсионные выплаты и медицинское страхование. В этом случае вполне приемлемо оставить решение и необходимые расчеты в руках вашего работодателя.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Тарифы страховых взносов с заработной платы работников

Вам нужно только принять меры в этой ситуации, если вы знаете, что ваш работодатель требует неправильных надбавок. Получить котировки от ипотечных кредиторов. Рефинансирование Главная Покупка Главная Акции. . Выберите тип недвижимости Выберите значение.

Использование страницы добровольных вычетов сотрудников самообслуживания

Выберите значение свойства Выберите значение. Выберите авансовый платеж Выберите стоимость. Выбрать кредитный профиль не уверен? Выберите сумму займа Выберите значение. Должны ли вы консолидировать свой долг? . Вы должны будете установить общую сумму обучения и сборы, которые они хотят вычесть из вашей зарплаты в течение срока действия. Вы можете ввести вычет в виде фиксированной суммы, которая будет вычтена из каждого депозита начисления заработной платы, или выбрать фиксированную сумму, которая будет приниматься за каждую оплату, но с максимальной суммой, подлежащей вычету в течение срока действия; как только эта сумма будет достигнута, дальнейших вычетов не произойдет.

Изменения по страховым взносам в 2017 году внесены двумя документами:

1 — Федеральный закон от 03.07.16 № 243-ФЗ, который предусматривает следующее:

С начала 2017 года НК РФ пополнится главой 34, которая называется «Страховые взносы».

2 — ФЗ от 03.07.16 № 250-ФЗ. Он вводит ряд поправок, отражающих переход контроля над взносами от фондов к налоговикам. Этими поправками в числе прочего предусмотрено следующее:

Обратите внимание: вы не сможете ввести общий вычет и система должна разделить его равномерно. В любой момент в течение этого периода вы можете просмотреть итоговые вычеты на сегодняшний день как в своих онлайн-рекомендациях по оплате труда, так и на веб-странице регистрации зачисления на обучение.

Корректировки могут производиться на протяжении всего срока, если вы хотите увеличить или уменьшить суммы, вычитаемые из каждого вклада начисления заработной платы. Когда вы регистрируетесь для вычета заработной платы, и когда будут сделаны какие-либо изменения суммы вычитания, будет создано электронное письмо, подтверждающее вашу регистрацию, сумму вычета за одну зарплату и общую сумму, которая будет вычтена на последнюю выплату этого срока.

1 января 2017 года вводится в действие новая редакция ФЗ от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон о персонифицированном учете);

1 января 2017 года вводится в действие новая редакция ФЗ от 29.12.06 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

Вы будете подвергнуты поздним штрафам в размере 2% на любой остаток в обращении после окончательного начисления заработной платы в семестр. Другим примером может быть, если вы начнете свой вычет в последний месяц срока. Вы можете сделать это; однако, поздние сборы будут взиматься за каждый месяц после оплаты обучения до тех пор, пока вы не начнете делать расчеты по заработной плате.

Когда вы нанимаете сотрудников для своего малого бизнеса, ваша рабочая нагрузка ослабевает. Но ваши обязанности работодателя, например, увеличиваются. В качестве работодателя вам необходимо провести расчет заработной платы и удерживать удержания заработной платы, прежде чем вы сможете заплатить своим сотрудникам.

1 января 2017 года вводится в действие новая редакция ФЗ от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон об обязательном соцстраховании от несчастных случаев на производстве).

Облагаемый объект, облагаемая база и сумма взносов

Чтобы узнать больше о вычетах зарплаты, читайте дальше. Вычеты по заработной плате - это суммы, которые вы удерживаете от заработной платы работника за каждый период оплаты, прежде чем давать им свою зарплату. Валовая оплата работника - это их заработок до вычета вычетов. Чистая заработная плата - это заработная плата работника, или деньги, оставшиеся после вычета заработной платы.

Отчисления могут быть обязательными или добровольными. Обязательные отчисления заработной платы включают налоги. Ниже приведены налоги на работу, которые вы должны удержать от валовой заработной платы работника. Добровольные вычеты включают пособия. Это вычеты по заработной плате, которые сотрудники выбирают для вычитания из заработной платы. Вы будете либо удерживать эти отчисления до или после уплаты налогов. Ознакомьтесь с этими доналоговыми и пост-налоговыми отчислениями.

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения выплачиваемые:

1. в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

3. по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Вам нужно понимать налоговые вычеты по заработной плате, а также добровольные отчисления, если вы предлагаете их сотрудникам. Налоги неизбежны для работающих людей. Как работодатель, вы несете ответственность за удержание налогов с зарплаты сотрудников.

Количество удержаний, на которые претендует сотрудник, будет определять, сколько вы удерживаете. Чем больше сотрудник требует, тем меньше вы удерживаете федеральный подоходный налог. Например, работник, который утверждает 3 пособия, будет менее вывезен, чем если бы они заявили. Существуют две таблицы удержания налогов, которые соответствуют количеству требований, которые сотрудник отмечает.

То есть облагаемый объект останется таким же как и был установлен ранее ФЗ № 212 до введение в действие главы 34 НК РФ.

Согласно новым требованиям главы 34 НК РФ: облагаемая база определяется отдельно по каждому физлицу нарастающим итогом с начала года. Предельная величина базы для взносов на случай временной нетрудоспособности и в связи с материнством сохраняется, пенсионные взносы, начисленные сверх лимита, облагаются по пониженной ставке. Останутся прежними все тарифы и льготы.

В зависимости от того, где находится ваш бизнес, вам может потребоваться удержание государственного и местного подоходного налога. Как правило, местный подоходный налог представляет собой плоский процент заработной платы сотрудников. Государственный подоходный налог работает аналогично федеральному подоходному налогу.

Если ваш бизнес находится в штате с государственным подоходным налогом, вам необходимо будет заполнить форму удержания государственного налога. Государства используют разные формы, поэтому проверяйте Бюро статистики труда для списка государственных форм.

С января 2017 года необходимо будет уплачивать взносы с суммы суточных более 700 рублей для внутрироссийских командировок, и с суммы более 2 500 рублей для загранкомандировок. Это регламентировано пунктом 2 статьи 422 НК РФ.

Так же НК РФ меняет методику определения облагаемой базу для доходов в натуральной форме. По действующим правилам в базу включается стоимость товаров, работ или услуг, указанная в договоре. Со следующего года цена определяется по правилам статьи 105.3 НК РФ, то есть исходя из рыночных цен. Отдельно установлено, что НДС из облагаемой базы не исключается (п. 7 ст. 421 НК РФ).

Аляска Флорида Невада Нью-Гэмпшир Южная Дакота Теннесси Техас Вашингтон Вайоминг. Еще один обязательный вычет заработной платы. И вы вносите соответствующую сумму. Вы должны удерживать 2% от общей заработной платы каждого сотрудника. Затем вам больше не нужно вычитать налог на социальное обеспечение из заработной платы работника.

Удержание 45% от суммы каждого сотрудника. Имейте в виду, что вам не нужно платить дополнительные 9%. Многие работодатели решают предложить сотрудникам льготы. Более 65% сотрудников имеют доступ к спонсируемому работодателем пенсионному плану и плану медицинского страхования, спонсируемому работодателем.

Ставки

База для начисления страховых взносов |

Тариф страхового взноса |

||

ПФР |

ФСС |

ФФОМС |

|

В пределах установленной предельной величины базы для начисления страховых взносов В ФСС до 718 000 руб. (без учета индексации) в 2017 году В ПФР до лимит = (Размер средней зарплаты в РФ на 2017 год * на 12 * 1,9 руб.) в 2017 году |

22,0% |

2,9% |

5,1% |

Свыше установленной предельной величины базы для начисления страховых взносов В ФСС свыше 718 000 (без учета индексации) руб. в 2017 году В ПФР свыше лимит = (Размер средней зарплаты в РФ на 2017 год * на 12 * 1,9 руб.) в 2017 году. |

10,0% |

0,0% |

5,1% |

С 1 января 2017 года предельная величина базы для начисления страховых взносов в 2017 году определяется по правилам установленным НК РФ.

Формула для расчета предельной базы установлена в пункте 6 статьи 421 НК РФ в редакции от 1 января 2017 года: Размер средней зарплаты в РФ на 2017 год * на 12 * 1,9.

Размер предельной величины базы для исчисления взносов в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством составляет 755 тысяч рублей. Размер предельной величины базы для исчисления взносов на обязательное пенсионное страхование составляет 876 тысяч рублей. .

Общая нагрузка по страховым взносам в 2017 году осталась прежней и составляет 30% до достижения суммы выплат физическому лицу предельных величин (без учета взносов на НС и ПЗ).

Взносы на страхование от несчастных случаев на производстве и профзаболеваний

Взносы на страхование от несчастных случаев на производстве и профзаболеваний в 2017 г. останутся под контролем у ФСС.

Ставки сохраняются и изменениям не подверглись. Срок уплаты остается прежним, а именно не позднее 15-го числа месяца, следующего за месяцем, за который начислены взносы.

Уплата взносов

Какую отчетность сдавать в ИФНС

Начиная с 2017 года, вводится единый ежеквартальный расчет, который заменяет собой следующие формы: РСВ-1, РСВ-2, РВ-3 и 4-ФСС. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года. Плательщики, представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

Компании и ИП со среднесписочной численностью более 25 человек обязаны представлять расчет в электронной форме по телекоммуникационным каналам связи. Все прочие плательщики взносов смогут отчитаться на бумаге (п. 10 ст. 431 НК РФ).

Необходимо обеспечить тождественность общей величины пенсионных взносов и суммой взносов по каждому застрахованному лицу. В случае наличия расхождений единый расчет может быть признан не сданным.

Какую отчетность сдавать в фонды

Отчетность перед фондами сохраняется, помимо представления новой формы 4-ФСС последуют следующие изменения:

1 - изменится срок сдачи ежемесячной формы СЗВ-М. Начиная с 2017 года представлять эту форму необходимо не позднее 15-го числа месяца, следующего за отчетным (новая редакция п. 2.2 ст. 11 Закона о персонифицированном учете).

2 - в будущем году появится новый ежегодный отчет, в котором нужно указывать сведения о стаже сотрудников (на текущий момент форма не утверждена). Срок представления — не позднее 1 марта года, следующего за отчетным (новая редакция п. 2 Закона о персонифицированном учете). Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

3 - Приказом от 26.09.2016 № 381 ФСС утверждена новая форма 4-ФСС и порядок заполнения расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний.

Эта форма будет применяться, начиная с отчетности за 1 квартал 2017 года. Сроки сдачи будут такими же, как и для нынешней 4-ФСС: в случае электронной отчетности — не позднее 25-го числа месяца, следующего за отчетным, а в случае «бумажной» отчетности — не позднее 20-го числа месяца, следующего за отчетным.

Возмещение расходов на социальное страхование

В 2017 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.

Проверка расходов будет происходить следующим образом. Налоговики, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами. Приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно и в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС.

Проверки по взносам

С января 2017 года проводить камеральные и выездные ревизии по взносам (кроме взносов «на травматизм») будут сотрудники налоговых инспекций. Причем, проверять правильность начисления и уплаты взносов сотрудники ИФНС станут по тем же правилам, по которым они сейчас проверяют начисление и уплаты налогов. Проверку расходов на обязательное соцстрахование, как и прежде, будет проводить ФСС.

Пенсионный фонд станет контролировать только персонифицированную отчетность, а именно — форму СЗВ-М и новые ежегодные сведения о стаже. Правила переходного периода выглядят следующим образом. Проверки по взносам (кроме взносов «на травматизм»), назначенные в 2017 году и далее, но относящиеся к 2016 году и более ранним периодам, проведут фонды. Обнаружив нарушения и недоимки, сотрудники фонда сообщат о них налоговикам, и те примут соответствующие меры.

Контроль взносов «на травматизм» за все без исключения периоды останется за Фондом соцстрахования.

Штрафы

Начиная с 2017 года за нарушения, связанные со взносами (кроме взносов «на травматизм»), наказывать станут налоговики. При этом все санкции, предусмотренные для налоговых нарушений, будут применяться и в отношении взносов. В частности, за непредставление расчета по взносам страхователя оштрафуют на основании статьи 119 НК РФ, за грубое нарушение правил учета базы по взносам — на основании статьи 120 НК РФ и т.д.

Нарушения, связанные со взносами «на травматизм», вменять по-прежнему будут сотрудники ФСС. Виды санкций перечислены в новой редакции Закона об обязательном соцстраховании от несчастных случаев на производстве. Например, за отказ предоставить документы для проверки страхователя оштрафуют на 200 руб. за каждый непредставленный документ (ст. 26.31 указанного Закона).

Пенсионный фонд сможет применить санкции двух видов: за непредставление ежегодных сведений о стаже (500 руб. в отношении каждого застрахованного лица), и за нарушение порядка сдачи отчетности в форме электронных документов (1 000 руб.). Это прописано в новой редакции статьи 17 Закона о персонифицированном учете.

Возврат излишне уплаченных страховых взносов

В январе следующего года у страхователей сохранится право на возврат переплаты по взносам, но возвращать станут не фонды, а налоговики. Процедура возврата будет такой же, как и для налогов, но появится новое условие. Если излишне уплаченные пенсионные взносы отражены в персонифицированной отчетности, и ПФР разнес их по лицевым счетам, налоговики переплату не вернут. Такое правило закреплено во вновь созданном пункте 6.1 статьи 78 Налогового кодекса.

Излишне уплаченные взносы «на травматизм» будет возвращать ФСС. В новой редакции Закона об обязательном соцстраховании от несчастных случаев на производстве появится статья 26.12, где приведен алгоритм зачета и возврата переплаты. Данный алгоритм аналогичен тому, что применяется в отношении других взносов.

Что изменится для обособленных подразделений

Существенные новшества предусмотрены для организаций и ИП, открывших обособленные подразделения. Напомним, что сейчас платить взносы и представлять отчетность по месту нахождения подразделения нужно только в случае, если у него есть свой расчетный счет и отдельный баланс.

Со 2017 года условие о наличии счета и баланса будет упразднено. Это значит, что обособленные подразделения, расположенные в России и начисляющие вознаграждение и иные выплаты в пользу физических лиц, станут перечислять взносы (кроме взносов «на травматизм») и сдавать расчеты по месту своего учета. Об этом говорится в пункте 11 статьи 431 НК РФ.

Также с 2017 года у страхователей появится новая обязанность — сообщать в ИФНС по местонахождению головной организации о том, что российское подразделение наделено полномочиями по начислению выплат и вознаграждений физлицам. Сделать это необходимо в течение одного месяца с момента наделения полномочиями (вновь созданный подп. 7 п. 3,4 ст. 23 НК РФ). Правда, новая обязанность распространяется только на подразделения, которые начали делать выплаты физлицам в 2017 году и позднее. Если же вознаграждение начислялось и прежде, никаких сообщений делать не нужно.

Изменения для ИП

Индивидуальные предприниматели будут по-прежнему платить фиксированные платежи на медицинское страхование. Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством останутся для них добровольными. Взносы «на травматизм», они платить не будут. В отношении пенсионных взносов предусмотрено одно изменение. Оно касается только тех предпринимателей, которые получили доходы свыше 300 000 руб. Как и сейчас, к фиксированной величине взносов они будут прибавлять 1 % от суммы доходов, превышающих 300 000 руб. По представлению отчетности изменений мало. Предприниматели по-прежнему не будут сдавать расчеты по фиксированным взносам. А вот для глав крестьянских (фермерских) хозяйств предусмотрены новые сроки. Сдавать расчеты они будут не позднее 30 января года, следующего за расчетным периодом (сейчас крайний срок сдачи — это последний день февраля).