Создание учетной политики в организации: бухгалтерский аспект

Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета.Учетная политика организации разрабатывается в соответствии с ПБУ 1/2008 «Учетная политика организации». Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации.

При этом утверждаются:

Выбранные организацией варианты учета и оценки объектов учета;

Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

Формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

Порядок проведения инвентаризации активов и обязательств организации;

Правила документооборота и технология обработки учетной информации;

Порядок контроля за хозяйственными операциями;

Другие решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

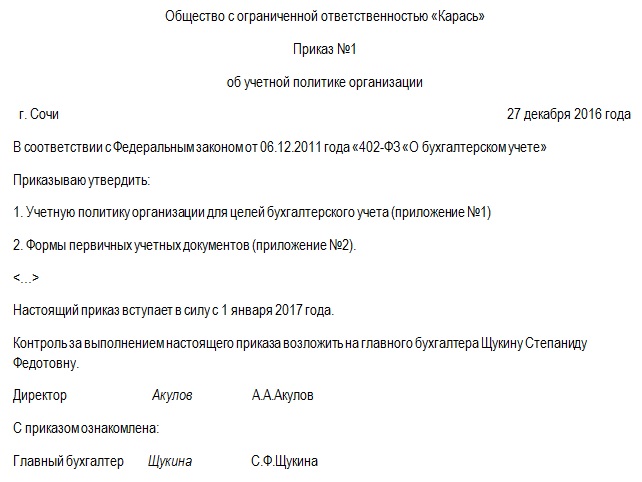

Бухгалтерский и налоговый учет в ООО «РЕ Трэйдинг» осуществляется в соответствии с Федеральным законом РФ № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете», Налоговым кодексом РФ, действующими законодательными и нормативными актами, регулирующими бухгалтерский учет и налогообложение в организациях РФ, а также внутренними нормативными документами ООО «РЕ Трэйдинг».

Также на предприятии практикуются внезапные инвентаризации кассы и материалов, которые проводятся по распоряжению директора.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данные бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишки приходуются по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты;

б) недостача и порча имущества относятся за счет виновных лиц. Если виновные не установлены, то убытки от недостачи списываются на финансовые результаты.

Учет имущества (основных средств) ведется в соответствии с Положением по бухгалтерскому учету "Учет основных средств", утвержденным Приказом Министерства финансов Российской Федерации от 30.03.2001 г. № 26н (ПБУ 6/01), с последующими изменениями и дополнениями. Сроки полезного использования определяются на дату ввода в эксплуатацию, исходя из ожидаемого срока полезного действия. Если предмет невозможно отнести ни к одной из амортизационных групп, то ООО «РЕ Трэйдинг» самостоятельно определяет срок его полезного использования.

На предприятии ООО «РЕ Трэйдинг».. работу по ведению бухгалтерского учета осуществляют 4 бухгалтера. Вся бухгалтерия и ее работники подчинены главному бухгалтеру, который в свою очередь подчиняется директору предприятия. Бухгалтер- расчетчик - осуществляет учет и расчет заработной платы и прочих выплат работникам предприятия, а также выполняет функции инспектора отдела кадров: осуществляет прием, анализ и контроль табелей учета рабочего времени и подготавливает их к счетной обработке, принимает и контролирует правильность оформления листков о временной нетрудоспособности, производит начисления заработных плат работникам предприятия, осуществляет контроль за расходованием фонда оплаты труда, Осуществляет регистрацию бухгалтерских проводок и разноску их по счетам "№ 41, 58, 60, 68.1, 68.15, 69.1, 69.2, 69.3, 69.11, 70" и т.д. Бухгалтер-кассир - Осуществляет своевременное ведение журналов-ордеров, Осуществляет прием наличных денежных средств в кассу предприятия с одновременным занесением информации в компьютерную базу данных, производит выдачу наличных денежных средств подотчетным лицам на основании расходных кассовых ордеров, Осуществляет контроль за соблюдением лимита остатка денежных средств в кассе и т.д. Обычный бухгалтер - выполняет порученный участок работы по бухгалтерскому учету, осуществляет подготовку платежных поручений и отправляет их в банки по системе "Банк-клиент" до 13-00, на основании плана по расходу денежных средств, . предоставляет сведения об остатках на расчетных счетах (ежедневно до 10-30), план по перечислению денежных средств (ежедневно до 11-00), осуществленных платежах (ежедневно до 14-00), Выполняет работу по ведению счетов 01, 02, 04, 05, 08,19, 60 (контрагенты по товарам и услугам),62, 68.2 (НДС),76, 79, 94, 97 ит.д. У каждого работника имеется должностная инструкция, которая определяет функциональные обязанности, права и ответственность.

Главный бухгалтер должен знать:

законодательство о бухгалтерском учете;

постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно финансовой деятельности предприятия;

гражданское право, финансовое, налоговое и хозяйственное законодательство;

структуру предприятия, стратегию и перспективы его развития;

положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

порядок оформления операций и организацию документооборота по участкам учета;

формы и порядок финансовых расчетов;

Особенности ведения бухгалтерского учета не противоречат следующим принципам ведения бухгалтерского учета (согласно ПБУ 1/2008),которые выступают в виде допущений и требований.

Допущения:

Имущественной обособленности;

Непрерывности деятельности организации;

Последовательности применения учетной политики;

Временной определенности фактов хозяйственной деятельности.

Требования:

Осмотрительности;

Приоритета содержания перед формой;

Непротиворечивости;

Рациональности.

График документооборота.

Авансовые отчеты сдаются в течении 15 дней после оплаты товаров, услуг, работ.

Товарные отчеты по кухне, дневные заборные листы сдаются ежедневно.

Товарные отчеты по бару 1 раз в неделю.

Товарные отчеты по складу 2 раза в месяц.

Кассовые отчеты ежедневно.

Сроки хранения первичной документации после отчетного периода - 5 лет, при условии завершения ревизии.

Формой бухгалтерского учета применяемого на предприятии «РЕ Трэйдинг» является журнально-ордерная форма. Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры. Журналы-ордера ведутся на основании первичных документов. Ведение журналов-ордеров автоматизируется, бухгалтер заносит данные по первичным документам в программу "1С", где они обрабатываются и формируют журналы-ордера, оборотные ведомости, при этом их можно вывести на печать.

Для автоматического ведения бухгалтерского учета используется программа «1С-бухгалтерия 8». Аудиторские проверки не проводились, так как предприятие «РЕ Трэйдинг» не подлежит обязательному аудиту.

Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета.Учетная политика организации разрабатывается в соответствии с ПБУ 1/2008 «Учетная политика организации». Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации.

При этом утверждаются:

Выбранные организацией варианты учета и оценки объектов учета;

Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

Формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

Порядок проведения инвентаризации активов и обязательств организации;

Правила документооборота и технология обработки учетной информации;

Порядок контроля за хозяйственными операциями;

Другие решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Бухгалтерский и налоговый учет в ООО «РЕ Трэйдинг» осуществляется в соответствии с Федеральным законом РФ № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете», Налоговым кодексом РФ, действующими законодательными и нормативными актами, регулирующими бухгалтерский учет и налогообложение в организациях РФ, а также внутренними нормативными документами ООО «РЕ Трэйдинг».

Также на предприятии практикуются внезапные инвентаризации кассы и материалов, которые проводятся по распоряжению директора.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данные бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишки приходуются по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты;

б) недостача и порча имущества относятся за счет виновных лиц. Если виновные не установлены, то убытки от недостачи списываются на финансовые результаты.

Учет имущества (основных средств) ведется в соответствии с Положением по бухгалтерскому учету "Учет основных средств", утвержденным Приказом Министерства финансов Российской Федерации от 30.03.2001 г. № 26н (ПБУ 6/01), с последующими изменениями и дополнениями. Сроки полезного использования определяются на дату ввода в эксплуатацию, исходя из ожидаемого срока полезного действия. Если предмет невозможно отнести ни к одной из амортизационных групп, то ООО «РЕ Трэйдинг» самостоятельно определяет срок его полезного использования.

На предприятии ООО «РЕ Трэйдинг».. работу по ведению бухгалтерского учета осуществляют 4 бухгалтера. Вся бухгалтерия и ее работники подчинены главному бухгалтеру, который в свою очередь подчиняется директору предприятия. Бухгалтер- расчетчик - осуществляет учет и расчет заработной платы и прочих выплат работникам предприятия, а также выполняет функции инспектора отдела кадров: осуществляет прием, анализ и контроль табелей учета рабочего времени и подготавливает их к счетной обработке, принимает и контролирует правильность оформления листков о временной нетрудоспособности, производит начисления заработных плат работникам предприятия, осуществляет контроль за расходованием фонда оплаты труда, Осуществляет регистрацию бухгалтерских проводок и разноску их по счетам "№ 41, 58, 60, 68.1, 68.15, 69.1, 69.2, 69.3, 69.11, 70" и т.д. Бухгалтер-кассир - Осуществляет своевременное ведение журналов-ордеров, Осуществляет прием наличных денежных средств в кассу предприятия с одновременным занесением информации в компьютерную базу данных, производит выдачу наличных денежных средств подотчетным лицам на основании расходных кассовых ордеров, Осуществляет контроль за соблюдением лимита остатка денежных средств в кассе и т.д. Обычный бухгалтер - выполняет порученный участок работы по бухгалтерскому учету, осуществляет подготовку платежных поручений и отправляет их в банки по системе "Банк-клиент" до 13-00, на основании плана по расходу денежных средств, . предоставляет сведения об остатках на расчетных счетах (ежедневно до 10-30), план по перечислению денежных средств (ежедневно до 11-00), осуществленных платежах (ежедневно до 14-00), Выполняет работу по ведению счетов 01, 02, 04, 05, 08,19, 60 (контрагенты по товарам и услугам),62, 68.2 (НДС),76, 79, 94, 97 ит.д. У каждого работника имеется должностная инструкция, которая определяет функциональные обязанности, права и ответственность.

Главный бухгалтер должен знать:

законодательство о бухгалтерском учете;

постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно финансовой деятельности предприятия;

гражданское право, финансовое, налоговое и хозяйственное законодательство;

структуру предприятия, стратегию и перспективы его развития;

положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

порядок оформления операций и организацию документооборота по участкам учета;

формы и порядок финансовых расчетов;

Особенности ведения бухгалтерского учета не противоречат следующим принципам ведения бухгалтерского учета (согласно ПБУ 1/2008),которые выступают в виде допущений и требований.

Допущения:

Имущественной обособленности;

Непрерывности деятельности организации;

Последовательности применения учетной политики;

Временной определенности фактов хозяйственной деятельности.

Требования:

Осмотрительности;

Приоритета содержания перед формой;

Непротиворечивости;

Рациональности.

График документооборота.

Авансовые отчеты сдаются в течении 15 дней после оплаты товаров, услуг, работ.

Товарные отчеты по кухне, дневные заборные листы сдаются ежедневно.

Товарные отчеты по бару 1 раз в неделю.

Товарные отчеты по складу 2 раза в месяц.

Кассовые отчеты ежедневно.

Сроки хранения первичной документации после отчетного периода - 5 лет, при условии завершения ревизии.

Формой бухгалтерского учета применяемого на предприятии «РЕ Трэйдинг» является журнально-ордерная форма. Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры. Журналы-ордера ведутся на основании первичных документов. Ведение журналов-ордеров автоматизируется, бухгалтер заносит данные по первичным документам в программу "1С", где они обрабатываются и формируют журналы-ордера, оборотные ведомости, при этом их можно вывести на печать.

Для автоматического ведения бухгалтерского учета используется программа «1С-бухгалтерия 8». Аудиторские проверки не проводились, так как предприятие «РЕ Трэйдинг» не подлежит обязательному аудиту.

Учетная политика… Любой бухгалтер совершенно точно знает, что в организации она обязательно нужна. Только вот зачем она требуется и кому – этот вопрос многих заставит задуматься.

Создание учетной политики в организации – процесс творческий, который выливается в ситуацию «кто во что горазд». Одни пользуются готовыми шаблонами, скачанными с сайтов, форумов, другие заимствуют у коллег. Третьи довольствуются тем, что позволяет состряпать программа. Все это можно использовать, но придется довести до ума самостоятельно.

Объем учетной политики варьирует от минимального набора учетных правил до переписывания Налогового кодекса и Плана счетов. И если вы по случайности полагаете, что главное в учетной политике – «чтобы была», а на сколько она соответствует профилю и структуре организации – дело десятое, то данная статья для вас.

1. На основе чего формируется учетная политика организации

2. Создание учетной политики в организации

3. Формы первичных учетных документов

4. Рабочий план счетов в учетной политике организации

5. Правила документооборота

6. Порядок контроля, технология обработки информации и инвентаризация в учетной политике

7. Учет основных средств в учетной политике

8. Учет материалов в учетной политике

9. Учетная политика затрат на производство

10. Готовая и отгруженная продукция в учетной политике

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. На основе чего формируется учетная политика организации

Учетная политика организации формируется на основании правил, изложенных в:

- — ПБУ 1/2008 «Учетная политика организации» (для целей бухгалтерского учета)

- — Налоговом кодексе (для целей налогообложения прибыли)

Поэтому учетная политика включает в себя как минимум два понятия – бухгалтерская учетная политика и налоговая. Посмотрим, какие определения дают ей нормативные документы:

«Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» (п.2 ПБУ 1/2008).

«Учетная политика для целей налогообложения — выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика» (ст.11 НК).

Как видим, принципиальных различий нет, и суть одна и та же. Что бухгалтерская, что налоговая учетная политика – это перечень выбранных организацией способов ведения учета (бухгалтерского и налогового), когда такое право выбора у нее есть.

2. Создание учетной политики в организации

В этой статье мы подробнее остановимся на учетной политике для целей бухгалтерского учета. ПБУ 1/2008 не содержит детальных инструкций, как ее составить и не дает готовых формулировок. Мы можем найти только перечень необходимой для раскрытия информации (п.4 раздела II) и принципы формирования (п.5 раздела II).

Что входит в учетную политику:

- — рабочий план счетов;

- — формы первичных учетных документов, документов для внутренней отчетности;

- — формы регистров бухгалтерского учета;

- — порядок проведения инвентаризации;

- — способы оценки активов и обязательств;

- — правила документооборота и технология обработки учетной информации;

- — порядок контроля за хозяйственными операциями;

- — другие решения, необходимые для организации бухгалтерского учета.

Как будет описана вся эта информация – личное дело организации.

При составлении учетной политики включайте в нее только правила по тем операциям, которые на данный момент встречаются в организации . Например, если у вас нет нематериальных активов или финансовых вложений, и в ближайшем будущем это тоже не запланировано, то и писать об этом ни к чему.

Почему? Возможно, что к тому моменту, когда в организации появятся наконец-то эти операции, правила учета поменяются. Или вообще – выбранный заранее вариант не подойдет. А вот если вы заранее методы не выбрали, то при появлении новых операций описать правила их отражения можно в момент появления. И это не будет считаться изменением учетной политики (п.10 ПБУ 1/2008).

3. Формы первичных учетных документов

Как видно из списка выше, одной из составляющих учетной политики является утверждение форм первичных учетных документов. Законом №402-ФЗ «О бухгалтерском учете» организации предоставлено право использовать по желанию – типовые формы, утвержденные Госкомстатом, или собственные формы. Можно использовать и формы, рекомендованные ФНС – УПД (универсальный передаточный документ) и УКД (универсальный корректировочный документ).

Но и те, и другие, и третьи утвердить в учетной политике. Все используемые вами бланки нужно распечатать и приложить. Как это выглядит на практике?

4. Рабочий план счетов в учетной политике организации

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат счета, которые используются для ведения бухгалтерского учета. Синтетические счета из Плана изменению не подлежат, а субсчета можно использовать свои.

Чем может отличаться рабочий план счетов в учетной политике организации от Плана счетов:

- В Рабочем плане счетов должна быть детализация по субсчетам, в зависимости от особенностей деятельности. Причем субсчета могут быть не только первого, но и второго, третьего и сотого порядка. Все зависит от ваших потребностей в детализации учета и возможностей их осуществления.

- В Рабочем плане счетов может не быть счетов, которыми организация не пользуется, например, 15, 16, 23, 29, 40 и т.д.

- Кроме того, если бухгалтерии нужно составлять какие-либо внутренние отчеты, например, для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

Рабочий план счетов обычно имеет вид таблицы, например, такой:

5. Правила документооборота

Правила документооборота – это документ, в котором прописано, кто и какие первичные документы составляет, в скольких экземплярах, как они оформляются, когда, кто и кому их передает, кто их подписывает и т.д. И если в крошечной организации отсутствие данных правил еще можно попытаться оправдать, ссылаясь на ненужность и бюрократию, то в крупной компании без утвержденного порядка концов не найти.

Все-таки ведение бухучета основано на документах, и составляться они должны своевременно, при совершении хозяйственной операции или сразу после нее. Правила документооборота не позволят кому-то «забыть» про документы.

Правила документооборота оформляются как приложение к учетной политике или как отдельное положение, на которое дается ссылка.

Как выглядят правила документооборота? Это объемная таблица, форму которой можно подсмотреть в «Положении о документах и документообороте в бухгалтерском учете», утвержденном Министерством финансов СССР от 29.07.1983 г. №105 (не отменено и действует в части, не противоречащей действующему законодательству).

В Положении дан просто пример формы, который вы можете отредактировать под свои нужды. Вот как это может выглядеть.

6. Порядок контроля, технология обработки информации и инвентаризация в учетной политике

Еще три вопроса, которые не обходит стороной создание учетной политики в организации, но обсуждать которые мы подробно не будем:

- Порядок контроля за хозяйственными операциями : зависит от оргструктуры компании и ее размеров:

В крупной организации создается, например, служба внутреннего аудита, которая функционирует согласно Положению о внутреннем контроле.

«Правила внутреннего контроля совершаемых фактов хозяйственной жизни установлены в Положении о правилах внутреннего контроля от 10 декабря 2016 года №10, а также в Положении о службе внутреннего контроля от 10 декабря 2016года №11».

На малом предприятии контроль осуществляет сам руководитель или его заместитель, а конкретные обязанности и мероприятия по контролю прописываются в должностной инструкции. В учетной политике же достаточно указать, на кого возлагаются обязанности по контролю.

- Технология обработки учетной документации : в учетной политике нужно указать, ведется бухгалтерский и налоговый учет вручную, с помощью специальной программы или комбинированно (программа + дополнительные регистры, составляемые вручную).

Именно выбранная технология обусловливает, какие регистры будут считаться утвержденными для применения – составляемые вручную или формируемые бухгалтерской программой, или и те, и другие. Кроме того, перечень регистров и их образцы приводятся в отдельном положении или приложении к учетной политике.

«В качестве регистров бухгалтерского учета использовать регистры, формируемые бухгалтерской компьютерной программой «1С: Бухгалтерия 8 ред. 3.0». Формы указанных регистров приведены в приложении №3 к настоящему приказу».

- Порядок проведения инвентаризации. В прошлой статье мы подробно обсуждали эту тему, . А здесь напомню кратко, что в учетной политике по инвентаризации должны найти отражение частота и сроки проведения инвентаризации.

Итак, общие вопросы мы с вами осветили.

Где учетная политика в 1с 8.3 и как ее настроить, смотрите в видеоуроке.

Теперь более подробно пройдемся по некоторым способам оценки активов и обязательств в бухгалтерском учете.

7. Учет основных средств в учетной политике

Как ни одна компания не обходится без основных средств, так и создание учетной политики в организации не обходится без соответствующего раздела. Что именно в него вносить, нам подскажет ПБУ 6/01.

1) Определяем, что будет учитываться в качестве основных средств , т.е. устанавливаем стоимостной лимит признания объекта основным средством.

В п.5 ПБУ 6/01 есть оговорка – если объект можно считать основным средством, но он стоит меньше предела, предусмотренного ПБУ (сейчас 40 тыс. руб.), то его можно учитывать как материально-производственные запасы. Независимо от срока службы.

2) Заводится или нет инвентарная карточка на арендованный объект и присваивается ли инвентарный номер (п.14 Методических указаний по учету основных средств, написано «рекомендуется»).

3) Из чего формируется первоначальная стоимость ОС (фактические затраты или закупка+монтаж)

4) Порог существенности для учета основных средств, состоящих из нескольких частей. Например, если вы устанавливаете в бухгалтерском учете сроки полезного использования основных средств по Классификатору, то критерием существенности может быть попадание частей объекта в разные амортизационные группы (например, лифтовое оборудование и инженерные сети в многоэтажном здании).

5) Проводится ли в организации переоценка . Если да, то когда (ежегодно или раз в сколько-то лет), что (какие именно группы основных средств, например, здания) и как переоценивается (путем индексации или прямого пересчета по рыночным ценам).

6) Способы начисления амортизации основных средств. Обычно выбирается один способ для всех основных средств, но любители «изюминки» могут установить разные способы для групп однородных объектов. Частота начисления амортизации (ежемесячно, раз в год или другой период).

7) Определение срока полезного использования основных средств. Обычно устанавливают, что срок будет определяться на основании Постановления Правительства от 01.01.2002 №1, которое используется в налоговом учете.

8) Учет выбытия недвижимости . Недвижимость выбывает из состава основных средств в момент подписания акта приема-передачи, а доходы и расходы от продажи надо признавать на дату перехода к покупателю права собственности (дата государственной регистрации). До момента перехода права собственности недвижимость может учитываться на счете 01 «Выбытие ОС» или 45 «Товары отгруженные».

8. Учет материалов в учетной политике

Материалы – еще один вид активов, которые встретятся в любой организации. Особенно вдумчиво должен прописываться учет материалов в учетной политике, если сфера деятельности – производство. Итак, какие моменты должно предусматривать создание учетной политики в организации:

1) Является ли единой методология учета материалов и товаров , или они отличаются.

2) Формирование стоимости МПЗ по фактической себестоимости – на счете 10 (41 для товаров) или 15 «Заготовление и приобретение материальных ценностей». Или формирование себестоимости по цене поставки.

3) Учет транспортно-заготовительных расходов (ТЗР). Первый момент – отражение затрат по содержанию заготовительно-складского аппарата. Они могут включаться в состав ТЗР или списываться в состав текущих расходов. Второй момент – порядок списания самих ТЗР. Например, при их небольшом удельном весе, сразу в состав текущих расходов.

4) Оценка МПЗ при отпуске в производство или на сторону. Первый момент – выбранный способ списания будет применяться ко всем группам МПЗ или для каждой из групп будет установлен свой метод. Второе – выбор собственно самого метода списания (себестоимость единицы, средняя – взвешенная или скользящая, ФИФО). Или МПЗ сразу списываются на текущие расходы.

5) По какой цене учитывать тару : по фактической себестоимости или по учетным ценам (виды учетных цен — по договорным ценам, фактической себестоимости прошлых периодов, планово-расчетным ценам, средней цене группы). Многооборотная залоговая тара – будет она у вас учитываться на счете 10/4 (или 41/3 для торговли) или 002 за балансом.

6) Формирование стоимости товаров для торговых организаций: затраты по заготовке и доставке товаров до центральных складов до момента передачи их в продажу – учитываются как расходы на продажу или включаются в фактическую себестоимость товаров.

7) Учет товаров в организациях розничной торговли – по покупной цене или по продажной (с учетом наценки).

8) По какому принципу учитывается товар – по видам (сортам) (подходит для способов списания по средней) или по партиям (подходит для способов списания по стоимости единицы и ФИФО).

9) Порядок формирования и восстановления резерва под снижение стоимости материальных ценностей: когда создается (на каждую отчетную дату, если формируется промежуточная отчетность, или на конец отчетного года), в каком разрезе (под конкретный вид материалов или группу), куда восстановить (отнести в состав доходов или уменьшить величину расходов). Или резерв не создается.

9. Учетная политика затрат на производство

Это один из самых важных разделов учетной политики, который мы также рассмотрим. Здесь важно разграничить расходы по основной деятельности и прочие расходы, перечислить, какие расходы являются прямыми, и каким образом будут списываться общехозяйственные расходы. Итак, продолжаем создание учетной политики в организации, формируется учетная политика затрат на производство:

1) Распределение расходов между основной и прочей деятельностью (это обычно прописывается в разделе, посвященном доходам). Если деятельность по предоставлению имущества во временное пользование, предоставлению прав за пользование объектами интеллектуальной собственности, участие в уставных капиталах других организаций является основной, то это нужно отметить.

2) Методы учета затрат – распределяются ли расходы между конкретными видами продукции. Какие счета для учета затрат используются -20, 21, 25, 26. Если расходы распределяются, то что выбрано в качестве базы для распределения расходов – пропорционально прямым статьям затрат, зарплате основного производственного персонала, стоимости отпущенных в производство материалов, нормативным расходам или ваш вариант. Как списываются общехозяйственные расходы — распределяются между видами продукции или в полном объеме списываются на счет 90 «Продажи».

3) Оценка незавершенного производства : по прямым статьям затрат, по фактической себестоимости (проводится инвентаризация), по стоимости сырья, материалов, полуфабрикатов, по нормативной себестоимости.

4) Если есть вспомогательное производство , то необходимо определиться – учитываются затраты по нему на счете 23 (обычно если есть отдельные подразделения) или на счете 25 (вспомогательные производства отдельно не выделены). Если затраты собираются по счету 23, то указать метод, с помощью которого они распределяются по видам продукции (желательно аналогичный для распределения общепроизводственных расходов).

10. Готовая и отгруженная продукция в учетной политике

И последний раздел учетной политики, который мы рассмотрим в статье – учетная политика готовой и отгруженной продукции. Предусмотрите следующие вопросы:

1) На каком счете учитывается выпущенная продукция – 43 или 40 «Выпуск продукции», и каким образом она оценивается – по плановой или фактической себестоимости. Сохраняйте преемственность, выбирайте тот же способ, что при оценке незавершенного производства.

2) Порядок создания резерва под снижение стоимости готовой продукции : периодичность создания и корректировки, принцип создания (по группам или в разрезе учетных единиц), порядок восстановления. Этот пункт в целом аналогичен тому, который мы выше рассмотрели для материалов и товаров, и желательно, чтобы правила по ним совпадали.

3) Методика списания коммерческих расходов : распределяются между реализованной и нереализованной продукцией или полностью списываются в состав расходов.

Таким образом, создание учетной политики в организации – процесс кропотливый и крайне ответственный. Более подробно формирование учетной политики, в том числе налоговой, будем разбирать в декабрьском Клубе профессиональных бухгалтеров. . Если у вас есть вопросы по теме учетной политики, задавайте их в комментариях.

Создание учетной политики в организации: бухгалтерский аспект