Зачет взаимных обязательств. Основные условия зачета взаимных требований. Запрет на зачет

Данная статья даёт представление о взаимозачёте между двумя и более организациями, отвечает на вопрос, для чего необходима данная хозяйственная операция, с помощью каких документов оформляется. Также подробно рассматриваются распространённые ошибки взаимозачёта и практический пример оформления в 1С версии 8.3. Расскажем, что такое взаимозачет между двумя организациями, как именно он осуществляется на практике.

Взаимозачёт: сущность, цель и условия проведения

Если между организациями существуют взаимные обязательства, то зачастую принимается решение о взаимном зачёте наименьшего из них. Исходя из этого, можно дать определение одной из самых распространённых хозяйственных операций. Итак, взаимозачёт – это бухгалтерская операция (основанная на безналичном расчёте), которая предполагает прекращение встречных обязательств, возникающих у организаций, которые одновременно являются друг для друга дебиторами и кредиторами (покупателями и поставщиками).

Преимущества взаимозачёта:

- Погашение старых задолженностей, если одна из организаций не способна оплатить долг (до истечения срока исковой давности);

- Позволяет сэкономить на банковской комиссии (особенно если это касается крупных сумм);

- Деньги «не вынимаются» из оборота (особенно это важно при дефиците оборотных средств);

- Экономия времени на оплату;

- Простота операции (техническая)

Выходит, что главной целью взаимозачёта является именно упрощение юридических и финансовых отношений между организациями. Операция взаимозачёта, при всей её простоте, предполагает строгое соблюдение Гражданского и Налогового Кодекса РФ. Поэтому, прежде чем принять решение о взаимозачёте, необходимо удостовериться, выполняются ли одновременно условия:

- Встречные требования между организациями, то есть существует не менее двух разных договоров: покупателя и поставщика.

- Однородность этих требований;

- Встречные требования могут зачитываться только тогда, когда наступил срок их исполнения.

Таблица 1 – Способы взаимозачёта и их особенности:

| Способ оформления взаимозачёта | Выполняемость условий | Документы, необходимые для зачёта | Источник права | Когда взаимозачёт является совершённым |

| В одностороннем порядке | все 3 условия выполняются | Для зачёта достаточно заявления одной из компаний

Если одна из сторон против зачёта взаимных требований – оппонент-инициатор заявления имеет право обратиться в суд. |

ст. 410 ГК РФ |

|

| В двустороннем порядке | Не выполняется (2) или (3) условие | Зачёт производится по соглашению сторон | п.4 постановления №16 от 14.03.2014 собрания членов ВАС РФ |

|

Из всех условий особое внимание стоит уделить условию однородности. Какие требования мы можем так охарактеризовать? Согласно п.7 информационного письма Президиума ВАС РФ от 29.12.2001 г. №65 однородными следует признавать те обязательства, которые связаны с исполнением разных договоров, но предполагающие одинаковый способ их погашения (например, денежный) и выраженные в одной валюте. То есть обязательства, которые по одному договору выражены в натуральных единицах, а по встречному договору — в денежной форме однородными не признаются, как и обязательства в рублях против обязательства в иностранной валюте. Следовательно, взаимозачёт проводить неправомерно.

Ниже приведены обязательства, по которым также неправомерен взаимозачёт:

- обязательства с истекшим сроком исковой давности;

- обязательства, связанные с возмещением вреда, причинённого жизни или здоровью граждан;

- обязательства, связанные с взысканием алиментов;

- обязательства, связанные с пожизненным содержанием граждан;

- обязательства, срок исполнения которых ещё не наступил;

- обязательства организации, в отношении которой возбуждено дело о банкротстве.

Взаимозачёт обязательств показывает факт оплаты, то есть погашение дебиторской и кредиторской задолженности, то есть не происходит увеличение или уменьшение экономических выгод, поэтому, согласно п. 2 ПБУ 9/99 и п. 2 ПБУ 10/99, он не приводит к возникновению доходов и расходов.

Этапы взаимозачёта и их документальное сопровождение

Взаимозачёт осуществляется поэтапно (см. таблицу 2), причём количество этапов варьируется в зависимости от количества сторон и способа его оформления, при этом каждый этап подкрепляется соответствующим документом (ибо взаимозачёт, как и любая бухгалтерская операция, должен быть оформлен документально).

Таблица 2 – Этапы взаимозачёта:

| Этап | Название этапа | Документ | Характеристики этапа |

| 1 | 2 | 3 | 4 |

| I | Выявление взаимных обязательств | Акт сверки расчётов | Оформляется акт сверки расчётов с разбивкой по всем договорам, заключенным между контрагентами и выводится общая сумма задолженности |

| II* | Обмен актами сверок | Акты сверки заверяются подписями ответственных лиц организаций, участвующих во взаимозачёте (директор организации, главный бухгалтер) и закрепляются печатями | |

| III* | Написание и отправка заявления о предложении взаимозачёта

(при одностороннем взаимозачёте) |

Заявление о взаимозачёте | В заявлении важно обозначить суммы договоров, по которым будет происходить взаимозачёт, а также обозначить, что списание задолженности будет происходить по меньшей сумме (если суммы разные).

Само заявление необходимо отправить заказным письмом, ведь в случае судебных споров для организации, направившей его, важно доказать, что заявление было получено адресатом. |

| IV* | Соблюдение требований однородности | Бухгалтерская справка по расчёту курсовых разниц по средствам на валютном счёте | Если денежные обязательства осуществляются в разной валюте, то необходимо их перевести в одинаковую валюту. |

| V | Подписание акта о проведении взаимозачёта (при многостороннем взаимозачёте) | Акт (соглашение) о проведении взаимозачёта | Как и в заявлении о взаимозачёте, важно указание сумм договоров, обозначение суммы взаимозачёта, подписи ответственных лиц всех сторон и печати. |

| VI | Бухгалтерские проводки | Создание в базе корректировки долга (с соответствующими проводками) и, следовательно, документа – акта взаиморасчёта (данные которого, как правило, берутся за основу при создании документа из предыдущего этапа) |

* — обозначается необязательный или промежуточный этап

Важно, что все этапы зачёта подкрепляются соответствующими сопроводительными письмами. Например, сторона «А» направляет стороне «Б» предложение о взаимозачёте вместе с актами сверки, сторона «Б» даёт положительный ответ, далее юристы компаний составляют договор, уполномоченные лица (директора, гл. бухгалтера) его подписывают, а бухгалтера отображают данную хозяйственную операцию проводками в бухгалтерской базе.

Требования, предъявляемые к оформлению взаимозачёта (образец)

Законодательно не установлено типовой формы и образца заявления о проведении взаимозачёта, то есть на сегодняшний день такое заявление заполняется в произвольной форме (тоже самое касается и акта зачёта взаимных расчётов), однако, согласно 9 ст. закона от 06.12.2011 №402-ФЗ, должны быть соблюдены требования, предъявляемые к первичным документам учёта.

Во избежание судебных споров и разбирательств, в этих формах документах необходимо подробное описание всех обстоятельств проведения зачёта.

Стандартное заполнение имеет следующую структуру:

- Наименование документа;

- Дата и место составления;

- Наименование и реквизиты участников взаимозачёта;

- Документы-основания,

- Суть требований и их количество;

- Сумма зачёта;

- Налоги*;

- Запись о том, что взаимная задолженность является погашенной (дата зачёта);

- Подписи уполномоченных лиц и печати организаций.

*Сумма НДС, рассчитанная на основании сумм задолженностей всех сторон договора, прописывается отдельной строкой и делается ссылка на счета-фактуры (иначе возникает высокая вероятность разбирательств с налоговой службой).

Таблица 3 – Примеры ошибок в оформлении взаимозачёта:

| Ошибка | Что влечёт за собой? |

| 1) НДС не выделен отдельной суммой по каждому встречному договору-обязательству (отсутствует) | Возникновение споров, последующие договорные санкции, налоговые санкции (расходы, задолженность по оплате которых не подтверждена документально в зачёте, не признаются |

| 2) Оформление соглашения о взаимозачёте по обязательствам, по которым он неправомерен | |

| 3) Требования осуществляются в разных валютах | Соглашение признаётся недействительным |

| 4) Отсутствие встречных обязательств, например, мы выдаём заём физическому лицу – генеральному директору компании, которая оказывает нам услуги | Соглашение признаётся недействительным согласно ст. 410 ГК РФ, однако гендиректор может перевести долг на компанию с нашего согласия (ст. 391 ГК РФ) и только тогда возникнут встречные обязательства |

| 5) Зачёт производится на сумму наибольшей задолженности | Соглашение признаётся недействительным |

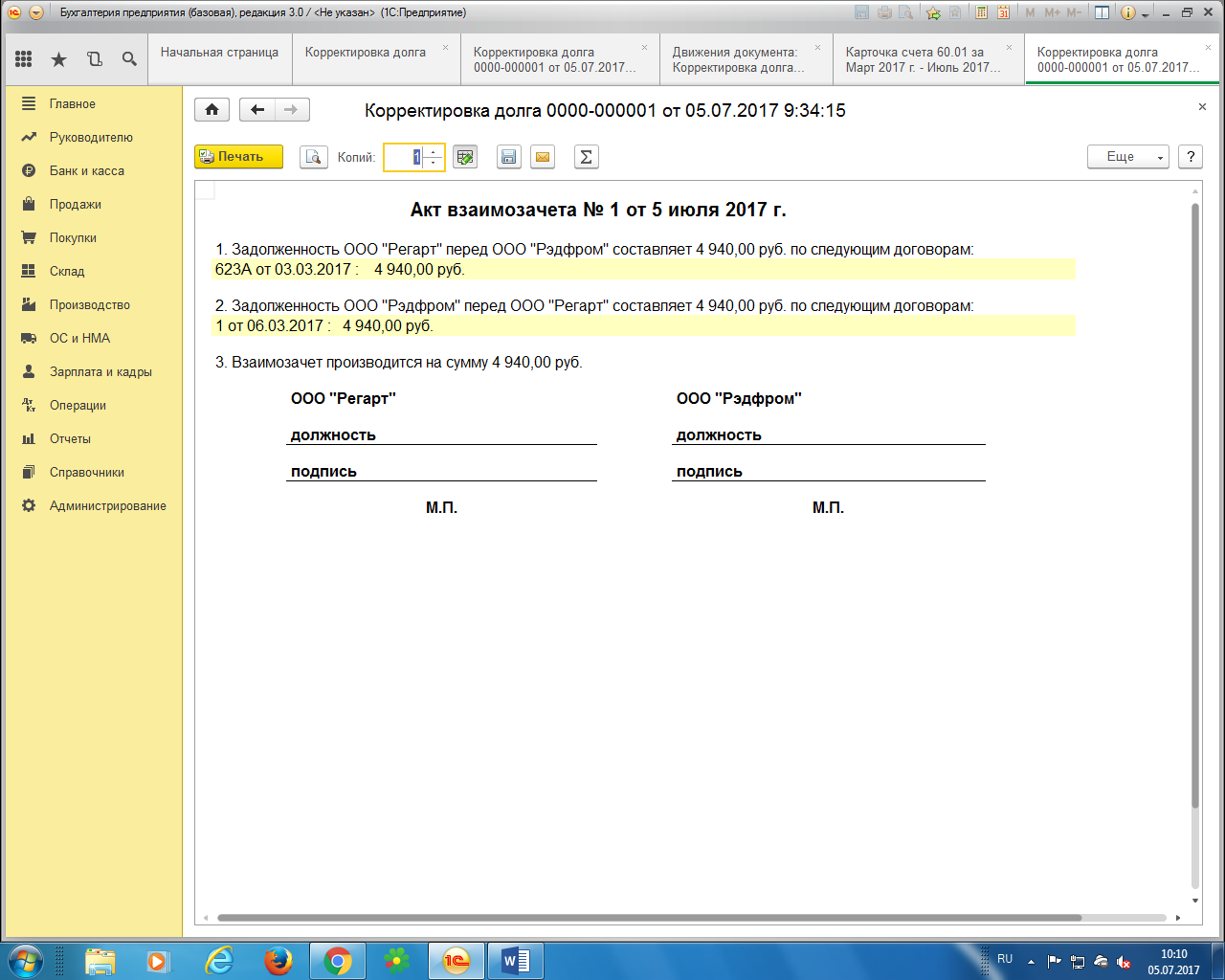

Ниже на рисунке 1 приведён образец акта (соглашения) о взаимозачёте.

- Соглашение содержит расшифровку подписей.

- Обозначается срок действия договора.

- Количество экземпляров соответствует числу сторон.

Тройной (многосторонний) зачёт взаимных требований

Возможно ли провести взаимозачёт между несколькими организациями? Однозначный ответ – да. И такое право даёт 421 ст. ГК РФ, в которой сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Правила многостороннего взаимозачёта:

- срок исполнения обязательств каждой из сторон уже наступил;

- зачёт производится на сумму наименьшей задолженности;

- соглашение содержит обстоятельства проведения зачёта для всех трёх и более сторон.

Пример тройного взаимозачёта организаций на ОСН

- 15 мая ООО «А» отгрузила ООО «Б» товары на сумму 350 тыс. руб. (в т. ч. НДС 53,39 тыс. руб.).

- 16 мая «Б» отгрузила ООО «В» материалы на сумму 250 тыс. руб. (в т. ч. НДС 38,14 тыс. руб.).

- 17 мая «В» оказала услуги ремонта для «А» на сумму 200 тыс. руб. (в т. ч. НДС 30,51 тыс. руб.).

По условиям договоров срок оплаты должен происходить на следующий день после оказания услуг или отгрузки товаров. По состоянию на 1 июня ни один из договоров не оплачен. Стороны договорились о погашении задолженностей с помощью взаимных расчётов и составили многостороннее соглашение (см. рисунок 1). Зачёт будет проводиться на сумму наименьшей задолженности, то есть на сумму 200 тыс. руб. (в т. ч. НДС 30,51 тыс. руб.). Бухгалтеры сделают следующие проводки (см. таблицу 3).

Таблица 3 – Хозяйственные операции между организациями ООО «А», ООО «Б» и ООО «В»:

| № | Хозяйственная операция | Сумма, тыс. руб. | Корреспонденция счетов | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Учёт ООО «А» | ||||

| 1 | Отражена выручка от реализации товаров ООО «Б» | 350 | 62 расчёт с ООО «Б» | 91-1 |

| 2 | Начислен НДС | 53,39 | 90-3 | 68-2 |

| 3 | Отражена стоимость услуг, выполненных ООО «В» | 169,49 (200/118*100) | 26 | 60 расчёт с ООО «В» |

| 4 | Отражён «входной» НДС по услугам | 30,51 | 19 | 60 расчёт с ООО «В» |

| 5 | 30,51 | 68-2 | 19 | |

| 6 | Отражён взаиморасчёт | 200 | 60 расчёт с ООО «В» | 62 расчёт с ООО «Б» |

| 7 | ООО «Б» перечислила остаток задолженности после взаимозачёта | 150, в т.ч. НДС 22,88 | 51 | 62 расчёт с ООО «Б» |

| задолженность перед ООО «В» после взаимозачёта считается полностью погашенной | ||||

| Учёт ООО «Б» | ||||

| 1 | Оприходованы товары, полученные от ООО «А» | 296,61 (350/118*100) | 41 | 60 расчёт с ООО «А» |

| 2 | Отражён «входной» НДС по приобретённым товарам | 53,39 | 19 | 60 расчёт с ООО «А» |

| 3 | Принят к вычету «входной» НДС | 53,39 | 68-2 | 19 |

| 1 | 2 | 3 | 4 | 5 |

| 4 | 250 | 62 расчёт с ООО «В» | 91-1 | |

| 5 | Начислен НДС | 38,14 | 90-3 | 68-2 |

| 6 | Отражён взаимозачёт | 200 | 60 расчёт с ООО «А» | 62 расчёт с ООО «В» |

| 7 | ООО «В» перечислила остаток задолженности после взаимозачёта | 50

в т.ч. НДС 7,63 |

51 | 62 расчёт с ООО «В» |

| 8 | Оплачен остаток задолженности перед «А» | 150

в т.ч. НДС 22,88 |

60 расчёт с ООО «А» | 51 |

| Учёт ООО «В» | ||||

| 1 | Оприходованы материалы, полученные от ООО «Б» | 211,86 | 10 | 60 расчёт с ООО «Б» |

| 2 | Отражён «входной» НДС по приобретённым материалам | 38,14 | 19 | 60 расчёт с ООО «Б» |

| 3 | Принят к вычету «входной» НДС | 38,14 | 68-2 | 19 |

| 4 | Отражена выручка от реализации материалов ООО «В» | 200 | 62 расчёт с ООО «А» | 90-1 |

| 5 | Начислен НДС | 30,51 | 90-3 | 68-2 |

| 6 | Отражён взаимозачёт | 200 | 60 расчёт с ООО «Б» | 62 расчёт с ООО «А» |

| 7 | Оплачен остаток задолженности перед «Б» | 50 | 60 расчёт с ООО «Б» | 51 |

| дебиторская задолженность ООО «А» после взаимозачёта считается полностью погашенной | ||||

Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

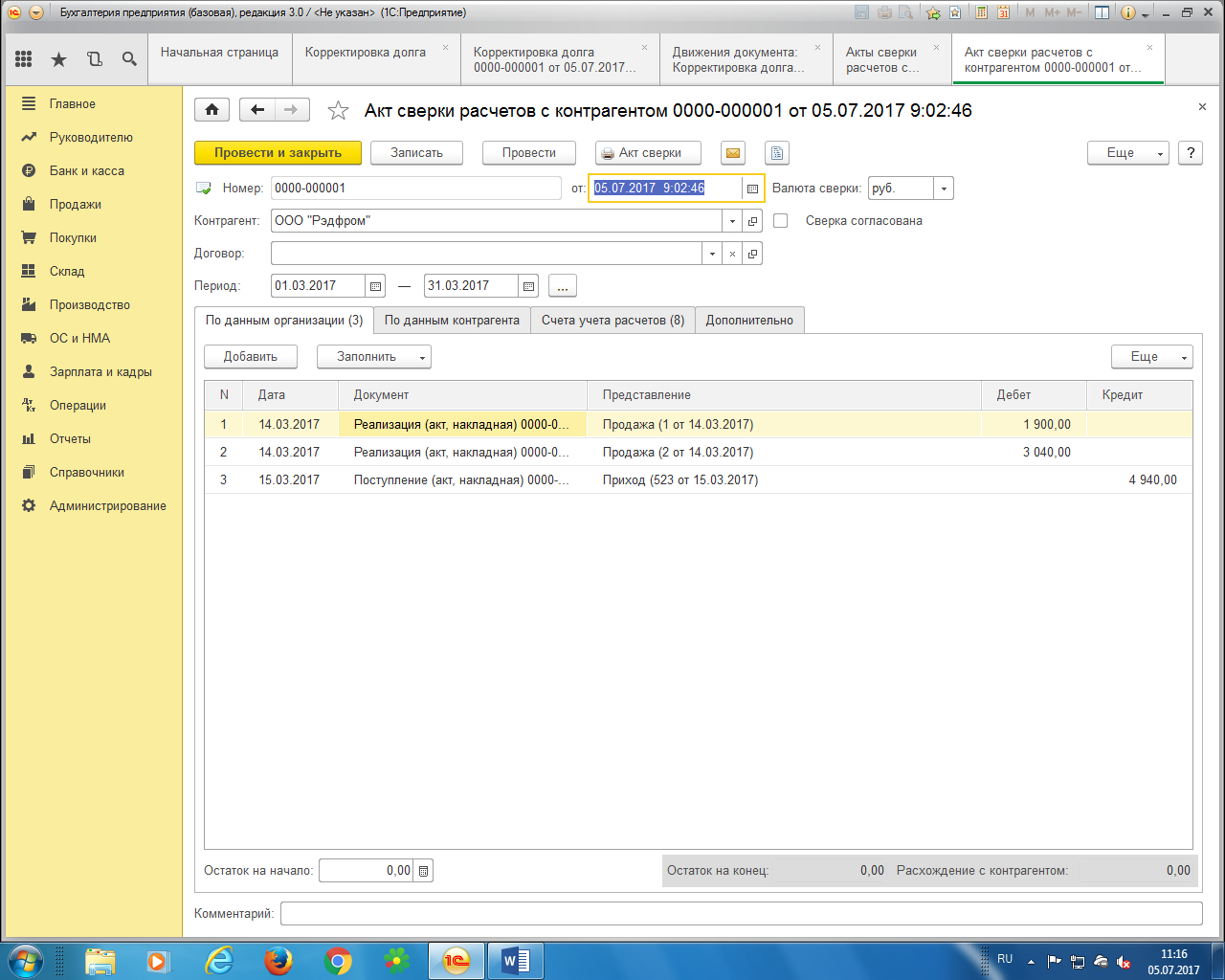

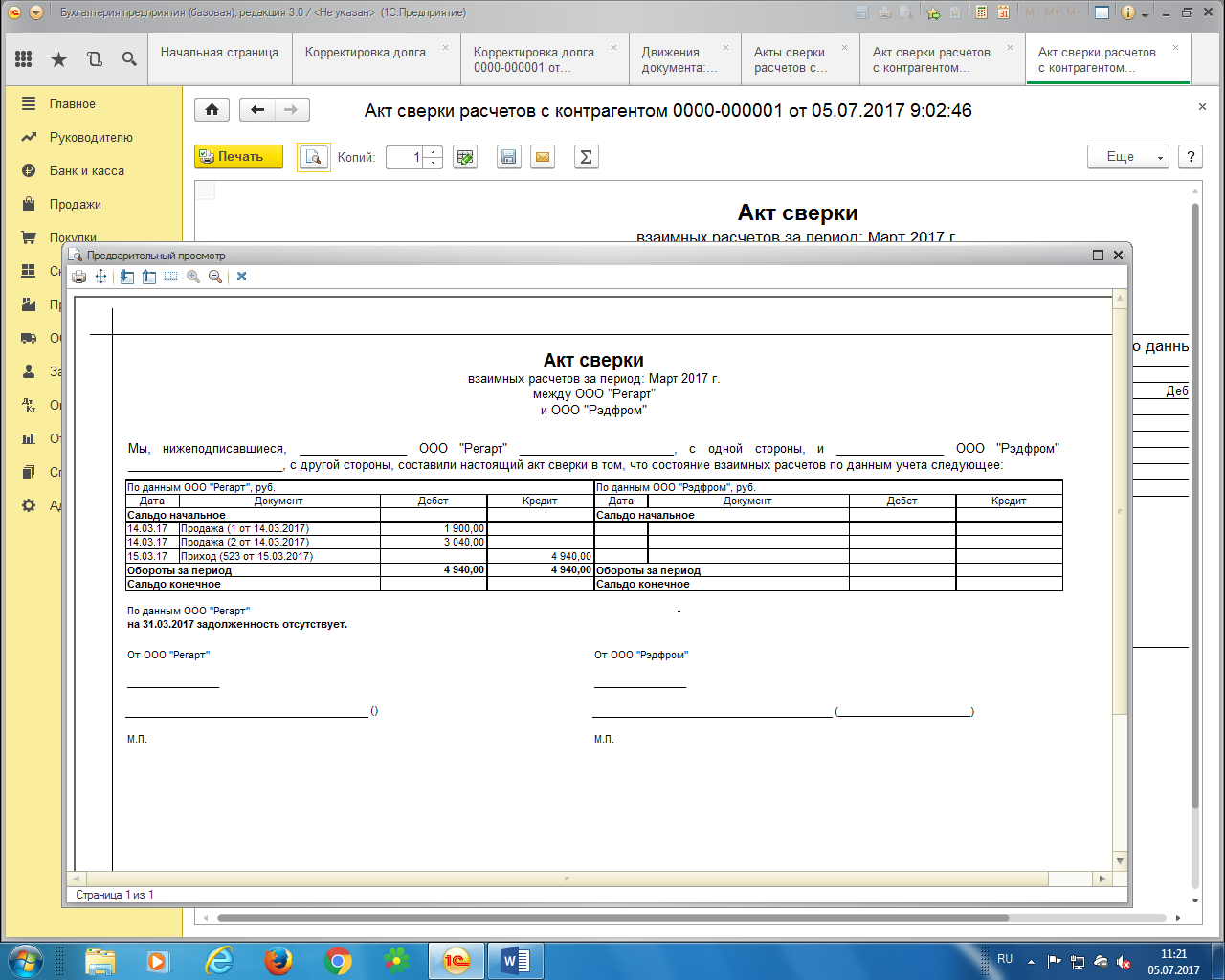

Бывают ситуации, когда один контрагент является одновременно поставщиком и покупателем, то есть он учитывается и на 60 счёте, и на 62 счёте (см. акт сверки: в раздел «Продажи», подраздел «Расчёты с контрагентами», опция «Акты сверки расчётов»).

В акте сверки видно, что приход, который отражается по 60 счёту, и реализации (продажи), которые отражаются по 62 счёту, перекрывают друг друга по сумме, то есть как таковой задолженности между условными организациями ООО «Регарт» и ООО «Рэдфром» нет (в акте сверки прописывается автоматически «задолженность отсутствует»).

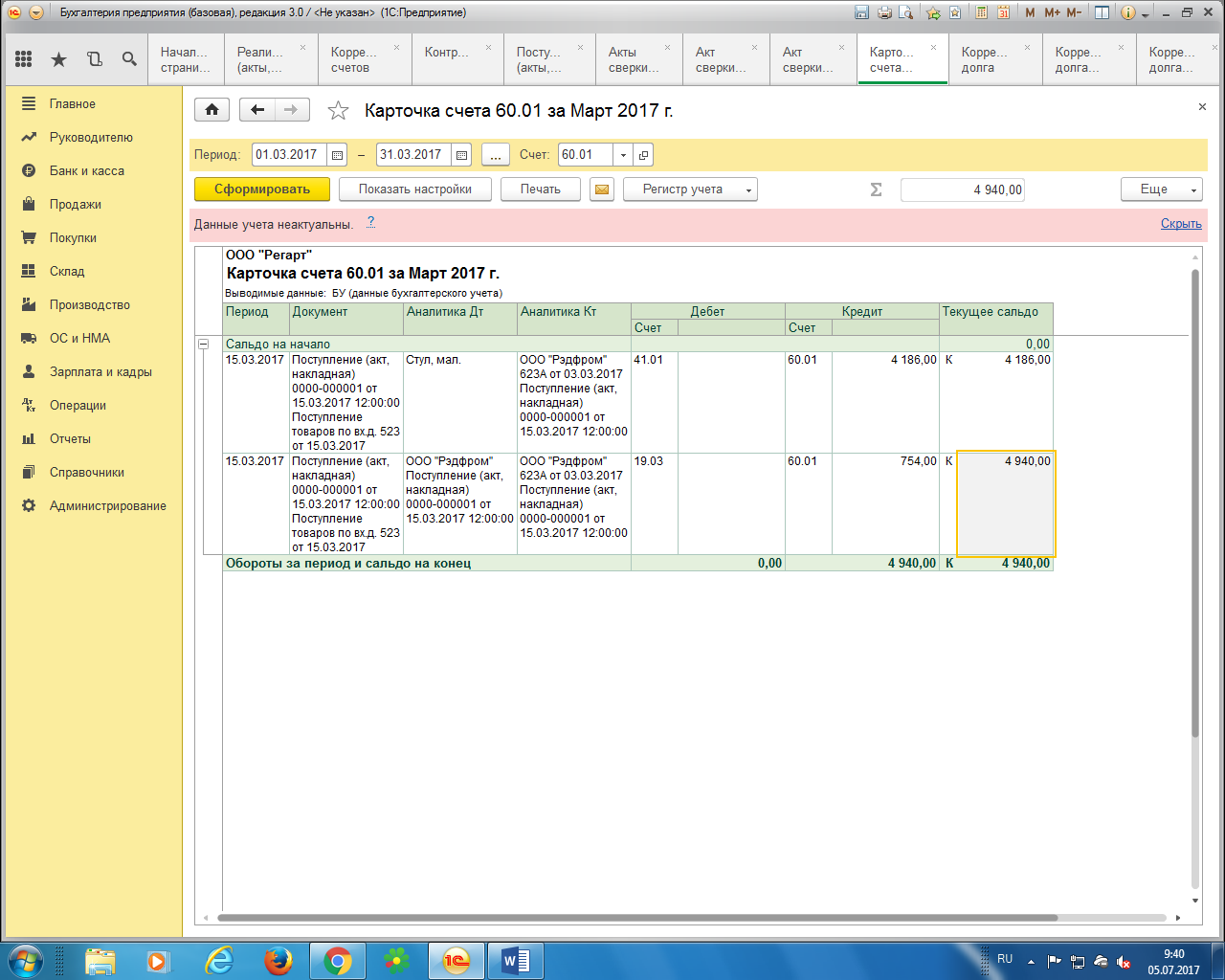

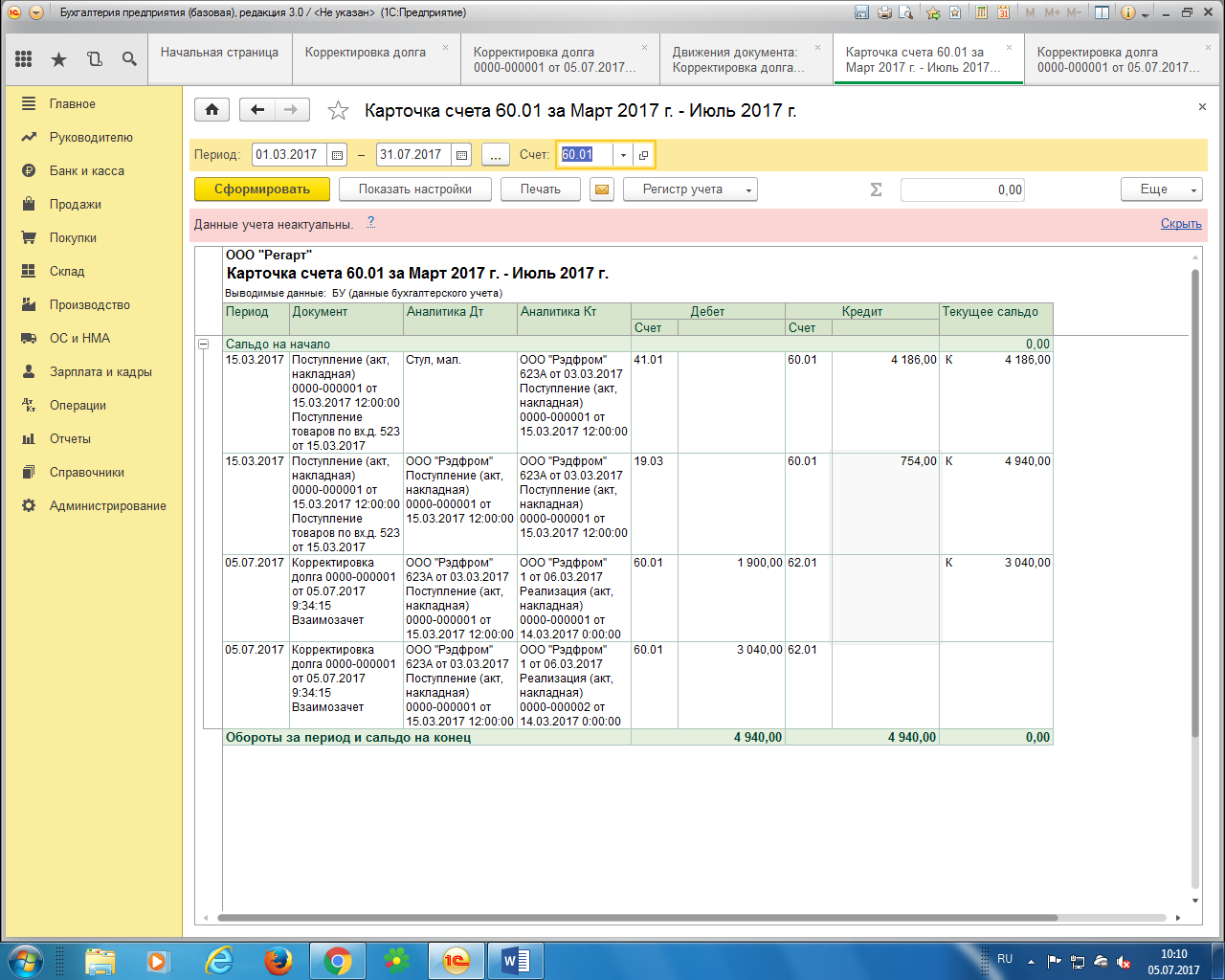

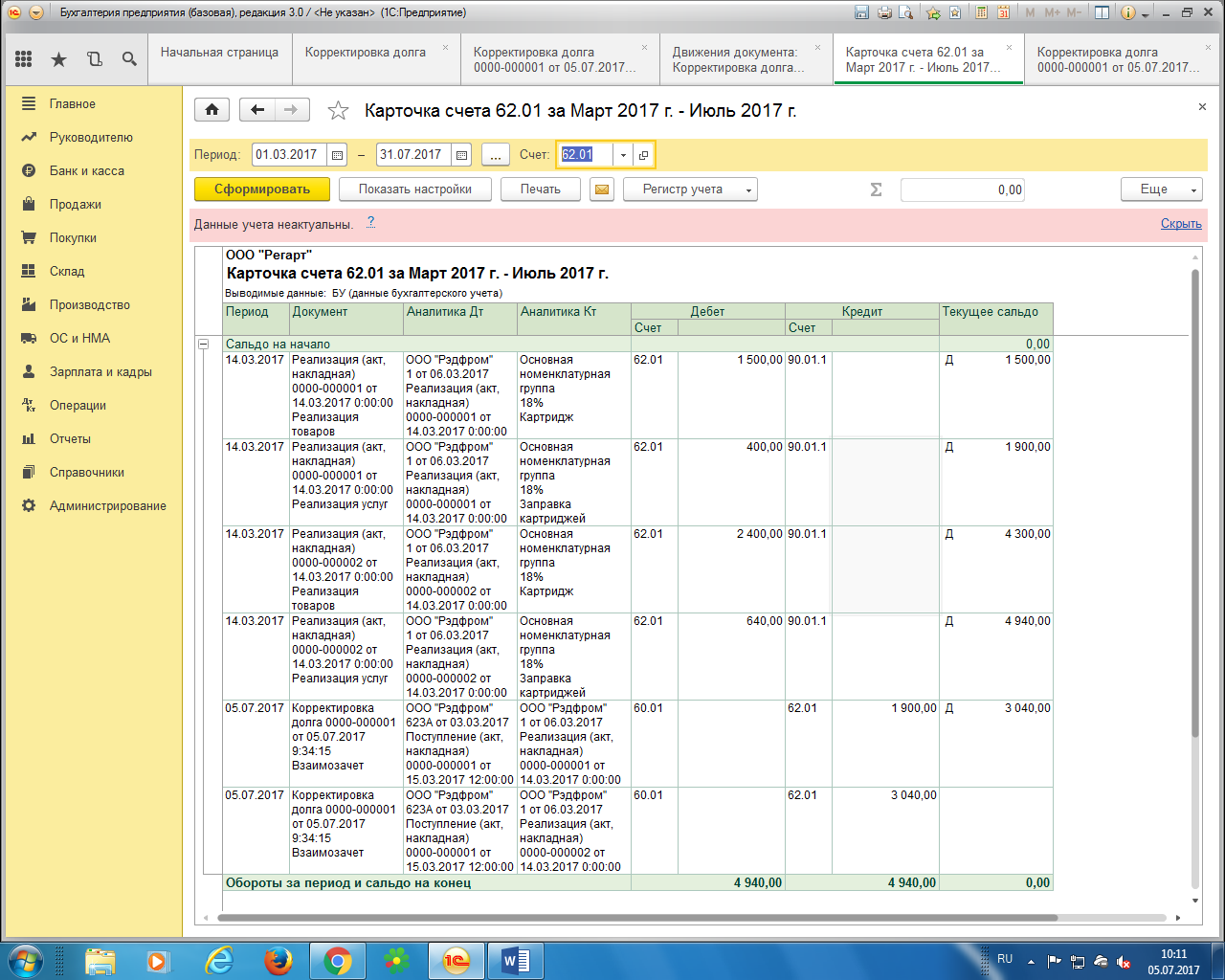

Однако, с точки зрения бухгалтерского учёта (по бухгалтерским проводкам) такого не будет. Для этого обратимся к карточкам счёта по 60 и 62 счетам (см. в раздел «Отчёты», подраздел «Стандартные отчёты», опция «Карточка счёта»; выбираем необходимый счёт и период, например, «март» — период, когда произошли все операции с контрагентом ООО «Рэдфром», далее «Сформировать»).

В карточке счёта по 60 счёту видно, что мы должны поставщику 4 940 р.

В карточке счёта по 62 счёту на нас висит дебиторская задолженность на ту же сумму.

![]()

То есть, мы видим, что реально существует дебиторская и кредиторская задолженность. Но для того, чтобы прийти к ситуации отсутствия долга, как в акте сверки, необходимо провести взаимозачёт.

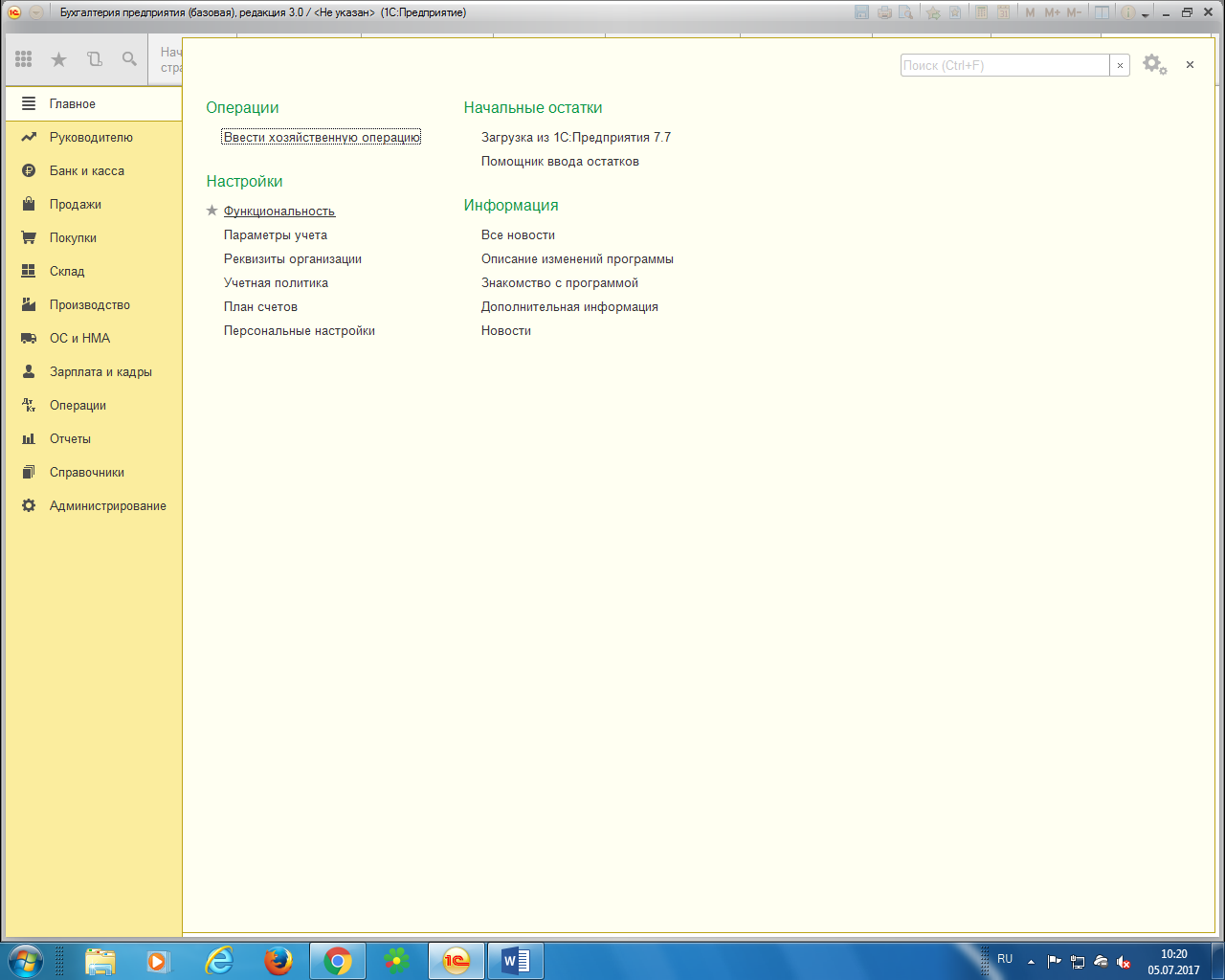

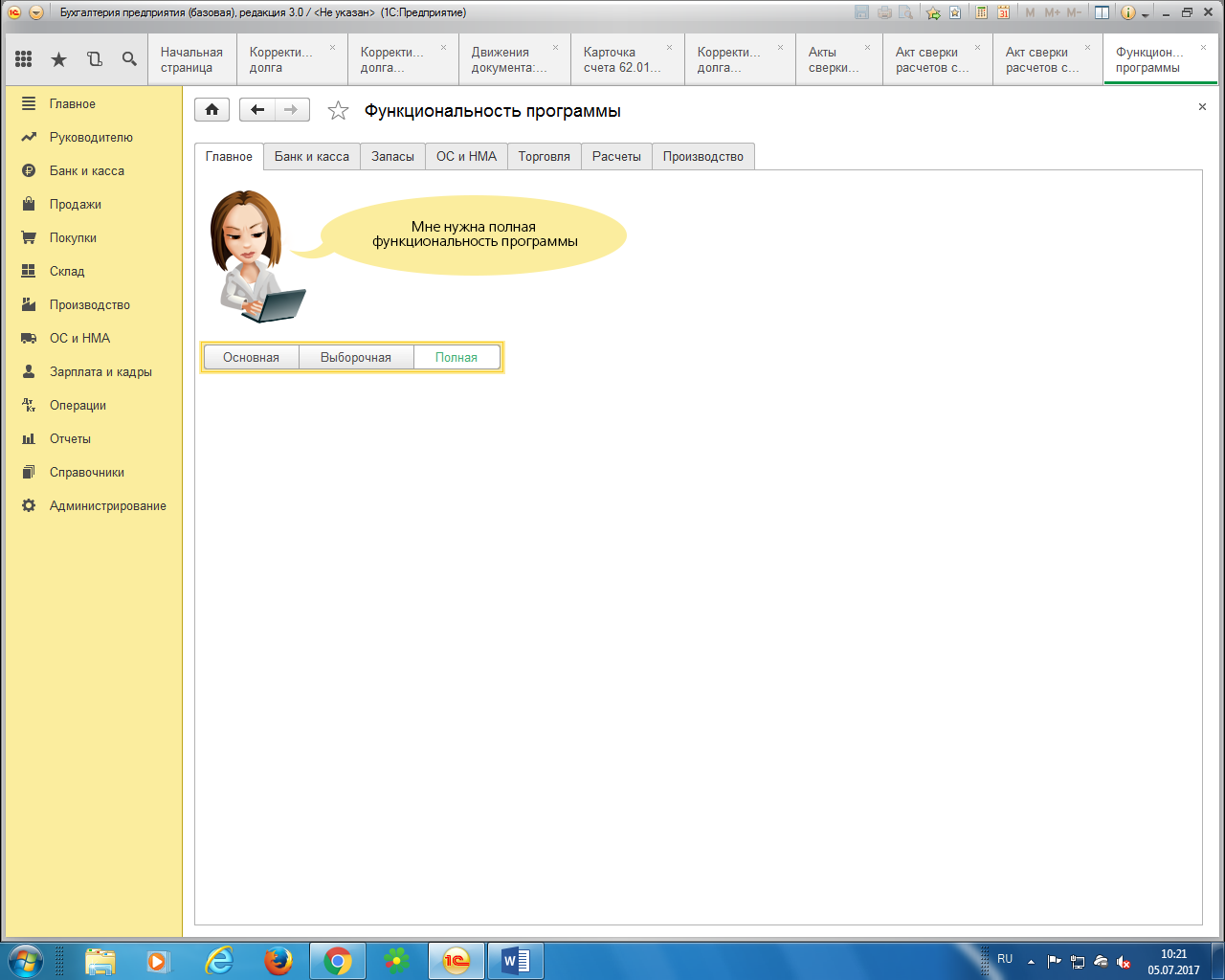

В версии 1С 8.3 при стандартных настройках не всегда можно найти такую опцию как «Корректировка долга», так как стоит «Основная» функциональность. Для того, чтобы расширить возможности 1С, заходим в раздел «Главная», подраздел «Настройки», опция «Функциональность».

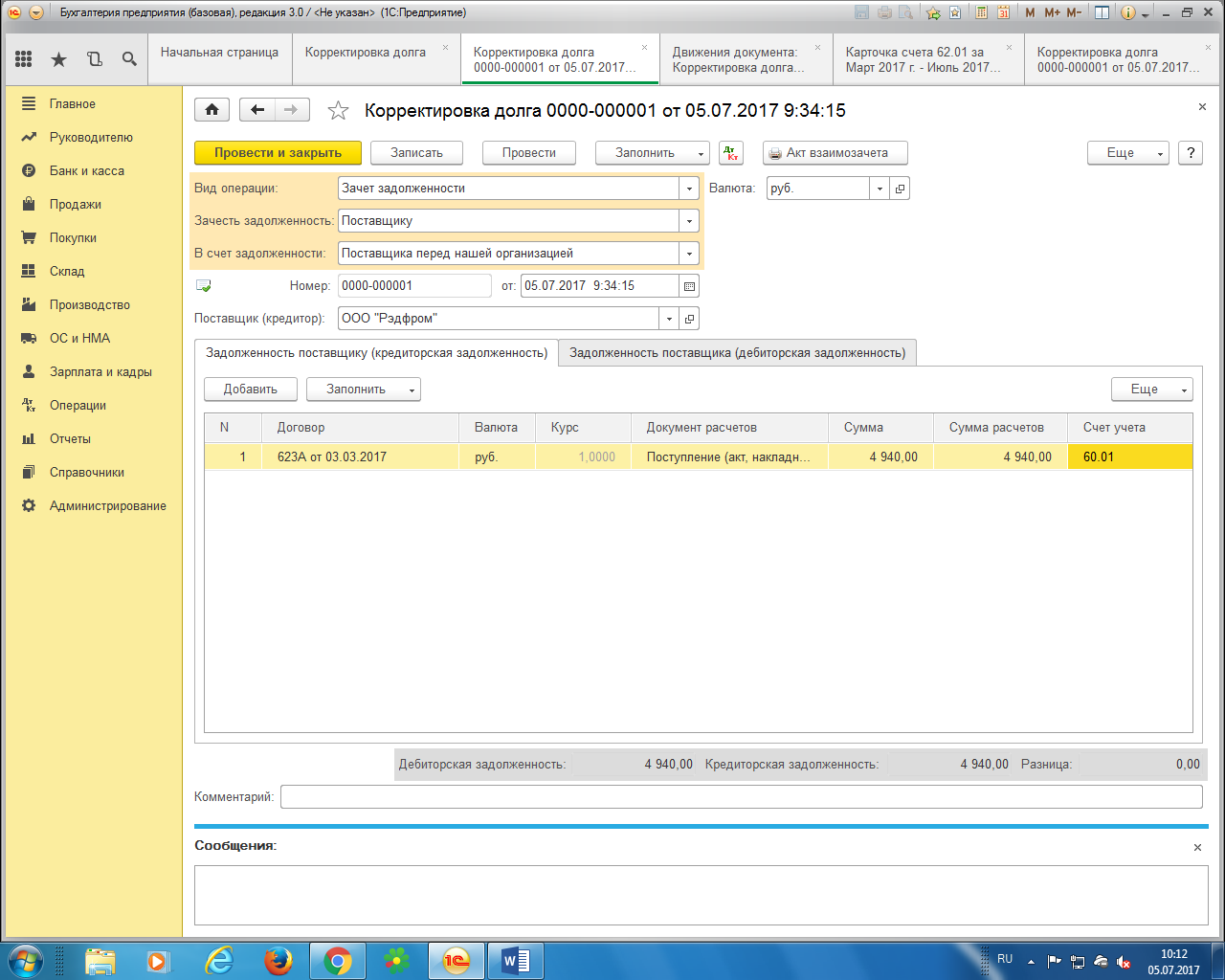

Теперь в разделе «Продажи», подразделе «Расчёты с контрагентами» появляется опция «Корректировка долга». Заходим в неё и создаём новую корректировку (вид операции «Зачёт задолженности», выбираем «Зачесть задолженность: Поставщику», «В счёт задолженности: Поставщика перед нашей организацией», Выбираем поставщика (кредитора) – в данном случае ООО «Рэдфром»). Далее во вкладке «Задолженность поставщику (КЗ)» создаём поступление товаров по договору поставщика на сумму корректировки.

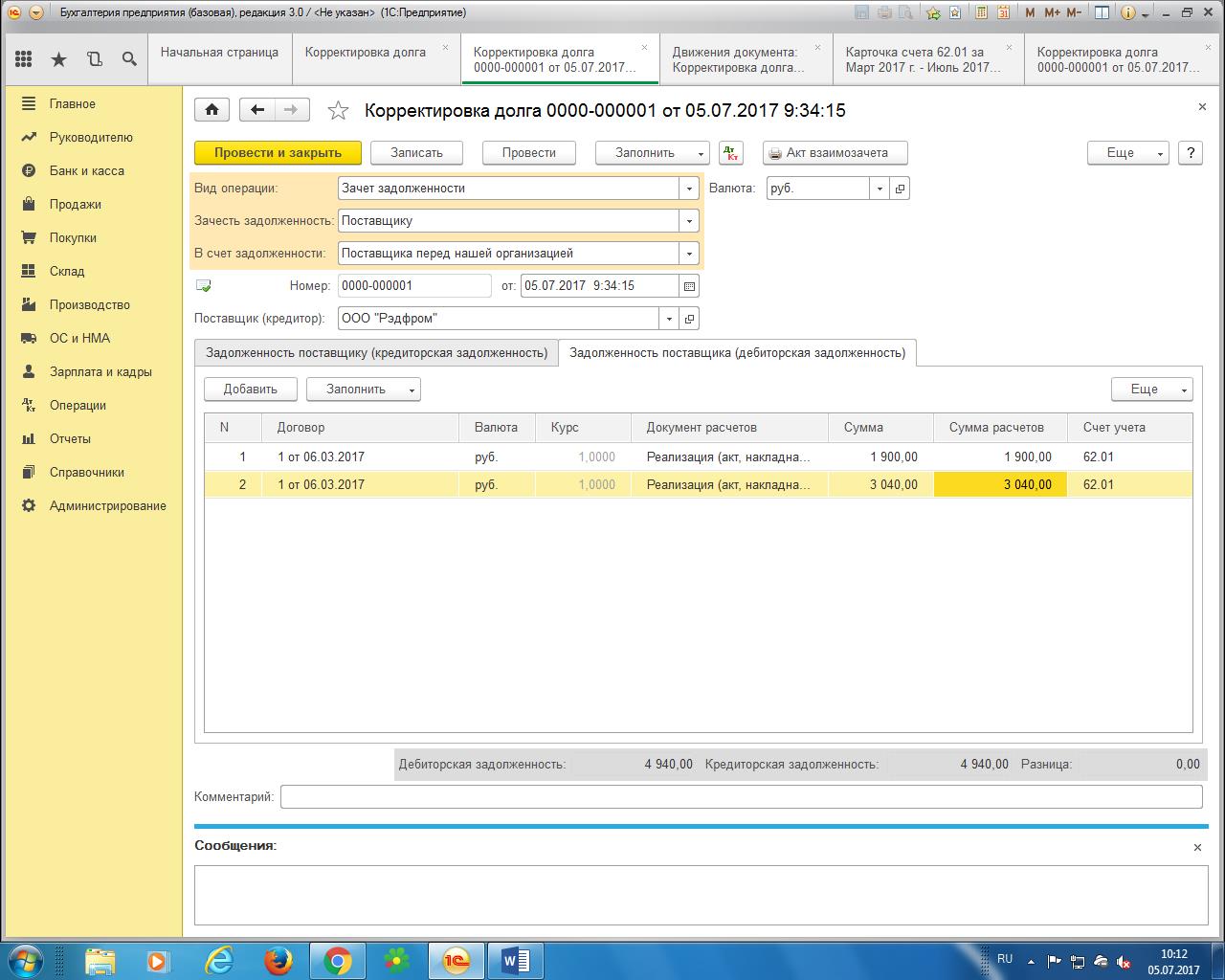

Во вкладке «Задолженность поставщика (ДЗ)» создаём преализации товаров по договору поставщика на сумму корректировки.

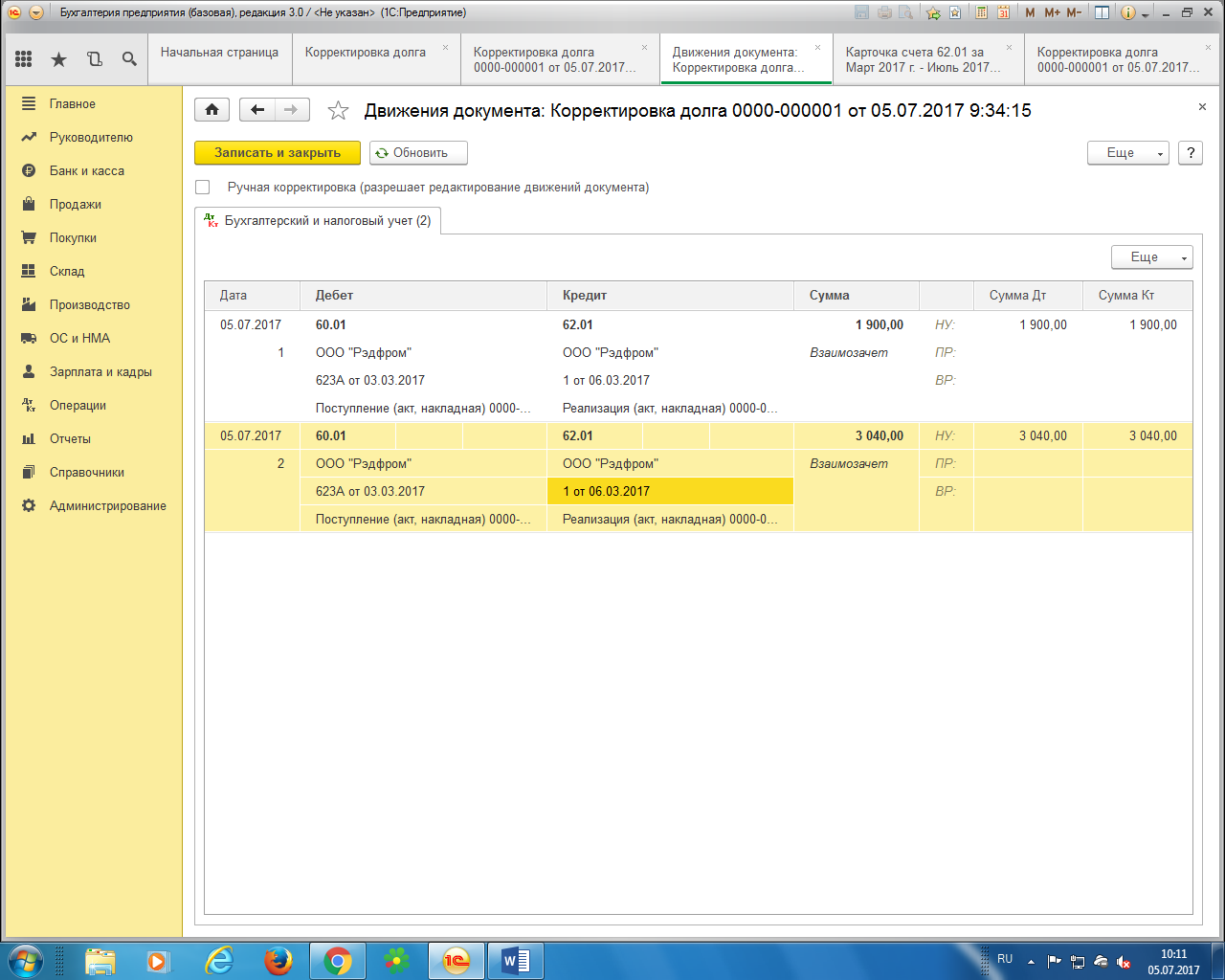

Проводим корректировку долга. Теперь, нажав на значок, мы сможем увидеть сделанные нами проводки:

Также в программе можно сформировать акт взаимозачёта, с помощью вывода на печатную версию:

Данный документ заверяется печатями и подписями ответственных лиц обеих организаций. Теперь, сформировав карточки счета по 60 и 62 счёту на дату проведения корректировки, можно увидеть проводки взаимозачёта, а также отсутствие кредиторской и дебиторской задолженностей:

Теперь акт сверки соответствует бухгалтерским проводкам.

11 Фев 2010 10:09

На практике нередко организация является и должником, и кредитором одного и того же лица. Поэтому контрагенты производят зачет встречных обязательств. Поскольку договорные отношения регулируются гражданским законодательством (ст. 2 ГК РФ), то общие правила проведения взаимозачета также установлены Гражданским кодексом - в ст. ст. 410 и 411. Рассмотрим их подробнее.

Условия проведения взаимозачетов

В ст. 410 ГК РФ определено, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Таким образом, для проведения взаимозачета необходимо соблюдение следующих обязательных условий.

Условие первое. Требования, являющиеся предметом зачета, должны быть встречными. То есть его участники одновременно должны быть по отношению друг к другу и должниками, и кредиторами.

Условие второе. Требования, являющиеся предметом зачета, должны быть однородными, то есть качественно сопоставимы. Для целей взаимозачета это означает однородность предмета требований, но не однородность оснований возникновения этих требований. Таким образом, любые требования, выраженные в денежной форме, признаются однородными.

Условие третье. Требования, являющиеся предметом зачета, не должны быть досрочными. Зачет возможен только в отношении тех требований, срок исполнения которых наступил или их исполнение может быть востребовано в любой момент.

Условие четвертое. Необходима действительность и бесспорность предъявляемых к зачету требований на момент заявления о зачете. При этом действительность требования означает, что если кредитор уступил право требования долга третьему лицу, то он теряет право на проведение взаимозачета. А бесспорность означает, что на момент заявления о зачете требования ни одной из сторон не оспариваются. Зачет невозможен, если хотя бы одно из требований не бесспорно. Например, в случае осуществления зачета требования по уплате неустойки по заявлению одной из сторон могут возникнуть проблемы в части определения размера требования, поскольку сумма неустойки может быть оспорена контрагентом либо снижена судом в соответствии со ст. 333 Гражданского кодекса.

Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку (ст. 333 ГК РФ).

Условие пятое. Законом или договором не должно быть предусмотрено ограничений либо запретов на прекращение обязательств зачетом. Перечень обязательств, требования по которым не подлежат зачету, установлен в ст. 411 ГК РФ и является открытым. Так, не допускается зачет требований:

Если по заявлению другой стороны к требованию подлежит применение срока исковой давности и этот срок истек;

О возмещении вреда, причиненного жизни или здоровью;

О взыскании алиментов;

О пожизненном содержании;

В иных случаях, предусмотренных законом или договором.

Примечание. Организация зачесть кредиторскую задолженность перед контрагентом дебиторской задолженностью этого контрагента не вправе, если она не направила данному контрагенту соответствующее заявление или направила, но тот его не получил.

Условие шестое. Для зачета взаимных обязательств достаточно заявления одной стороны (ст. 410 ГК РФ). Таким образом, заявление одной либо обеих сторон о зачете является не только достаточной, но и непременной предпосылкой его проведения.

Для прекращения обязательства зачетом указанное заявление должно быть получено соответствующей стороной (п. 4 Информационного письма Президиума ВАС РФ от 29.12.2001 N 65). То есть одного лишь направления заявления о зачете без подтверждения факта получения его другой стороной недостаточно для прекращения обязательства зачетом. А наличие встречных однородных требований, срок исполнения которых наступил, само по себе не свидетельствует о прекращении обязательств зачетом.

Пример 1. У ООО "Олекс" (должник) образовалась кредиторская задолженность перед ООО "РСУ" (кредитор) по оплате услуг. По устной просьбе кредитора в целях погашения долга ООО "Олекс" отгрузило ему товар на общую сумму, равную величине задолженности.

Вместе с тем ни ООО "Олекс", ни ООО "РСУ" о зачете денежного требования не заявляли. В подобной ситуации обязательства сторон не могут быть прекращены по основаниям, предусмотренным ст. 410 Гражданского кодекса.

Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований, приведен в Информационном письме Президиума ВАС РФ от 29.12.2001 N 65. Проанализируем особенности проведения взаимозачета на основе данного Обзора.

Специфика проведения взаимозачета

При проведении зачета однородных требований необходимо учитывать следующие правовые нюансы.

Момент прекращения обязательства зачетом. Обязательства считаются прекращенными зачетом с момента наступления срока исполнения того обязательства, срок исполнения которого наступил позднее. При этом заявление о зачете встречного однородного требования, поступившее до наступления срока исполнения обязательства, не прекращает соответствующие обязательства с наступлением упомянутого срока.

Пример 2. В ноябре 2007 г. ООО "Олекс" получило по договору займа от ООО "РСУ" определенную сумму денежных средств, которую должно было вернуть вместе с процентами в октябре 2009 г. Однако ООО "Олекс" причитающиеся заимодавцу проценты не уплатило и заем не вернуло.

В ноябре 2009 г. ООО "Олекс" отгрузило оборудование для ООО "РСУ", срок оплаты которого согласно договору поставки наступает в январе 2010 г.

Однако ООО "Олекс", считая, что по договору поставки оно имеет встречное денежное требование к ООО "РСУ", направило ему в месяце отгрузки оборудования заявление о прекращении своих обязательств по договору займа зачетом встречного однородного требования по договору поставки.

Как видим, в тот момент, когда ООО "РСУ" получило указанное заявление, срок исполнения им денежных обязательств по договору поставки еще не наступил. А согласно положениям ст. 410 ГК РФ зачетом встречного однородного требования могут быть прекращены лишь те обязательства, срок исполнения которых наступил. Поэтому обязательства ООО "Олекс" и ООО "РСУ" не могут быть прекращены зачетом.

Таким образом, погасить зачетом взаимных требований задолженность по договору займа ООО "Олекс" может только после наступления срока исполнения ООО "РСУ" денежных обязательств по договору поставки, то есть после января 2010 г. Для этого ООО "Олекс" должно подать новое заявление о проведении взаимозачета.

До указанного момента ООО "Олекс" освободиться от обязательства по договору займа может только путем возврата ООО "РСУ" суммы займа, уплаты начисленных процентов и предусмотренной договором неустойки.

Как уже отмечалось, инициирующей стороне, направившей заявление о зачете, нужно иметь подтверждение, что оно было получено контрагентом. Таким доказательством может, в частности, служить заказное письмо с уведомлением отделения связи о вручении отправления получателю.

Допустим, направленное по почте заявление о зачете вернулось по причине неверного указания адреса контрагента, тогда организация - инициатор зачета не может считать обязательства прекращенными.

Характер обязательств, прекращаемых зачетом. Следует помнить, что зачетом могут быть прекращены лишь гражданско-правовые обязательства. К имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, законодательство о зачете встречных требований не применяется. Например, не может быть принято в зачет требование коммерческой организации к таможенному органу об оплате поставленной оргтехники в счет требования таможенных органов к организации об уплате штрафа за нарушение таможенного законодательства.

Если срок исковой давности к требованию истек. Обязательство не может быть прекращено зачетом встречного однородного требования, если по заявлению другой стороны к требованию подлежит применение срока исковой давности и этот срок истек (абз. 2 ст. 411 ГК РФ). При этом сторона, получившая заявление о зачете, не обязана заявлять о пропуске срока исковой давности контрагенту, так как исковая давность может быть применена только судом при наличии заявления стороны при рассмотрении соответствующего спора (п. 2 ст. 199 ГК РФ).

Пример 3. ООО "Олекс" оказало консультационные услуги ООО "РСУ" в 2003 г. В свою очередь, ООО "РСУ" оказало данному контрагенту транспортные услуги в 2005 г., после чего у ООО "РСУ" возникло право встречного требования. Однако о зачете встречных обязательств ООО "РСУ" заявило лишь в 2009 г., то есть по истечении трехгодичного срока. После получения заявления о зачете ООО "Олекс" не заявило контрагенту о пропуске срока исковой давности. В то же время акционерное общество вправе не проводить зачет и обратиться с иском в суд о взыскании с ООО "РСУ" задолженности по оплате оказанных консультационных услуг, несмотря на сделанное ООО "РСУ" заявление о зачете.

Зачет части требования. При проведении зачета двух неравных встречных однородных требований одно обязательство, меньшее по объему, погашается полностью, а другое - в части, равной меньшему. После зачета большее требование продолжает существовать в части, в которой оно превышало меньшее. Если встречные однородные требования равны, то оба обязательства после проведения зачета прекращаются полностью.

При зачете части встречного денежного требования должны учитываться общие положения ст. 319 ГК РФ об очередности погашения требований по денежному обязательству. И если иное не предусмотрено соглашением о зачете, при недостаточности встречного денежного требования для полного прекращения денежного обязательства в первую очередь должны считаться прекращенными издержки кредитора по получению исполнения. Затем прекращается зачетом обязательство по уплате процентов, а в оставшейся части - обязательство по уплате основной суммы долга.

Зачет нескольких требований. Хотя в ст. 410 ГК РФ предусмотрен зачет встречного однородного требования, то есть одного требования, это указание следует толковать расширительно. К зачету допустимо предъявить и несколько требований, если размер каждого из них недостаточен для погашения зачетом заявленного требования полностью.

На практике нередко к зачету предъявляется несколько требований, но суммы встречного требования недостаточно для прекращения зачетом всех обязательств и при этом в заявлении не указывается, какое конкретно обязательство подлежит прекращению зачетом. В подобных случаях прекращенным считается обязательство по тому договору, срок исполнения по которому наступил ранее, если иное не указано в заявлении о зачете.

Возможности восстановления правомерно и обоснованно прекращенных зачетом обязательств при отказе от сделанного стороной заявления о зачете гражданское законодательство не предусматривает.

Не допускается зачет встречного однородного требования с даты возбуждения в отношении одной из его сторон дела о банкротстве.

Осуществление взаимозачета

Порядок осуществления зачета встречных однородных требований может быть как внесудебным, так и судебным.

Как правило, зачет осуществляется его участниками самостоятельно, без обращения в суд, следующим образом:

В одностороннем порядке путем направления соответствующего заявления стороной, инициировавшей зачет;

По соглашению сторон.

В первом случае зачет может быть осуществлен без получения согласия другой стороны, в силу заявления лишь одной из сторон. То есть достаточно одностороннего волеизъявления. Однако другая сторона сохраняет за собой право оспорить как действительность требования, предъявляемого к зачету, так и наличие необходимых для зачета условий. Такой зачет основан на односторонней сделке, к которой применимы положения ст. ст. 154 - 156 ГК РФ.

Зачет как односторонняя сделка может быть признан судом недействительным по основаниям, предусмотренным гражданским законодательством.

Во втором случае, когда зачет осуществляется по соглашению сторон, он носит договорной характер. По общему правилу для стороны, инициирующей зачет, использование данного способа прекращения обязательства является правом, а не обязанностью.

Двухсторонние и многосторонние зачеты

Операции по взаимозачету могут быть как двухсторонние, так и многосторонние. Двухсторонние зачеты проводятся по соглашению сторон либо по заявлению одной из них.

Из ст. 410 ГК РФ следует, что участниками зачета встречных требований могут быть лишь два субъекта гражданско-правовых отношений. Вместе с тем на практике достаточно часто организации используют многосторонние зачеты (с участием трех и более сторон). Ведь замкнутый круг долговых обязательств - явление достаточно распространенное, особенно в холдинговых группах.

О правомерности проведения многостороннего зачета. Действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей, в соответствии со ст. ст. 153 и 154 ГК РФ признаются сделками. Они могут быть одно-, двух- и многосторонними (договоры).

Согласно п. 1 ст. 420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. А на основании п. 2 ст. 421 ГК РФ стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Таким образом, многостороннее соглашение о взаимозачете имеет право на существование как договор, хотя и не предусмотренный прямо действующим гражданским законодательством, но в то же время ему не противоречащий.

Многосторонний зачет должен проводиться обязательно в направлении, противоположном потоку возникшей задолженности, и на допустимую сумму. Правовая конструкция многостороннего зачета состоит во взаимном погашении обязательств и требований его участников, поэтому в многостороннем зачете не могут участвовать лица, не обязанные кому-либо из участников зачета. Осуществление такого зачета возможно только при наличии круговой задолженности у его участников, поэтому каждый из участников зачета связан с другими взаимными требованиями.

Соглашение о взаимозачете, как правило, заключается, когда его участники намерены погасить свою кредиторскую задолженность за счет дебиторской задолженности, не прибегая при этом к денежным расчетам.

Пример 4. Четыре организации (ООО "Омега", ООО "Вега", ООО "Зета" и ООО "Дельта") решили провести зачет взаимных требований по сумме наименьшей задолженности. ООО "Омега" должно 700 000 руб. ООО "Вега". ООО "Вега" имеет задолженность перед ООО "Зета" на сумму 650 000 руб., а ООО "Зета" должно ООО "Дельта" 830 000 руб. В то же время к ООО "Дельта" от ООО "Омега" предъявлено требование об оплате долга в размере 570 000 руб.

Взаимозачет был проведен в следующем направлении: от ООО "Омега" к ООО "Дельта", от ООО "Дельта" к ООО "Зета", от ООО "Зета" к ООО "Вега", от ООО "Вега" к ООО "Омега". Сумма зачета равна 570 000 руб.

После проведения многостороннего взаимозачета ООО "Дельта" ничего не должно ООО "Омега". У остальных участников операции осталась непогашенная задолженность:

У ООО "Зета" перед ООО "Дельта" - 260 000 руб. (830 000 руб. - 570 000 руб.);

У ООО "Вега" перед ООО "Зета" - 80 000 руб. (650 000 руб. - 570 000 руб.);

У ООО "Омега" перед ООО "Вега" - 130 000 руб. (700 000 руб. - 570 000 руб.).

Взаимозачет и мена: сходство и отличия

В отличие от операций мены, взаимозачет имеет принципиально другое правовое содержание. Так, порядок зачета взаимных требований сторон установлен ст. 410 "Прекращение обязательств зачетом" гл. 26 "Прекращение обязательств" Гражданского кодекса. Отношения же по договорам мены регулируются гл. 31 "Мена" ГК РФ.

По договору мены тот факт, что стороны обмениваются принадлежащим им имуществом, предполагается изначально. В зачете же участвуют требования, возникшие, как минимум, по двум ранее заключенным сделкам, даже если они оформлены в один день.

Взаимозачет представляет собой соглашение про взаимное погашение сторонами обязательств в результате оплаты работ, услуг, товаров, которое оформляется документально.

В процессе обоюдного зачета притязаний заключаются 2 контракта . Согласно им четко ориентируются сроки пришествия и права притязаний сторон.

Зачет взаимных требований – это операция, которая обуславливает абсолютное или частичное погашение обязательств , при помощи зачета этих встречных обязательств. Их срок строго установлен, не указан или же свершился.

Согласно кодексу, взаимозачет считается погашением однородных встречных притязаний, или погашение обещаний, обязательств по договорам, предложений.

В случае если запросы сторон равнозначны, обещания сторон числятся исполненными.

Иногда его можно спутать с бартером. Однако такая схожесть сводится только к отсутствию необходимости в денежных средствах при осуществлении зачета.

Взаимозачет между организациями

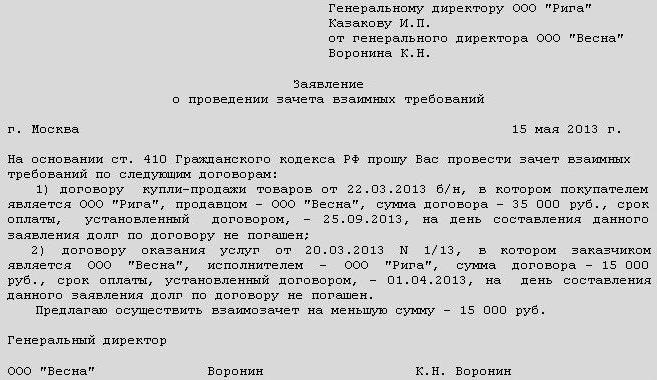

Для успешного проведения зачета, необходимо подать контрагенту заявление, где указана просьба о проведении взаимного зачета. Форма акта может быть сделана в произвольном виде, так как официальной пока не существует.

При проведении зачета взаимных требований между организациями обязательно проводится акт сверки. В него включена вся информация о сумме поступлений, уплате, номера документов и другое. Информация сформирована на основании всех операций с контрагентом.

Акт сверки составляется в нескольких экземплярах. Один отдается контрагенту, другой остается у себя.

Для проведения трехстороннего зачета непременно должна быть замкнутость обязательственного круга. Это свидетельствует о том, что кредитор обязательно должен являться должником по первому и последнему обязательству сторон в зачетном круге.

Для проведения операций по взаимозачету необходима такая документация:

- акт выполненных работ;

- основной договор;

- акт сверки , где указаны суммы всех дебиторских и кредиторских задолженностей;

- документы , где стороны согласны на предоставленные условия.

Основные нормы взаимозачета

Запросы, обозначенные во взаимном зачете, обязаны быть действительными, и не обязаны оспариваться сторонами. В случае если по притязанию появляется непонятная ситуация, то подобный зачет незамедлительно прекращается

. Все обещания сторон также обязаны быть однородны.

Запросы, обозначенные во взаимном зачете, обязаны быть действительными, и не обязаны оспариваться сторонами. В случае если по притязанию появляется непонятная ситуация, то подобный зачет незамедлительно прекращается

. Все обещания сторон также обязаны быть однородны.

Понятие встречных притязаний сторон значит, что обещания считаются обоюдными, и стороны примут участие в нескольких обещаниях в одно и то же время. Главным правилом операций по проведению зачета требований считается задолженность.

Она погашается круговым методом. Проведение обоюдного зачета обещаний вероятен в то время, когда уже наступил срок выполнения.

Данный срок в обязательном порядке указывается при подписании контракта. Нельзя зачислить выполнение обещания, которое не было начато ни одной стороной.

Допускается частичное или абсолютное погашение задолженности. Запросы не обязаны касаться обязательств, зачет по которым недопустим.

Правила проведения взаимозачета

Проведение взаимозачета подлежит реализации при таких требованиях:

- Обязательно должен быть факт появления притязаний , которые обязаны быть однородны.

- Организации, проводящие зачет требований, незамедлительно примут участие в нескольких обязательствах, по которым появились встречные запросы.

- Все запросы обязаны быть встречного или цикличного характера.

По следующим притязаниям взаимозачет будет запрещен:

- Пожизненное содержание.

- В том случае, если исковая давность закончилась.

- Прошение о начислении алиментов.

- Возмещение причиненного вреда для здоровья и жизни.

Любая организация обязана осуществить учет дебиторской и кредиторской задолженности по контрагентам, согласно которому затем ведется действие сверки.

Заключение о взаимозачете имеет возможность быть оформлено одним из таких видов документов:

- контрактом про взаимозачет;

- актом сверки обоюдной задолженности;

Договор может быть подписан лишь только впоследствии, после уточнения суммы. В системе учета бухгалтерского отражения операций взаимозачет случается лишь согласно данным документам.

Документальное оформление зачета взаимных требований

Взаимозачет обязан быть оформлен согласно установленным документам. Закон не предъявляет особенных правил к его документальному оформлению.

Для его осуществления обычно довольно заявления от одного члена взаимозачета. Погасить встречное заявление возможно в одностороннем порядке, уведомив при этом контрагента письменно.

Стандартный пример проведения зачета не установлен и оформляется в случайной форме.

Иной вариант оформления взаимозачета – формирование акта. Он имеет возможность быть составлен в любой форме с соблюдением требований, предъявляемых к изначальным документам бухучета.

В акте детально отображается, какие обещания погашаются зачетом, базовые обещания, общая сумма.

Вполне вероятно проведение частичного зачета, в случае если встречные запросы неэквивалентны. Обещание с большим требованием частично сохраняется, обещание с наименьшим требованием прекращается в полном размере.

Акт взаимозачета

Акт взаимозачета – документ, составляющийся в случае обоюдного долга между клиентами . Он отображает операции расчетов между 2-мя организациями.

Нужно составить специальный «Акт», где указывается:

- название организаций , их местоположение;

- ИНН и платежные реквизиты;

- номер телефона;

- основание для взаимозачета;

- сумма, номер и дата составления контракта , на основании которого составлен акт;

- подписи сторон ;

- подпись и дата.

Действие оформляется в 2-ух экземплярах и подписывается лицами обеих сторон. К нему прилагаются копии документов — причин появления задолженности. Именно на основании данного документа предприятие получает информацию обо всех операциях для расчета прибыли и расходов.

Составление акта взаимозачета

При заполнении акта надо отображать такие пункты: реквизиты документов, сумма долга с НДС, погашенная сумма долга.

Акт могут подписать только уполномоченные лица сторон. В случае невозможности такой ситуации, одна сторона присылает другой извещение о взаимном зачете с необходимой информацией о долге.

В том случае если клиент не уведомлен, он имеет возможность в исковом порядке взыскать нужную сумму долга. Прецедент взаимозачета отображается в книге учета согласно акту.

Для того, чтобы не появились трудности, он обязан быть отражен с 2-ух сторон.

Заключение трехстороннего соглашения о взаимозачете

Временами взаимозачет ведется с 3-мя и более лицами и называется круговым. Для его оформления берется обычный образец договора про проведение зачета притязаний.

При трехстороннем типе зачета требований, проводка погашения обещаний 1 контрагенту – кредитору станет дебиторский задолженностью второго и третьего.

Неотъемлемое условие трехсторонней сделки – цикличный характер обещаний.

Его заключение вполне вероятно, в случае если между организациями появляются такие отношения:

- организация №1 – дебитор организации №2, кредитор организации №3;

- организация №2 – дебитор организации №1, кредитор организации №3;

- организация №3 – дебитор организации №1, кредитор организации №2.

Принцип оформления что же, что и при двустороннем взаимозачете.

Критериями трехстороннего соглашения считаются:

- перечень организаций участвующих в зачете;

- перечень сумм долгов до выполнения операции;

- акты сверок ;

- суммы долгов после сделки.

Впоследствии подписания всей документации трехсторонний взаимозачет нужно отобразить в бухгалтерском учете.

НДС при взаимозачете

Даже если фирма использует метод кассового начисления НДС, то по началу процедуры взаимозачета при закрытии задолженности по дебиту образовывается выручка.

В случае если компания гасит задолженности, возникшие по кредиту, появляются мелкие расходы .

Многие варианты затрат при способе кассового начисления НДС содержат подсчет налога на прибыль согласно определенным особым правилам.

Многие варианты затрат при способе кассового начисления НДС содержат подсчет налога на прибыль согласно определенным особым правилам.

В случае если компания рассчитывает необходимую сумму прибыли от налога способом начисления, то в конкретном случае прибыль никак не образуется.

Это говорит этим, то что взаимозачет в некоторых случаях станет методом оплаты приобретенных продуктов и услуг. Для этого, для установления затрат и прибыли при способе начисления, никак не станет иметь значимость сам факт оплаты.

Подсчет налога на прибыль при оформлении зачета взаимных притязаний зависит от той системы налогообложения, что используется на фирме. Основанием для корректирования суммы налога станет возврат части товара поставщику.

При сбыте услуг, для которых контракт по оплате прерывается зачетом, ндс формируется, отталкиваясь из рыночной цены предложения. При соблюдении иных неотъемлемых условий берется совокупность НДС, предъявленная участником и прописанная в счет-фактуре. В денежной форме зачислять НДС друг другу члены взаимозачета не обязаны.

НДС при взаимозачете

При совершении сделок в области реализации учреждение обязано оплатить нужное объем налога.

Удержание НДС производится, если есть соответствующие первоначальные бумаги и счета фактуры, в которых отмечено принятие работы (услуги).

В этапе начисления налога покупателю услуг (товаров) нужно оплатить НДС единичным поручением.

В расчетных бумагах, счет-фактурах, первоначальных учетных документах совокупность налога обозначается отдельной строкой.

Совокупность налога уплачивается покупателем на основании некоторого поручения на перевод денежной суммы.

Размер погашаемых притязаний формируется без учета сумм НДС.

Плата налога производится валютой в безналичном порядке. Покупателю нужно уплатить нужную сумму конкретным поручением в текущем месяце, в котором происходит взаимозачет. Основным условием для удаления части НДС является наличие платежей на перевод сумм налога.

Суммы НДС можно увидеть в 240 и 250 строке третьего раздела налоговой декларации согласно налогового законодательства.

Взаимозачет в случае работы по УСН

Действие взаимозачета при УСН укрепляет только списание обоюдных притязаний и не приводит к списанию доходов и затрат.

Заработок фирмы работающей по облегченной системе налогообложения имеет возможность признаваться не только вхождением валютных средств, но и погашением текущей задолженности другим методом. В данном случае списание притязаний в книжке учета доходов и затрат станет отображаться доходами фирмы.

Взаимозачет притязаний отображается на субсчетах обеих задолженностей. Запросы изредка случаются, равнозначные в валютном эквиваленте, вследствие чего взаимозачет ведется на частичное списание, а сохранившаяся сумма списывается по отдельным документам.

Все это отображается в книжке учета прибылей и затрат как получение прибыли. Фирмы, работающие по УСН должны принимать во внимание приобретенный в итоге взаимозачета заработок в день подписания соглашения или же акта о взаимозачете.

При недоступности акта специальной бумагой подтверждающей операцию будет специальный акт или же иной документ.

В случае если прибыль не была учтена , то во избежание наказаний надо подать конкретизированную декларацию УСН и выполнить доплату.

Согласно положениям законодательства, взаимозачет между организациями представляет собой метод прекращения обязательств, касающихся поставки товаров, производства работ, предоставления услуг. Он допускается при соблюдении ряда условий. Рассмотрим далее подробно, как осуществляется взаимозачет между организациями.

Общие сведения

Проведение взаимозачета нередко рассматривается в качестве одного из способов осуществления расчетов между субъектами. Это обуславливается тем, что отражается он в бухучете аналогично финансовым операциям. Между тем, следует сказать, что взаимозачет между организациями имеет ряд особенностей. Это достаточно сложная и комплексная операция. В ее осуществлении должны принимать участие не только финансовые и бухгалтерские службы, но и снабженческо-бытовые, юридические и прочие отделы предприятий. Тесное сотрудничество и взаимодействие этих подразделений обеспечит юридически правильное оформление операции.

Специфика

Согласно ст. 410 ГК, полное либо частичное прекращение обязательств, срок которых еще не наступил, не указан либо определен моментом требования, допускается путем зачета. Для этого достаточно заявления одного из участников отношений. Одни и те же хозяйствующие субъекты, как правило, выступают в качестве сторон двух и более обязательств, в соответствии с которыми возникают однородные встречные требования.

Рассматриваемый способ используется, в основном, при наличии разных договоров, заключенных этими лицами. Однако на практике взаимозачет между организациями возможен и в случае, когда предприятия выступают как участники одного обязательства. К примеру, при ненадлежащем выполнении условий договора комиссионером комитент может предъявить к нему претензию. Он вправе потребовать уплаты штрафа и возмещения убытка. Данные требования могут предъявляться к зачету встречных, касающихся выплаты комиссионного вознаграждения.

Ключевые признаки

Требования, подлежащие зачету, обладают встречным характером. Каждый хозяйствующий субъект имеет определенное обязательство. Соответственно, к нему обращается требование другой стороны. Вместе с этим он является и кредитором, поскольку у второго участника перед ним есть обязательства. Значит, являясь должником, он вправе предъявлять требования. Рассматриваемый способ погашения используется в однородных обязательствах. Это означает, что требования должны касаться одного предмета. Как правило, им выступают деньги.

Особенности возникновения

По положениям действующего законодательства, если обязательство позволяет определить, или предусматривает день исполнения либо временной период, на протяжении которого оно должно быть погашено, то реализация условий договора осуществляется в указанную дату или в пределах установленного срока. Предприятие, которое имеет перед другим хозяйствующим субъектом задолженность, может предъявить последнему однородную претензию. Но это допускается только после наступления определенного для ее погашения срока, не ранее.

Специфика погашения

Взаимозачет между организациями при эквивалентности обязательств осуществляется в полном объеме. На практике такая ситуация имеет место далеко не всегда. Если требования не равны друг другу, то большее из них погашается частично в размере, эквивалентном величине меньшего. Из этого следует, что более объемное обязательство сохранится в оставшейся части. При этом меньшие требования прекратятся в полном объеме. Рассмотрим пример. Предприятие имеет обязательство перед другой компанией в размере 400 р., а второе перед первым – в сумме 250 р. В случае взаимозачета последнее требование прекратится полностью. А обязательство первой компании сохранится в размере 150 р. Законодательство допускает взаимозачет между тремя организациями. При этом каждое обязательство должно иметь указанные выше признаки.

Исключения

Они определены в ст. 411 ГК. В норме указаны обстоятельства, при наличии которых не допускается корректировка долга рассматриваемым способом. В частности, это касается обязательств:

- по возмещению вреда, нанесенного здоровью или жизни;

- по выплате алиментов;

- о пожизненном содержании;

- к которым применяется срок давности, и он истек.

Данный перечень считается открытым. В договоре или законодательных положениях могут предусматриваться и иные случаи, при которых нельзя заключить соглашение о зачете взаимных требований.

Общие правила осуществления операции

Как было указано выше, в качестве основания для использования рассматриваемого способа расчета между субъектами выступает наличие взаимной задолженности. Сложность при осуществлении операции, как правило, связана с тем, что компания имеет в большинстве случаев обязательства перед несколькими контрагентами. Поэтому при выявлении взаимного долга зачастую возникают ошибки. Для их предотвращения следует:

Оформление

Согласно положениям законодательства, для осуществления операции достаточно заявления от одного из участников отношений. При этом она должна быть зафиксирована документально. Для этого может составляться двух- или трехсторонний акт. Закон также допускает оформление протокола о встречном погашении обязательств. Также участники отношений могут заключить соглашение о зачете взаимных требований.

Любой из указанных документов будет выступать в качестве юридического основания для отражения операции в бухучете предприятий. Кроме этого, при их наличии не возникнет споров с налоговой службой. Также следует сказать, что соглашение о взаимозачете или иной документ, фиксирующий совершение операции, необходим для юридического отдела компании. Законодательство не допускает ее осуществления без согласия контрагента. В противном случае второй участник отношений вправе подать в суд и взыскать задолженность.

Распространенная схема

Для наглядности можно рассмотреть следующий пример взаимозачета. Между предприятием-покупателем (А) и компанией-поставщиком (Б) был подписан договор. В соответствии с ним первая фирма приняла обязательства по оплате продукции, доставленной вторым участником отношений. В бухучете была отражена дебиторская задолженность поставщика и кредиторская – покупателя. Эти компании также подписали договор подряда. По его условиям указанная выше фирма Б обязалась оплатить предприятию А произведенную им работу. Соответственно, в бухучете была отражена дебиторская задолженность компании А и кредиторская – Б. У указанных компаний есть встречные обязательства. Руководствуясь нормами ГК, они подписали соглашение о взаимозачете. В соответствии с документом:

- Компания А погашает обязательства перед фирмой Б. При этом она закрывает дебиторскую задолженность последней.

- Компания Б погашает обязательства перед фирмой А. Соответственно, она также закрывает дебиторскую задолженность последней.

Эта схема считается наиболее распространенной на практике.

Акт взаимозачета между организациями: образец

Этот документ выступает одним из способов оформления операции. К нему предъявляются определенные требования. В соответствии со ст. 9 (п.1) Закона "О бухучете" все факты хозяйственной жизни должны сопровождаться оправдательными документами. Они выступают в качестве первичных учетных бумаг. К этой же категории относится и акт взаимозачета между организациями. Образец документа содержит обязательные реквизиты. Ими являются:

- Наименование.

- Дата оформления.

- Название предприятия, от имени которого составляется документ.

- Суть осуществляемой операции.

- Измерительные единицы в денежном/натуральном выражении.

- Наименования должностей лиц, отвечающих за совершение операции и правильность оформления.

- Подписи уполномоченных сотрудников.

Дополнительно

В соответствии с п. 3.12 ГОСТ присутствующий на документе регистрационный номер состоит из порядкового, который допускается дополнять по усмотрению предприятия общепита или торговли индексом дела, согласно номенклатуре, информации об исполнителях, корреспонденте и пр. При проведении взаимозачета составляется акт сверки. Он оформляется всеми участниками операции. Регистрационный номер этого документа включает в себя номера документов от каждой стороны. Они проставляются через косую линию в порядке указания участников. Неотъемлемым элементом обязательных реквизитов выступает и подпись. Она включает в себя наименование должности, непосредственно автограф и его расшифровку. Акт взаимозачета должен содержать сведения обо всех его сторонах. Соответственно, в документе должны присутствовать подписи этих участников. Аналогичное правило действует и при составлении соглашения или протокола о взаимозачете между предприятиями. После подписания документов сведения о выполненной операции должны быть отражены в бухгалтерском учете.