Как заполнить декларацию по НДС – подробная инструкция, правила и особенности

2. В каком составе с нового года сдавать декларацию по НДС

3. В какой срок и куда представлять отчетность

Кто сдает декларацию по НДС

Декларацию по НДС обязаны составлять (п. 5 ст. 174 НК РФ):

- компании и являющиеся плательщиками НДС;

- компании и индивидуальные предприниматели, выступающие налоговыми агентами по НДС (случаи, когда лицо становится налоговым агентом по НДС, перечислены в статье 161 НК РФ);

- компании и индивидуальные предприниматели на спецрежимах (ЕСХН, УСН, ПСН), которые импортировали товары, выставляли покупателю счет-фактуру с НДС по своей инициативе (просьбе контрагента) или вели общие дела в простых товариществах, являются доверительными управляющими или концессионерами (п. 3 ст. 346.1, п. 2 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 НК РФ);

- компании и индивидуальные предприниматели, освобожденные от обязанности по статье 145 НК РФ, которые выставляли покупателю счет-фактуру с НДС по своей инициативе (просьбе контрагента) или реализовывали подакцизные товары.

Заметьте: посредники (экспедиторы, застройщики), которые не являются налоговыми агентами, подают декларацию, только если они являются плательщиками НДС. Иначе они оформляют и представляют в налоговую инспекцию только журнал учета счетов-фактур, полученных и выставленных в рамках посреднической деятельности (деятельности по договорам транспортной экспедиции, при выполнении функций застройщика). Журнал учета подается в электронном виде не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 5.2 ст. 174 НК РФ).

Куда сдавать декларацию по НДС

Декларацию по НДС организации и предприниматели сдают в налоговую инспекцию по месту своего учета. Подавать декларации по НДС по местонахождению обособленных подразделений компании не нужно (п. 5 ст. 174 НК РФ).

В какой срок надо представить декларацию по НДС

Декларацию по НДС подают не позднее 25-го числа месяца, следующего за последним месяцем отчетного квартала (ст. 163, п. 5 ст. 174 НК РФ). Если последний день срока приходится на выходной и (или) нерабочий праздник, днем окончания срока считается ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Данный срок действует во всех случаях подачи декларации по НДС.

Например, декларацию по НДС за II квартал 2015 года нужно сдать не позднее 27 июля 2015 года, потому как 25 и 26 июля в 2015 году выпадают на субботу и воскресенье соответственно.

Каким способом подавать декларацию по НДС

По общему правилу сдавать декларацию нужно в электронном виде через спецоператора (ТКС). Если налогоплательщик вместо декларации в электронном виде представит ее на бумаге, то такая декларация не будет считаться представленной. Исключение: если декларацию сдает налоговый агент - неплательщик НДС. То есть лицо применяет спецрежим или освобождено от уплаты налога по статье 145 НК РФ. В таком случае можно подавать декларацию одним из двух способов - на бумаге или в электронном виде по ТКС. Лишь в одном случае данная льгота не применяется: если налоговый агент - посредник, экспедитор или застройщик, который от своего имени выставляет счета-фактуры или получает счета-фактуры в интересах других лиц. Тогда нужно сдать отчетность только электронно (п. 5 ст. 174 НК РФ).

В каком составе сдается декларация по НДС

В составе декларации по НДС по общему правилу обязательно нужно сдать титульный лист и раздел 1. Остальные разделы представляют, только если есть облагаемые НДС обороты. То есть если организация совершала операции, которые должны быть отражены в этих разделах.

Так, раздел 2 предназначен для заполнения налоговыми агентами. В нем отражаются сведения о каждом участнике операций, в которых организация выступала в качестве налогового агента. Детально заполнение раздела 2 декларации по НДС мы обсудили в отдельной статье.

Раздел 3 (с приложениями № 1 и № 2) предназначен для суммы НДС к уплате (возмещению) по операциям, облагаемым по ставкам 18, 10% или по расчетным ставкам 18/118, 10/110. Узнать больше об оформлении раздела 3 сможете из нашей другой статьи.

Разделы 4-6 нужно заполнять и сдавать, если в налоговом периоде организация совершала операции, облагаемые НДС по ставке 0%. Подробнее об отчетности за экспортные операции мы рассказали в специальной статье.

Раздел 7 в декларации по НДС оформляется, если организация совершала операции, освобожденные от налогообложения. Также об этом разделе мы поговорили отдельно.

Разделы 8 и 9 предусмотрены для отражения сведений из книги покупок и книги продаж. Разделы требуется заполнять по каждому счету-фактуре. То есть при большом количестве счетов-фактур надо составлять много разделов. Пользуясь данными сведениями по разным компаниям, налоговики выявляют факты незаконного возмещения НДС из бюджета (п. 5.1 ст. 174 НК РФ).

Разделы 10 и 11 появились также недавно - в этом году. Дело в том, что с 1 января 2015 года большинство плательщиков освобождены от обязанности вести журнал учета полученных и выставленных счетов-фактур. Такая задача закреплена лишь за посредниками (п. 3 и 3.1 ст. 169 НК РФ). Так вот если посредник имеет статус налогоплательщика НДС или налогового агента, то он должен включить сведения, указанные в журнале, в разделы 10 и 11 налоговой декларации (п. 5 и 5.1 ст. 174 НК РФ).

И раздел 12 декларации. Он предусмотрен для лиц, указанных в пункте 5 статьи 173 НК РФ (неплательщики НДС и освобожденные от уплаты НДС). Они должны включать в налоговую декларацию сведения, указанные в выставленных ими счетах-фактурах. А именно заполнять раздел 12 по каждому выставленному счету-фактуре.

Образцы заполнения декларации по НДС

Посмотреть примеры составления отчетности по НДС вы можете, пройдя по ссылкам ниже.

Декларация по НДС, бланк

Декларация по НДС. Образец: компания на спецрежиме выставила счет-фактуру с выделенной суммой НДС

Декларация по НДС. Образец: организация выступала налоговым агентом и является плательщиком НДС

Декларация по НДС. Образец: организация выступала налоговым агентом и не является плательщиком НДС

Проверка декларации по НДС

Как проверить правильность составления декларации по НДС? Для этого воспользуйтесь контрольными соотношениями для самостоятельной проверки налоговых деклараций, которые приведены на сайте (письмо ФНС России от 25.03.2014 № 11-1-05/0129).

Не знайте, как заполнить декларацию по НДС? В нашей статье приводится подробная инструкция по составлению этого документа. Прочитав данный материал, вы будете знать ответы на типичные и многочисленные вопросы по заполнению бланка по налогу на добавленную стоимость и сможете составить его самостоятельно.

Как составить декларацию по НДС – основные правила

Начнём с того, что правильное заполнение любых документов, в том числе и для налоговой, подразумевает понимание структуры документа. Декларация состоит из нескольких разделов, каждый из которых обладает своими особенностями и предназначен для отображения конкретной информации.

Существуют ограничения по срокам предоставления документа в налоговую инспекцию - он должен быть подан не позднее 20-го числа месяца, следующего за завершённым отчётным периодом – кварталом. Передача может быть осуществлена лично налогоплательщиком, либо его представителем. Также допускается пересылка декларации по почте или передача электронным способом.

Важные особенности составления

и заполнения декларации по НДС

Бланк по НДС является одним из самых сложных документов для расчёта и заполнения.

Ключевым критерием является определение момента, когда появляется налоговая нагрузка. Согласно законодательству, она наступает в момент предоставления предприятием услуг либо после осуществления отгрузки продукции. В случае если организацией получена предоплата за услуги, налоговая база также существует с момента получения средств.

Основные правила заполнения декларации по НДС:

- при письменном составлении документа допускается использование шариковой или перьевой ручки с чернилами фиолетового, чёрного или синего типа;

- если декларация предоставляется в бумажном виде, она должна соответствовать утверждённой машинно-ориентированной форме;

- не допускается исправление ошибок корректирующим средством, равно как и скрепление листов документа способом, приводящим к порче бумаге, также при оформлении нельзя применять двухстороннюю печать;

Как заполняется налоговая декларация по НДС

– порядок заполнения документа

В силу специфики обсуждаемого документа, очень многие задаются вопросом: «Как правильно заполнить декларацию НДС?». Рассмотрим в общих чертах как составляется отчет по налогу на добавленную стоимость, и разберём особенности каждого из его разделов.

Раздел 1. В случае, когда за налоговый квартал производились только операции, произведённые на территории РФ, а также в целом не подлежащие налогообложению (или НДС в частности) – заполняется только первый и седьмой раздел. К этому относится и проведение операций, в течение которых срок создания услуг или продукции превышает 6 месяцев.

Раздел 2. Когда налогоплательщик является налоговым агентом, то оформляется только второй раздел документа. Такое положение регламентирует 161 статья Налогового Кодекса. Разумеется, если налогоплательщик совершал иные, не предусмотренные соответствующей статьёй действия, то ограничиться заполнением только одного, второго раздела, не получится.

Раздел 3. Третий раздел заполняется в тех случаях, когда лицом были совершены операции, облагаемые НДС согласно положениям статьи 164 НК РФ, а именно 2-4 пунктам. Если документ заполняет иностранное предприятие, имеющее свои структуры на территории РФ, то оно обязано включить в декларацию приложение №2, предусмотренное в третьем разделе.

Раздел 4. В четвёртом разделе декларируется перечень всех операций, которые не подлежат обложению НДС либо имеют ставку, равную нулю.

Раздел 5. В этом разделе указывается право на включение в налоговые вычеты сумм тех налогов, которые были уплачены по операциям, облагаемым нулевым НДС. В таком случае документы, подтверждающие обложение операций нулевым НДС, дополнительно не подаются.

Раздел 6. Шестой раздел заполняется тогда, когда необходимо включить в декларацию информацию об операциях, не имеющих статуса облагаемых нулевым НДС.

Раздел 7. Раздел предусматривает упоминание тех операций, на которые не распространяется необходимость налогообложения. Помимо этого, указываются операции, связанные с услугами и продукцией, которые были реализованы вне Российской Федерации.

Говоря о том, как заполняется данный документ, важно отметить следующие технические моменты: в каждое поле декларации вносится только одно значение, за исключением информации о времени, а также тех данных, которые указываются в виде дроби . При отсутствии какого-либо значения в соответствующем поле ставится прочерк.

Такова краткая инструкция по заполнению декларации по НДС, которая поможет сориентироваться и начать осваивать самостоятельное оформление этого непростого документа.

Следует заметить, что порядок заполнения бланка имеет огромную массу нюансов, которые упоминаются для каждого конкретного случая в Налоговом Кодексе РФ и имеют применение в зависимости от ситуации . Если вас интересует, как сделать этот налоговый документ более грамотным и безошибочным, то помимо нашей статьи совсем нелишним будет обращение к Налоговому Кодексу. Он станет хорошим подспорьем в понимании того, как составить отчет, реально и корректно отражающий финансовую сторону ваших дел.

Последние новости

Государство поможет выплатить ипотеку семьям при рождении второго или третьего ребенка с 1 января 2018 года

Государство планирует в ближайшие годы вплотную заняться поддержкой семей с детьми. Помощь будут оказывать российским семьям, в которых появится на свет в 2018 году третий ребенок, а также семьям, в которых ребенок - второй. В частности, такие семьи смогут вернуть компенсацию по ипотеке из средств федерального бюджета.

журнал «Российский налоговый курьер»

Форма декларации по налогу на добавленную стоимость и Порядок ее заполнения утверждены приказом Минфина России от 15.10 2009 № 104н. Напомним, что необходимость в разработке и утверждении данной формы была вызвана вступлением в силу в 2009—2010 годах ряда федеральных законов, внесших существенные поправки в главу 21 НК РФ, которые следует учитывать при составлении отчетности по налогу:

- изменен порядок уплаты налога за истекший налоговый период;

- увеличен на 90 дней ранее действующий срок (180 дней) представления документов, обосновывающих правомерность применения ставки НДС 0% по операциям, связанным с реализацией товаров, помещенных на территории РФ под таможенные режимы экспорта, международного таможенного транзита, свободной таможенной зоны, перемещения припасов в период с 1 июля 2008 года по 31 декабря 2009 года;

- отменена обязанность налогоплательщиков по перечислению налога отдельным платежным поручением при безденежных формах расчетов;

- предоставлено право на вычет НДС по авансовым платежам, перечисленным в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- предусмотрено начисление и вычет налога по строительно-монтажным работам для собственного потребления в одном налоговом периоде;

- уточнен порядок определения налоговой базы по НДС при реализации автомобилей, приобретенных у физических лиц для перепродажи;

- предоставлено право на освобождение от налога средств, полученных страховщиками по соглашениям о возмещении убытков, заключенным в соответствии с законодательством РФ об обязательном страховании гражданской ответственности владельцев автотранспортных средств, от страховщиков, которые застраховали гражданскую ответственность лиц, причинивших вред;

- предусмотрено освобождение от налогообложения в отношении ввозимых на территорию РФ товаров, предназначенных для проведения Паралимпий-ских зимних игр 2014 года в городе Сочи;

- установлено освобождение от налогообложения в отношении услуг по предоставлению эфирного времени и (или) печатной площади на безвозмездной основе.

В целях упрощения заполнения декларации и возможности ее автоматизированной обработки было сокращено количество ее разделов и показателей.

Состав и общие правила заполнения декларации

Декларация состоит из титульного листа, тематических разделов 1—7, предусматривающих расчет суммы НДС, подлежащей уплате в бюджет или возмещению из бюджета, в отношении операций по реализации товаров (работ, услуг), осуществляемых в отчетном налоговом периоде, и приложений № 1 и 2 к разделу 3. При этом отчетная форма построена таким образом, что каждому показателю, отражаемому в декларации, соответствует свое поле, состоящее из определенного количества ячеек.

Так, на титульном листе (как в любой другой декларации) указываются:

- номер корректировки, соответствующий виду представляемой декларации («0» — первичная декларация, «от 1 и далее» — уточненная декларация);

- код налогового периода, за который представляется декларация, и отчетный год;

- код налогового органа, в который представляется декларация;

- код 400, обозначающий, что декларация подается по месту постановки на учет налогоплательщика;

- наименование налогоплательщика и код вида его экономической деятельности, а также номер контактного телефона;

- количество страниц декларации и прилагаемых к ней документов;

- код 1 или 2 в зависимости от того, кто представляет в налоговый орган декларацию (налогоплательщик или его представитель);

- ФИО руководителя организации (индивидуального предпринимателя) или представителя налогоплательщика, подпись (которая заверяется печатью в случае, если декларацию представляет организация) и дата;

- наименование документа, подтверждающего полномочия представителя налогоплательщика (если декларация представляется представителем налогоплательщика).

Налогоплательщики представляют в налоговый орган заполненную декларацию вместе с документами, если их представление предусмотрено законодательством о налогах и сборах, на бумажном носителе по установленной форме или в электронном виде.

Налогоплательщики, отнесенные к категории крупнейших, и налогоплательщики, не являющиеся крупнейшими, но среднесписочная численность работников которых на 1 января отчетного года превышает 100 человек, обязаны представлять декларацию в электронном виде.

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Разделы 2—7, а также приложения к разделу 3 включаются в состав представляемой декларации при осуществлении налогоплательщиками соответствующих операций. Причем страницы декларации имеют сквозную нумерацию начиная с титульного листа вне зависимости от наличия (отсутствия) и количества заполняемых разделов.

Кроме того, на всех страницах, соответствующих заполняемым разделам и приложениям декларации, проставляется подпись руководителя организации (индивидуального предпринимателя или представителя налогоплательщика) и дата.

Заполнение полей декларации осуществляется слева направо. При отсутствии какого-либо показателя во всех ячейках соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине ячеек по всей длине показателя.

Обратите внимание: в Порядке заполнения декларации указано, что налогоплательщику не надо подавать уточненную декларацию в ситуации, когда налоговый орган по результатам проверки доначислил

НДС. Если налогоплательщик представляет уточненную декларацию, но данные раздела 4 (заполняемом при подтверждении факта экспорта) за уточняемый период не пересчитываются, то повторно подавать пакет документов, указанных в статье 165 НК РФ, не нужно.

Начиная с IV квартала 2008 года суммы НДС, исчисленные налогоплательщиками по операциям по реализации товаров (работ, услуг), признаваемым объектом обложения этим налогом, уплачиваются в бюджет равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом (кварталом), то есть фактическая уплата налога производится не единовременно до 20-го числа месяца, следующего за истекшим налоговым периодом, как это было предусмотрено до вступления в силу Федерального закона от 30.10.2008 № 172-ФЗ, а ежемесячно в размере 1/3 начисленной суммы в течение трех последующих месяцев.

Вместе с тем отметим, что на налоговых агентов, перечисляющих денежные средства за приобретенные работы (услуги), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в российских налоговых органах в качестве налогоплательщиков, порядок уплаты налога равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим кварталом, не распространяется. Они обязаны перечислить сумму налога в бюджет одновременно с выплатой денежных средств иностранному контрагенту.

Рассмотрим порядок заполнения новой формы декларации по НДС за II квартал 2010 года на примере российской организации, осуществляющей деятельность по оказанию транспортных услуг. Причем численность ее сотрудников на 1 января 2010 года не превышала 100 человек.

Исходные данные

ЗАО «Альфа» (ИНН 7718207128, КПП 771801001) в отчетном налоговом периоде осуществило следующие операции:

- оказало услуги по перевозке пассажиров и багажа по территории РФ на сумму 62 500 000 руб. В конце I квартала 2010 года (то есть прошлого налогового периода) под указанную реализацию услуг общество получило предварительную оплату в сумме 500 000 руб., исчислило и уплатило с этой суммы в бюджет НДС в размере 76 271 руб.;

- получило оплату в счет предстоящего оказания услуг в размере 1 500 000 руб.;

- осуществило перевозку товаров из Москвы в Мадрид на сумму 3 500 000 руб., транспортировку пассажиров из Праги в Москву на сумму 6 ООО ООО руб.. а также международную перевозку пассажиров и багажа из Москвы в Осло (Норвегия) и обратно на сумму 7 5ОО ООО руб. При этом организация собрала пакет документов, обосновывающих правомерность применения налоговой ставки О% в отношении операций по перевозке товаров в Мадрид. а также международных перевозок пассажиров из Москвы в Осло и обратно. Однако ЗАО «Альфа» не успело собрать необходимые документы, подтверждающие применение ставки НДС О% по услугам. связанным с перевозкой пассажиров из Праги в Москву;

- оказало услуги по перевозке товаров из Рима в Будапешт на сумму 3 25О ООО руб.

Для осуществления перечисленных выше операций организация приобрела у российских поставщиков топливо и приняла его на учет как в отчетном налоговом периоде, так и в предшествующих налоговых периодах. Сумма НДС, предъявленная данной организации при приобретении топлива, — 8ОО ООО руб. Причем сумма налога, относящаяся к части затрат, связанных с перевозкой из Москвы в Мадрид, составила 1ОО ООО руб., с международной перевозкой пассажиров и багажа в Осло и обратно — 2ОО ООО руб., с транспортировкой из Праги в Москву — 15О ООО руб., с перевозкой из Рима в Будапешт — 5О ООО руб., а с транспортировкой товаров по территории РФ — 3ОО ООО руб.

В соответствии с договорами, предусматривающими уплату авансовых платежей, ЗАО «Альфа» перечислило контрагентам оплату в счет предстоящих поставок топлива, которое планируется использовать при оказании услуг по транспортировке товаров по территории РФ, облагаемых НДС по ставке 18%, и получило от поставщиков топлива счета-фактуры, выставленные ими при получении от данной организации предоплаты, в которых сумма НДС — 225 ООО руб.

В II квартале 2О1О года иностранная компания Delta Ltd оказала ЗАО «Альфа» маркетинговые услуги на сумму 2 375 ООО руб. Поскольку согласно статье 148 НК РФ местом реализации указанных услуг признается место осуществления деятельности покупателя этих услуг, ЗАО «Альфа» признается налоговым агентом и обязано исчислить и уплатить в бюджет соответствующий НДС.

В IV квартале 2ОО9 года организация оказала услуги по перевозке пассажиров и багажа из Москвы в Париж на сумму 2 5ОО ООО руб., из Берлина в Москву на сумму 3 5ОО ООО руб. и обосновала правомерность применения налоговой ставки О% по этим перевозкам. Налоговый орган в рамках камеральной проверки подтвердил правомерность применения нулевой ставки налога по данным операциям. Однако на момент отражения указанных операций в налоговой декларации ЗАО «Альфа» не располагало некоторыми счетами-фактурами по приобретенным материальным ресурсам. Только в II квартале 2О1О года организация получила от поставщиков товаров соответствующие счета-фактуры по покупкам, которые были использованы для осуществления указанных операций, облагаемых по ставке О%. Общая сумма налога по таким счетам-фактурам равна 975 ООО руб.

В I квартале 2О1О года ЗАО «Альфа» оказало услуги по перевозке грузов из Москвы в Стамбул на сумму 25 ООО ООО руб. Но документы, подтверждающие правомерность применения ставки НДС О%, в отношении данных услуг собраны не были. В этом же периоде были приобретены и приняты к учету материальные ресурсы, использованные для оказания данных услуг. Сумма НДС, относящаяся к ним, составила 4 5ОО ООО руб. Часть счетов-фактур по приобретенным ресурсам была получена данной организацией в конце названного налогового периода, и сумма НДС в размере 2 ООО ООО руб., указанная в них, была заявлена к вычету одновременно с отражением в декларации за этот период (I квартал 2О1О года) операций по перевозке грузов, правомерность применения нулевой ставки НДС по которым документально не подтверждена. Другая часть счетов-фактур получена организацией в начале II квартала (отчетного налогового периода), соответствующая сумма налога по ним составила 2 5ОО ООО руб.

На основании изложенных выше исходных данных рассмотрим, как ЗАО «Альфа» следует заполнить декларацию по НДС за II квартал 2О1О года. Образцы фрагментов разделов 1—7 декларации приведены ниже.

Заполнение декларации

Поскольку титульные листы всех деклараций оформляются в аналогичном порядке, заполнение данного листа не рассматривается.

Налогоплательщику следует заполнить необходимые разделы и приложения к декларации. Так как раздел 1 является сводным и составляется на основе данных других разделов декларации, его заполняют в последнюю очередь. Для рассматриваемой ситуации заполнение декларации ЗАО «Альфа» целесообразно начать с раздела 2.

Раздел 2

В нем отражаются показатели сумм налога, подлежащих уплате в бюджет по данным налогового агента. Этот раздел заполняется отдельно в отношении каждого иностранного лица. Поскольку в рассматриваемой ситуации ЗАО «Альфа» приобретает маркетинговые услуги, местом реализации которых признается территория РФ, у одной иностранной организации, то раздел 2 заполняется на одной странице.

При составлении данного раздела в строке 020 ЗАО «Альфа» указывает наименование иностранного лица — продавца, не состоящего на учете в налоговых органах РФ в качестве налогоплательщика, — компания Delta Ltd.

По строке 030 отражается ИНН продавца, указанного в строке 020, при его наличии. В рассматриваемом случае такая информация отсутствует.

По строкам 040 и 050 организация указывает КБК — 182 1 04 01000 01 1000 110 и код по ОКАТО — 45286560000 соответственно.

В строку 060 налогоплательщик вписывает сумму налога, исчисленную к уплате в бюджет, — 362 288 руб. (2 375 000 руб. × 18 ÷ 118).

По строке 070 следует отразить код операции согласно приложению № 1 к Порядку заполнения декларации. ЗАО «Альфа» указывает 1011712.

Другие строки раздела 2 ЗАО «Альфа» не заполняет (из-за отсутствия данных), поэтому в них следует поставить прочерк.

Раздел 3

По строкам 010—120 данного раздела отражается налоговая база и сумма налога по операциям по реализации товаров, работ, услуг и имущественных прав, облагаемых по налоговым ставкам, предусмотренным в пунктах 2—4 статьи 164 НК РФ, включая суммы налога, подлежащие восстановлению (в том числе по операциям, облагаемым по ставке 0%), а по строкам 130—240 — налоговые вычеты.

ЗАО «Альфа» в названных строках отражает информацию по оказанию услуг по транспортировке грузов по территории РФ и налоговые вычеты, соответствующие этим операциям.

По строке 010 в графе 3 организация указывает выручку от оказания услуг по транспортировке грузов по территории РФ — 62 500 000 000 руб., а в графе 5 — сумму налога, исчисленную со стоимости услуг, — 11 250 000 руб. (62 500 000 руб. × 18%).

По строке 070 в графу 3 налогоплательщик вписывает сумму полученной оплаты в счет предстоящего оказания услуг — 1 500 000 руб., в графу 5 — сумму налога, исчисленную с указанной предоплаты, — 228 814 руб. (1 500 000 руб. × 18 ÷ 118).

В строке 120 отражается сумма значений строк 010—090. Так как в разделе 3 у организации заполнены только строки 010 и 070, в графу 5 строки 120 заносится сумма данных графы 5 по строкам 010 и 070 — 11 478 814 руб. (11 250 000 руб. + 228 814 руб.).

Затем ЗАО «Альфа» указывает налоговые вычеты, на сумму которых уменьшается сумма налога на добавленную стоимость, подлежащая уплате в бюджет за II квартал 2010 года.

По строке 130 отражается сумма налога, которая была предъявлена ЗАО «Альфа» при приобретении на территории РФ товаров (работ, услуг), принятых на учет в II квартале 2010 года и использованных при оказании услуг по транспортировке товаров по территории РФ, облагаемых по ставке в размере 18%, — 300 000 руб.

В строке 150 указывается сумма налога в размере 225 000 руб., предъявленная организации при перечислении оплаты в счет предстоящих поставок топлива, которая подлежит вычету в II квартале 2010 года в связи с тем, что у ЗАО «Альфа» имеются договоры с поставщиками, предусматривающие предварительную оплату, документы, подтверждающие фактическое перечисление денежных средств, и счета-фактуры, выставленные поставщиками при получении предоплаты.

По строке 200 отражается сумма НДС, исчисленная с предоплаты, полученной организацией в I квартале, которая подлежит вычету в II квартале 2010 года, поскольку в этот период была осуществлена услуга, под которую получена данная предоплата. В рассматриваемой ситуации сумма налога, подлежащая вычету, равна 76 271 руб.

В строке 220 приводится общая сумма налога, принимаемая к вычету. Значение этой строки — это сумма значений строк 130, 150—170, 200 и 210. ЗАО «Альфа» в строке 220 указывает сумму показателей строк 130, 150 и 200 — 601 271 руб. (300 000 руб. + 225 000 begin_of_the_skype_highlighting + 225 000 end_of_the_skype_highlighting руб. + 76 271 руб.).

По строкам 230 и 240 указывается сумма налога, исчисленная к уплате в бюджет или к уменьшению по операциям, связанным с реализацией товаров (работ, услуг) за отчетный налоговый период и облагаемым НДС по ставкам, предусмотренным пунктами 2—4 статьи 164 НК РФ. По строке 230 вписывается сумма налога, исчисленная к уплате в бюджет (если значение строки 120 больше или равно значению строки 220). А по строке 240 отражается сумма налога к уменьшению (если значение строки 220 больше значения строки 120). ЗАО «Альфа» заполняет строку 230, в которой указывает сумму налога — 10 877 543 руб. (11 478 814 руб. - 601 271 руб.).

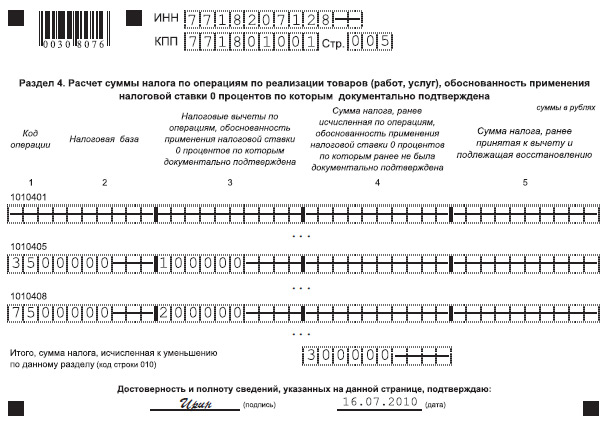

Раздел 4

ЗАО «Альфа» в II квартале 2010 года оказало услуги по перевозке пассажиров и товаров, вывозимых с территории РФ за ее пределы, подлежащие обложению НДС по ставке 0%, в сумме 7 500 000 руб. (из Москвы в Осло и обратно) и 3 500 ООО руб. (из Москвы в Мадрид). Общество собрало в этом же налоговом периоде документы, обосновывающие правомерность применения нулевой ставки по этим услугам. Причем сумма налога, которая была предъявлена ЗАО «Альфа» при приобретении на территории РФ товаров (работ, услуг), принятых на учет в II квартале 2010 года и использованных для оказания названных выше услуг, составила 200 000 и 100 000 руб. соответственно.

На основе этой информации по кодам операций 1010405 и 1010408 в графе 2 организация отражает налоговую базу в размере 3 500 000 и 7 500 000 руб., а в графе 3 указываются соответствующие налоговые вычеты — 100 000 и 200 000 руб.

В связи с тем что нулевая ставка по налогу на добавленную стоимость подтверждена организацией только по этим операциям, другие операции в данном разделе не отражаются и поэтому в строке 010 указывается сумма налога, исчисленная к уменьшению на основании показателей графы 3, — 300 000 руб. (100 000 руб. + 200 000 руб.).

Раздел 5

В этом разделе производится расчет сумм налоговых вычетов, заявляемых в декларации отдельно от операций по реализации товаров (работ, услуг), облагаемых по налоговой ставке 0%, обоснованность применения данной ставки по которым ранее была документально подтверждена или не подтверждена.

Напомним, что в IV квартале 2009 года ЗАО «Альфа» отразило в декларации по НДС операции по реализации услуг по международной перевозке пассажиров и багажа, облагаемые по ставке 0%. Налоговый орган подтвердил правомерность применения нулевой ставки налога по этим операциям. Однако на тот момент ЗАО «Альфа» не имело всех счетов-фактур, оформленных в установленном порядке, для реализации своего права на налоговые вычеты по данным операциям. Часть необходимых счетов-фактур появилась у организации только в II квартале 2010 года, поэтому суммы налога, предъявленные ей поставщиками товаров, по таким счетам-фактурам подлежат вычету только в этом налоговом периоде.

В I квартале 2010 года налогоплательщик оказал услуги по перевозке грузов (из Москвы в Стамбул) на сумму 25 000 000 руб., обоснованность применения ставки 0% по которым не подтверждена. Для оказания этих услуг были использованы материальные ресурсы, приобретенные и принятые к учету в I квартале 2010 года. При этом часть сумм НДС по этим материальным ценностям на основании полученных в этом же налоговом периоде от поставщиков счетов-фактур была заявлена к вычету в декларации за указанный квартал.

В II квартале 2010 года от поставщиков получена недостающая часть счетов-фактур, сумма НДС по которым составляет 2 500 000 руб. Таким образом, в II квартале 2010 года ЗАО «Альфа» выполнило необходимые условия для применения налоговых вычетов в отношении НДС по той части материальных ресурсов, использованных в указанных выше операциях, по которым получены счета-фактуры. Значит, сумма налоговых вычетов в размере 2 500 000 руб. может быть включена в раздел 5 составляемой декларации.

Учитывая приведенные данные, раздел 5 составляется отдельно по каждому налоговому периоду (IV квартал 2009 года и I квартал 2010-го). При этом в поле «Отчетный год» на странице 6 декларации (согласно данным раздела 5 декларации за IV квартал 2009 года) вписывается 2009, в поле «Налоговый период (код)» — 24, а на странице 7 декларации (на основании данных раздела 5 декларации за I квартал 2010 года) — 2010 и 21 соответственно.

На странице 6 по коду 101408 в графе 2 указывается налоговая база, ранее отраженная в декларации за IV квартал 2009 года, — 6 000 000 руб. (2 500 000 руб. + 3 500 000 руб.), а в графе 3 — соответствующая ей сумма налогового вычета — 975 000 руб. При этом в строке 010 указывается сумма налога, исчисленная к уменьшению, — 975 000 руб.

На странице 7 по коду 101405 в графе 4 отражается налоговая база, ранее указанная в декларации за I квартал 2010 года, — 25 000 000 руб., в графе 5 — сумма налогового вычета в размере 2 500 000 руб. А в строке 010 приводится сумма налога к уменьшению — 2 500 000 руб.

Раздел 6

В данном разделе отражаются операции, облагаемые НДС по ставке 0%, момент определения налоговой базы по которым наступил в II квартале 2010 года, но документы, подтверждающие правомерность применения нулевой ставки в течение этого квартала, еще не собраны.

Итак, ЗАО «Альфа» по коду 1010408 в графе 2 отражает налоговую базу в размере 6 000 000 руб., соответствующую стоимости услуг по транспортировке пассажиров с территории Чехии (из Праги) на территорию РФ (в Москву). При этом в графе 3 указывается сумма налога, исчисленная по этой операции, — 1 080 000 руб. (6 000 000 руб. × 18%), а в графе 4 — сумма налоговых вычетов по этой операции — 150 000 руб.

По строке 010 вписываются итоговые суммы по графам 2—4 соответствующих кодов. Учитывая, что ЗАО «Альфа» не подтвердило правомерность применения нулевой ставки по налогу на добавленную стоимость только по перевозке пассажиров из Праги, показатели граф 2, 3 и 4 по коду 1010408 переносятся в аналогичные графы строки 010.

Сумма НДС, исчисленная налогоплательщиком за налоговый период по разделу 6 и подлежащая уплате в бюджет, отражается по строке 020, если значение строки 010 в графе 3 превышает значение строки 010 в графе 4. Если значение строки 010 в графе 3 меньше значения строки 010 в графе 4, то сумма налога, исчисленная к уменьшению, записывается в строку 030.

У ЗАО «Альфа» итоговая сумма по разделу 6 отражается в строке 020 и равна 930 000 руб. (1 080 000 руб. - 150 000 руб.).

Раздел 7

ЗАО «Альфа» в II квартале 2010 года оказало услуги по перевозке грузов из Рима в Будапешт, местом реализации которых территория РФ не признается, в сумме 3 250 000 руб., а сумма налога в части затрат, связанных с такой перевозкой, составила 50 000 руб.

Значит, стоимость реализованных услуг в размере 3 250 000 руб. вписывается в графу 2 строки 010, а сумма налога, предъявленного по приобретенным материальным ресурсам, использованным для оказания названных услуг, в размере 50 000 руб. — в графу 4 этой строки. При этом в графе 1 «Код операции» следует указать код 1010812, который берется из приложения № 1 к Порядку заполнения декларации.

Раздел 1

Показатели названного раздела формируются с учетом данных, приведенных в других разделах декларации. У ЗАО «Альфа» это итоговые показатели разделов 3, 4, 5 и 6. В разделе 1 отражаются суммы налога, подлежащие уплате в бюджет (возмещению из бюджета) по данным налогоплательщика, с указанием кода по ОКАТО и кода бюджетной классификации (КБК).

Сумма НДС, исчисленная налогоплательщиком за налоговый период к уплате в бюджет, вписывается в строку 040. Если по итогам налогового периода получится сумма налога, исчисленная к возмещению, то она вписывается в строку 050.

ЗАО «Альфа» в строку 040 вписывает 8 032 544 руб. [(10 877 544 руб. + 930 000 руб.) - (300 000 руб. + 975 000 руб. + 2 500 000 руб.)].

По строке 010 организация отражает код по ОКАТО 45286563000, а по строке 020 — КБК 182 1 03 01000 01 1000 110.

В заключение следует поставить прочерки в неза-полняемых строках и графах представляемых разделов декларации, а также подтвердить достоверность и полноту сведений, указанных в соответствующих разделах, путем проставления на каждой странице подписи уполномоченного лица и даты. Итак, у ЗАО «Альфа» по итогам деятельности за IV квартал 2009 года сумма налога, исчисленная к уплате в бюджет, превысила сумму налоговых вычетов и составила 8 032 544 руб.

Указанную сумму налога организация обязана уплатить равными долями (по 1/3 исчисленной суммы) не позднее 20-го числа каждого из трех месяцев (июля, августа и сентября) 2010 года, а сумма налога, подлежащая ежемесячной уплате, составляет 2 677 514,67 руб. (8 032 544 руб. ÷ 3).

Если сумма налога, исчисленная за квартал, не делится без остатка на три (согласно трем срокам уплаты), то уточнение по размеру платежа в большую или меньшую сторону с целью недопущения недоплаты или переплаты исчисленной за квартал суммы налога целесообразно осуществлять в последнем месяце по сроку уплаты налога.

Следовательно, ЗАО «Альфа» налог будет уплачивать не позднее 20 июля и 20 августа 2010 года равными платежами в размере 2 677 514 руб., а по сроку не позднее 20 сентября 2010 года в размере 2 677 516 руб.

Что касается уплаты налога на добавленную стоимость по операциям, при осуществлении которых ЗАО «Альфа» признается налоговым агентом, то нужно учитывать следующее. При приобретении российской организацией у иностранных лиц, не состоящих на учете в налоговых органах РФ в качестве налогоплательщиков, работ (услуг), местом реализации которых является территория России, и расчетах за указанные работы (услуги) денежными средствами рассмотренный порядок уплаты налога (тремя платежами в течение квартала) на эти операции не распространяется. Поэтому ЗАО «Альфа» обязано уплатить налог в размере 362 288 руб. в II квартале 2010 года одновременно с выплатой денежных средств иностранной компании Delta ltd.