6 ндфл пример на дату перечисления налога. Дата получения дохода и срок перечисления ндфл – разные отчетные периоды. что делать

Дата удержания налога в 6-НДФЛ – это важный параметр, имеющий массу нюансов. Несмотря на довольно чёткие разъяснения в Налоговом кодексе Российской Федерации, у многих работодателей и налоговых агентов возникают затруднения с определением даты. Причиной всему является наличие нескольких разновидностей доходов и случаев, когда информация должна быть указана в соответствующей форме отчёта. Мы рассмотрим основные варианты развития событий и способы определения дат удержания самих выплат и исчислений по данному направлению.

Как известно, практически любой доход физического лица облагается налогами. В момент, когда работодатель выплачивает первую зарплату своему работнику, он получает статус налогового агента. Его главная обязанность – начислить и удержать налог на доход физического лица, отразив соответствующую операцию в отчётной документации. Основаниями для таких действий являются следующие события:

- Выдача заработной платы.

- Начисление отпускных, больничных и других выплат.

- Подарки работнику.

- Расчёт по акту выполненных работ с физическим лицом (подрядчиком).

- Другие выплаты сотруднику за выполнение определённых видов работ (совместительство).

- Выдача низкопроцентных или беспроцентных займов.

В каждом из случаев в форме 6-НДФЛ должны появиться записи о проведённых выплатах. Сама форма сдаётся раз в квартал и не позднее последнего дня месяца, следующего за отчётным периодом (кварталом).

Особенность в том, что дата исчисления, дата выплаты в соответствующие инстанции и дата удержания налога могут отличаться. В особенности может вызывать вопросы дата удержания НДФЛ в 6-НДФЛ. С этим постараемся разобраться далее.

Когда начисленный налог удерживается с получателя дохода

Итак, мы разобрались, что доходом может быть заработная плата, подарок от фирмы, оплата по факту сдачи акта выполненных работ и другие финансовые обязательства работодателя перед сотрудником. А теперь более подробно остановимся на каждом из случаев.

НДФЛ с зарплаты

В соответствии с действующими положениями НК РФ, вся информация по начислению заработной платы в отчётах должна указываться не позднее последнего дня месяца, за который будет производиться расчёт. Однако выдача её может осуществляться и не в этот день, а уже в следующем месяце. Удержание же НДФЛ с З/П происходит в день её передачи работнику (перечисление на карту, выдача в кассе и т.д.)

Аванс не облагается НДФЛ, а в отчёте заполняется лишь строка с датой его выдачи и суммой выплаты. Исчисление осуществляется лишь с полной суммы, которая указывается в конце месяца. Соответственно, вычет налога проводится с неё же по окончании рабочего срока.

НДФЛ в соответствии с ГПХ (договором гражданско-правового характера)

В такой форме трудовых отношений может иметь место расчёт за отдельную стадию работ в соответствии с заполненным актом. Здесь выплаты не регулируются месяцами. Временные рамки устанавливаются положениями в заключённом договоре. Таким образом, поэтапную оплату нельзя считать авансом, и каждая такая операция облагается НДФЛ. Эти данные в обязательном порядке должны быть отражены в форме 6-НДФЛ. Заполняются строки:

- Исчисления.

- Удержания.

- Выдачи.

- Выплаты в государственный орган.

Особенностью подобных расчётов является тот факт, что дата удержания и выдачи, как правило, совпадают. А вот исчисление может проводиться значительно раньше. Перечисление же в казну может осуществляться только после фактической выплаты подрядчику и удержания.

В случае подарка сотруднику

Это ещё один интересный раздел, с которым необходимо ознакомиться для грамотного заполнения налоговой документации. В соответствии с НК, любой доход физического лица, даже в натуральной форме, облагается налогом. Сюда можно отнести и подарки от работодателя. На отражаемую в 6-НДФЛ информацию в данном случае влияют следующие факторы:

- Стоимость подарка либо сумма (если он выражен в денежном эквиваленте).

- Дата получения.

- Возможность удержания налога на доход.

Существуют случаи, когда подарок не облагается НДФЛ. Главным образом это происходит, если стоимость «подарочного» дохода не превышает четырех тысяч рублей. Но есть и другие нюансы, позволяющие не платить налог с подарка. К примеру, если работодатель не смог удержать налог в течение календарного года, на следующий отчётный период он не переходит.

Примечательно, что дата исчисления, получения «подарочного» дохода (если он выражен в натуральной форме) и удержания могут полностью не совпадать. Допустим, сотруднику была подарена кофеварка. В этой ситуации удержать налог можно лишь со следующей заработной платы. Если же работодатель до конца календарного года никаких выплат больше не проводил, из полученного дохода НДФЛ не удерживается.

Как видим, существует довольно много тонкостей, связанных с определением даты удержания налога на доход физического лица. И лишь их знание гарантирует правильное ведение отчётов без негативных последствий в виде пени или других штрафных санкций со стороны государства.

Налоговый отчет 6-НДФЛ применяется российскими компаниями чуть более года. На протяжении этого времени у бухгалтеров возникало немало сложностей при заполнении некоторых строк документа. Наиболее распространенными среди них являются сложности с определением даты удержания НДФЛ в 6-НДФЛ.

Элементы налогового отчета

Рассматриваемый документ внедрен в бизнес-практику по причине необходимости осуществлять контролирующие мероприятия над исчислением и удержанием подоходного платежа в бюджет компаниями, взявшими на себя функции агентов по НДФЛ. Налоговый отчет включает в себя такие элементы, как титульный лист и два раздела, посвященных исчислению налога.

Информация, требующая раскрытия в документе

Сведения о периоде удержания находят свое отражение во втором разделе налогового отчета для инспекции. Этот раздел предназначается для отражения информации о временном периоде получения персоналом компании доходов и произведенные работодателями удержания налога на доходы.

В той ситуации, когда различные категории доходов сотрудников были получены одновременно, но удержание величины налога было произведено в разные периоды, все эти данные следует указать в разных строках налогового отчета.

Для заполнения информации о датах получения дохода и произведенных удержаниях бюджетного платежа предназначены строки 100 – 140 раздела 2 документа 6-НДФЛ, которые показывают такие данные, как:

- Дата получения дохода плательщиком налога;

- Дата удержания сумм подоходного налога налоговым агентом;

- Последний день возможной уплаты налога на доходы в бюджет;

- Обобщенные суммы полученных доходов и произведенных из этих доходов удержаний налоговых величин.

Порядок определения даты удержания в отчете

Порядок определения дат, указываемых в строках 100-140, установлен налоговым законодательством в главе 23, посвященной налогу на доходы физических лиц.

Дата удержания подоходного налога из доходов налогоплательщика зависит от нескольких факторов: одновременно ли производится выплата дохода и удержание из него налога и от категорий выплат работнику.

Удержание подоходного налога напрямую зависит от того, в какой период было произведено начисление дохода плательщику:

- в том случае, если в организации осуществляется выплата зарплаты, то начисление бухгалтер производит последним днем месяца;

- если работник увольняется, то начисление необходимо отразить в учете в последний трудовой день работника;

Таким образом, если говорить о доходе плательщика, полученного в качестве зарплаты, удержание, отраженное в , будет совпадать с выплатой зарплаты.

При увольнении работника, удержание необходимо осуществить в последний рабочий день физического лица в компании работодателя-налогового агента.

В связи с тем, что отчет по 6-НДФЛ сдается в инспекцию ФНС каждый квартал, те начисления дохода, которые произведены в последний рабочий день квартала не всегда будут совпадать с фактической выплатой дохода работнику и, соответственно, удержанием налога. Следовательно, данные о начислении и выдаче дохода попадают в разные отчеты 6-НДФЛ. В основном это относится к заработной плате, так как начисление и выплата при увольнении сотрудников осуществляется в один и тот же день.

Таким образом, в соответствие с требованиями, установленными налоговым правом:

- Дата получения доходов работников определяется на основе ст. 223 НК РФ;

- Дата удержания налога в 6-НДФЛ определена на основе п. 4 ст. 226 НК РФ;

- Дата фактического перечисления налога установлена п. 6 ст. 226 НК РФ.

До сих пор не разобрались, как правильно ставить дату удержания налога в 6-НДФЛ ? Тогда наша консультация поможет ничего не напутать.

Ключевой момент

Чтобы понять, что такое дата удержания налога в 6-НДФЛ , необходимо заглянуть в статью 226 (п. 4) Налогового РФ. Там дано подробное описание этого понятия.

Согласно закону, под датой удержания НДФЛ понимается момент, когда происходит фактическая выплата дохода. Соответственно, с этой суммы налоговые агенты и удерживают положенную величину подоходного налога.

В той же статье указано: если доход плательщика выражен в натуральной форме, то есть не деньгами, то НДФЛ все равно имеет денежную форму. И удерживают его за счет абсолютно любых доходов в денежном выражении.

Зарплата

Есть и важный нюанс, который должны учитывать налоговые агенты. На многих предприятиях сейчас распространена такая форма оплаты труда сотрудников, как предоплаченная зарплата. То есть ее делят на две части:

- аванс;

- остальная часть оклада.

В этом случае дата удержания дохода в 6-НДФЛ

– время окончательного расчета с сотрудником. То есть налог взимают не после выплаты аванса, а когда человек получит на руки окончательный расчет за последний месяц.

Отпускные

То же самое относится и к такой ситуации, как отпуск сотрудника. Сегодня в каждой компании работник, написав заявление на отдых, вправе рассчитывать получить определенную сумму как раз перед началом своего отпуска. Это так называемые отпускные, которые высчитывают из общей суммы дохода человека.

По сути, работник получает все тот же аванс, который потом будет уменьшать основную заработную плату за период, который включает этот самый отпуск. И если имеют место отпускные, дата удержания в 6-НДФЛ определяется, как и в случае с авансом: только после того, как работодатель полностью рассчитается с сотрудником за истекший период. А именно – последний день соответствующего месяца).

Если нельзя удержать

Бывают такие ситуации, когда физическое лицо не обязано отчислять налог в бюджет. Например, НДФЛ невозможно удержать, если у человека отсутствуют реальные денежные доходы. Получается ситуация, когда налог начислен, но выплатить его не с чего. Поэтому фактическое удержание НДФЛ не производят.

В этом случае вступают в силу пункт 5 ст. 226 и п. 14 ст. 226.1 Налогового кодекса, а также письмо ФНС № БС-4-11/12975. Согласно им, сумму налога, который был начислен, но не удержан, все равно показывают в форме 6-НДФЛ. Его вписывают в строку 080.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

2015 года была утверждена отчётная форма: расчёт НДФЛ по форме 6НДФЛ, который был исчислен и удержан у физических лиц в отчётном периоде. Декларация по утверждённой форме обязательна к заполнению и предоставлению в ИФНС для всех налоговых агентов (компаний, организаций, предприятий и индивидуальных предпринимателей).

Отчёт по форме 6-НДФЛ: регламент сдачи, структура

Отчёт по форме 6НДФЛ передаётся в налоговую инспекцию ежеквартально. Предельный срок сдачи - последний день месяца, который следует за отчётным. Если эта дата выпадает на праздник, субботу или воскресенье, то допустимая дата сдачи отчёта - следующий рабочий день за выходным или праздником.

В 2017 году расчёт по отчёту сдаваться в налоговый орган должен не позже:

- третьего апреля 2017 г. (годовой расчёт за 2016 год),

- второго мая 2017 г. (квартальный отчёт за три месяца 2017 года),

- тридцать первого июля 2017 г. (полугодовой отчёт за 2017 год),

- тридцать первое октября 2017 г. (отчёт за девять месяцев 2017 года).

Отчёт за 2017 год следует сдать не позже второго апреля 2018 года.

Нарушение предельных сроков сдачи отчётности приводит к санкциям со стороны налоговых органов. Налоговый агент наказывается штрафом в одну тысячу рублей за каждый просроченный месяц, даже если просрочка составила всего один день.

Штрафные санкции предусмотрены при неправильном оформлении и ошибках в расчёте 6НДФЛ. За обнаруженные налоговиками неточности придётся заплатить штраф в пятьсот рублей.

Этот отчёт предоставляет информацию не по конкретному физлицу, а в целом по начисленному и перечисленному подоходному налогу по всем физлицам, получавшим доходы в организации.

Расчёт начисленных и удержанных сумм в отчёте 6НДФЛ имеет следующий состав:

- основная информация о налоговом агенте: титульный лист

- общие исчисленные показатели: раздел 1

- детальная информация: раздел 2

Важно знать правила формирования раздела 1, как заполнить раздел 2 отчёта 6 НДФЛ, титул.

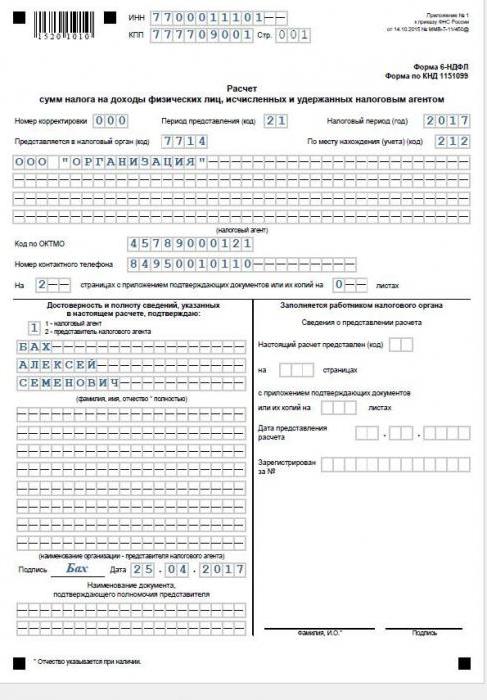

Отчёт 6НДФЛ: титул

На первом (титульном) листе указываются:

- регистрационные данные налогового агента (наименование с расшифровкой, код по ОКТМО, ИНН, КПП, контактный номер телефона);

- сведения о сдаваемом отчёте (наименование формы, код по КНД, код предоставления и год налогового периода);

- данные о ИФНС).

Титульный лист заверяется руководителем или его представителем.

Пример заполнения листа № 1 (титульного) приведен ниже.

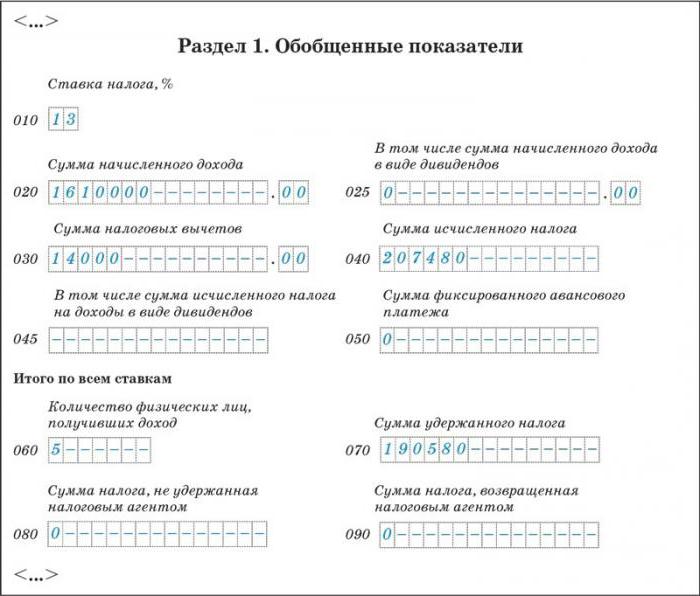

Форма 6 НДФЛ: итоговые показатели

Общие показатели расчёта и удержания НДФЛ в отчётном периоде указываются в первом разделе.

Раздел 1 прописывается для каждой ставки, по которой рассчитывался подоходный налог. Обычно на предприятии применяется ставка в 13 процентов.

Отдельно по каждой ставке в первом разделе показываются данные за отчётный квартал, рассчитанные нарастающим итогом за весь налоговый период:

- итоговая сумма исчисленного дохода (вместе с дивидендами) и отдельно сумма дивидендов;

- применённые налоговые вычеты (итоговая сумма);

- сумма исчисленного, удержанного, не удержанного, возвращённого работодателем подоходного налога;

- количество сотрудников (физлиц, которые получили подлежащий налогообложению доход).

Внимание: как правило, сумма исчисленного подоходного налога не равна сумме удержанного. Фактическое удержание подоходного налога производится при выплате за месяц и часто приходится на месяц следующего отчётного периода.

Образец заполнения 1 раздела отчёта 6 НДФЛ приведен ниже.

Значения показателей первого раздела зависят от того, как заполнить 2 раздел 6 НДФЛ.

Второй раздел 6 ндфл: основные реквизиты

2 раздел 6 ндфл - информационная таблица. В ней хронологическом порядке указываются:

- все операции по начислению доходов, которые были выплачены в отчётном периоде (в течение квартала) с обязательным указанием даты начисления;

- сумма удержанного подоходного налога с каждого выплаченного дохода с указанием даты удержания;

- фактическая дата перечисления подоходного налога в ИФНС.

Информация по каждому полученному доходу во втором разделе формы указывается блоками:

- дата и сумма дохода фактически полученного сотрудниками - гр. 100 и гр. 130 соответственно;

- дата и сумма налога удержанного (с суммы, указанной в гр.130) - гр. 110 и гр. 140 соответственно;

- предельный срок перечисления подоходного налога в бюджет (для данного вида дохода) - гр. 120.

2 раздел 6 НДФЛ (образец заполнения в бухгалтерском учёте) представлен ниже.

Основные правила заполнения второго раздела 6НДФЛ

Некоторые общие советы, как заполнить раздел 2 декларации 6 НДФЛ, приведены ниже.

Денежные вознаграждения, выплаченные в отчётном квартале, но не подлежащие обложению подоходным налогом, в отчёте не показываются.

В форме 6НДФЛ проставляется сумма дохода до налогообложения, то есть она не уменьшается на сумму подоходного налога.

Сведения, указанные в во втором разделе формы, не совпадают с информацией в первом разделе. Так как в первом разделе приводятся нарастающие итоги всего налогового периода, включая отчётный квартал, а во втором - данные только отчётного квартала.

Если в один и тот же день были получены доходы, имеющие разные предельно допустимые сроки уплаты в бюджет налога на доходы физических лиц, то в форме они указываются разными строками.

В строке 120 указываются установленные НК РФ предельные даты перечисления подоходного налога. В случае, если налог перечислен раньше предельного срока, в гр. 120 отражается не фактическая дата уплаты, а предельно допустимая НК.

Особенно надо быть внимательным в ситуации, когда выплата дохода и перечисление налога фактически были произведены в последний день квартала. Дата уплаты налога в бюджет должна быть указана в соответствие с НК, а это уже будет дата следующего отчётного периода. Следовательно, запись о проведённой операции должна отражаться в следующем квартале.

Если доходы на предприятии выплачивались только в одном квартале или один раз в году, то отчёт сдаётся за квартал, в котором доходы были выплачены, и в обязательном порядке в последующих кварталах текущего года.

А в такой ситуации как заполнить раздел 2 формы 6 НДФЛ - доходы выплачивались только во втором квартале? За первый квартал отчёт можно не сдавать (так как он с нулевыми показателями), обязательно сдаётся отчёт за второй, третий и четвёртый квартал. В этом случае в отчёте за третий и четвёртый квартал заполняется только первый раздел.

Как заполнить 6 НДФЛ: строки 100-120

Информация в строках 100-120 зависит от вида начислений.

Таблица, позволяющая определить, как правильно заполнить 2 раздел 6 НДФЛ, приведена ниже.

| Вид дохода | Дата факт. выпл. дохода стр. 100 | Дата удерж. подоходного налога стр. 110 | Предельный срок уплаты подох.налога в бюджет стр. 120 |

Заработная плата, премии и доплаты | Последн. день месяца начисл. зар.платы | День выпл.зарплаты | Следующий день за днём перечисл. или выплатой в кассе зарплаты |

Отпускные, оплата листков нетрудосп. | День выплаты отпускных и оплаты листков нетрудо способности | День выплаты отпускных, и оплаты листков нетрудоспособности | Послед. день мес. выпл. отпускных и листков нетрудосп. |

Окончательный расчёт при увольнении с работником | День увольнения | День выплаты оконч. расчёта при увольн. | Следующий день за днём выпл. оконч.расчёта |

Доход в натур. | День передачи дохода в натур. форме | Ближ. день выплаты другого дохода | Следующий день за днём выпл. дохода |

| Суточные сверх лимита | Послед. день мес., в кот. оформлен авансовый отчёт | Ближайш. день выплаты другого дохода | Следующий день за днём выпл. дохода |

Материальная выгода от эконом. на % | Последний календ. день мес.,в кот.действ.договор | Ближайший день выдачи другого дохода | Следующий день за выдачи дохода |

Пр. доходы, не связанные с оплатой за труд | День получ. дохода, вознагражд. | День получ. дохода, вознаграж. | День, следующий за получением дохода, вознагражд. |

Вознагражд. по договору оказания услуг подрядчику | День перечисл. на лицевой счёт или выдачи наличными вознаграждения подрядчику | День перечисления или выдачи налич. вознаграж. | Следующий за выплатой вознаграждения день |

Составление второго раздела 6НДФЛ: данные для отчёта

Как заполнить раздел 2 6 ндфл? Расчёт представлен по исходным данным ООО "Лампочка".

В четвёртом кв. 2016 года на предприятии получали доходы 14 физических лиц:

- двенадцать человек, работающих по трудовым договорам;

- один учредитель ООО (не работник ООО "Лампочка");

- один конструктор, работающий в ООО по гражданско-правовому договору на оказание услуг.

На предприятии работают дица, имеющие право на стандартные вычеты по подоходному налогу.

Двум сотрудникам в течение 2016 года были предоствлены стандартные :

- Петровой Н.И. - в течение 10 месяцев с начала года на 1 ребёнка 1400 рублей х 10 мес.= 14 000 руб

- Морозову Е.Н. - в течние 3 месяцев с начала года на троих детей - ((1400 х 2)+ 3000) х 3 мес. = 17 400 руб

- Одному сотруднику в течение 2016 года предоставлялся стандартный вычет как инвалиду: Сидорову А.В. - за 12 месяцев с начала года вычет составил 500 х 12 мес. = 6000 рублей.

Чтобы без затруднений заполнить раздел 2 расчета 6 НДФЛ за четвёртый кв. 2016 года воспользуемся следующей вспомогательной таблицей. В ней отражены суммы выплат,налоговых вычетов, начисленного и уплаченного налога в 4 квартале.

Дата выдачи дохода | Дата фактич получ (начисления) дохода | Дата удерж НДФЛ | Дата пере числ НДФЛ | Послед день срока перечисл НДФЛ | Вид получ вознагражд. (дохода) в рублях | Сумма дохода в рублях | Сумма налог вычетов в рублях | Удержанный НДФЛ в рублях |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Зарплата за сентябрь (окончат. | 300000 | 1900 | ((300000+150000) 58253, где 150000 уже выпл.аванс за 1 половину сентяб |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | 150000 | |||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | нетрудосп | 24451,23 | ||

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Вознагражд. по договору оказ. услуг | 40000 | ||

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Зарплата вторую пол. | 317000 | 1900 | ((317000+150000) |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Отпускные | 37428,16 | ||

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб. плата за первую половину | 150000 | ||

| 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб.плата за вторую половину | 320000 | 500 | ((320000+150000) |

|

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Зараб.плата за первую полов. декабря | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Дивиденды | 5000 | ||

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Подарки в не денежн. форме | 35000 | 910((35000-28000) |

|

| ИТОГО | 1528879,39 | 194560 | ||||||

В таблице отражены выданные семи сотрудникам подарки к Новому году.

В 2016 года эти сотрудники не получали материальную помощь и другие подарки.

Пример заполнения второго раздела 6НДФЛ

По информации, указанной в приведённой выше таблице, рассмотрим, как заполнить раздел 2 6 НДФЛ:

Первый блок:

- стр. 100 - 30.09.2016 стр.130 - 300000;

- стр. 110 - 11.10.2016 стр.140 - 58253;

- стр. 120 - 12.10.2016.

Второй блок:

- стр. 100 - 20.10.2016 стр.130 - 24451.23;

- стр. 110 - 20.10.2016 стр.140 - 3183;

- стр. 120 - 31.10.2016.

Третий блок:

- стр. 120 - 31.10.2016.

Четвёртый блок:

- стр. 100 - 25.10.2016 стр.130 - 40000;

- стр. 110 - 25.10.2016 стр.140 - 5200;

- стр. 120 - 31.10.2016.

Пятый блок:

- стр. 100 - 31.10.2016 стр.130 - 317000;

- стр. 110 - 11.11.2016 стр.140 - 60463;

- стр. 120 - 14.11.2016.

Шестой блок:

- стр. 100 - 11.11.2016 стр.130 - 37428.16;

- стр. 110 - 11.11.2016 стр.140 - 4866;

- стр. 120 - 30.11.2016.

Седьмой блок:

- стр. 100 - 30.11.2016 стр.130 - 32000;

- стр. 110 - 09.12.2016 стр.140 - 6103;

- стр. 120 - 12.12.2016.

Восьмой блок:

- стр. 100 - 26.12.2016 стр.130 - 5000;

- стр. 110 - 26.12.2016 стр.140 - 650;

- стр. 120 - 27.12.2016.

Девятый блок:

- стр. 100 - 27.12.2016 стр.130 - 35000;

- стр. 110 - 27.12.2016 стр.140 - 910;

- стр. 120 - 28.12.2016.

2 раздел 6 НДФЛ: форма, образец заполнения нулевого отчёта

Отчёт 6НДФЛ обязаны предоставлять налоговые агенты: предприятия (организации) и ИП, выплачивающие вознаграждения за труд физическим лицам. Если в течение календарного года ИП или предприятие не начисляло и не выплачивало доходы сотрудникам и не вело финансовую деятельность, то нулевой расчёт формы 6НДФЛ можно не сдавать в ИФНС.

Но если организация или ИП предоставят нулевой расчёт, то ИФНС обязана его принять.

Инспекторы ИФНС не знют, что организация или ИП в отчётном периоде не вели финансовую деятельность и не являлись налоговыми агентами, и ожидают расчёт по форме 6НДФЛ. Если отчёт в течение двух недель после окончательного срока подачи не будет сдан, то ИФНС имеет право заблокировать банковский счёт и выставить штрафные санкции ИП или организации, не сдавшей отчёт.

Во избежание неприятностей с ИФНС бухгалтер имеет право предоставить декларацию 6НДФЛ (с пустыми значениями) или написать в ИФНС информационное письмо.

Образец подготовленного к сдаче отчёта с нулевыми показателями приведен ниже.

Образец письма в ИФНС о нулевом отчёте можно увидеть ниже.

Заполнение 6 НДФЛ: алгоритм действий

Для облегчения труда по заполнению второго раздела расчёта 6НДФЛ необходимо:

- Подобрать все платёжные поручения по уплате НДФЛ в отчётном квартале.

- Подобрать все платёжные поручения по перечислению доходов сотрудникам и расходно-кассовые ордера по выдаче доходов из кассы, разложить их в хронологическом порядке.

- Составить вспомогательную таблицу по примеру, описанному выше

- Информацию по каждому виду дохода в таблице заполнять согласно информации, приведённой в разделе: "Как заполнить 6НДФЛ: строки 100-120".

- Из заполненной вспомогательной таблицы взять информацию для раздела 2 расчёта 6 НДФЛ.

Внимание:

- В строке 110 указывается день, в который реально выплачен доход сотрудника (даже если зарплата или другой доход выплачен позже даты, установленной НК).

- НДФЛ не удерживается при выплате аванса.

- В строке 120 проставляется предельная дата для перечисления в бюджет налога по виду дохода, а не действительная дата перечисления подоходного налога (даже если налог перечислен позже даты, установленной НК).

- В строке 140 проставляется сумма исчисленного подоходного налога с выплаченного дохода (если подоходный налог перечислен не полностью или вообще не перечислен, то всё равно проставляется налога, который надо было перечислить).

Второй раздел 6 НДФЛ. Ситуация: невозможно удержать налог

Как заполнить 2 раздел 6 НДФЛ, когда удержать подоходный налог у сотрудника не представляется возможным?

Физическое лицо получило доход в натуральном выражении (например, подарок), но в дальнейшем у него нет денежных выплат.

У работодателя нет возможности удержать и перечислить в бюджет подоходный налог с выданного в натуральном выражении дохода.

Как заполнить 2 раздел 6 НДФЛ в этой ситуации, указано ниже:

- стр.100 - день выдачи дохода в натуральном выражении;

- стр.110 - 0;

- стр.120 - 0;

- стр.130 - доход в натуральном выражении (сумма);

- стр.140 - 0.

Сумма не удержанного дохода указывается в разделе первом декларации по стр. 080.

Заключение

Декларация 6 НДФЛ - отчёт для бухгалтеров новый. При его заполнении возникает большое количество вопросов, не все нюансы рассмотрены и отражены в рекомендациях, данных налоговиками. Разъяснения и уточнения по спорным вопросам регулярно даются в официальных письмах ФНС Российской Федерации. В 2017 году не предусмотрены изменения отчётной формы и правил её заполнения. В данной статье отражено как заполнить 2 раздел 6 НДФЛ в самых распространённых ситуациях, приведённый алгоритм составления второго раздела расчёта успешно применяется на практике.

Удачи в сдаче отчётов!

19 апреля 2016

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента ().

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ ( к (далее – Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах ( , от , от , от ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета ( ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу .

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со .

Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода ().

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами – наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены ().

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года ().

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ().

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо ( , ).

Елена Титова , эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов