Учет товара на складе. Самая удобная система учета товаров на складе

Все операции, связанные с движением материалов, в первую очередь отражаются в складском учете. Этот учет

обычно называют оперативным, и он имеет важное значение для всего бухгалтерского учета на предприятии. Поэтому работники бухгалтерии должны осуществлять систематический контроль за правильным и своевременным докумен- тированием движения материалов на складе и записями в регистрах складского учета материалов, за соответствием фактических остатков материалов данным текущего бухгал- терского учета, проводить фактические проверки наличия ценностей, а также осуществлять сверку складского учета с бухгалтерским.

На производственных предприятиях для хранения мате-

риалов могут создаваться как специализированные общеза- водские склады, так и кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по пред- приятию присваивается постоянный номер, который в даль- нейшем указывается на всех документах, относящихся к опе- рациям данного склада.

Учет материалов на складах осуществляют заведующие

складами (кладовщики), с которыми заключается типовой договор о полной индивидуальной материальной ответствен- ности. На мелких предприятиях обязанности заведующего складом (кладовщика) могут быть возложены на заведующего производством.

Для эффективного ведения складского учета материальные ценности целесообразно размещать по секциям, а внутри них

По партиям, группам, подгруппам и сортам в штабелях, контейнерах, ящиках, на стеллажах, полках, ячейках и поддонах. Кроме того, на каждый номенклатурный номер материалов материально ответственные лица должны заполнять материальный ярлык и прикреплять его к месту хранения материалов. В нем необходимо указать наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов. Такая организация складского учета обеспечит оперативность и быстроту приема и отпуска материалов, а также контроль за соответстви-

ем фактического их наличия установленным нормам запаса

На предприятиях в связи с разными производственными условиями потребления материалов и их физическими свой- ствами существуют несколько вариантов складского учета материалов.

На мелких предприятиях с ограниченной номенклатурой материальных ценностей складской учет материалов ведут в специальных книгах, которые объединяют складской учет и отчетность кладовщика. Записи в книгу производятся в двух экземплярах, из которых первый отрывной служит в качестве отчета заведующего складом. В книге записывают остатки материалов на начало отчетного периода, данные о поступлении и выбытии ценностей по каждому документу и выводят остатки на конец отчетного периода. Затем первый лист книги со всеми приходными и расходными документами сдают в бухгалтерию. В случае обнаружения ошибок в оба экземпляра листов книги вносятся исправления.

На большинстве предприятий пищевой промышленности, где ежедневно производится много записей по движению материалов, рекомендуется использовать книгу (карточки) партионного учета материалов. Кладовщик открывает в ней счета на каждую партию поступивших материалов. Так как по каждой партии материалов по приходу может быть только одна запись, а по расходу - несколько, записи по приходу и расходу производятся в одной графе.

На крупных предприятиях складской учет материалов целесообразно вести не в книгах, а на карточках складского учета.

Карточки открывают в бухгалтерии на каждый номенклатурный номер материала и передают на склад. В них указывают номер склада, наименование материала, номенклатурный номер, сорт, единицу измерения, учетную цену и т. д. Кладовщики заполняют в них колонки при-

хода, расхода и остатка материалов в натуральном выра- жении. Записи в карточках кладовщик производит на осно- вании первичных документов по мере совершения хозяй- ственных операций. После каждой записи в ней обязательно выводится остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов.

Ведение складского учета материалов на карточках со- ставляет основу сортового аналитического учета матери- алов.

В автоматизированном складском хозяйстве вместо кар-

точек и книг применяют машинограммы-ведомости, отра- жающие остатки и движение материалов. В них на основании первичных документов заносят те же данные, что и в карточках и книгах складского учета, однако в отличие от них машинограммы-ведомости составляют в разрезе складов и материально ответственных лиц. Использование машино- грамм усиливает контроль за движением и состоянием мате- риалов на складе и повышает эффективность оперативного управления производством.

В установленные сроки заведующие складами на осно- вании первичных приходных и расходных документов со- ставляют отчеты о движении материальных ценностей, ко- торые сдают в бухгалтерию для последующей проверки и обработки. Начальники цехов (мастера) могут составлять производственные отчеты. Формы и порядок составления I отчетов зависят от отраслевых особенностей, производ- ственных мощностей предприятий, степени автоматизации учетно-вычислительных работ и других факторов. Однако, несмотря на имеющиеся различия, все отчеты составляются в двух экземплярах, имеют общие черты и назначение. Во- первых, большинство отчетов составляется пре- имущественно в натуральном выражении, во-вторых, во всех отчетах указываются остатки материальных ценностей на начало и конец отчетного периода, а также их дви-

жение, т. е. поступление и выбытие (расход). В производ- ственных отчетах наряду с фактическим расходом матери- алов указывают их расход по норме. Первый экземпляр представленного отчета с приложенными документами ос- тается в бухгалтерии производственного предприятия, а второй - с распиской бухгалтера возвращается материально ответственному лицу и служит подтверждением сдачи отчета с документами.

В бухгалтерии поступившие отчеты проверяют, обращая внимание на правильность оформления документов, законность и целесообразность операций; соответствие дат документов тому периоду, за который составлен отчет; на правильность перене- сения остатков с предыдущего отчета. Затем проверяются итоги по приходу и расходу и точность определения остатков ма- териалов на конец отчетного периода.

Если при проверке в отчете обнаружены ошибки, то отчет возвращается материально ответственному лицу для ис- правления. Факт проверки и приемки отчета подтверждается подписью бухгалтера.

По окончании проверки отчета бухгалтер приступает к его бухгалтерской обработке - составлению бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

Складской учет товаров необходим для контроля за движением и оборотом ТМЦ в организации. Рассмотрим особенности и порядок складского учета товаров на предприятиях различных видов деятельности.

Что такое товар и каковы способы его реализации

Товар — имущество организации, приобретенное с целью дальнейшей реализации. Например, если организация приобретает автотранспортные средства с целью дальнейшего использования в хозяйственной деятельности, то это основные средства. Если же она планирует торговать ими, то это товар.

Организации могут осуществлять реализацию 2 способами: оптовым и розничным.

Оптовая торговля подразумевает продажу товаров другим юридическим лицам для осуществления ими последующей предпринимательской деятельности. Чаще всего оптовая торговля осуществляется либо крупными, либо средними партиями.

Розничная торговля — реализация товаров конечному потребителю. При этом товар отпускается поштучно.

Некоторые фирмы осуществляют оба вида деятельности, то есть оптово-розничную торговлю.

Какой бы способ организация не выбрала, для хранения товара необходимы склады. Рассмотрим особенности складского учета товаров на предприятиях оптовой торговли.

Складской учет товаров на предприятиях оптовой торговли

Учет движения товаров на складе в организациях оптовой торговли ведется материально ответственным лицом (далее МОЛ) по номерам номенклатуры и в натуральных количественных показателях.

Регистрация товаров может осуществляться в зависимости от выбранного метода: партионного, сортового или партионно-сортового.

В организациях с небольшим ассортиментом и объемом товаров их учет может вестись кладовщиком в журнале учета товаров на складе ТОРГ-18.

Кроме того, МОЛ оптового склада должно своевременно заполнять карточку количественно-стоимостного отчета ТОРГ-28. Такая карточка открывается на каждую номенклатурную позицию и содержит данные о дате поступления (выбытия), реквизитах документа поступления (выбытия), поставщике (покупателе)и отражает движение товара по количеству и сумме.

На основании данных карты формы ТОРГ-28 заполняется товарный отчет ТОРГ-29. Для оптового склада в отчет вносятся данные в покупных ценах.

Этот документ составляется в 2 экземплярах: 1-й остается на складе, 2-й передается в бухгалтерию на проверку в установленные графиком документооборота сроки.

Бланк формы ТОРГ-29 и порядок его заполнения см. в материале .

На основании учетных или инвентаризационных данных в ТОРГ-29 фиксируется остаток товаров на начало отчетного периода.

В приходную часть документа МОЛ вносит показатели по каждому поступлению товаров и подкладывает всю сопроводительную первичку в хронологическом порядке.

В расходную — данные по реализации, списании или иному выбытию ТМЦ.

Расчетным путем или при помощи ревизии выводятся остатки на конец периода.

В компаниях с большим товарооборотом и ассортиментом продукции МОЛ должны вести карточки складского учета М-17, а также партионные карты (если установлен партионный метод учета).

Складской учет товаров в розничных организациях

Розничный склад — помещение для накопления и хранения товарных активов с целью увеличения ассортимента продукции. Основной задачей такого склада является своевременное пополнение запасов розничной точки. Для этого необходимо оборудовать помещение таким образом, чтобы вся номенклатура была легкодоступна и исключала воздействие товаров друг на друга.

Движение товара отражается в товарном отчете ТОРГ-29 в розничных ценах. Заполняется отчет МОЛ в том же порядке, что и на оптовом складе.

Перемещения с розничного склада в магазин оформляются накладной по форме ТОРГ-13. Документ содержит данные об отправителе и получателе, номенклатуре, количестве и цене. Заполняется накладная в 2 экземплярах (по 1 для отправителя и получателя) и является неотъемлемым приложением отчета ТОРГ-29. Отправитель прикладывает ее к расходным документам, получатель — к приходным.

Бланк и образец заполнения формы ТОРГ-13 см. в статье .

Если в организации отсутствует склад и товар сразу поступает в розничную точку, то МОЛ магазина (обычно это заведующий магазином или продавец) в качестве отчета о движении товара сдает в бухгалтерию все тот же отчет по форме ТОРГ-29 с приложением всей необходимой первички. Документ ведется в розничных ценах. Однако в расходной части отчета помимо данных о списании, усушке, утряске и прочем выбытии отражается информация о выручке за каждый отчетный день.

В розничной торговле договор купли-продажи «составляется» с покупателем в устной форме и право владения товаром переходит к покупателю после внесения денежных средств в кассу. Основанием выполнения данного договора является товарный чек или чек ККТ. В расходную часть ТОРГ-29 подкладываются фискальные отчеты ККТ за каждый день.

Розничные точки должны вести кассовый отчет. В нем отражаются данные о приходных и расходных операциях за отчетный период. К данному отчету подкладываются документы, которые подтверждают товарные операции.

Итоги

Складской учет товаров в компаниях розничной и оптовой торговли существенно отличается от учета материалов или готовой продукции. Он ведется методом сплошной записи, при котором каждое действие с товаром находит свое отражение в учете.

Учет товаров на складе — залог успеха в любой компании. В этой статье я расскажу про «исцеляющую таблетку», которую я внедрил в своем бизнесе. Встречайте: облачный сервис МойСклад .

3 неопровержимые причины вести учет товаров

Прежде чем что-то внедрять, нужно понять, а нужен ли вам еще один сервис. В противном случае вместо упрощения работы, вы получите дополнительный гемморой.

1 — Больше продаж

Ваши менеджеры знают, сколько конкретной модификации товара осталось на складе? А может чашки с изображением кошек хранятся в шкафу, а не на нужной полке?

Без системы учета ваши сотрудники могут продать товар только, если он есть на полке. Если кто-то переложил товар в другое место, велик шанс, что продажа не состоится.

Зная точное количество товара, его можно продать быстрее

2 — Оптимизация времени

До подключения системы учета товара на складе я регулярно наблюдал следующий диалог:

- Клиент: А у вас есть красная толстовка размера S?

- Продавец: Секунду.

- (Уходит смотреть на склад)

- Продавец: Да!

- Клиент: Мне нужно 9 штук

- Продавец: Секунду.

- (Уходит считать на склад)

- Продавец: Есть только 8

- Клиент: Мне нужно 9

- Продавец: Может подойдут темно-красные?

- Клиент: А они все в наличии?

- (Продавец уходит на склад. Клиент уходит из магазина)

Сейчас все просто. Продавец за 1 минуту открывает систему учета и говорит все возможные варианты.

Наглядность наличия вашего ассортимента сэкономит вам время

3 — Экономия денег

С системой учета товара вам гораздо сложнее внезапно обнаружить, что какого-то популярного артикула нет на складе. С системой учета вы будете знать о потребности дозаказа заранее.

Очевидно, если ваши менеджеры экономят время, вы — экономите деньги.

Почему мышь повесилась?

Моей компании по производству толстовок UniFashion уже . За это время я несколько раз делал попытку обуздать склад.

Устанавливая учет склада от 1С: Предприятие на моих глазах появлялись слезы. На дворе — эра облачных простых решений. UniFashion — предприятие, но малое. Нам не нужен автобус, если мы хотим перевезти 1 человека.

Хотелось чего-то простого, как Apple, как поиск Google, как карандаш. Так, чтобы залогинился и слился с системой воедино. Несмотря на обширный рынок складских систем, что-то подходящее выбрать было весьма непросто.

Гугл таблицы всегда прикрывали меня, как надежный товарищ. Только с ними далеко не уйдешь. Склад то переполнялся, то пустел так, что мышь могла повеситься, пока мы шили новые толстовки.

Оказывается решение лежало совсем рядом.

МойСклад — универсальная CRM для ритейла

На второй год существования UniFashion мы начали пользоваться облачным сервисом МойСклад . Да, мы знали, что здесь можно учитывать товары, но активно юзали лишь опцию ведения бухгалтерии. Сервис дружелюбно помогал нам выставлять счета и подготавливать отгрузочные документы.

МойСклад предстал перед нами, как упрощенная версия 1С:Предприятие/Бухгалтерия. А нам больше и не нужно было. Единственное, что смущало — это дизайн. Хотелось flat-оформления, больших кнопочек и интуитивно понятного интерфейса. Хотя, это уже придирки. Если сервис будет развиваться, то в один из дней дизайн обязательно обновится. Привыкнуть к действующему не составило труда.

Почему решили внедрить

В 2016-ом наши показатели по продажам UniFashion взлетели до небывалых прежде высот. Я решил инвестировать прибыль не только в совершенствование ассортимента, но и в постоянный большой склад.

Здесь и наступила жопа .

В такие моменты и совершаются реальные прорывы. Так произошло и с нами. Мы ввели складской учет . Чётенький и опрятный. Началась жизнь.

Возник вопрос: как мы вообще работали раньше?

Ведь должно быть именно так. К сожалению, большая часть компаний все еще ведет учет на бумажке. В лучшем случае — в эксельке. Только вот на дворе 2017 год.

Может настало время сделать всё правильно?

Почему мы выбрали именно МойСклад

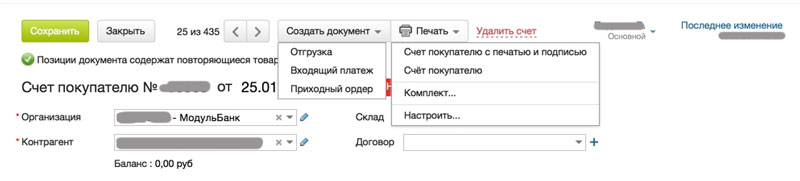

При глубоком внедрении МойСклад мы поняли, что это то, что нам нужно. В системе есть несколько важных функций, которые мы применяем каждый день:

Простое создание документов

Мы в 2 клика создаем счет с печатью и подписью. Через 3 минуты наш клиент уже может перечислить оплату. В день отгрузки мы легко выводим на принтер Акты о выполненных услугах и Товарные накладные. За каждым доком автоматически закрепляется номер и дата. С налоговой проблем у нас не бывает. Часто 🙂

Удобный учет склада

Гвоздь программы. Да, проводим поступления и списания. Получаем чистенькую табличку Остатки на складе . Благодаря открытому API мы можем вывести остатки товаров в цветной понятной табличке на нашем сайте.

Понятный интерфейс продавца

Мы продаем толстовки оптом и в розницу. Для оптового отдела все просто: создал счет — затем отгрузку. Товары списались.

На рознице иначе. МойСклад продумал систему кассового онлайн-терминала. Клиент приходит к нам в студию печати на Невский 136, покупает толстовку вуза. Эта продажа в 2 клика заносится в терминал. Внесение денег можно даже разбить: по карте или наличными.

Наглядная аналитика

Во вкладке Моя компания вы сможете видеть аналитику продаж. Обороты, прибыль и прочие показатели. Хватит все это считать в табличке. Развяжите себе руки для серьезных дел.

Наличие CRM

Мы заносим информацию о покупателях. Клиентская база легко выгружается и импортируется в Mailchimp для рассылки. Все телефоны на месте. Полная информация.

Мне очень нравится функция накопительной скидки . Заносим клиента в базу при покупке и вот у него уже есть история. Настройте, к примеру, что от 10000 рублей у клиента будет скидка 5%. При достижении этого порога, скидка будет считаться автоматически в интерфейсе продавца или при выставлении счета.

В качестве скидочной карты используйте просто номер телефона. Физические карты — это пережиток прошлого. В крайнем случае — создайте онлайн 3D карту в сервисе Кошелек . Кстати, эти ребята недавно заказали у нас толстовки UniFashion. Для ведения оптовых заказом мы продумали связку с .

Интеграция с кассой по новому ФЗ

Как многие знают, с 1 июля 2017 года у всех в магазинах, за небольшим исключением, должны стоять кассы нового образца. Главная особенность — автоматическая отправка информации о продажах в налоговую. Я скорее рад, чем нет. Грустно лишь то, что нужно потратить почти 50к на новую кассу.

Исходя из новых условий, некоторые компании предлагают приобрести продвинутые кассы. Одной из таких компаний является Модульбанк, в котором у меня открыт счет.

Кстати, вы можете получить бесплатный месяц обслуживания в Модульбанке, пройдя по ссылке .

К чему я про кассу?

Да к тому, что касса от Модульбанка, которую я выбрал интегрируется с МойСклад! Не все, друзья. Банк проведет интеграцию бесплатно. Ну как это не оценить? Очень хорошо.

Итого: выбиваю чек, а толстовка уже снимается из наличия в МойСклад. Меньше лишних операций. Да здравствует путь к эссенциализму. Ура

Что еще может МойСклад?

Помимо основных возможностей МойСклад предоставляет такие штуки:

Задачи

Сотрудники могут выставлять друг другу задачи. Выставлять срок и назначать ответственного.

Здесь провал. Слишком топорно. Для задач я пользуюсь Trello, для ведения заказов — AmoCRM.

Права пользователей

Вот здесь — красавчики! Такой суперкастом я еще нигде не встречал. В МойСклад можно выдать права с точностью до мельчайшей детали. Оставьте только самое необходимое каждому сотруднику.

Интеграция с другими сервисами

Это бесплатно?

Для меня нет. Я плачу около 30000 рублей в год. Тариф Профессиональный. Мне нужно больше сотрудников и розничный интерфейс.

Если вы только начинаете в гордом одиночестве, то можете использовать без оплаты . 1 сотрудник может легко вести бухгалтерию. Попробуйте, возможно, это то, что вы искали.

Недостатки

Как и любой онлайн-сервис, МойСклад имеет свои недочеты. Уверен, что команда уже работает над из доработкой.

Дизайн интерфейса

Привет 90-е. Олдскульно и неинтуитивно. Не так давно МойСклад обновил главную страницу. Я обрадовался — залогинился — а там старые скелеты. Что ж.

Руководство обещало обновить админку уже в этом году. Ждем.

Приложение iOS

Оно есть — это круто. К сожалению, не так юзабельно, как хотелось бы. Мне бы хотелось не только видеть показатели бизнеса, но и оперативно выставлять счета онлайн. Сделал пару кликов и подписанный счет с печатью уже улетел к клиенту на почту.

Вердикт: да или нет?

Безусловно ответить сможете только вы.

Мне эта система учета товара подошла. Я использую ее, как основную в своем бизнесе.

Плюсы неоспоримы. Каждый пункт выше — то, без чего уже сложно представить бизнес-процессы в компании. Представители компании обещали подправить недостатки в ближайшие месяцы. Будем рады, если так.

Просто попробуйте: это лучше даже самой подробной статьи.

Всем отличных продаж!

От правильной организации работы складского хозяйства зависит очень многое. Склады должны своевременно обеспечивать производство материалами, осуществлять комплектацию готовой продукции, ее отгрузку и т.д. Но, что не менее важно, они должны своевременно представлять информацию о наличии движении ценностей. Из этой статьи вы узнаете о способах организации складского учета.

Существует два основных метода складского учета при хранении ТМЦ на складах организации:

- сортовой

- партионный

От выбранного метода учета ТМЦ зависит порядок оформления складских документов. При любом из этих способов учета материально-ответственные лица обязательно ведут учет товаров в натуральном выражении. Делают они это на основании приходных и расходных товарных документов.

При сортовом способе

товары хранятся на складе по сортам(наименованиям). Каждая вновь поступающая партия присоединяется к имеющимся товарам того же наименования и сорта. Материально-ответственные лица ведут учет товаров в журналах (книгах) учета ТМЦ или в карточках.

При партионном способе

складского учета каждая вновь поступившая партия хранится отдельно от ранее полученных товаров и на нее открывается специальная партионная карта.

Все первичные учетные документы по движению материальных ценностей на складах должны быть сданы в бухгалтерию в установленные в организации сроки, а бухгалтер обязан принять и проверить эти первичные документы.

Согласно Методическим указаниям по бухгалтерскому учету материально-производственных запасов (утверждены Приказом Минфина России от 28.12.2001 N 119н) аналитический учет ТМЦ (количественный и суммовой учет) в бухгалтерии ведется либо на основе оборотных ведомостей, либо сальдовым методом. Учет ведется в разрезе каждого места хранения

, а внутри них — в разрезе каждого наименования (номенклатурного номера

), групп материалов, субсчетов и синтетических счетов бухгалтерского учета. Как правило, применяются два варианта учета на основе оборотных ведомостей

.

В первом варианте ведутся карточки количественно-суммового учета

, которые открываются на каждое наименование ТМЦ. В карточках бухгалтер отражает движение материалов (приход и расход) на основании первичных учетных документов

, сданных складами. В карточках рассчитываются обороты за месяц и остатки на начало следующего месяца. На основании карточек ежемесячно составляются оборотные ведомости отдельно по каждому складу и проводится сверка данных в карточках, ведущихся в бухгалтерии, с данными карточек складов.

Во втором варианте карточки аналитического учета в бухгалтерии не ведутся, все приходные и расходные документы группируются по номенклатурным номерам и по ним подсчитываются итоги за месяц отдельно по приходу и по расходу, которые записываются в оборотную ведомость.

Остатки в оборотных ведомостях сверяются с остатками, выведенными в карточках складов. Сальдовый метод учета заключается в том, что в бухгалтерии не ведется количественный и суммовой учет движения ТМЦ в разрезе их номенклатуры и не составляются оборотные ведомости по номенклатуре. Учет движения ТМЦ ведут в разрезе групп, субсчетов и балансовых счетов для учета ТМЦ только в денежном выражении, исходя, как правило, из учетных цен.

Материально-ответственные лица складов на основании первичных документов

ведут количественный (а в ряде случаев согласно п. 264 Методических указаний и суммовой учет) учет ТМЦ в карточках (журналах или книгах) складского учета.

Бухгалтер принимает первичные учетные документы по данному складу от материально-ответственных лиц, проверяет их, сверяет с документами каждую запись в карточках складского учета и подтверждает это своей подписью на карточках. Затем остатки материалов на первое число каждого месяца переносятся в сальдовую ведомость.

В качестве сальдовой ведомости может использоваться ведомость остатков ТМЦ по форме № МХ-19

, которая утверждена Постановлением Госкомстата России от 09.08.1999 N 66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения». Эта ведомость представляется складами вместе с первичными документами. Сальдовая ведомость составляется по той же форме, что и оборотная ведомость, за исключением оборотов (прихода и расхода).

При сортовом учете товаров (материалов, продукции) на каждое наименование и сорт открывается одна или несколько страниц в товарном журнале (в зависимости от объема операций по приему и расходу) или отдельная карточка.

В заголовке страницы журнала (карточки) указываются наименование, артикул, сорт, цена и другие отличительные признаки товара. В остальной части страницы журнала отражаются приход, расход и остатки товаров. Записи в товарные журналы делают на основании каждого приходного и расходного документа, а при большом объеме операций для сокращения числа записей — на основании итогов предварительно составленных накопительных документов.

Постановлением Госкомстата России № 66 утверждены различные формы таких товарных журналов. Так, например, для учета на складе может применяться Журнал учета товарно-материальных ценностей.

Он ведется материально-ответственным лицом на основании документов о приеме и выдаче ТМЦ, сданных на хранение.

В журнале указываются:

- дата приема ТМЦ на хранение;

- подразделение, передавшее ТМЦ на хранение (поклажедатель);

- наименование, единицы измерения, количество, цена и стоимость ТМЦ;

- место хранения;

- дата и номер документов по приему и выдаче ТМЦ;

Прием ТМЦ на хранение и их выдача оформляются подписями материально-ответственных лиц.

Для количественного учета движения и остатков ТМЦ материально-ответственными лицами в местах хранения могут применяться Журнал учета поступления продукции, товарно-материальных ценностей вместа хранения (форма № МХ-5

)

и Журнал учета расхода продукции, товарно-материальных ценностей в местах хранения (форма № МХ-6 ).

Эти журналы можно также вести в виде общего журнала учета движения продукциии ТМЦ или в виде ведомостей.

Ведомость учета остатков товарно-материальных ценностей в местах хранения (форма № МХ-19 ) применяется в организациях, учитывающих ТМЦ сальдовым методом. Ведомость учета остатков заполняется на основанииданных карточек учета ТМЦ, проверенных бухгалтерией. Правильность перенесения остатков в ведомость подтверждается подписью проверившего бухгалтера.

Для передачи готовой продукции из производства в места хранения применяется Накладная на передачу готовой продукции в места хранения(форма № МХ-18 ).

Составляется она в двух экземплярах материально-ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему подразделению (цеху, участку, бригаде) основанием для списания продукции, а второй — принимающему складу для ее оприходования. Накладная подписывается материально-ответственным лицом сдатчика и получателя и сдается в бухгалтерию для учета движения продукции. Организации — переработчики давальческого сырья при передаче готовой продукции на склад тоже используют накладную по форме № МХ-18 .

При партионном способе учета каждая поступившая партия хранится отдельно. На каждую партию материально-ответственное лицо выписывает партионную карту (форма № МХ-10 ) в двух экземплярах. Партионные карты регистрируют в специальной книге. Порядковый номер регистрации в этой книге является номером данной партии. Один экземпляр партионной карты остается на складе и служит регистром складского учета, второй передают в бухгалтерию.

Одной партией допускается считать ТМЦ одного наименования, поступившие от одного и того же поставщика, причем в партию могут входить ТМЦ, доставленные одним и тем же видом транспорта или одновременно несколькими видами транспорта. Заполняя партионную карту, работник склада указывает:

- номер и дату составления;

- наименование товара;

- номер и дату акта о приеме товара;

- номер и дату накладной, по которой получен товар;

- реквизиты поставщика;

- вид транспорта;

- место отправления;

- наименование, сорт и количество(массу) товара;

По мере отпуска товаров в партионной карте отражают дату отпуска, номер расходного товарного документа, наименование получателя, вид транспорта, место отправления, наименование, сорт и количество (массу)отпущенного товара. Одновременно в расходном документе указывают номер партионной карты. Когда партия ТМЦ будет полностью израсходована, товаровед и заведующий складом ставят в карте свои подписи и передают ее в бухгалтерию для проверки. Если при проверке выявится недостача товаров, то бухгалтер, не дожидаясь очередной инвентаризации, должен списать недостачу в пределах норм естественной убыли на издержки обращения, а недостача сверх норм подлежит взысканию с материально-ответственных лиц. Излишки товаров,выявленные при проверке, приходуются.

При отгрузке ТМЦ на стону используется товарный документ по форме ТОРГ-12:

Акт по форме № МХ-11 оформляется при обнаружении расхождений данных по приходу и расходу товаров по отдельной партии. В остальных случаях для оформления полного расхода товаров по партиям применяется Акт по форме № МХ-12 . В актах отражаются приход и расход по каждой партии ТМЦ. Акты составляются в двух экземплярах членами комиссии. Один экземпляр передается в бухгалтерию не позднее следующего дня, а второй остается у материально-ответственного лица.

Уценка ТМЦ при хранении

Если ТМЦ морально устарели, качество их снизилось во время хранения или понизился покупательский спрос, то производится их уценка, которая оформляется Актом об уценке товарно-материальных ценностей. Акт составляется и подписывается в двух экземплярах ответственными лицами специальной комиссии. Один экземпляр направляется в бухгалтерию, второй передается материально-ответственному лицу для хранения или прикладывается к товарной накладной, чтобы передать его в организации торговли для продажи уцененных товаров по более низким ценам или вернуть их поставщику (производителю).

В торговых организациях скидки на сезонные, просроченные или испорченные товары оформляют приказом руководителя, а затем на его основании специальная комиссия тоже должна составить акт на уценку товаров по форме. В табличной части акта для каждого наименования ТМЦ указывают процент уценки, цену до и после уценки, разницу в цене, сумму и причину уценки, признаки понижения качества.

Отчеты о движении ТМЦ в местах хранения

Каждое материально-ответственное лицо за каждый отчетный период обязано представлять в бухгалтерию товарные отчеты, например Отчет о движении товарно-материальных ценностей в местах хранения по формам № МХ-20 . Форма № МХ-20 составляется при сортовом учете (по наименованиям, ассортименту и количеству), а форма № МХ-20а составляется и при ведении партионного учета (по отдельным партиям внутри ассортимента). Они подписываются материально-ответственным лицом.

В товарном отчете (форма № МХ-20

) записи производятся по каждому приходному и расходному документу и остаткам ТМЦ по всему ассортименту, отчет составляется в виде оборотно-сальдовой ведомости

(остаток на начало периода, приход, расход, остаток на конец периода).

Товарный отчет (форма № МХ-20а

) составляется по наименованию(ассортименту) ТМЦ с указанием общего количества по приходу и расходу в соответствии с итогами прилагаемых к отчету накопительных ведомостей за день или иной установленный период (остаток на начало, приход, расход и конец отчетного периода). Количество экземпляров и комплектность составленных документов определяются главным бухгалтером в каждом конкретном случае.

При малых номенклатуре и оборотах ТМЦ разрешается вместо карточек(журналов) складского учета вести месячные материальные отчеты в виде отчета о движении ТМЦ в местах хранения по форме № МХ-20 или МХ-20а. То есть если система учета движения товаров и остатков обеспечивает получение необходимой информации (аналитический учет) и позволяет организовать необходимый контроль за движением ТМЦ в местах хранения, то карточки складского учета можно не вести, а оформлять только товарные отчеты.

На основании статьи Е. КАПКОВА, АКДИ «Экономика и жизнь»

Правильная организация складского учёта - залог успешной работы торгового предприятия. Уже давно канули в Лету те времена, когда учет товара велся вручную на карточках и в ведомостях. Сегодня существуют автоматизированные системы складского учета , которые позволяют максимально упростить многие процессы и эффективно организовать работу склада.

На предприятиях малого бизнеса складом заведует кладовщик - универсальный специалист, занимающийся как приемом и отпуском товаров, так и документальным оформлением всех складских операций. C принятым на должность кладовщика работником обычно заключается договор о материальной ответственности, имеющий силу в том случае, если это позволяют условия работы (организовано место для хранения товаров, существует запрет редактирования документов в программе складского учета, налажен документооборот по складу). В микро-бизнесе обязанности заведующего складом и кладовщика, как правило, выполняет сам руководитель или индивидуальный предприниматель.

Целесообразно разделять склады на отдельные секции, внутри которых товары размещаются по группам, сортам, укладываются на стеллажи, полки, в ящики или другую тару. Такое расположение товаров обеспечивает возможность их быстрой приемки, отпуска и проверки наличия.

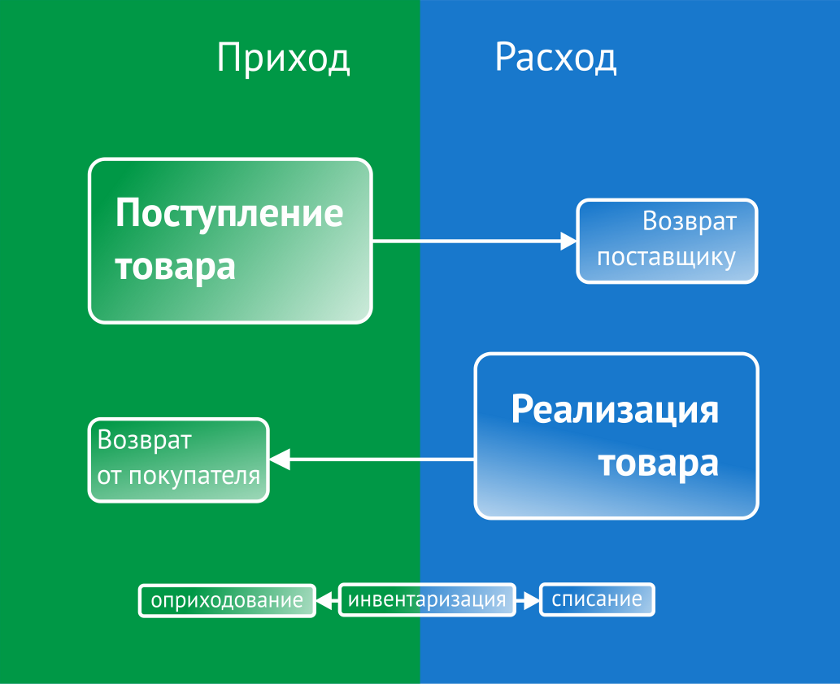

Каждый факт поступления и выбытия товара оформляется первичными документами, отражающими их количество и стоимость.

Схема складского учета

Приход товара на склад

На основе сопроводительных бумаг поставщика выписываются внутренние документы, фиксирующие поступление товаров. Товар принимается по накладной, с которой сверяются наименования, количество, качество, масса и комплектность. При наличии количественных и качественных расхождений, по сравнению с данными сопроводительных документов поставщика, составляется акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей.

Складской учёт удобно вести в одинаковых единицах измерения, например, упаковках или штуках. Можно использовать сразу две единицы измерения и проставить цены, соответственно, на штучный товар и на упаковку, либо, для избежания путаницы, все же оформлять и приход, и расход в одних единицах.

Расход товара со склада

Товар со склада выдается юридическому лицу по расходной накладной при наличии доверенности. При розничной торговле товар отпускается со склада (он может являться одновременно и торговым залом) по товарному чеку.

В итоге на складе должен остаться только тот товар, который числится в учёте. Однако во время хранения товары могут портиться, срок их годности истекает, может быть выявлен брак или недостача, да и человеческий фактор никто не отменял: не туда посмотрели, не то наименование отпустили, вообще не отдали - в итоге расхождение учетного и фактического. Что делать? Инвентаризацию!

Инвентаризация: списание и оприходование товара

Инвентаризация проводится по графику, который установлен руководителем, а также при смене материально ответственных лиц, либо при наличии больших расхождений, пересортицы.

В инвентаризации участвуют члены инвентаризационной комиссии и материально-ответственные лица. В ходе инвентаризации проверяется наличие товара, его состояние и оценка. Инвентаризация может быть полной или выборочной, например, по группе товаров. Основной первичный документ по результатам инвентаризации - инвентаризационная опись. В ней и отражается фактическое наличие товарно-материальных ценностей. На основании этого документа производится оприходование излишков и списание недостач.

Недостача по итогам инвентаризации должна быть оформлена актом списания материальных ценностей за подписью членов комиссии. Убыток в пределах норм естественной убыли относится на затраты, сверх норм естественной убыли при отсутствии конкретных виновников - на прочие внереализационные расходы, а в случае признания убытка виновными лицами он возмещается за счет работников организации.

Излишек по итогам инвентаризации подлежит оприходованию по рыночной цене, учету в прочих внереализационных доходах и оформляется соответствующим актом.

Склад и складская программа

Современная учетная программа, применяемая на складе, позволяет не только четко отладить его работу, грамотно организовать складской учет и правильно вести необходимую документацию - она дает руководителю оперативную информацию по движению товаров и их остаткам, излишкам, недостачам и другим параметрам, на основе которой можно выстраивать отношения с поставщиками и покупателями, персоналом и подразделениями внутри организации, принимать гибкие управленческие решения и вести свой бизнес по пути развития.