Все возможные источники дохода семьи. Источники семейных доходов

Семьи получают свои доходы благодаря владению факторами производства и предоставлению их в пользование другим людям или фирмам. Ведь если собственность, которой владеет семья, не может быть использована другими людьми для своих нужд, на ней нельзя ничего заработать. Скажем, пока автомобиль используется для поездок только членов семьи, он дохода не приносит. Не приносит дохода и само вождение этого автомобиля. Но если кто-то попросил довезти привезенные на продажу товары до местного вещевого рынка, то за услугу он заплатит. Причем полученные деньги будут платой за услуги сразу двух факторов производства: труда (в форме управления автомобилем) и капитала (в форме самого автомобиля).

Семейные доходы – денежные средства, которые члены семьи получают от посторонних лиц или организаций и могут использовать для оплаты собственных расходов.

Следовательно, доход приносит только та собственность, которая может быть направлена на производство нужных людям благ (в нашем примере таким благом была услуга по доставке сумок с товарами до рынка). Именно такое использование оплачивается покупателями произведенных благ. Значит, любой доход представляет собой плату за услуги того или иного фактора производства.

Классификация всех видов семейных доходов в зависимости от того, владение каким фактором производства их приносит:

В большинстве стран мира преобладающим источником семейных доходов выступает заработная плата, но в странах, где сформировалась смешанная или рыночная экономическая система, семьи, наряду с заработной платой, получают доходы от владения другими факторами производства.

В Росси командная экономическая система уничтожила частную собственность, также было запрещено заниматься предпринимательской деятельностью. Единственным фактором производства, которым люди могли владеть и продавать ради получения дохода, остался труд. Поэтому к началу 90-х годов большая часть населения России была нищей. Государство было практически единственным работодателем: от него наши сограждане получали 97% своих доходов. Поэтому чем беднее становилось государство на протяжении последних десятилетий, тем медленнее росли доходы граждан. Увеличить свои доходы за счет продажи иных факторов производства они не могли: им не принадлежало ничего, кроме собственной способности трудиться.

После распада СССР экономические и законодательные реформы разрешили гражданам владеть факторами производства на условиях частной собственности, но и сегодня полноценная частная собственность на землю и другие природные ресурсы отсутствует.

После начала 90-х годов появились частные предприятия, что отразилось на структуре доходов.

На благосостоянии граждан и структуре их доходов отразились два параллельно развивающихся в стране процесса.

1) Формирование новых экономических механизмов и возникновение новых источников доходов граждан (рост доли от предпринимательства и владение собственностью).

2) Постепенный выход России из экономического кризиса в первой половине 90-х годов проявившийся в спаде производства. Этот кризис оказал огромное влияние на формирование семейных доходов, вследствие:

а) крайне медленного роста заработной платы наемных работников на предприятиях большинства отраслей экономики.

б) роста числа безработных, получающих только пособие по безработице, которые меньше заработной платы.

Экономический подъем, начавшийся в стране в 1999-2000 гг., уже привел к росту доли заработной платы в доходах населения с кризисного уровня в 46,6%, который сложился, скажем, в 1994 г., до 65,6% в 2000 г. И если эта тенденция к экономическому росту будет сохранена, то больше резкого падения доли заработной платы в доходах произойти не должно.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

С емейный бюджет, источники его формирования

Введение

Непреложным элементом общества является такая социальная группа, как семья. Семья -- малая группа, развивающаяся и функционирующая по своим законам. Она зависит от общества, существующего политического строя, экономических, социальных и религиозных отношений. И одновременно семья -- относительно самостоятельная ячейка общества. Брак представляет собой начало и ядро семьи. Характер супружеских отношений зависит, прежде всего, от того, какие мотивы обусловили заключение данного брачного союза. Воздействие на семью экономического базиса общества и всего социального бытия в значительной степени осуществляется через мотивы и опосредуется ими. Если брак многие ученые определяют как санкционированную обществом социально и личностно целесообразную устойчивую форму половых отношений, то семья -- малая социальная группа, основанная на единой общесемейной деятельности, связанная с узами супружества -- родительства -- родства. Семья выполняет ряд функций, обеспечивающих жизнедеятельность общества. Важнейшими из них, по мнению большинства специалистов, являются репродуктивная, воспитательная, восстановительная, хозяйственно-экономическая и рекреационная.

1. Репродуктивная функция

Первая функция (репродуктивная) -- это воспроизводство себе подобных. Чтобы человеческий род не прекратил свое существование, общество не превратилось в интернат для престарелых, уровень населения не снизился, необходимо, чтобы в каждой российской семье было не менее 2-3 детей. Социально-демографическая обстановка в России вызывает большое опасение за ее будущее. Население не только катастрофически стареет, но просто вымирает. Общество испытывает на себе тяжелейший прессинг политических и экономических проблем. Обнищание народа, резкое снижение уровня жизни, структурные процессы перестройки промышленности и связанное с этим вынужденное высвобождение трудовых ресурсов, потери в заработках и престижности профессии -- эти и многие другие невзгоды сегодняшней реальной жизни тяжелым бременем лежат на обществе и семье как его ячейке.

2. В оспитательная функция

Воспитательная функции семьи не может быть заменена никаким другим институтом. По мысли Аристотеля, “семья есть первый вид общения” и важнейший элемент государственного устройства, где счастливая жизнь должна строиться в соответствии с добродетелью и законодательством о браке, обеспечивающем рождение здоровых детей, прописывающем пути воспитания будущих граждан.

3. Восстановительная функция

Важное значение для жизни каждого человека (большого или маленького) имеет рекреационная (восстановительная) функция семьи. Как говорилось в “Домострое”, чтобы в семью “как в рай войти”. Специалисты утверждают, что хорошая семья -- это половина успеха в карьере, бизнесе, учебе и т. д. Мы живем в условиях гонки за лидером. Американцы не зря говорят, чтобы стоять на месте, надо быстро бежать. Бегут все. И чтобы каждый день преодолевать эту марафонскую дистанцию, надо быть в хорошей форме. Форма восстанавливается и поддерживается в хорошей семье. Она должна стать местом отдохновения и вдохновения, уверенности в себе, нужности близким создать очень важное для предприимчивого человека чувство психологического комфорта, сохранить высокий жизненный тонус.

4. Рекреационная функция

Рекреационная функция семьи проявляется тем эффективнее, чем выше культура семейно-брачных отношений. Здесь мы выходим еще на один аспект проблемы -- культуры семейной жизни как части культуры (духовной, нравственной и т. д.) общества. В этой сфере общества, как и во многих других, мы видим если не регресс, то застой. Общая “варваризация” нравов очень болезненно сказалась на семье. Усилились негативные тенденции в ее функционировании. Растет число разводов, обездоленных детей. В 2008 г. в России распалось около 950 тысяч семей. Более 700 тысяч детей остались без одного из родителей. Причин здесь чрезвычайно много: и экономическая самостоятельность женщин, и влияние урбанизации, а с ней рост социальной анонимности, и научно-техническая революция, и ее влияние на интенсификацию труда, особенно связанного с конвейерным или глубоко технологичным производством, причинами социально-экономического, культурного, этнического, религиозного характера.

5. Хозяйственно-экономическая функция

Очень обширна хозяйственно-экономическая функция семьи. Она включает широкий спектр семейных отношений: ведение домашнего хозяйства, бюджета, организация потребления и досуга и т. д. Велико значение семьи в организации потребления и быта. В ней не только удовлетворяются, но отчасти и формируются материальные потребности человека, создаются и поддерживаются определенные бытовые традиции, осуществляется взаимопомощь в ведении домашнего хозяйства.

Рассмотрим эту функцию более подробно: Из чего же складывается экономика семьи? Семья располагает материальными, трудовыми, энергетическими, информационными, финансовыми ресурсами. Рассмотрим их.

Материальные ресурсы - квартира (дом и приусадебное хозяйство), дача или садовый участок, автомобиль, мебель, одежда, бытовая техника и другое имущество семьи.

Трудовые ресурсы - это умение, время и силы, которыми располагаю домочадцы для обеспечения семьи средствами к существованию и выполнения необходимой домашней работы.

Энергетические ресурсы - это средства освещения и обогрева (электричество, газ, дрова) дома, где живёт семья, количество и качество подачи этой энергии.

Информационные ресурсы - составляют знания домочадцев о технологии выполнения отдельных домашних работ и возможности пополнения этих знаний.

Финансовые ресурсы - это доходы и сбережения семьи. Доход семьи - это все денежные средства, получаемые членами семьи из разных источников. Важнейшими источниками дохода большинства семей являются заработная плата её членов и социальные выплаты государства, т.е. стипендии, пособия, пенсии. Для семей, ведущих фермерское хозяйство или владеющих каким-либо бизнесом, основным источником дохода может стать часть прибыли этого предприятия. Большим подспорьем для многих семей стало личное подсобное хозяйство, в котором производятся продукты питания. Это позволяет сократить расходы семьи на питание, а при продаже излишков приносит дополнительный доход.

За последние годы средний уровень заработной платы в целом по стране существенно вырос, но тем не менее очень часто можно услышать жалобы людей: «Не хватает зарплаты», «Зарплату получаем немалую, а семейных сбережений по-прежнему нет». Отсюда понятны заботы семей с низкими доходами. Особенно волнуют финансовые проблемы молодые семьи, живущие на одну зарплату. В нынешний период перехода страны к рыночным отношениям серьезные денежные затруднения испытывают многие российские семьи. Жизнь в условиях рынка требует от каждой семьи умения считать, соотносить доходы и расходы. Для очень многих людей переход к рынку оказался тяжелым испытанием. Пришлось на время потуже затянуть ремни.

Это значит, прежде всего, что денег может просто не хватать, что сама жизнь заставляет нас учиться экономному, рациональному, т.е. продуманному до мелочей, хозяйствованию. И не только в масштабах страны или предприятия, но и в каждом конкретном доме, каждой конкретной семье. Причин для неудовлетворенности своим материальным положением сейчас множество, но где-то в глубине души мы знаем, что часть проблем напряженности семейного бюджета зависит не только от цен на рынке и его насыщенности товарами, но и от нас самих, от, прямо скажем, слабого владения наукой ведения домашнего хозяйства. Экономическая культура нужна сегодня не только в производственных, но и в наших обычных семейных отношениях для умелого, рационального ведения домашнего хозяйства, уменьшения нелегкого бремени забот о том, как накормить, одеть, обуть, обустроить свою семью. Семейный бюджет можно «приручить», но не эмоциями и чувствами, а учетом, анализом, планированием, системой. Следовательно, речь должна идти об управлении семейным бюджетом и семейной экономикой в целом.

6. Семейный бюджет, как основа существования семьи

Наши далекие предки слабо знали действия арифметики, но мыслители вполне практично, умело заботились о своих материальных интересах. Один из древних восточных мыслителей утверждал весьма современную истину: хозяйственность есть один из двух способов обогащения, имея в виду, что первый способ - это приумножение доходов. В народе говорят: безумно тратить деньги - дело нехитрое. А вот израсходовать их на то, что вам необходимо именно сегодня, и с наибольшей пользой для себя - наука непростая, требующая вдумчивости, волевого характера и определенных знаний. Основа основ этой науки - хорошее планирование жизни, включая планирование денежных расходов. Но многие из нас заглядывают хотя бы на месяц вперед, не говоря уже о том, чтобы расходы на предстоящий год? В длинном перечне качеств хороших хозяев непременно есть очень важное качество - бережливость.

У хороших хозяев ничто в доме не пропадает, деньги расходуются разумно и экономно, а все купленное используется целесообразно и рачительно. С необходимостью рационально наладить быт многие люди впервые сталкиваются, лишь создав собственную семью. И тут вдруг выясняется, что жить в режиме экономии совсем не просто. Бывает и так: в одной семье вроде бы и заработки не очень велики и хозяйство скромное, а в доме - куда не посмотришь - достаток, всего хватает. В другой семье, казалось бы, и доход крепкий, а в бюджете то там, то тут прорехи. Так ли уж актуально говорит сегодня о бережливости? Но давайте взглянем на проблему с иной стороны. Чем рациональнее будет вестись семейный бюджет, тем больше денежных средств высвободится для удовлетворения разнообразных потребностей членов семьи, тем интереснее и насыщеннее станет их жизнь. Достаточно видеть, например, выброшенными засохшие куски хлеба, сгнившие овощи или фрукты. А таких отходов можно легко избежать, если не делать больших запасов плохо хранящихся продуктов, чаще их перебирать и проветривать, не готовить горячих блюд на несколько дней вперед, чтобы они не прокисли. Порции подавать не слишком большими (лучше положить добавку, чем выкидывать недоеденные остатки).

Так попробуем же исходить из следующих заповедей бережливости:

· Чтобы жить лучше, научитесь не только хорошо зарабатывать, но и разумно тратить деньги;

· Основа основ бережливости - умение планировать домашнее хозяйство;

· У хороших хозяев нет ничего лишнего, ничего не выбрасывается, всему находиться применение;

· Бережливость дается человеку не только от природы, ее можно в себе воспитать;

· Полностью используйте купленные или выращенные продукты;

· Не пренебрегайте экономией в малом - рубль, сберегаемый каждодневно, умножаемый на недели и месяцы, превращается в тысячи рублей;

· Делайте крупные покупки, лишь обсудив их необходимость в семейном кругу;

· Не забывайте «дарить» старым вещам «новую жизнь»;

· Дайте своим детям хорошее экономическое воспитание;

· Неумеренная бережливость обедняет жизнь - скупой платит дважды.

Практичный подход к делу можно проявить даже при уходе за обувью и за одеждой. Правила просты: вовремя почистить, просушить и починить. Обувь почаще смазывать кремом. Влажные и грязные пальто, плащи не вешать в шкаф. Платья и костюмы всегда держать чистыми и отутюженными, вешать их на плечики в просторном шкафу, который регулярно нужно проветривать и протирать от пыли. Не забывайте про мебель, стиральную машину, телевизор и другие предметы длительного пользования. Забота о них связана не только с их сравнительной высокой стоимостью. Точное соблюдение правил эксплуатации, немного внимания в обращении - и они надолго сохранят свои высокие технические качества. О необходимости экономить электричество знает каждый. Однако, как правило, ограничиваются известным призывом: уходя, гасите свет. А ведь возможностей тут много. Чаще мойте окна, тогда они будут пропускать больше дневного света и электрический не придется включать слишком рано. В подсобных помещениях, где не приходится заниматься мелкой работой, вверните лампочку меньшей мощности. Для чтения, шитья, напротив, целесообразно оборудовать местный или переносной свет. Общее верхнее освещение неэкономично, оно дает свет главным образом верхней части комнаты.

Правильно используйте электробытовые приборы: чаще давайте отдыхать телевизору (а заодно и себе, что не менее полезно), не включайте радиоаппаратуру или магнитофон на полную громкость, уборку пылесосом начинайте только после того, как убран крупный мусор. Так вы без труда сбережете многие сотни киловатт-часов электроэнергии. В холодное время года надо позаботиться о том, чтобы в квартире сберегалось тепло - окна были заклеены, двери обиты.Речь идет о разумной бережливости, позволяющей избежать ненужных потерь и расходов. Совсем не требуется слепое, механическое сдерживание любых запросов семьи. Неумеренно бережливый человек вроде бы искренне стремится к тому, чтобы сделать свою жизнь богаче. На самом же деле он не замечает, как становится вдвое беднее: лишается радости любимых увлечений, хлебосольных праздников в кругу родных и друзей. Поистине: скупой платит дважды.

Бюджет - это совокупность всех доходов и расходов за определенный период времени (месяц или год), «роспись». Слово «бюджет» буквально означает «денежная сумка». Применительно к семье бюджет можно рассматривать как денежное обеспечение существования семьи, соотношение семейных доходов и расходов. Главный смысл организации бюджета семьи заключается в том, чтобы за определенный промежуток времени расходы были меньше доходов. Размер бюджета семьи зависит от многих факторов: численности семьи, наличия в ней работающих и размера их зарплаты, пенсионеров, стипендиатов и иждивенцев. Существенное влияние на формирование семейного бюджета оказывают цены на продовольственные и промышленные товары, услуги и т.п. Важно стремиться к созданию такого бюджета, который мог бы обеспечить удовлетворение необходимых потребностей семьи. Бюджет можно представить в виде весов. На одну их чашу помещаем доходы, на другую постепенно ставим гирьки расходов так, чтобы чаши пришли в полное равновесие, трудность в том, что набор гирек очень велик и важно выбрать наиболее подходящее по весу. Когда расходы превышают доходы, говорят, что бюджет имеет дефицит. Если же складывается ситуация, когда доходы больше расходов, то бюджет называется избыточным.

Бюджет семьи должен быть строго сбалансированным, так как это позволяет рационально использовать ресурсы семьи, удовлетворить большинство ее потребностей. В структуре бюджета должны предусматриваться накопления и сбережения, которые учитываются в статье «Расходы». Семейный бюджет складывается, прежде всего, из доходов членов семьи. Учитывать здесь нужно зарплату, премии, стипендии, пенсии, пособия матерям на маленьких детей. Это самые распространенные доходы. Но возможны и такие, как помощь родителей, или доходы, поступающие от реализации продукции личного подсобного хозяйства, доходы от предпринимательской деятельности, выплаты по различным формам страхования, доходы от продажи домашнего имущества и др. Ведению финансового хозяйства семьи нужна система. Из чего же она складывается? Прежде всего из точного учета по дням, месяцам, годам семейных расходов и доходов, ежегодного планирования семейного бюджета, анализа его выполнения, корректирования на будущее. Система включает также и такие элементы, как принципиальные отношения к покупкам, к семейным сбережениям, уплате налогов, страхованию домашнего хозяйства, экономическому воспитанию семьи и др. Важное значение для семьи в новых условиях рыночной экономики приобретают умение открыть собственное дело, приобретение определенных предпринимательских качеств. Источники формирования семейного бюджета

7. Доходы в домашних хозяйствах

Ведение домашнего хозяйства неотделимо от тех преобразований в экономике, которые осуществляются в стране. При переходе к рыночным отношениям многие испытали серьезные денежные затруднения. Для них переход к рынку стал серьезным испытанием семейного благополучия, умения хозяйствовать. Никакой, даже очень высокой зарплаты не хватит, если не соизмерять расходы с реальными возможностями (доходами) семьи, не вести строгий учет и анализ расходов, не планировать свой семейный бюджет.

Социологи и экономисты всегда анализируют поведение семьи, а не отдельных ее членов потому, что в семье существуют общие источники дохода, а следовательно, общие принципы потребления и сбережения. Совместное ведение хозяйства подразумевает, прежде всего, наличие общего бюджета, т. е. объединенных доходов и расходов. При этом каждый трудоспособный член семьи вносит посильную лепту в общий семейный фонд или бюджет.

Основными источниками доходов являются: оплата труда, социальные, государственные выплаты, доходы от собственности и предпринимательской деятельности.

Все доходы населения образуются за счет распределения и перераспределения производственного национального дохода. Различают следующие доходы населения:

· Денежные доходы - доходы, которые население получает в рублях:

· зарплаты вместе с различными начислениями и доплатами;

· пенсии, пособия, стипендии и другие социальные и страховые выплаты;

· доходы от предпринимательской деятельности;

· доходы от операций с личным имуществом и денежных накоплений;

· Натуральные доходы - доходы от личного подсобного хозяйства, идущие на непосредственное потребление их владельцев и членов семей;

· Совокупные доходы - все доходы, которые население получает в денежной и натуральной формах, а также в виде льгот из общественных фондов;

· Мобильные доходы - часть совокупных доходов, которыми семья распоряжается по своему усмотрению.

Важным показателем в экономике считается реальный доход, который представляет собой количество материальных и духовных благ и услуг, которые реально потребляются населением на его доходы. Его размер зависит от уровня цен на товары, степени насыщенности ими рынка, размеров налогов и обязательных платежей и др. Реальный доход - это один из показателей уровня жизни населения.

Рассмотрим подробнее некоторые источники доходов

1.Самым основным и наиболее весовым компонентом совокупного дохода семьи была и остается заработная плата. Заработная плата составляет 45-55% от всех денежных доходов семьи. С вступлением нашей страны в эпоху рыночных преобразований трудовые отношения между работодателем и работником в сфере частного предпринимательства строятся на договорной основе. В контракте, заключаемом при найме на работу, оговариваются условия труда, права и обязанности работника и работодателя, размеры заработной платы, доплат и премий, условия их выплаты. В коммерческих фирмах заработная плата определяется руководством исходя из величины фонда оплаты труда. Заработная плата не может быть установлена ниже определенной государством минимальной оплаты труда. Государство устанавливает размеры окладов и тарифных ставок своим работникам только на государственных предприятиях.

2. Кроме заработной платы, источником дохода населения являются пенсии, пособия, стипендии. Этот вид дохода выплачивает государство для поддерживания жизни тем гражданам, которые не в состоянии полностью обеспечить себя самостоятельно, или для стимулирования определенных видов деятельности. Государственная пенсия - это ежемесячное пособие, которое предоставляется гражданину по достижении им определенного возраста или трудового стажа. Самая распространенная пенсия - по старости. Ее получают мужчины, достигшие возраста 60 лет, при общем трудовом стаже не менее 25 лет, и женщины по достижении возраста 55 лет и при общем трудовом стаже не менее 20 лет. Размер пенсии устанавливается пропорционально имеющемуся стажу, исходя из пенсии при полном стаже. Законодательством установлен минимальный размер пенсии по старости, равный минимальной оплате труда. Пенсия по инвалидности устанавливается инвалидам I и II групп в размере 75%, а инвалидам III группы - в размере 30% от заработка. Кроме пенсий в нашей стране выплачиваются другие виды социальных пособий: пособия по нетрудоспособности (если человек не может работать из- за болезни или инвалидности); пособия на детей (для помощи семьям, воспитывающим детей); пособия по безработице (в случае временной потери работы) и др. пособие по беременности и родам. Многие социальные пособия не выплачиваются в денежной форме, а позволяют их получателям пользоваться различными услугами по льготной цене или бесплатно (бесплатный проезд на транспорте, льготы при оплате коммунально-бытовых услуг, покупке медикаментов). Наряду с пособиями по социальному обеспечению существуют «стимулирующие» выплаты. Студенты средних специальных и высших учебных заведений, например, обычно получают стипендии. Государство идет на эти расходы в целях повышения человеческого капитала, образовательного уровня общества.

3. Следующим компонентом доходной части бюджета семьи является страховые поступления. В отличие от заработной платы и пенсии они не являются ежемесячными, а носят разовый характер. К тому же они выражают не чистую прибыль семьи, а компенсацию за какой-либо несчастный случай, произошедший с ней. Страхование - это услуга, которую страховая компания оказывает человеку или семье. Суть услуги состоит в том, что страховая компания берет на себя обязательство выплатить определенную сумму денег тем, кто эту услугу приобрел, если случится страховое событие. Эта сумма гораздо больше той, которую потребители платят, покупая страховку. Наиболее распространенными в России являются следующие пять видов страхования:

· Личное страхование (жизни, здоровья, трудоспособности и др.);

· Страхование от несчастных случаев;

· Страхование имущества граждан;

· Страхование ответственности (частных лиц и гражданской).

4. Доходы - это не обязательно денежные выплаты. Так, часть доходов может быть получена и в натуральной форме. К таким доходам в большей мере относятся доходы от личного подсобного хозяйства (ЛПХ). Например, у сельских жителей они составляют значительную долю поступлений и, кроме того, у них исчезает такая статья расходов семейного бюджета, как расходы на продукты питания. В то же время какая-то часть продукции может пойти на продажу, что непосредственно послужит пополнению семейного кошелька.

По данным статистики, в 2000 г. на 140 млн. жителей России приходилось свыше 25 млн. садово-огородных и дачных участков, 16 млн. личных подсобных и 250 тыс. фермерских хозяйств.

Многие люди видят в дачах не только источник дополнительных средств к существованию, но и вариант активного отдыха. Не все «дачники» задумываются об эффективности своих дач. Люди вкладывают деньги, труд и радуются полученному урожаю, хотя не всегда этот урожай оправдывает затраты на его воспроизводство, не говоря уж о непомерных физических усилиях.

5.Следующий компонент доходной части семейного бюджета, приобретающий все большее значение, - доходы от операций с имуществом и финансами. Практически у каждой семьи имеется какая-то собственность: личные вещи, мебель, бытовая техника, квартира, машина, дача. Если какое-то имущество не используется самими членами семьи и их близкими, т.е. прямой резон использовать его для дохода - продать или сдать внаем. Такие операции достаточно просто совершить лишь с определенными видами собственности, прежде всего с недвижимостью. Недвижимость - это земельные участки и расположенные на них здания и сооружения. Автомобили, ювелирные изделия и многие другие вещи - это имущество «движимое». Несмотря на то, что движимое имущество иногда не менее ценно, чем недвижимость, его не всегда активно используют для извлечения дохода. Причина этого - недвижимое имущество «привязано» к определенному месту, поэтому оно обладает свойствами уникальности и редкости, к тому же его нелегко украсть.

6. Важную роль в формировании доходов играют сбережения - денежные средства, расходование которых семьи откладывают на будущее.

К настоящему времени в России сложились четыре основные формы использования сбережений:

· Вложение в недвижимое и движимое имущество;

· Покупка ценных бумаг;

· Покупка иностранной валюты.

· Можно выделить следующие мотивы сбережений:

· Безопасности (на какую-то определенную цель);

· Достижения контроля над ситуацией (реализуется стремление человека к независимости, к контролю над другими);

· Получения доходов (выражается стремление обеспечить себя более крупными финансовыми средствами);

· Престижа (нацелен на демонстрацию индивидом своего положения).

Такие сбережения могут производиться в качестве самоцели, а также с альтруистическими намерениями.

В России процесс сбережения имеет свою специфику, которая состоит в том, что для депонируемых населением средств.

Общая склонность населения к сбережениям - это доля средств, направленных на текущее сбережение, в доходах населения. Кроме общей склонности, рассчитываются также и частные склонности, выражающие различные виды сбережений. В России склонность к сбережению напрямую зависит от доходов населения.

7.Следующим источником дохода являются доходы от предпринимательской деятельности. Они включают в себя доходы граждан от коммерческой деятельности, осуществляемой без образования юридического лица. К такой деятельности в основном относятся три группы занятий:

Частная неорганизованная торговля;

Надомное и кустарное производство;

Оказание частных услуг.

Практикуются услуги по ремонту квартир, репетиторство, услуги домработниц, нянь, гувернеров, перевод иностранных текстов, услуги частного извоза, изготовление одежды и др. Таким образом, доходы от предпринимательской деятельности является значительной статьей семейного бюджета при условии, что человек занимается этой деятельностью.

8. Расходы домашних хозяйств

семейный бюджет доход

На что же расходуются деньги в семье? С точки зрения закона каждый получатель дохода является налогоплательщиком, т.е. обязан платить налоги и вносить некоторые другие обязательные платежи - медицинские, пенсионные, страховые взносы. Некоторые налоги вычитают из доходов автоматически, например, при начислении заработной платы или при совершении покупок. В других случаях налогоплательщик обязан подать декларацию о своих доходах в налоговую инспекцию. Величина дохода семьи за вычетом налогов определяет сумму, которую семья может потратить на свои нужды, но сначала ей необходимо сделать обязательные платежи: за квартплату, телефон, обучение детей, проценты по кредитам и др. Оставшаяся сумма полностью остается в распоряжении семьи, которую она может использовать на свое потребление и сбережения.

1. Налоги - их существует множество; но основными налогами в России, выплачиваемыми семьями, являются: подоходный налог, налог на имущество и единый налог на вмененный доход. Несмотря на то, что налоги для удобства статистических подсчетов считаются одним из видов расходов, этими деньгами законопослушная семья, по сути дела, не распоряжается. Она может расходовать по своему усмотрению лишь чистый (свободно располагаемый) доход - сумму доходов, из которых исключены налоги и другие обязательные платежи. Этот доход семья тратит на приобретение продуктов, одежды, предметов бытового и культурного назначения, оплату жилья, коммунальных, бытовых и транспортных услуг, отдыха.

2. Обязательные платежи - включают в себя квартплату, оплату за телефон, за обучение детей и содержание их в детских садах и секциях, выплату кредитов и проценты по займам, платежи в Госстрах и др. Если не выплачивать эти платежи вовремя, то они накапливаются в виде долга и платить их, все равно придется.

3. Потребительские расходы (личное потребление) - к данной категории расходов можно отнести: расходы на питание, хозяйственно-бытовые нужды, одежду, обувь, предметы личного пользования взрослых и детей, расходы на приобретение мебели, предметов комнатного убранства, бытовой техники и предметов ведения домашнего хозяйства, а также расходы на удовлетворение культурных и информационных потребностей, на приусадебное хозяйство, спорт, туризм, увлечения и отдых, лечение, транспорт, непредвиденные расходы и пр. Сюда же можно отнести и расходы на выдачу детям карманных денег.

Казалось бы, для анализа потребительских затрат семьи несущественно, как получены доходы: важен лишь их общий объем. Однако в экономической деятельности немаловажную роль играют психологические моменты. Экономисты заметили, что способ расходования денег может зависеть от того, как они были получены. Например, «упавшие с неба» поступления редко тратятся разумно. Такие доходы скорее, чем заработная плата, тратятся на развлечения и покупку предметов роскоши.

9 .Управление семейным бюджетом

При ведении домашнего хозяйства необходимо, чтобы доходы по крайней мере равнялись расходам, но были никак не меньше их. В этом и заключается рациональность ведения семейного бюджета, что необходимо для нормального бытия семьи и выполнения ее многочисленных функций. В семьях с налаженной домашней экономикой, как правило, царит благоприятный и для нее самой, и для воспитания детей психологический климат, поскольку удовлетворение потребностей семьи происходит без ссор, склок и размолвок.

Что же делают семьи, если расходная часть бюджета превышает доходную? На этот случай существуют следующие стратегии управления семейным бюджетом:

1.Стратегия увеличения доходов - семья пытается увеличить доходную часть бюджета любыми способами, чтобы привести ее в баланс с расходной;

2. Стратегия уменьшения расходов - семья уменьшает статьи расходов бюджета, что приводит к соответствию их доходам семьи;

3. Стратегия самообеспечения и самообслуживания - заключается в переходе семьи к нормам натурального хозяйства, развития личного подсобного хозяйства. При этом семья как бы самообеспечивает себя сельскохозяйственными продуктами и доля расходов на питание, следовательно, сокращается.

Семья, попав в ситуацию несоответствия доходов и расходов, должна сама сопоставить все «за» и «против» и выбрать наиболее приемлемую для нее стратегию. Конечно, в такую ситуацию лучше не попадать и вести свой семейный бюджет так, чтобы доходы превышали расходную часть бюджета. Для этого необходимо освоить технику учета, планирования и анализа семейных доходов и расходов. Начинать лучше с долговременного планирования, рассчитывать лучше всего на год, а начинать - в начале его, когда глава семьи, кто-то из ее членов или вся семья вместе составляют планы денежных расходов, строго исходя из средне возможной за это время суммы семейных доходов. Планируемые расходы следует делить на несколько частей. Лучше всего на три: текущие, или периодически повторяющиеся (питание, жилье, транспорт); одноразовые - в чем-то подобны текущим, но распределяются они в течение года не так равномерно (отпуск, подписка на газеты и журналы) и, наконец, стратегический фонд на приобретение вещей длительного пользования (мебель, холодильник, одежда, автомобиль и т.п.).

Чтобы вести учет текущих, разовых и единовременных расходов и доходов, нужно обзавестись тетрадью, лучше общей. В качестве формы записи рекомендуется использовать таблицу, количество граф в которой зависит от количества доходов и расходов семьи. Чем подробнее учет, тем больше граф и полезной информации. Но следует помнить, что чем подробнее учет, тем он более трудоемок. Оптимальное соотношение учитываемых доходов и расходов (граф) устанавливается по мере накопления опыта методом проб и ошибок. Известно, что расходы бывают разные. Имеет смысл для цели учета разделить их, исходя из специфики семьи на группы-счета:

1-й счет - расходы на удовлетворение материальных потребностей (покупка продуктов, одежды обуви, мебели, посуды, чистящих средств, бытовой техники, приобретение предметов отдыха, содержание личного транспорта и др.);

2-й счет - затраты, обусловленные духовными потребностями (расходы на получение образования, зрелищные мероприятия и т.д.);

3-й счет - расходы на удовлетворение социальных потребностей (участие в благотворительных организациях и получение социальной информации);

4-й счет - затраты на удовлетворение неразумных потребностей (покупка сигарет, алкоголя, престижных вещей);

5-й счет - расходы, связанные с удовлетворением жилищных потребностей (строительство, ремонт, переустройство жилья);

6-й счет - расходы, связанные с индивидуальным надомным трудом (издержки производства и оплаты налогов);

7-й счет - затраты на ведение личного хозяйства, на огородничество и садоводство.

Таким образом, наше домашнее хозяйственное счастье находится за семью печатями денежного бюджета.

Для эффективности ведения домашнего хозяйства необходимо завести в домашнем хозяйстве бухгалтерский учет - документальную запись всех своих хозяйственных операций по соответствующим счетам (семейную приходно-расходную книгу). Этого требует и декларация о доходах, которую вы должны заполнять каждый год, если ваши доходы превышают установленные пределы. Эта книга ценна тем, что, требует беречь деньги; дисциплинирует, оберегает от ненужных расходов; показывает, куда, на что и сколько денег ушло; помогает спланировать расходы и обнаружить резервы.

Начинать анализ лучше с доходов и расходов за месяц: просуммируйте расходы, вычтете их из сумы доходов и запишите остаток. Посмотрите в кошелек. Сходится? Теперь разделите расходы на группы: постоянные, текущие, ежемесячные и разовые. Эти группы включают расходы на питание, коммунальные услуги, ремонт квартиры, отдых и т. д. Внимательно посмотрите записи и отметьте те группы, по которым допущен неоправданный перерасход. Эти статьи расходов - резерв для бережливости. Подсчитайте, сколько средств вы смогли бы сэкономить. Примерно за полгода, анализируя расходы по месяцам, можно определить средний уровень расходов по группам. Эти цифры послужат ориентиром при планировании расходов на месяц. Если удается израсходовать меньше планового значения, то образуется «прибыль». В конце года должен подводиться окончательный итог. Для этого необходимо уточнить расход по каждой группе, рассчитать его долю в общих расходах, определить возможность и величину накоплений, проанализировать ошибки. Расходы непременно должны согласоваться со всеми членами семьи. Еще одной важной функцией любой семьи является планирование бюджета. Планирование бюджета включает в себя оценку на перспективу и регулярный учет всех доходов, составление списка абсолютно всех приобретений, денежную оценку покупок в соответствии со списком, балансировку доходной и расходной части, исключение расходов менее важных, если сальдо пассивное. Чтобы составить проект бюджета, необходимо ответить на три вопроса: сколько денег имеем; как их истратить, чтобы удовлетворить потребности, не влезая в долги; как распределить покупки во времени.

Как в экономике предприятий, в семейной экономике должно быть годовое, месячное и недельно-суточное планирование.

Начать планирование рекомендуется с оценки доходов семьи. Необходимо оценить возможные изменения в зарплате, вероятность премий. Существенным источником доходов молодых семей является помощь родителей. Эту сумму нужно включить в расчет планового дохода, уточнив ее величину. Следует также оценить доходы от личного хозяйства, различные вспомогательные доходы и т.д. Доходы целесообразно учитывать ежемесячно, а сезонные или единовременные - в расчете на квартал, полугодие, год.

Затем рекомендуется из общей суммы доходов вычесть налоги, взносы за членство в общественных организациях, страховые взносы и проценты по кредитам. Далее необходимо вычесть ежемесячные затраты: плату за квартиру, коммунальные услуги, телефон и др. Теперь вычитаются расходы на обучение детей, содержание их в детских садах, секциях, а также взносы за квартиру, дачу и т.д. Затем необходимо определить затраты на питание. Для этого надо выяснить, кто из членов семьи в будни будет питаться дома, а кто в столовой и по данным учета и осреднения рассчитать норматив затрат на питание. Далее определяется сумма, необходимая для поездки до работы (школы, детского сада и т.д.) и обратно. Важно не забыть вычесть из доходов расходы на хозяйственно-бытовые нужды, парфюмерию, косметику, предметы личной гигиены, медикаменты. Также необходимо предусмотреть и вычесть из годового дохода некоторую сумму на посещение театров, музеев, покупку книг и т.п. Из дохода необходимо исключить и средства на ремонт техники или дома, подарки к праздникам и встречу гостей.

После вычитания всех этих расходов вы получите «свободный остаток» средств, который можно истратить на личные нужды членов семьи. Если этих средств на приобретение определенной вещи не хватает в данном месяце, покупку целесообразно отложить до следующего месяца, а деньги, например, депонировать.

Целесообразно сразу после получения заработной платы купить на полмесяца (месяц) часто продуктов, которые могут храниться, а также средства личной гигиены, порошки и др. До покупки рекомендуется составить список таких вещей.

Средством защиты семьи от непредвиденных затруднений могут послужить сбережения, но они должны соответствовать бюджетным возможностям семьи и иметь строго целевое назначение.

Таким образом, планирование позволяет более четко видеть перспективные возможности более полного удовлетворения потребностей и концентрации доходов. Особенно важно это для молодых семей, которые не имеют еще собственных накоплений и опыта планирования. Особо осторожно нужно относиться к решениям об использовании авансирования (покупка в кредит, ссуды, займы). Применять его можно только после тщательного расчета с учетом текущих выгод и последующих трудностей выплат.

Надо заметить, что с первого раза при планировании трудно определить правильную стратегию в распределении расходов по отдельным статьям бюджета, поэтому желательно некоторую сумму оставлять в резервном фонде (2-5% бюджета).

Следующий важнейший шаг менеджмента домашнего хозяйства - организация выполнения составленных планов.

Первые результаты реализации будут неутешительными, но это и неудивительно. Трудно ожидать, что без предшествующего опыта составленный план в ходе его реализации окажется оптимальным. С приобретением опыта ошибок будет меньше. Овладеть техникой управления домашним хозяйством не так уж легко, но нужно стремиться к ее познанию. Один из методов управления семейным бюджетом - метод ведения семейной книги учета. Он предполагает заполнение и анализ ряда таблиц, помогающих наладить финансовую систему семьи, вести учет доходов и расходов, анализировать и планировать их, рационально делать покупки, приумножать сбережения и находить им достойное применение, уменьшать бремя повседневных домашних забот, что избавит от необходимости держать их в голове.

В любом случае управление семейным бюджетом требует соблюдения определенных экономических принципов. Вот некоторые из них:

1. Живите по средствам: стремитесь тратить денег меньше, чем зарабатываете;

2. Регулярно ведите учет расходов и доходов;

3. Установите первоочередные семейные нужды;

4. Помните, что так называемые мелкие расходы (мелочи) приводят на самом деле к большим потерям в семейном бюджете;

5. Планируйте доходы и расходы, тогда вы будете управлять своими финансами, а не они вами;

6. Научитесь во всем быть экономными, практичными, рачительными;

7. Систематически анализируйте семейные расходы и доходы. Это позволит улучшить их планирование, быстрее и проще достигать поставленных целей;

8. Не упускайте возможности приумножить свои доходы: садоводство, фермерство, сбор грибов, рыбная ловля, рукоделие, приобретение акций, вступление в кооператив, частное предпринимательство и многое, многое другое позволяет улучшить финансовое благополучие семьи.

К этим принципам хорошие хозяева, наверное, добавят и свои собственные, рожденные житейским опытом.

10. Стандарты семейных бюджетов

Под словом «стандарт» понимается образец, которому должно что-то удовлетворять по содержанию, размерам, качеству. Стандартным семейным бюджетом называется такой баланс доходов и расходов населения, который обеспечивает приемлемые на данном этапе развития общества условия жизни, удовлетворения потребностей. Стандартный семейный бюджет - один из многих жизненных стандартов, принятых в данном обществе в определенный исторический период. Другие жизненные стандарты являются характеристиками жилищной обеспеченности, структуры питания, транспорта и др. в нашей жизни стандарты связаны с представлениями людей о «нормальном» жизни: зарплата или пенсия должны позволять семье нормально питаться и иметь в своем имуществе холодильник, телевизор, радио, стиральную машину, 4-конфорочную плиту и т.д. Особенностью жизненных стандартов является их существование в общественном мнении как достаточно неопределенных (общественно неоднородно), и их создание как социально-экономическая задача - прерогатива органов управления, статистики. Здесь уже есть конкретные цифры: по ним рассчитываются пособия, штрафы и т.д. Бесспорно, что экономика семьи не может начинаться с абсолютного нуля, и вопрос о минимуме еды, вещей, жилищных условий, денег актуален для каждой семьи и для всего общества в целом. В оценке существующего положения и в определении целей и задач нужны стандарты бедности и богатства. Понятия «минимальный потребительский бюджет» или «бюджет прожиточного минимума» только на первый взгляд могут показаться не касающимися жизни конкретного человека или жизни его семьи.

11 . Семейные книги учетов дохода и расхода

Физические лица, получающие доходы, извлечение которых не связано с какими-либо расходами, учитывают только суммы таких доходов и налогов, удержанных с этих доходов, с указанием месяца, в котором они получены, и источники получения доходов. Правильность ведения учета доходов и расходов проверяется работниками налоговых органов при проведении проверок достоверности указанных в декларации сведений о доходах и расходах, а также при проведении обследований деятельности физических лиц, независимо от того, где такие обследования проводятся (на месте производства, реализации и т.п.). Исходя из необходимости планирования и анализа домохозяйственной деятельности и требований установленного порядка налогообложения физических лиц, всем семьям рекомендуется постоянно вести книгу учета доходов и расходов, состоящую из пяти частей. Ведение этой части необходимо для заполнения налоговых деклараций, выявления полученных доходов и выплаченных налогов. Поскольку налогообложение физических лиц осуществляется поименно, то и учет доходов и налогов должен вестись соответственно по каждому члену семьи, получающему те или иные доходы. Доходы и налоги, получаемые и уплачиваемые по основному и неосновному местам работы, рекомендуется поименно и помесячно учитывать по следующей форме. (Табл. 1).

Таблица 1

Заполняется эта форма на основании листков начисления и выдачи заработной платы, выдаваемых на предприятиях, в учреждениях и организациях. Учет всех других доходов, налогов и затрат при предпринимательской и иной деятельности по извлечению доходов (включая сдачу в найм или аренду строений, квартир, комнат, гаражей, автомобилей, другого движимого или недвижимого имущества, продажу собственного имущества, реализацию налогооблагаемой продукции, частную практику и т.д.) рекомендуется вести по другой форме. (Табл. 2).

Таблица 2

Заполнение формы производится по данным специального учета третьей части книги учета доходов и расходов семьи.Налоги и другие обязательные платежи, взимаемые с предприятий и организаций (юридических лиц) и граждан (физических лиц), являются основными источниками общегосударственных, региональных и местных (городских, районных и т.п.) расходов, необходимых для содержания государственных и местных органов власти и управления, вооруженных сил, правоохранительных органов, учреждений здравоохранения, просвещения, науки, культуры, искусства, для выплаты пенсий, пособий, субсидий, компенсаций пенсионерам, инвалидам, студентам, учащимся, малообеспеченным и многодетным семьям и другим категориям граждан, нуждающимся в материальной поддержке и помощи. Без налогов не может существовать ни одно государство. Без налогов не может быть и социально справедливого общества. Чем выше налоги, тем богаче казна государства и больше у него возможностей в материальном обеспечении престарелых, больных и бедных людей.

С позиции граждан-налогоплательщиков все налоги подразделяются на прямые и косвенные. Прямые налоги, о которых речь пойдет ниже, это лишь небольшая часть всех налогов, уплачиваемых гражданами. Основная доля всех налогов, идущих в конечном счете от налогоплательщиков в государственную казну, приходится на невидимые ими косвенные налоги, содержащиеся в цене товара и оплачиваемые при его покупке. Розничные цены товаров включают в себя налог на добавленную стоимость, социальный налог, таможенные пошлины, налоги на доходы и имущество предприятий и ряд других федеральных, региональных и местных налогов, которые в общей сложности увеличивают цену товара (работ, услуг) примерно в полтора-два раза (!). В конечном счете граждане, налогоплательщики и покупатели, уплачивая прямые и косвенные налоги, покрывают все общегосударственные, региональные и местные расходы. И каждый из налогоплательщиков имеет моральное и юридическое право требовать от государства и органов местной власти обеспечения и защиты своих законных интересов. В настоящее время в стране происходит процесс упорядочения налоговой системы, направленный на сокращение общего числа налогов и обеспечение надежности их исчисления и уплаты.

Текущий учет доходов и расходов В этой части книги рекомендуется вести ежедневные записи о доходах и расходах по форме, приведенной ниже. В последней графе формы проставляется шифр позиции форм специального или сводного учета, куда заносятся данные суммы текущего учета. В форме текущего учета ежемесячно подводятся итоги расходов и доходов. Для балансировки сумм все накопления в процессе текущего учета заносятся в графу 3 "расход", а затем при подведении месячного итога из общего итога расходов "в том числе" выделяется сумма накоплений, которая одновременно заносится в форму специального учета семейных накоплений. Каждый месяц в форме текущего учета начинается с фиксации остатка наличных денежных средств на начало месяца, сумма которого проставляется в графу 2 "доход".

Таблица 3

|

Статьи доходов |

Сумма в среднем за месяц |

Статьи расходов |

Сумма в среднем за месяц |

|

|

З/п (з/п + премии-налоги) |

||||

|

З/п 1 З/п 2 З/п 3 Стипендия Пенсия Другие виды доходов |

Квартплата и плата за коммунальные услуги: Квартира 1 Квартира 2 Дача, садовый участок Услуги связи |

|||

|

Товары первой необходимости - Продовольст. товары |

||||

|

Непродовольственные товары |

||||

|

O Товары длительного пользования (одежда, обувь, бытовая техника, электроника и т.п.) O Хоз. Товары O Косметика, парфюмерия, бытовая химия |

||||

|

Лекарственные препараты |

||||

|

Печатная продукция - книги, журналы, газеты. |

||||

|

Образование - книги, журналы |

||||

|

Отдых, развлечения, спорт |

||||

|

Итого: в месяц |

Итого: в месяц |

|||

Сводный учет доходов, расходов и накоплений семьи Этот учет ведется на основании записей во второй и третьей частях семейной книги учета по форме, где в первой графе показываются виды доходов, расходов и накоплений, а в последующих графах по месяцам записываются соответствующие суммы в грн. Доходы называются по их видам, перечисленных выше с указанием имен получателей доходов, их источников и мест оплаты труда. Расходы записываются по всем их группам, названных выше. В сводном учете расходы первой группы "Питание" рекомендуется дифференцировать по подгруппам однородных продуктов питания с одинаковой калорийностью и питательностью, что необходимо для поиска путей организации экономного рационального питания семьи. В первой графе раздела "Накопления" перечисляются их виды, названные в предыдущей форме учета, а в последующих графах заносятся суммы их прироста (или уменьшения со знаком "минус") за месяц. В сводном учете осуществляется балансировка доходов с расходами и накоплениями. Сводный учет служит основным источником анализа и планирования семейного бюджета.

Анализ и планирование доходов, расходов и накоплений. В этой части семейной книги делаются аналитические подсчеты и записи, фиксируются поставленные цели и задачи домохозяйственной деятельности, осуществляется ее планирование. На основании предыдущих частей учетной книги представляется возможность отслеживать динамику и структуру доходов, расходов и накоплений, изыскивать резервы экономии затрат. С помощью спецучета можно выявить доходность и целесообразность того или иного вида домохозяйственной деятельности. Все это рекомендуется фиксировать в данном разделе книги в произвольной форме. Здесь же рекомендуется записывать принятые на семейном совете принципиальные решения по увеличению доходов или сокращению определенных расходов для решения той или иной задачи.

Планирование семейного бюджета на очередной календарный год должно включать анализ следующих вопросов: Анализ выполнение плана прошедшего года. Какие статьи и почему перерасходованы (сэкономлены)? На сколько процентов? Временные это изменения или тенденция?

Планирование доходов и расходов на следующий год с учетом индекса инфляции. На некоторые товары, например пищевые продукты, цены подвержены

сезонным колебаниям, и выбирая момент для покупки, можно существенно уменьшить и даже свести к нулю влияние инфляции.

Принимать во внимание будущие изменения в условиях жизни, например, переход на другую работу, вследствие чего могут возрасти или сократиться расходы на транспорт. Анализировать причинно-следственные связи.

Обычно заранее известно, как возрастут тарифы на коммунальные услуги. Эта информация также может быть полезна при разработке семейного бюджета. · Стремление к отсутствию долговых обязательств в обе стороны, но если без них нельзя обойтись, то по идее суммы долговых обязательств по обеим сторонам Вашего баланса должны быть равны, если только долги не переходят на следующий год.

Заключение

Бюджет и хозяйство семьи обусловливается тем, что от того, как складывается экономическая жизнь семьи, во многом зависит семейное благополучие. Бытовая неустроенность не способствует поддержанию “тёплого домашнего очага”. В каждой семье имеются постоянные статьи расходов, таким образом, их необходимо предусматривать и осуществлять планирование. Контроль и учёт в разной мере и разных формах существуют практически во всех семьях. Они помогают в ведении домашнего хозяйства, придавая уверенность, что деньги “пошли по назначению”. Из этого делаю вывод, что для молодожёнов первоочередная задача - это формирование своего стиля экономической жизни. Если при планировании затрат обоим супругам вместе удаётся выработать единую линию, из этого следует, что уменьшится количество внутрисемейных конфликтов. От стиля жизни семьи и пристрастий её членов, безусловно, будет зависеть многое. При этом потребуются элементарные навыки хозяйствования. Чем справедливее организовано в семье распределение обязанностей, чем более творчески относятся члены семьи к своим обязанностям, тем больше перспектив у судьбы брака. Хозяйственные стороны быта приобретают окраску высокой педагогики и истинного воспитания чувств. К этому следует относиться со все серьёзностью ввиду того, чтобы не утратить способность нежно и преданно заботиться о других. Это качество взращивается в семье. Тема «Семейный бюджет» управление семейной экономикой раскрывается как динамический процесс формирования доходов и расходов семьи. Тема ориентирована на практическое применение получаемых знаний в определенных жизненных ситуациях.

...Подобные документы

Семейный бюджет: сущность, виды, функции. Структура семейного бюджета как росписи доходов и расходов. Особенности источников, планирования и формирования семейного бюджета. Сравнительный анализ Российской и зарубежной системы формирования бюджета семьи.

курсовая работа , добавлен 06.08.2014

Экономическая сущность семейного бюджета. Понятие "доход" и его источники. Классификация доходов населения. Потребительские бюджеты. Минимум материальной обеспеченности. Бюджет для средней семьи, высокого достатка. Источники формирования доходов семьи.

контрольная работа , добавлен 18.10.2008

Понятие, экономическое содержание, виды и функции семейного бюджета как плана регулирования денежных доходов и расходов семьи. Изучение структуры доходов и расходов семейного бюджета. Основные источники доходов семьи и планирование семейных финансов.

контрольная работа , добавлен 24.02.2017

Экономическая сущность, понятие, виды, функции семейного бюджета. Источники формирования бюджета семьи, основы его планирования. Анализ доходной и расходной части семейного бюджета российских семей. Анализ структуры расходов в разрезе регионов России.

курсовая работа , добавлен 24.06.2015

Семейный бюджет: общее понятие, типы. Совместный, раздельный бюджет. Распределение денежных средств для семейного бюджета. Учёт семейных доходов и расходов. Основные группы доходов от домохозяйственной и предпринимательской деятельности членов семьи.

курсовая работа , добавлен 23.11.2011

Понятие и функции семейного бюджета. Баланс доходов и расходов семьи. Дефицит семейного бюджета. Структура семейного бюджета. Семейные доходы и их виды. Учет семейных расходов и доходов. Семейная книга учета. Планирование семейного бюджета.

курсовая работа , добавлен 15.01.2003

Значимость семьи как основы благосостояния и прогресса всей нации. Факторы, влияющие на размер ее бюджета. Заработная плата как основной источник доходов. Анализ семейного бюджета по доходным и расходным статьям. Пути рационального его использования.

курсовая работа , добавлен 24.11.2014

Функции, структура, организация и принципы построения государственного бюджета. Проблема его сбалансированности и методы ее достижения. Источники финансовых ресурсов государства. Структура распределения доходов и расходов консолидированного бюджета РБ.

курсовая работа , добавлен 16.06.2014

Состав, значение и особенности формирования налоговых доходов федерального бюджета. Поступление безвозмездных поступлений от физических и юридических лиц. Характеристика структуры, динамики и путей роста доходов федерального бюджета Российской Федерации.

курсовая работа , добавлен 22.08.2013

Понятие и структура семейного бюджета, особенности его формирования, как способа повышения благосостояния семьи. Сущность и свойства бюджетной линии и бюджетных ограничений. Исследование влияния изменения дохода семьи и цен на товары на их положение.

СЕМЕЙНЫЙ БЮДЖЕТ

Семьи получают свои доходы благодаря владению факторами производства и предоставлению их в пользование другим людям или фирмам. Ведь если собственность, которой владеет семья, не может быть использована другими людьми для своих нужд, на ней нельзя ничего заработать. Скажем, пока автомобиль используется для поездок только членов семьи, он дохода не приносит. Не приносит дохода и само вождение этого автомобиля. Но если кто-то попросил довезти привезенные на продажу товары до местного вещевого рынка, то за услугу он заплатит. Причем полученные деньги будут платой за услуги сразу двух факторов производства: труда (в форме управления автомобилем) и капитала (в форме самого автомобиля).

Семейные доходы – денежные средства, которые члены семьи получают от посторонних лиц или организаций и могут использовать для оплаты собственных расходов.

Следовательно, доход приносит только та собственность, которая может быть направлена на производство нужных людям благ (в нашем примере таким благом была услуга по доставке сумок с товарами до рынка). Именно такое использование оплачивается покупателями произведенных благ. Значит, любой доход представляет собой плату за услуги того или иного фактора производства.

Классификация всех видов семейных доходов в зависимости от того, владение каким фактором производства их приносит:

В большинстве стран мира преобладающим источником семейных доходов выступает заработная плата, но в странах, где сформировалась смешанная или рыночная экономическая система, семьи, наряду с заработной платой, получают доходы от владения другими факторами производства.

В Росси командная экономическая система уничтожила частную собственность, также было запрещено заниматься предпринимательской деятельностью. Единственным фактором производства, которым люди могли владеть и продавать ради получения дохода, остался труд. Поэтому к началу 90-х годов большая часть населения России была нищей. Государство было практически единственным работодателем: от него наши сограждане получали 97% своих доходов. Поэтому чем беднее становилось государство на протяжении последних десятилетий, тем медленнее росли доходы граждан. Увеличить свои доходы за счет продажи иных факторов производства они не могли: им не принадлежало ничего, кроме собственной способности трудиться.

После распада СССР экономические и законодательные реформы разрешили гражданам владеть факторами производства на условиях частной собственности, но и сегодня полноценная частная собственность на землю и другие природные ресурсы отсутствует.

После начала 90-х годов появились частные предприятия, что отразилось на структуре доходов.

На благосостоянии граждан и структуре их доходов отразились два параллельно развивающихся в стране процесса.

1) Формирование новых экономических механизмов и возникновение новых источников доходов граждан (рост доли от предпринимательства и владение собственностью).

2) Постепенный выход России из экономического кризиса в первой половине 90-х годов проявившийся в спаде производства. Этот кризис оказал огромное влияние на формирование семейных доходов, вследствие:

а) крайне медленного роста заработной платы наемных работников на предприятиях большинства отраслей экономики.

б) роста числа безработных, получающих только пособие по безработице, которые меньше заработной платы.

Экономический подъем, начавшийся в стране в 1999-2000 гг., уже привел к росту доли заработной платы в доходах населения с кризисного уровня в 46,6%, который сложился, скажем, в 1994 г., до 65,6% в 2000 г. И если эта тенденция к экономическому росту будет сохранена, то больше резкого падения доли заработной платы в доходах произойти не должно.

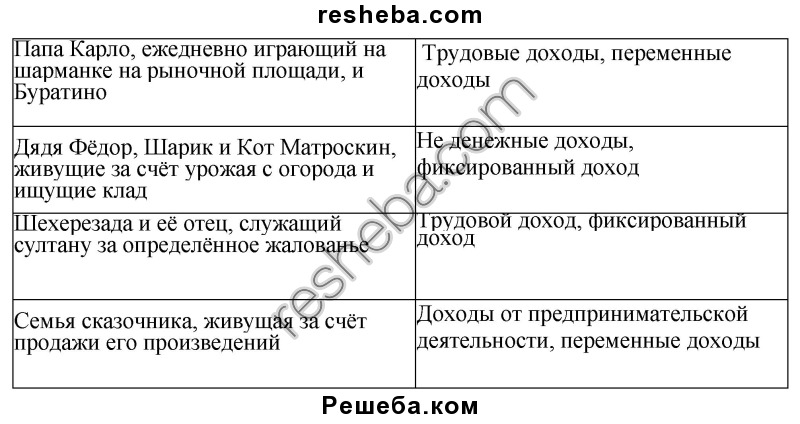

1. Вспомни сказку о Золушке. Попробуй разобраться, какими видами ресурсов обладала её семья. Соотнеси виды и ресурсы: к каждой позиции, данной в первом столбце, подбери соответствующую позицию из второго столбца.

Запиши в таблицу цифры под соответствующими буквами.

Один из видов ресурсов остался незадействованным. Выпиши его.

Энергетические ресурсы - это все доступные для промышленного и бытового использования источники разнообразных видов энергии. Энергетические ресурсы делятся на не возобновляемые, возобновляемые и ядерные.

Вспомни сказку и приведи свой пример, иллюстрирующий данный тип ресурсов.

Золушка убирала золу из камина, после того как его использовали для обогрева помещения.

2. Заполни схему. Впиши номера приведённых ниже примеров в соответствующий столбец.

Примеры: 1) зарплата главы семьи; 2) приобретение новой квартиры; 3) пенсия бабушки; 4) стипендия сына; 5) сумма от продажи старой машины; 6) выигрыш в телевизионную лотерею; 7) налог на этот выигрыш; 8) оплата коммунальных платежей; 9) бесплатные лекарства, получаемые дедушкой-инвалидом; 10) продукты, купленные мамой в магазине; 11) кредит, полученный на приобретение семейной туристической путёвки; 12) покупка рассады для дачного участка.

Доходы: 1), 3), 4), 5), 6), 9)

Расходы: 2), 7), 8), 10), 11), 12).

3. При вводе текста в компьютер оператор не смог разобрать некоторые слова, написанные рукой автора. Попытайся дописать текст, используя приведённые ниже «неопознанные» слова и словосочетания. Ставь их в нужной грамматической форме.

«Неопознанные» слова и словосочетания: материальные блага, бухгалтерия, рациональный, контроль, разумные потребности, бережливость, планирование, экономия, потребности, жить по средствам, экономика семьи.

Экономика семьи по её сложности можно сравнить с государственной. В масштабах дома, как и в масштабах всего государства, необходимы планирование, бережливость, разумные потребности. Неумелая хозяйка тем в первую очередь отличается от опытной, что не знает наиболее рациональных способов планирования, не владеет сложной семейной бухгалтерией, не видит способов экономии.

Бюджет каждой конкретной семьи неповторим, как и стиль её жизни. В разные годы бюджет одной семьи будет разным, разными будут и потребности. Согласись, что мера потребностей, культура обладания вещами формируются в тебе именно теперь.

Словосочетание «жить по средствам» вовсе не означает постоянное самоограничение, отказ себе во всём. Просто перед каждой новой тратой надо чётко себе представлять, для чего та или иная вещь нужна. Также стоит поискать наиболее рациональный вариант приобретения нужной вещи.

Редко, когда даже самые обеспеченные семьи проживают жизнь, не познав финансовых трудностей. Не надо только делать из них трагедии. Основное, пожалуй, - научиться контролировать самостоятельно заработанные деньги. Если счастье не ставить в полную зависимость от материальных благ, если видеть главную ценность семьи в тёплых, сердечных, любовных отношениях, то они окажутся гораздо важнее любых приобретений.

4. Запиши виды доходов семьи -

Основные законные виды доходов семьи таковы:

1. Доходы от трудовой деятельности (заработная плата).

2. Доходы от предпринимательской деятельности (прибыль).

3. Доходы от собственности (например, доход от сдачи квартиры в найм).

4. Доходы от сбережений (процент по вкладам в банке).

5. Трансфертные доходы (пенсии,стипендии, пособия).

6. Доходы от ценных бумаг (дивиденд по акциям).

7. Не денежные доходы (картофель, выращенный на собственном садовом участке, проездной билет, выданный работодателем)

5. Тринадцатилетний подросток втайне от родителей, чтобы скопить денег на покупку нового мобильного телефона, устроился работать в ближайший супермаркет. С 19.00 до 21.00 он упаковывал в пакеты покупки клиентов, собирал оставленные ими на автомобильной парковке тележки. Юноша хорошо справлялся с работой, клиенты хвалили его, но вскоре по настоянию юриста магазина трудовой договор с подростком был расторгнут.

Прав ли был юрист? Приведи несколько аргументов в обоснование своей позиции.

С юридической точки зрения да, прав. Подросток не достиг возраста 14 лет, у него нет паспорта, соответственно работодатель не имеет права заключать с ним какой-либо договор БЕЗ согласия родителей.

6. Люди по-разному совершают покупки дорогостоящих вещей, например, автомобиля, мебели, бытовой техники. Учёные на протяжении нескольких дней опрашивали посетителей крупного торгового центра.

Проанализируй данные опроса и выполни задания.

1) Какой вариант ответа наиболее популярен? Предположи почему.

Наиболее популярным вариантом ответа является ответ "Мы откладываем деньги, копим необходимую сумму". Скорее всего это связано с тем, что люди не хотят брать товар в кредит или в долг у родственников и знакомых, потому что потом придётся возвращать сумму с процентами, т. е. переплачивать.

2) Какие варианты ответа являются наименее распространёнными? Предположи почему.

Наименее популярным является вариант ответа "Мы получаем кредит в банке", потому что некоторый процент населения не может позволить себе покупать дорогие вещи сразу.

3) Какой ответ дали бы ты и члены твоей семьи, если бы принимали участие в этом опросе? Свой ответ поясни.

Члены моей семьи дали бы ответ: "Мы откладываем деньги, копим необходимую сумму", потому что это наиболее выгодный вариант. Ты берешь то что тебе нужно, и есть время подумать, а действительно ли этот продукт нужен тебе. За время накопления могут появиться более дешевые аналоги этого продукта или он сам станет дешевле.