Источники формирования и обеспечения финансово-хозяйственной деятельности негосударственных предприятий безопасности (55484)

Источники формирования имущества предприятия. Источники собственных средств

Кроме хозяйственных средств объектами изучения бухгалтерского учета являются источники их формирования . Они, являясь пассивом предприятия, подразделяются на собственные и заемные. Хозяйственные средства организации по источникам формирования и целевому назначению можно разделить на:

- источники собственных средств (иначе - собственный капитал);

- заемные источники средств (иначе - обязательства).

Источники собственных средств составляют в денежном выражении материальную базу организации. Собственные источники включают в себя: уставный (складочный), а также резервный и добавочный капиталы; сюда также относятся фонды и другие резервы, нераспределенная прибыль. К источникам собственных средств относится, кроме того, целевое финансирование.

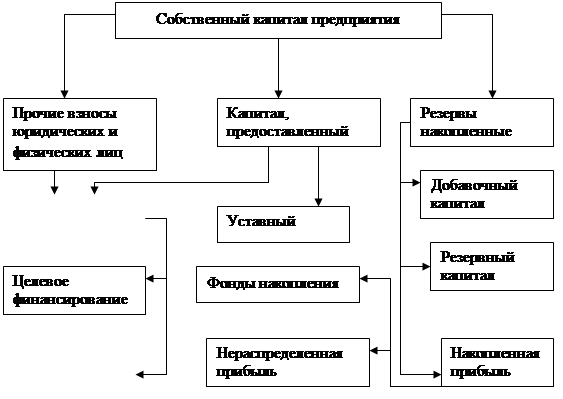

1. Уставный (иначе - складочный) капитал организации представляет собой собственный первоначальный капитал организации, которым наделяется организация в момент,ее создания (регистрации) за счет полученных от учредителей средств в виде их вкладов (взносов в денежном выражении) в соответствии с учредительными документами. Иначе - стоимость основных и оборотных средств, внесенных учредителями в счет своего вклада в момент образования предприятия.

При этом уставный капитал формируется по-разному в зависимости от вида собственности и организационно-правовой формы предприятия и может быть изменен в процессе деятельности организации. Уставный фонд создается за счет паевых взносов, взносов учредителей, проданных акций. Резервный капитал создается посредством отчислений от чистой прибыли в соответствии с действующим законодательством и уставом организации. Так, конкретный размер резервного капитала определяется, например, уставом хозяйственного общества в пределах 15% уставного капитала, в то время как ежегодные отчисления - в размере не менее 5% чистой прибыли за год.

Резервный капитал используется на:

- покрытие непредвиденных (возможных) убытков и потерь организации за отчетный год при отсутствии иных источников покрытия;

- выплату доходов учредителям при недостаточности или отсутствии годовой прибыли для этих целей;

- погашение облигаций предприятия и выкуп собственных акций.

Имеющиеся на конец года неиспользованные остатки этого фонда переходят на следующий год.

Добавочный капитал формируется как прирост стоимости внеоборотных активов организации (основных средств, объектов капитального строительства), выявляемый в результате их переоценки. Переоценка проводится в установленном законодательством порядке (например, не чаще одного раза в год).

К добавочному капиталу в акционерных обществах относят также полученную выше номинальной стоимости размещенных акций сумму (эмиссионный доход общества). При этом разница между продажной и номинальной стоимостью акций может быть выручена как при учреждении общества, так и при последующем увеличении уставного капитала.

2. Прибыль представляет собой прибыль отчетного года и прошлых лет -капитал, остающийся в распоряжении предприятия после уплаты налогов и сборов, пеней, штрафов, неустоек. Это внутренний источник финансирования долговременного характера, состоящий в суммировании невыплаченной учредителям в форме дивидендов прибыли. При этом нераспределенная прибыль отчетного года и прибыль прошлых лет в учете обособленно не отражается теперь. Организации должны следить за состоянием и движением средств нераспределенной прибыли. Для этого в разрезе счета по учету нераспределенной прибыли могут быть открыты отдельные субсчета (например, "Прибыль, подлежащая распределению", "Нераспределенная прибыль в обращении", "Нераспределенная прибыль использованная"). Нераспределенная прибыль не является источником финансирования каких-либо расходов (сохраняется ее сумма во времени). Таким образом, прибыль по фондам теперь не распределяется; источник, за счет которого образовывались ранее специальные фонды (развития производства; материального поощрения; социального развития; подготовки кадров и др.), отсутствует.

3. Резервы создаются в ходе деятельности организации и используются по целевому назначению. Они могут быть предназначены на:

- предстоящую оплату отпусков;

- ремонт основных средств;

- выплату ежегодных вознаграждений по годовым итогам, за выслугу лет;

- покрытие различных возможных непредвиденных затрат;

- покрытие сомнительных долгов;

- другие предусмотренные законодательством Российской Федерации, нормативными и правовыми актами Министерства финансов РФ цели (например, под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги).

4. Целевое финансирование - это средства, предназначенные для осуществления мероприятий целевого назначения, средства, поступившие от других организаций и лиц, бюджетные средства, поступившие в качестве источников финансирования тех или иных мероприятий и др. Эти средства носят целевой характер и их вправе использовать лишь по назначению.

Полнотекстовый поиск:

Главная > Реферат >Банковское дело

Введение 2

1.Источники финансирования капитальных вложений 3

1.1.Собственные, привлеченные и заемные средства. Структура источников инвестиций 4

1.2.Особенности источников финансирования капитальных вложений 5

1.2.1.Самофинансирование 5

1.2.2. Привлеченные инвестиционные ресурсы 9

1.2.3.Заемные источники финансирования 12

1.3.Проблемы и трудности формирования источников инвестиций 18

1.4.Современное состояние инвестиционной активности в России 23

Заключение 26

Список использованной литературы: 27

Введение

Тема курсовой работы источники финансирования капитальных вложений. Вообще, в соответствие с Федеральным законом РФ от 25.12.1999г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», инвестициями являются: денежные средства, ценные бумаги, иное имущество, в т.ч. имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Проще говоря, инвестиции - это долгосрочные вложения капитала в различные сферы экономики с целью его сохранения и увеличения. Различают реальные (капиталообразующие) инвестиции - вложение в создание новых, реконструкцию или техническое перевооружение существующих предприятий, производств и финансовые (портфельные вложения в покупку акций и ценных бумаг государства, других предприятий, инвестиционных фондов).

В данной курсовой работе будут рассмотрены именной реальные инвестиции и их источники. Капитальные вложения составляют преобладающую часть всех средств, обеспечивающих простое и расширенное воспроизводство основных фондов. К ним относятся все капитальные затраты на прирост и возмещение износа основных фондов, включая затраты на капитальный ремонт и модернизацию основных фондов.

Целью работы является обобщение и структурирование теоретических знаний по теме курсового проекта, а также оценка современного состояния инвестиционной активности в России. Во второй части приведено решение практической задачи, в которой нужно обосновать решение о работе над проектом расширения производства или отказе от него, путем расчета и анализа соответствующих показателей оценки инвестиций.

Собственные, привлеченные и заемные средства. Структура источников инвестиций

Источники финансирования капитальных вложений

Структура источников инвестиций представлена на рис. 1.1.

Рис. 1.1 Структура источников инвестиций

К собственным источникам инвестиций относятся:

амортизационные отчисления;

отчисления от прибыли на нужды инвестирования;

суммы, выплаченные страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных и других бедствий, и т. п.;

иные виды активов (основные фонды, земельные участки, промышленная собственность в виде патентов, программных продуктов, торговых марок и т. п.).

В состав привлеченных средств входит:

средства, полученные в результате выпуска предприятием и продажи акций;

средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно-финансовыми группами на безвозвратной основе;

ассигнования из федерального, региональных и местных бюджетов, различных фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

благотворительные и другие аналогичные взносы.

К заемным источникам инвестиций относятся:

иностранные инвестиции, предоставляемые в форме финансового или иного материального и нематериального участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

различные формы заемных средств, в том числе кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе (в том числе на льготных условиях), кредиты банков и других институциональных инвесторов (инвестиционных фондов и компаний, страховых обществ, пенсионных фондов), других предприятий, векселя и другие средства;

эмиссия облигаций;

Самофинансирование

Особенности источников финансирования капитальных вложений

Самофинансирование - обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно - технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников.

Смысл инвестирования средств в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли. Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе. На рис. 1.2 представлена структура собственных источников финансирования.

Внутренние источники формирования

собственных инвестиционных ресурсов предприятия

Реинвестируемая часть чистой прибыли

Амортизационные отчисления

Средства от продажи выбывающих внеоборотных активов

Иммобилизуемая в инвестиции излишняя сумма собственных оборотных активов

Прочие внутренние источники

Рис. 1.2 Собственные источники финансирования

Прибыль, остающаяся в распоряжении предприятия - это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Целевые фонды, обычно создаваемые предприятием из нераспределенной чистой прибыли:

1. Фонд накопления . Этот фонд представляет собой источник средств хозяйствующего субъекта, аккумулирующий прибыль и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п. Фонд накопления показывает рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Вместе с тем операции по приобретению и созданию нового имущества хозяйствующего субъекта не затрагивают фонд накопления.

2. Резервный фонд . Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Образование резервного фонда является обязательным для акционерного общества, кооператива, предприятия с иностранными инвестициями. Отчисления в резервный фонд и другие аналогичные по назначению фонды производятся до достижения размеров этих фондов, установленных учредительными документами, но не более 25% уставного капитала, а для акционерного общества - не менее 10%. При этом сумма отчислений в указанные фонды не должна превышать 50% облагаемой налогом прибыли.

3. Фонд потребления является источником средств хозяйствующего субъекта, зарезервированный для осуществления мероприятий по социальному развитию (кроме капитальных вложений) и материальному поощрению коллектива.

Назначение амортизационных отчислений - обеспечивать воспроизводство основных производственных фондов и нематериальных активов. Амортизационные отчисления являются устойчивым источником финансовых ресурсов. Амортизационные отчисления производятся только до полного переноса балансовой стоимости фондов на себестоимость продукции (работ, услуг) и издержки обращения. Амортизационные отчисления могут начисляться равномерным или ускоренным методами. В Российской Федерации применяется главным образом равномерный метод начисления амортизации. При равномерном методе амортизация начисляется по единым нормам амортизации, установленным в процентах к первоначальной стоимости основных средств. Нормы амортизации могут корректироваться в зависимости от отклонений от нормативных условий использования основных средств. Величина этих коэффициентов приведена в сборниках норм амортизации.

Кроме прибыли и амортизации, к собственным источникам финансирования принято относить мобилизацию внутренних ресурсов (МВР). К ним относятся средства от реализации выбывающего оборудования, ненужных материалов, инструмента, инвентаря, ликвидации временных зданий и сооружений, реализации попутно добываемых полезных ископаемых (за вычетом затрат по их реализации).

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли на предприятиях не всегда сопровождается созданием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов предприятия.

Поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово - хозяйственной деятельности, ответственность за ее результаты, контроль за финансово - хозяйственной деятельностью предприятия.

1.2.2. Привлеченные инвестиционные ресурсы

Характеризуются привлеченные средства тем, что в отличие от внутренних источников до момента их поступления на предприятие они не носят титула его собственности и требуют от предприятия определенных усилий и затрат по их привлечению. Однако по мере их поступления они входят в состав собственного капитала предприятия и в дальнейшем использовании обозначаются соответственно как собственные инвестиционные ресурсы.

На рис. 1.3 представлена структура этих источников финансирования капитальных вложений.

Привлеченные инвестиционные ресурсы

Эмиссия акций

Привлечение дополнительного паевого капитала

Ассигнования из бюджетов разных уровней на безвозвратной основе

Целевые ассигнования негосударственных фондов и институтов на безвозвратной основе

Прочие внешние источники

Рис. 1.3 Привлеченные средства финансирования

Среди перечисленных видов этих источников формирования инвестиционных ресурсов наибольшую роль играют эмиссия акций (для акционерных обществ) или привлечение дополнительного паевого капитала (для других видов обществ). Безвозвратные ассигнования из бюджетов используются для финансирования инвестиционной деятельности преимущественно государственных предприятий.

Акционирование как метод финансирования инвестиций обычно используется для реализации крупномасштабных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

Акционерное финансирование обычно является альтернативным кредитному финансированию. И хотя использование дополнительной эмиссии акций в качестве альтернативы кредиту связано с меньшими затратами при большом объеме привлекаемых средств, кредит как источник финансирования инвестиций на практике используется чаще. Причина состоит в том, что при частом применении акционерного финансирования, как источника финансирования инвестиций может возникнуть ряд препятствий, которые ограничивают его применение на практике:

Инвестиционные ресурсы акционерное общество получает лишь по завершении размещения выпуска акций, а такое размещение, во-первых, требует времени, а во-вторых, выпуск не всегда размещается в полном объеме.

Обыкновенная акция – не долговая, а долевая ценная бумага. Так принятие решения о дополнительной эмиссии может привести к размыванию пропорциональных долей участия прежних акционеров в уставном капитале и уменьшению доходов прежних акционеров. Это вызвано тем, что дополнительная эмиссия обыкновенных акций ведет к увеличению уставного капитала, что в свою очередь может увеличить количество акционеров и уменьшить размер дивиденда на акцию. Подобная перспектива вызывает опасения у прежних акционеров, что выражается в продаже акций, чтобы избежать подобной ситуации в уставе предприятия может предусматриваться преимущественное право на покупку «новых» акций «старыми» акционерами.

Однако акционирование, как источник финансирования инвестиций имеет ряд достоинств:

при больших объемах эмиссии низкая цена привлекаемых средств;

выплаты за пользование привеченными ресурсами не носят безусловный характер, а выплачиваются в зависимости от финансового результат акционерного общества;

использование привлеченных инвестиционных ресурсов не ограничено по срокам.

Недостатком данного источника является то, что для зрелых, давно работающих предприятий, новая эмиссия акций расценивается инвесторами обычно как негативный сигнал, что в свою очередь может неблагоприятно сказаться на курсе акций предприятия.

Хотя все описанные выше особенности свидетельствуют о предпочтительном применении кредитного финансирования, указанные достоинства делают акционирование возможным для применения на практике.

Можно выделить следующие причины или типы эмиссии акций:

для увеличения уставного капитала эмитента

для изменения структуры его акционерного капитала

для мобилизации ресурсов на инвестиции или пополнение оборотных средств

для погашения кредиторской задолженности эмитента.

Указанные типы эмиссии являются наиболее общими и схематичными. На практике чаще всего реализуются их комбинации, поскольку обычно надо решить несколько задач, например, мобилизовать средства, изменить структуру акционерного капитала, и частично погасить кредиторскую задолженность.

Заемные источники финансирования

На рис. 1.4 изображена структура заемных источников финансирования капитальных вложений.

Источники формирования заёмных инвестиционных ресурсов предприятия

Кредиты банков и других институциональных инвесторов

Иностранные инвестиции

Гос. кредиты и кредиты фонодов поддержки предпринимательства

Облигационный займ (эмиссия облигаций)

Прочие внешние источники

Рис. 1.4 Заемные источники финансирования

Под кредитом понимается ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента. Кредиты, используемые на финансирование инвестиций, группируются по разнообразным признакам, классификация которых приведена в табл.1.1.

Таблица 1.1

Классификация кредитов

|

Классификационный признак |

Основные типы кредитов |

|

По типу кредитора |

Иностранный кредит Государственный кредит Банковский кредит Коммерческий кредит (предоставляется в товарной форме) |

|

По форме предоставления |

Товарный кредит Финансовый кредит |

|

По цели предоставления |

Инвестиционный кредит Ипотечный кредит (под залог недвижимости) Налоговый кредит (отсрочка платежа, пошлины) |

|

По сроку действия |

Долгосрочный кредит (свыше 3 лет) Среднесрочный кредит (от 1 до 3 лет) Краткосрочный кредит (как правило, до 1 года) |

Банковское кредитование имеет ряд особенностей: это условия возвратности, платности, срочности кредита его целевой характер, а также наличие обеспечения или гарантий.

Кредиты как источники финансирования инвестиционных проектов имеют как положительные, так и отрицательные стороны:

Положительные:

Высокий объем возможного их привлечения;

Значительный внешний контроль за эффективностью их использования.

Отрицательные:

Сложность привлечения и оформления, необходимость предоставления соответствующих гарантий или залога имущества;

Повышение риска банкротства в связи с несвоевременностью погашения полученных ссуд и потерь части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента.

Налоговый кредит, как источник финансирования реальных инвестиций. В соответствии с частью первой Налогового Кодекса РФ предприятие для финансирования инвестиционной деятельности могут использовать инвестиционный налоговый кредит, который предоставляет собой отсрочку уплаты налога. Этот кредит предоставляется на условиях возвратности и платности. Срок его предоставления – от одного года до пяти лет, проценты за его пользование устанавливаются по ставке не менее 50 % и не более 75 % от ставки рефинансирования ЦБ РФ.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а также по региональным и местным налогам. В соответствии со ст.67 Налогового кодекса РФ инвестиционный налоговый кредит предоставляется организации-налогоплательщику на:

а) проведение научно-исследовательских и опытно конструктивных работ или технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами

б) осуществление организацией внедренческой или инновационной деятельности

в) выполнение организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особа важных услуг населению.

Большой популярностью пользуется и иностранный капитал . Предприятия нашей страны привлекают иностранный капитал, в основном, форме прямых и портфельных инвестиций, в виде ссудных капиталовложений и путем размещения облигационных займов на международном рынке капиталов.

К прямым инвестициям, по методологии Госкомстата, относят инвестиции юридических или физических лиц, полностью владеющих предприятием или контролирующих не менее 10% уставного капитала предприятия. Прямые иностранные инвестиции (ПИИ) считаются наиболее устойчивыми к колебаниям на финансовых рынках, наиболее привлекательными для обеспечения экономического роста.

Прямые инвестиции делятся на две группы:

1) капитальные трансконтинентальные вложения, обусловленные возможными лучшими условиями рынка, то есть тогда, когда существует возможность поставлять товары с нового производственного комплекса непосредственно на рынок данной страны (континента);

2) транснациональные вложения- прямые вложения, часто в соседней стране.

Черты, характерные для прямых инвестиций:

при прямых зарубежных инвестициях инвесторы, как правило, лишаются возможности быстрого ухода с рынка;

большая степень риска и большая сумма, чем при портфельных инвестициях;

более высокий срок капиталовложений, они более предпочтительны для стран-импортеров иностранного капитала.

Прямые зарубежные инвестиции направляются в принимающие страны двумя путями: организация новых предприятий или скупка (поглощение) уже существующих компаний.

Основными способами привлечения прямых иностранных вложений в экономику России являются:

привлечение иностранного капитала в предпринимательской форме путём создания совместных предприятий (в том числе - путем продажи зарубежным инвесторам крупных пакетов акций российских акционерных обществ);

регистрация на территории России предприятий, полностью принадлежащих иностранному капиталу;

привлечение иностранного капитала на основе концессий или соглашений о разделе продукции;

создание свободных экономических зон (СЭЗ), направленное на активное привлечение зарубежных инвесторов в определенные регионы страны.

Государственное финансирование инвестиций в России может осуществляться в таких формах, как:

финансовая поддержка высокоэффективных инвестиционных проектов;

финансирование в рамках целевых программ;

финансирование проектов в рамках государственных внешних заимствований.

Финансовая поддержка высокоэффективных инвестиционных проектов . Данная форма государственного финансирования осуществляется за счет средств федерального бюджета. Принципиально новой особенностью инвестиционной политики государства последнего времени является переход от распределения бюджетных ассигнований на капитальные вложения между отраслями к избирательному частичному финансированию конкретных инвестиционных проектов на конкурсной основе. Основными требованиями к проектам при этом являются: направленность проектов на развитие экономики, участие инвестора не должно быть меньше 20% и срок окупаемости как правило не должен превышать двух лет. Государственная поддержка реализации прошедших конкурс отбор проектов может осуществляться: а) за счет средств федерального бюджета, выделяемых на возвратной основе, либо на условиях закрепления в государственной собственности части собственности акций, создаваемых акционерных обществ; б) путем предоставления государственных гарантий по возмещению части вложенных инвестором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине инвестора;

Финансирование в рамках целевых программ. Федеральные целевые программы и межгосударственные целевые программы, в осуществлении которых участвует Российская Федерация, являются эффективным инструментом финансирования инвестиционных проектов.

Финансирование проектов в рамках государственных внешних заимствований. Государственным внешними заимствованиями РФ являются привлекаемые из иностранных источников (иностранных государств, их юридических лиц и международных организаций) кредиты (займы), по которым возникают государственные финансовые обязательства РФ как заемщика финансовых средств или гаранта погашения таких кредитов (займов) другими заемщиками. Государственные внешние заимствования России формируют ее государственный внешний долг.

Лизинг - форма кредитно-финансовых отношений, состоящая в долгосрочной аренде промышленными, транспортными и другими предприятиями машин и оборудования либо у предприятий, производящих их, либо у специально создаваемых лизинговых компаний. В лизинговой сделке помимо указанных сторон участвуют также страховые компании, коммерческие или инвестиционные банки, способные мобилизовать необходимые для этого денежные средства в финансирование операций.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке.

Преимущества лизинга по сравнению с другими способами инвестирования состоят в том, что предприниматель может начать свое дело, располагая лишь частью (примерно одной третью средств), необходимых для приобретения помещений и оборудования. Предприятиям предоставляются не денежные средства, контроль за которыми не всегда возможен, а непосредственно средства производства, необходимые для обновления и расширения производственного аппарата.

Большую заинтересованность в лизинге проявляют представители малого бизнеса, которые, не имея достаточных средств и не прибегая к привлечению кредитов, могут, в этом случае, использовать в производстве новое прогрессивное оборудование и технологии.

Для того чтобы стимулировать процесс создания и развития лизинга в России, федеральное Правительство установило ряд льгот для участников лизинговой деятельности.

Облигационный заем как форма кредитного финансирования инвестиций представляет собой внешнее заимствование на основе эмиссии облигаций. Облигация – ценная бумага, удостоверяющая право ее владельца в возмещении в обусловленный срок номинала этой ценной бумаги с уплатой фиксированного процента или без уплаты процента (дисконтные облигации). В российской практике к облигационным займам, как источникам финансирования инвестиций, могут прибегать лишь акционерные компании, платежеспособность которых и деловая репутация не взывают ни каких сомнений.

Проблемы и трудности формирования источников инвестиций

Прежде чем говорить о трудностях, связанных с формированием источников финансирования капитальных вложений, нужно указать ряд особенностей осуществления реальных инвестиций:

1. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия.

Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости.

2. Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия

Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате реального инвестирования. В свою очередь, от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего операционного процесса, потенциал возрастания объемов его операционной деятельности.

3. Реальные инвестиции обеспечивают, как привило, более высокий уровень рентабельности в сравнение с финансовыми инвестициями

Эта способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики.

4. Реализованные реальные инвестиции обеспечивают предприятию чистый денежный поток

Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносят предприятию прибыль.

5. Реальные инвестиции подвержены высокому уровню риска морального старения

Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования.

6. Реальные инвестиции имеют высокую степень противоинфляционной защиты

Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но о многих случая даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

7. Реальные инвестиции являются наименее ликвидными

Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения.

Первоначальным этапом при формировании инвестиционных ресурсов является определения общего их объема для осуществления инвестиционной деятельности, это первая трудность в этом процессе.

Недостаточный объем формирования инвестиционных ресурсов удлиняет период введения в действие инвестиционного проекта. В то же время избыточный объем формируемых инвестиционных ресурсов приводит к последующему их неэффективному использованию. В связи с изложенным, определение общей потребности в инвестиционных ресурсах носит оптимизационный характер, то есть этот процесс представляет собой расчет реально необходимого объема финансовых средств, которые могу быть использованы на первоначальном этапе инвестиционного проекта.

Оптимизация общей потребности в инвестиционных ресурсах достигается различными методами, основными из них являются: балансовый метод, метод аналогий и метод удельной капиталоемкости.

После того, как будет определена сумма необходимых инвестиционных ресурсов, крайне важно оценить все возможные источники формирования этих ресурсов, это вторая трудность. Важную роль при этом играют следующие факторы:

Организационно-правовая форма (для вновь создаваемого) предприятия . Этот фактор определяет в первую очередь формы привлечения собственного инвестиционного капитала путем непосредственного его вложения инвесторами в уставной фонд или его привлечения открытой или закрытой подпиской на акции.

Отраслевые особенности операционной деятельности предприятия . Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов имеют обычно низкий кредитный рейтинг и вынуждены ориентироваться при формировании инвестиционных ресурсов на собственные источники их привлечения. Также отраслевые особенности определяют продолжительность операционного цикла, чем он ниже, тем в большей степени могут быть использованы заемные инвестиционные ресурсы, привлекаемые из разных источников.

Стоимость капитала, привлекаемого из различных источников . В целом стоимость заемного капитала, привлекаемого из различных источников, обычно ниже, чем стоимость собственного капитала. Однако в разрезе отдельных источников привлечения заемных инвестиционных ресурсов стоимость капитала существенно колеблется в зависимости от ожидаемого рейтинга кредитоспособности предприятия, формы обеспечения кредита и ряда других условий.

Свобода выбора источников финансирования. Не все из источников, рассмотренных раннее, доступны для отдельных предприятий. Так, на средства государственных и местных бюджетов могут рассчитывать лишь отдельные наиболее значимые общегосударственные и коммунальные предприятия. Это же относится и к возможностям получения предприятием целевых льготных государственных кредитов, безвозмездного финансирования предприятий со стороны негосударственных финансовых фондов и институтов.

Конъюнктура рынка капитала. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала, привлекаемого из различных источников.

Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или намечаемого использования создаваемым предприятием налоговых льгот по прибыли, разница в стоимости привлекаемого в инвестиционных целях собственного и заемного капитала снижается. При высокой же ставке налога на прибыль, повышается эффективность использования заемных источников.

Мера принимаемого учредителями риска при формировании инвестиционных ресурсов. Неприятие высоких уровней рисков формирует консервативный подход учредителей к финансированию предприятия, при котором его основу составляет собственный капитал. И наоборот, при агрессивном подходе используется заемный капитал в максимально возможном размере, невзирая на высокие риски.

Задаваемый уровень концентрации собственного капитала для обеспечения требуемого уровня финансового контроля. Этот фактор определяет обычно пропорции формирования собственного капитала в акционерном обществе. Он характеризует пропорции в объеме подписки на акции, приобретаемые его учредителями и прочими инвесторами (акционерами).

Учет перечисленных факторов позволяет целенаправленно избирать схему финансирования и структуру источников финансирования капитальных вложений.

Если за рубежом накоплена богатая техника и практика осуществления финансирования реальных инвестиций, в нашей стране эти механизмы еще в зачаточном состоянии. Причины тому слабое законодательство, неразвитая банковская система, непрозрачный характер работы централизованных и децентрализованных фондов. А злополучная коррумпированность власти ведет к субъективному распределению инвестиционных ресурсов.

Современное состояние инвестиционной активности в России

Развитие российской экономики во многом зависит от инвестиционной активности, этот вопрос находится постоянно в зоне особого внимания государственной власти, правительства Российской Федерации.

Уже не первый год экономика России развивается стабильно, весьма приличными темпами. Практическим подтверждением позитивных перемен стало и присвоение России инвестиционного рейтинга, подобные тенденции будут укрепляться, и не только за счет стратегических, но и за счет портфельных инвесторов. Росту инвестиционной активности в России способствовало несколько обстоятельств, прежде всего - улучшение и совершенствование законодательства.

В отчете Минэкономразвития за январь-май этого года сказано о росте инвестиций в основной капитал за этот период на 11,8%. Одной из главных причин столь впечатляющего роста инвестиционной активности стало улучшение ситуации на финансовых рынках: деньги заметно подешевели. Снижение процентных ставок, как на мировых, так и на российском рынке повлекло за собой расширение объема привлекаемых предприятиями средств. Статистика свидетельствует о том, что инвестиционная активность выросла не только в сырьевых отраслях, но и в ряде перерабатывающих отраслей, в первую очередь, смежных с сырьевыми: металлообработка и машиностроение. Это связывают с тем, что сверхдоходы экспортно-сырьевых отраслей стали «перетекать» и в другие отрасли экономики. Отрицательная же динамика курса доллара на отечественном валютном рынке послужила причиной «дедолларизации» отечественной экономики и в целом сокращения ввоза иностранной наличной валюты. Все больше приходит осознание того, что в рублях хранить выгоднее. Однако данная тенденция может быть краткосрочной. Другое дело, что ни рублёвые, ни валютные депозиты не дают адекватной защиты от инфляции, и в этих условиях население, безусловно, начинает пристальней присматриваться к фондовому рынку. Рост числа ПИФ-ов свидетельствует об увеличение интереса населения к этому инвестиционному инструменту. Однако надо понимать, что риски инвестиций в ПИФ-ы и на банковский депозит принципиально разные, поэтому ПИФ-ы нельзя назвать полноценным конкурентом банковских депозитов. Но как вариант диверсификации инвестиционного портфеля они, безусловно, сейчас очень привлекательны.

Интересны результаты исследования таможенного рынка, проведенного группой "Тарго", ведущей российской таможенной компанией, специализирующейся на управлении проектами прямых иностранных инвестиций в Россию, совместно с ЦКТ "Пропаганда" Целью этого исследования было не только изучить факторы формирования таможенного рынка России, подвести некоторые итоги введения нового таможенного кодекса, но и обозначить перспективы развития рынка и инвестиционной

активности в России. В 2004 году рост товарных инвестиций в России составил 330% по сравнению с 2003 годом. Факторами, влияющими на формирование таможенного рынка России, названы: открытость российской экономики и роль ее внешнеторгового оборота, перспектива вступления в ВТО, рост прямых иностранных инвестиций, появление разноплановых субъектов рынка, развитие конкуренции, наличие неформальных правил игры и норм поведения на рынке, формирование бизнес-сообщества и развитие коммуникаций между бизнесом и госорганами.

Группа "Тарго" по результатам проведенного исследования подготовила письмо с предложениями дальнейшего совершенствования таможенной системы и стимуляции инвестиционной активности в России и направила его председателю Правительства РФ Михаилу Фрадкову. В тексте письма сформулированы главные проблемы, препятствующие прямым инвестициям в Россию. Это таможенные процедуры, препятствующие росту прямых иностранных инвестиций: необходимость внесения обеспечения уплаты таможенных пошлин, налогов; закрытый характер перечня оборудования, относящегося к технологическому и подлежащего освобождению от уплаты НДС. Кроме того, в письме говорится о том, что существуют также организационные, правовые и психологические препятствия притоку прямых иностранных инвестиций в Россию.

Подводя итог выше сказанному, можно отметить следующее: России для дальнейшего развития и укрепления роста экономики, необходимо помимо всего прочего вести полномасштабный учет и анализ всех факторов, оказывающих влияние на состояние инвестиционной активности, и по его итогам принимать адекватные меры как в совершенствовании законодательства, так и в расширении участия государства в инвестиционном процессе.

Заключение

В данной курсовой работе были рассмотрены основные источники финансирования капитальных вложений, их особенности и возможные трудности, связанные с процессом инвестирования, а также дана оценка современному состоянию инвестиционной активности в России.

Подводя итог, можно сказать следующее: инвестиции играют чрезвычайно важную роль в экономике страны. Они необходимы России как одна из наиболее важных составляющих процесса переходной рыночной экономики и развития страны в целом, так как производство находится в бедственном положении, а нормальная развитая страна не должна жить только за счет экспорта сырья, чрезвычайно важны реальные инвестиции во все перерабатывающие отрасли.

Многое в процессе создания благоприятного инвестиционного климата зависит от действий властей (причем всех ее ветвей), но также важно, чтобы средства инвесторов направлялись не только в отрасли со сверхприбылями, но и не столь привлекательные, однако необходимые для общества сферы экономики.

Оценивая сегодняшнее состояние инвестиционного климата, следует отметить положительные тенденции в его динамике, а также то, что российский рынок перестал шокировать иностранцев, и они уже с большей охотой вкладывают свой капитал в нашу экономику. Сохранение текущих темпов роста национального продукта, одновременно с действиями правительства совместно с Центрабанком по сдерживанию инфляции, позволит укрепить наметившиеся тенденции «потепления» инвестиционного климата страны.

Список использованной литературы:

Абрамов С.И. Инвестирование. – М.: ИНФРА-М, 2000;

Андрианов В.Д. Россия: экономический и инвестиционный потенциал. - М.: Наука, 1999;

Бланк И.А., «Основы инвестиционного менеджмента» М., Ника-Центр, 2001;

Бочаров В.В., «Инвестиции. Инвестиционный портфель. Источники финансирования. Выбор стратегии», С.-П., «Питер, 2003;

Жданов В.П. Организация и финансирование инвестиций. – М.: Наука, 2000;

Кикоть И.И., «Финансирование и кредитование инвестиций», Минск, «Вышэйшая школа», 2003;

Сергеев И.В, Вертенникова И.И., Яновский В.В., «Организация и финансирование инвестиций», М., «Финансы и статистика», 2003;

http://customs.net.ru/ ;

www. FINAM . ru .

... источников финансирования капитальных вложений Содержание Вступление 3 1. Теоретические основы финансирования капитальных вложений . 6 1.1. Экономическая сущность капитальных вложений и их финансового обеспечения. 6 1.2. Источники финансирования капитальных ...

Финансирование капитальных вложений как объекта инвестиций

Реферат >> Банковское дело... . Финансирование капитальных вложений имеет две формы: безвозвратное финансирование (безвозвратное финансирование составляет более 80% капитальных вложений ) и возвратное15. Источники финансирования капитальных вложений подразделяются...

Учёт и организация финансирования капитальных вложений и пути его совершенствования на примере О

Курсовая работа >> Бухгалтерский учет и аудитСмысл. Источники финансирования капитального вложения . Источники финансирования вложений во внеоборотные активы в форме капитального строительства и... . Операции по движению источников

Введение

В исходном звене финансовой системы России накопились проблемы, требующие немедленного решения, а именно: нехватка оборотного капитала, снижение инвестиционной активности.

Для нормального функционирования предприятию необходимо закупать сырье и материалы, трансформировать их в готовую продукцию, а затем – продавать клиентам, чтобы выручить деньги и получить возможность

возобновить этот свой эксплуатационный цикл. Эксплуатационный цикл совершенно не обязательно должен иметь все три обозначенные стадии. В зависимости от отрасли и области деятельности предприятия, его эксплуатационный цикл может быть более или менее длительным. Для прохождения каждого цикла у предприятий возникают разные финансовые потребности.

Потребность в привлечении заемных средств может возникнуть в результате отклонений в нормальном ходе кругооборота средств по независящим от предприятия причинам: необязательности партнеров, чрезвычайных обстоятельств и т.д.; в ходе проведения реконструкции и технического перевооружения производства; из-за отсутствия достаточного стартового капитала; из-за наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и по другим причинам. Поэтому производственная деятельность предприятия немыслима без заемных, привлеченных средств.

На основании вышеизложенного определена актуальность темы данной курсовой работы.

Цель данной курсовой работы – дать оценку привлеченным средствам предприятия.

Исходя из цели исследования в работе были поставлены и решены следующие задачи:

– рассмотрены теоретические аспекты привлеченных средств;

– дана характеристика привлеченным средствам;

– дана организационно – правовая и технико-экономическая характеристика предприятия;

– проведен анализ источников финансирования деятельности предприятия;

– определена текущая потребность предприятия в привлеченных средствах.

Объект исследования – данные бухгалтерского учета предприятия ОАО «Викон-93», ведущего бухгалтерский и налоговый учет на основании: Налогового кодекса Российской Федерации, Закона о бухгалтерском учете от 21.11.1996 года №129-ФЗ., Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998 года №34н.

Теоретической и методологической основой данной работы явилась нормативная, законодательная и учебная литература российских авторов в частности: Г.В. Савицкая, В.В. Ковалев, Л.Н Чечевицина и другие.

1. Привлеченные средства как источник восполнения недостатков собственных средств

1.1 Классификация источников финансирования деятельности предприятия

Под внутренними и внешними источниками финансирования понимают соответственно собственные и привлеченные (заемные) средства. Известны различные классификации источников средств рисунок 1.

Рис. 1.1. Структура источников средств предприятия

Основным элементом приведенной схемы является собственный капитал. Источниками собственного капитала средств являются рисунок 2:

– уставный капитал (средства от продажи акций и паевые взносы участников);

– резервы, накопленные предприятия;

– прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

|

|

Рис. 1.2. Структура собственного капитала предприятия

привлеченный средство финансирование источник

К основным источникам привлеченных средств относятся:

– ссуды банков;

– заемные средства;

– средства от продажи облигаций и других ценных бумаг;

– кредиторская задолженность.

Принципиальное различие между источниками собственных и заемных средств кроется в юридической причине – в случае ликвидации предприятия его владельцы имеют право на ту часть имущества предприятия, которая останется после расчетов с третьими лицами.

Основными источниками финансирования являются собственные средства.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия:

– для государственного предприятия – стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

– для товарищества с ограниченной ответственностью – сумма долей собственников;

– для акционерного общества – совокупная номинальная стоимость акций всех типов;

– для предприятия иной формы, выделенного на самостоятельный баланс – стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение их номинальной стоимости, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли) допускаются лишь в тех случаях и порядке, предусмотренных действующим законодательством и учредительными документами .

Краткосрочные обязательства – сумма задолженности предприятия различным юридическим и физическим лицам, каждая из этих задолженностей должна быть погашена в течение срока, не превышающего один год. К краткосрочным обязательствам относятся:

– задолженность предприятия перед бюджетом внебюджетными фондами;

– задолженность предприятия по расчетом с работниками предприятия;

– краткосрочные кредиты и займы предприятия.

Долгосрочные обязательства представляют собой заемный капитала компании. Отличительной особенностью заемного капитала является то, что он передается предприятию на сравнительно продолжительное время и должен быть возвращен владельцу капитала единовременно или по частям с выплатой фиксированного заранее оговоренного процента.

Бюджетные ассигнования (от лат. assignare - выделять, назначать) -средства (субсидии) из бюджетов различных уровней (федерального, региональных и местных), которые относятся к средствам, предоставляемым на безвозмездной и безвозвратной основе.

Необходимость осуществления бюджетных ассигнований объективно обусловлена наличием таких сфер деятельности и отраслей общественного производства, которые имеют общегосударственное значение, но являются недостаточно рентабельными, малопривлекательными, зачастую нереальными для частного инвестора из-за высокой капиталоемкости и материалоемкости, высокого уровня риска и в значительной степени отдаленного во времени зкономического эффекта либо отсутствия этого эффекта.

За счет бюджетных ассигнований финансируются в основном объекты социальной и производственной инфраструктуры, новые прогрессивные развивающиеся отрасли, определяющие научно-технический прогресс и способствующие структурным изменениям в экономике, и т.п. Такое участие государства в финансировании инвестиционной деятельности позволяет пропорционально и согласованно развивать экономику страны в различных направлениях и аспектах (региональном, отраслевом, научно-техническом, социальном, воспроизводственном и т.д.) и на этой основе решать различные задачи, которые стоят перед органами государственной власти различных уровней. Таким образом, бюджетные ассигнования являются действенным инструментом финансово-экономической и социальной политики государства. Они выступают важным фактором развития общественного производства и социальной сферы, воздействуя на рыночную конъюнктуру, обеспечивая экономический рост.

Условия предоставления бюджетных ассигнований при государственном финансировании инвестиционных проектов предопределяют реализацию следующего алгоритма.

При оформлении финансирования капитальных вложений за счет бюджетных ассигнований - средств федерального бюджета на безвозвратной основе - предприятия-застройщики представляют в обслуживающие их банки и в соответствующие территориальные органы Федерального казначейства следующие документы:

Титульные списки вновь начинаемых строек и объектов с распределением капитальных вложений по годам;

Уточненные объемы капитальных вложений и строительно-монтажных работ на соответствующий год по переходящим стройкам;

Генеральные контракты (договоры подрядов) на строительство предприятий, объектов на весь период строительства с указанием формы расчетов с подрядчиками за выполненные работы;

Расчеты сметной стоимости строительства;

Заключения государственной вневедомственной технико-экономической экспертизы и экологической экспертизы проектно-сметной документации по каждому инвестиционному проекту.

22 Иностранные инвестиции

иностранные инвестиции – это дополнительный источник капитала, существенно увеличивающий ресурсы страны для обновления и расширения основного капитала, реализации инвестиционной политики, обеспечивающий подъем и развитие национальной экономики, насыщение рынка конкурентоспособными товарами и услугами;

служат источником средств для внедрения прогрессивных технологий, ноу-хау, современных методов управления и маркетинга;

иностранные инвестиции часто сопровождаются обучением персонала, эффективно использующего новые технологии, рыночные механизмы, осваивающего международный опыт;

иностранные инвестиции побуждают к овладению и закреплению опыта функционирования рыночной экономики, освоению присущих ей правил игры. Сближение условий функционирования капитала с общепринятыми в мире способствует притоку ИИ, порождает уверенность инвестора в возврате вложенных средств с достаточной прибыльностью и одновременно ускоряет процесс формирования благоприятного инвестиционного климата, как для отечественных, так и для иностранных инвесторов;

поток иностранных инвестиций способствует развитию эффективных интеграционных процессов, включению национальной экономики в мировое хозяйство благоприятствует и способствует умелому использованию преимуществ международного разделения труда, глобализации, нахождению и освоению эффективных ниш в системе мирового хозяйства. В отличии займов и кредитов иностранные инвестиции не увеличивают внешнего долга страны, а напротив, способствуют получению средств для его погашения.

Доказывая и развивая каждое

положение, не упускайте из виду

главной мысли, пользуйтесь

каждым случаем, чтобы

напомнить о ней.

П. Сергеич

Данной статьей мы, уважаемый читатель, начинаем новый цикл статей по экономической безопасности негосударственных предприятий безопасности. Мы совместно с редакцией медиапортала «Хранитель» планировали давно, а разразившийся мировой финансовый кризис лишь показал актуальность и своевременность этой темы.Мировой финансовый кризис наглядно показал, что Россия, несомненно, интегрирована в мировое бизнес-сообщество. Сегодня мы столкнулись со всеми проблемами и последствиями этого кризиса.

Весь механизм государственной законодательной и исполнительной власти ведет беспощадную войну по оптимизации последствий мирового финансового кризиса. Несомненно, это необходимо и важно, но хотелось, помимо антикризисных мер, увидеть реальные решения и действия, эффективные мероприятия с применением широкого арсенала методов, механизмов, инструментов и процедур. Исходя из исторических особенностей России мировой финансовый кризис в нашей стране проявляет себя как социально-экономический кризис со всеми вытекающими из этого последствиями.

На функционирование НПБ оказывает воздействие целый ряд факторов финансового, экономического, организационно-технологического, социального характера, но, несмотря на это, такие предприятия выступают как самостоятельные субъекты рынка.

НПБ планируют стратегию и тактику поведения в рыночной среде, формулируя для себя цели и задачи, изыскивая финансовые средства, разрабатывая производственные программы, решая организационные вопросы, вопросы управления и т.п. Самостоятельность НПБ в организации и проведении на предприятии собственной производственно-хозяйственной деятельности является одной из составляющих источников формирования оборотных средств. Рациональная организация формирования оборотных средств оказывает большое влияние на их оборачиваемость и эффективность использования. Осуществление финансовой политики предприятия в отношении источников формирования оборотных средств напрямую влияет на финансовое состояние НПБ. Источники формирования оборотных средств и непосредственно их объем существенно влияют на уровень эффективности использования оборотных средств, а именно:

1. Излишки оборотных средств показывают, что на предприятии существуют свободные средства, не принимающие участие в производственно-хозяйственной деятельности, и соответственно не приносят доход.

2. Дефицит оборотных средств показывает, что недостаток средств тормозит производственно-хозяйственную деятельность, что в конечном итоге замедляет скорость хозяйственного оборота средств предприятия.

Конъюнктура рынка услуг (работ) НПБ постоянно меняется, в соответствии с чем потребности предприятия в оборотных средствах нестабильны. Поэтому основной задачей при управлении процессом формирования оборотных средств является обеспечение эффективности источников формирования.

Источниками формирования оборотных средств являются:

Собственные средства предприятия;

-

средства, приравненные к собственным средствам предприятия;

-

заемные средства;

-

привлеченные средства.

Рассмотрим содержание каждого из этих источников формирования оборотных средств.

Формирование оборотных средств начинается в момент создания предприятия, при формировании его уставного капитала. Источником формирования являются инвестиционные средства учредителей предприятия.

Источник формирования собственных средств

В процессе функционирования потребность предприятия в оборотных средствах частично покрывается за счет собственных источников:

Уставного капитала;

-

прибыли.

Как правило, за счет собственных источников формируется минимальная стабильная часть оборотных средств. Наличие оборотных средств позволяет предприятию свободно маневрировать, повышать результативность и устойчивость своей деятельности.

Уставный капитал представляет собой совокупность вкладов (рассчитанных в денежном выражении) учредителей при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Прибыль - это чистая прибыль (или ее часть), не распределенная в виде дивидендов между учредителями и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, в любой момент готовых к новому обороту.

Источник формирования средств, приравненных к собственным средствам

К средствам, приравненным к собственным, относятся:

Добавочный капитал;

-

резервный капитал;

-

фонд накопления;

-

фонд целевого финансирования;

-

устойчивые пассивы.

Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных средств. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия. Порядок использования добавочного капитала определяется собственниками в соответствии с учредительными документами при рассмотрении результатов отчетного года.

Резервный капитал - это средства, которые идут на покрытие общих балансовых убытков при отсутствии иных возможностей их возмещения. Величина резервного капитала, размер обязательных отчислений в него из чистой прибыли определяются действующим законодательством и уставом общества.

Формирование других фондов, в частности фонда накопления (размеры отчислений, порядок использования), должно быть предусмотрено в уставе или учетной политике предприятия.

Фонд целевого финансирования - это средства, поступающие от других организаций и лиц, предназначенные для осуществления мероприятий целевого назначения.

Устойчивые пассивы - некоторые ресурсы, не принадлежащие предприятию, но постоянно в силу условий расчетов находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся:

Минимальная задолженность по заработной плате сотрудникам предприятия;

-

минимальная задолженность по отчислениям на социальные нужды (единому социальному налогу);

-

минимальная задолженность по налогам и сборам;

-

минимальный остаток резерва предстоящих расходов;

-

минимальная задолженность по авансам покупателям.

Минимальная задолженность сотрудникам предприятия по начисленной заработной плате возникает в силу того, что имеется разрыв во времени между начислением заработной платы и ее выплатой. Размер этой задолженности в течение месяца постоянно изменяется, но на каждом предприятии образуется сумма, ниже которой задолженность не снижается. Сумма минимальной задолженности зависит от фонда заработной платы и установленных сроков ее выплаты сотрудникам предприятия.

Расчет производится по формуле:

З = (ФЗП х Д) / Ч,

З - минимальная задолженность по начисленной заработной плате;

ФЗП - плановый фонд заработной платы за расчетный период;

Минимальная задолженность по отчислениям на социальные нужды исчисляется по формулам:

1

. СН = ПСО х Д / Ч,

где

СН - минимальная задолженность по отчислениям на социальный нужды;

ПСО - планируемая сумма отчислений;

Д - число дней с начала месяца до дня выплаты заработной платы в окончательный расчет;

Ч - число дней в расчетном периоде.

2

. СН = З х ПСО (%),

где

ПСО (%) - процент отчислений на социальные нужды.

Минимальная задолженность по налогам и сборам представляет собой сумму остатков по отдельным налогам и сборам, уплачиваемым предприятием:

Налог на прибыль;

-

НДС и т.д.

Величина устойчивых пассивов осуществляется по каждому конкретному налогу и определяется по формуле:

Н = ВН х (ПВ /Д),

Н - величина устойчивых пассивов;

ВН - величина налога в данном периоде;

ПВ - периодичность выплат этого налога в днях;

Д - продолжительность периода в днях.

Минимальный остаток резерва предстоящих расходов определяется в зависимости от характера создаваемых на предприятии резервов, например создание резерва на предстоящую оплату отпусков сотрудников. Размер устойчивого остатка резерва должен определяться в сумме минимального остатка по отчетным данным за последние 12 (двенадцать) месяцев, предшествовавших расчетному периоду, с учетом изменения в расчетном периоде фонда заработной платы.

Минимальная задолженность по авансам покупателям. В процессе работы НПБ применяют в расчетах с покупателями и заказчиками систему авансовых платежей. Минимальная задолженность по авансам покупателей рассчитывается на основе минимального остатка по отчетным данным за год с учетом планируемого увеличения объема услуг (работ).

Конъюнктура рынка, состояние расчетов с контрагентами постоянно меняются, поэтому покрыть потребности предприятия в оборотных средствах только за счет собственных и приравненных к ним источников практически невозможно. В этих условиях важно обеспечить эффективность привлечения заемных средств .

Источник формирования заемных средств

Когда покрыть потребности предприятия в оборотных средствах собственными средствами не представляется возможным, финансовое обеспечение производственно-хозяйственной деятельности осуществляют за счет заемных источников:

-

банковских кредитов;

-

коммерческих кредитов;

-

займов;

-

инвестиционного налогового кредита;

-

отложенных налоговых обязательств.

Заемные средства представляют собой финансовые инструменты, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах.

Банковские кредиты предоставляются в форме долгосрочных и краткосрочных кредитов. Назначение банковских кредитов - финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей предприятия, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и налоговых платежей.

В настоящее время банковское кредитование является одним из наиболее распространенных источников финансирования деятельности предприятия. Получение банковского кредита в основном зависит от правильности обоснования предприятием-заемщиком необходимости получения кредита. Банковское кредитование в основном осуществляется для финансирования текущей финансовой и инвестиционной деятельности.

Коммерческие кредиты - источник финансирования оборотных средств, могут быть оформлены в виде займов, векселей товарного и авансового платежа.

Инвестиционный налоговый кредит - кредит, предоставляемый предприятию органами государственной власти, представляет собой временную отсрочку налоговых платежей предприятия.

Отложенное налоговое обязательство

- часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Источник формирования привлеченных средств

К источнику формирования привлеченных средств относятся:

-

инвестиционные вклады сотрудников предприятия;

-

привлеченные источники, кредиторская задолженность.

Инвестиционный взнос (вклад) сотрудников - денежный взнос сотрудника в развитие экономического субъекта под определенный процент.

Привлеченные средства в виде кредиторской задолженности предоставляются предприятию во временное пользование поставщиками и подрядчиками.

Каждое предприятие в процессе своего формирования и развития должно определить, какой объем собственного капитала должен быть вложен в оборот. А для этого на постоянной основе на каждом предприятии необходимо проводить финансовый анализ. В процессе анализа источников формирования оборотного капитала необходимо оценивать потребность предприятия в оборотных средствах и сравнивать ее с величиной имеющихся финансовых источников. Анализ источников формирования оборотного капитала должен включать не только оценку их динамики, но и структуры (видам источников), с детализацией внутренней структуры отдельных источников. Целесообразность привлечения того или иного финансового источника необходимо сравнивать с показателями рентабельности вложений данного вида и стоимости данного источника. Потребность предприятия в собственных и привлеченных средствах является объектом планирования, соответственно принятие решения данного вопроса оказывает непосредственное влияние на финансовое состояние и возможность выживания предприятия.