Анализ структуры производства и реализации продукции. Задачи и информационное обеспечение анализа производства и реализации продукции. Анализ производства продукции

> АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

динамики и выполнения плана производства и реализации продукции;

ассортимента И структуры продукции;

качества продукции;

ритмичности работы предприятия;

факторов и резервов увеличения выпуска и реализации продукции

> Задачи и информационное обеспечение анализа производства и реализации продукции

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выходит объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Из-за этих факторов этот тип цепочки поставок использует точку развязки «настраиваемый для заказа», где процессы, происходящие до конфигурации, управляются с использованием эффективной или непрерывной модели цепочки поставок, а процессы конфигурации и последующего процесса работают так же, как и в гибкая цепочка поставок.

Одним из примеров того, где эта стратегия цепочки поставок имеет смысл, является сборка персонализированных продуктов, таких как компьютеры и транспортные средства. Другой пример - в бумагоделательной промышленности, где точка развязки возникает после изготовления больших рулонов бумаги, а продукты настраиваются в процессе резания и упаковки. В секторе услуг некоторые рестораны быстрого питания применяют эту модель цепочки поставок.

Темпы роста объема производства и реализации продукции, улучшения ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ этих показателей имеет важное значение. Его основные задачи:

o оценка степени выполнения плана и динамики производства и реализации продукции;

«Гибкая» цепочка поставок Шестой тип цепочки поставок, гибкая модель, подходит для компаний, которые должны отвечать неожиданному спросу и поэтому сталкиваются с высокими пиками спроса и длительными периодами низкой рабочей нагрузки. Эта модель цепочки поставок характеризуется адаптируемостью, которая позволяет перенастроить внутренние процессы, чтобы удовлетворить конкретную потребность клиента или решить проблему клиента. Эта модель обычно используется сервисными компаниями, которые сосредоточены на обработке неожиданных ситуаций, возможно, даже в том числе и в чрезвычайных ситуациях.

o определение влияния факторов на изменение величины этих показателей;

o выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

Объекты анализа:

o объем производства и реализации продукции в целом и по ассортименту;

o качество и конкурентоспособность продукции;

o структура производства и реализации продукции;

Из-за характера таких событий клиенты ценят не только скорость ответа поставщика, но и его способность адаптировать решения к их потребностям. Следовательно, цена становится в значительной степени неактуальной для клиента. Руководство должно сосредоточиться на обеспечении гибкости, что подтверждается четырьмя основными возможностями: дополнительной мощностью критически важных ресурсов, возможностями быстрого реагирования, техническими возможностями в процессе и разработкой продукта и потоком процессов, который предназначен для быстрой реконфигурации.

o ритмичность производства и реализации продукции.

Источниками информации для анализа производства и реализации продукции е:

а) плановые данные; план предприятия, план отгрузки и реализации продукции, оперативные планы-графики;

б) данные статистической отчетности:

o форма № 1 (предпринимательство) "Отчет об основных показателях деятельности предприятия;

Это может потребовать объединения критически важных ресурсов, в том числе с конкурентами, потому что эти компании рассматривают неожиданные ситуации, которые могут легко привести к превышению спроса, и экономически невозможно иметь неограниченные возможности. Сильные отношения сотрудничества с ключевыми поставщиками необходимы для того, чтобы компании в каждый момент понимали свои текущие «доступные для обещания» запасы и мощности. Адаптивность основана на наличии большого количества ресурсов с низкой и средней пропускной способностью, а не на нескольких ресурсах большой емкости. Для обеспечения правильного понимания ситуации и требований клиента важно тщательно продуманный процесс ввода заказов. Компании должны сохранять критически важные ресурсы в режиме ожидания. . Типичный пример такого типа цепочки поставок можно найти в компаниях, которые предоставляют услуги металлообработки и механической обработки для изготовления запасных частей для промышленных потребителей.

o форма № 1-П (годовая) "Отчет предприятия о продукции";

o форма № 1-П (квартальная) "Квартальный отчет предприятия о продукции";

o форма № 1-П (месячная) "Срочный отчет о производстве промышленной продукции (работ, услуг)**;

o форма № 5 ЗЕЗ "Отчет об экспорте (импорте) товаров**;

o форма № 2 "Отчет о финансовых результатах" и другие.

Этот тип компании может столкнуться с чрезвычайными ситуациями, такими как необходимость немедленной замены сломанных деталей. Соответственно, они должны быть способны обеспечить быстрый отклик и достаточную способность создавать уникальные детали путем объединения последовательных процессов, таких как токарная обработка, развертывание и сварка, в конфигурации, адаптированной к конкретной ситуации.

Одновременные возможности или несколько цепочек поставок? Организации, как правило, хотят, чтобы их цепочки поставок имели одновременные возможности: эффективную, быструю, гибкую, настраиваемую и гибкую, среди прочих. Однако каждая из этих возможностей требует разных навыков, и в большинстве случаев эти наборы навыков несовместимы в одной и той же цепочке поставок. Тем не менее, можно создать несколько параллельных цепочек поставок в рамках одной организации, каждая из которых ориентирована на определенный сегмент рынка с уровнем реагирования и структурой затрат, которые соответствуют сегменту, который он обслуживает.

в) данные первичного и аналитического бухгалтерского учета: акт или ведомость приемки продукции, накладная на сдачу готовой продукции на склад, приемо-сдаточная накладная, счет-фактура, товарно-транспортная накладная, ведомость "Движение готовых изделий, отгрузка и реализация" и т. д.

> Анализ динамики и выполнения плана производства и реализации продукции

Методика анализа производства и реализации продукции. Факторы изменения ЕЕ объема. Анализ выполнения договорных обязательств по поставкам продукции.

Самые сильные преимущества «Дорожной карты цепочки поставок» связаны с ее способностью помогать демистифицировать процесс формулирования стратегии цепочки поставок. Как показано в обзоре на рисунке 4, он делает это путем определения ключевых факторов бизнес-стратегии, а затем помогает менеджерам понять, как эти драйверы будут согласованно согласовываться с каждой из шести генерических цепочек поставок. Это позволяет выбрать тип цепи поставок, который лучше всего подходит для определенного бизнес-сегмента.

Внизу этой страницы вы также найдете «Контрольный список поступления материала», а также формы для «регистрации температур» для загрузки. Первая заповедь и традиция в бойне: работа чистая. То, что звучит очень научно, означает не что иное: постоянный взгляд на гигиену в производстве и продажах. Предотвращение лучше, чем закрытие.

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенным производством. Выражается в сопоставимых и действующих ценах.

Это относится к простой и эффективной самопроверке в так называемых «критических контрольных точках». В частности, термины означают. Анализ = анализ, исследование опасности. Контроль = рулевое управление, контроль условий. Анализ опасности может быть инициирован детальной инспекцией завода и должен постоянно проверяться. Документация системы самоконтроля связана с любыми необходимыми доказательствами. В рамках закона об ответственности за продукцию - но срочно необходимо.

Возможны следующие контрольные перечни.

- Талоны на получение материала: план продаж, обработки и хранения.

- План очистки и дезинфекции.

- План борьбы с вредителями.

Товарная продукция отличается от валовой тем, что в нее не включают остатков незавершенного производства и внутрихозяйственный оборот. По составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяют или по отгрузке продукции покупателям, или по оплате (по чистому доходу). Он может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связным звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Система цветового кодирования для всех дезинфекторов-стиральных машин является эффективным способом предотвращения перекрестного загрязнения. Эта система понятна для каждого сотрудника. В каждой области используются только устройства соответствующего цвета, например.

Предприниматель должен принять все меры для получения гигиенического сырья. Поэтому товары должны быть проверены во время покупки или доставки. В условиях свежести, с охлажденными и замороженными товарами рекомендуется измерение температуры образца, визуальный осмотр на заражение вредителями, плесень или инородные тела, повреждение упаковки, неправильная или неполная маркировка товара, особенно недостающая информация о наилучшей до даты или дате использования, выборочные проверки транспортного средства поставщика на загрязнение, Недостатки в оборудовании грузового пространства, температура грузового отсека в рефрижераторных транспортных средствах. Любые дефекты в доставке и меры, которые необходимо принять, должны быть указаны в письменной форме, например.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т. др.). их используют для анализа объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции. Например, на консервных заводах используют такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности - условные пары обуви, исчисленные на основе коэффициентов их трудоемкости, и т. д.

С таким перечнем недостатков поставщик скорее может привести к расследованию причин и исправлению ситуации. Если во время входящей проверки выявляются недостатки, необходимо принять соответствующие меры, например. Отклонение или немедленная обработка. Контрольный список для проверки входящих товаров.

Форма для документации по очистке в соответствии с контрольным списком. Ручной термометр для проверки температуры подачи. Очищающие устройства в цвете зеленые, такие. Метла венчик метла облегающего совок слайд воды. . Чистящие и дезинфицирующие средства, такие как.

Нормативные трудозатраты используют также для обобщенной оценки объемов выпуска продукции в том случае, когда в условиях многопродуктовых производства нет возможности выразить общий его объем в натуральных или условно-натуральных измерителях.

Анализ начинается с изучения динамики выпуска и реализации продукции" с расчета базисных и цепных темпов роста и прироста (табл. 3.1).

Безвоздушный и жировой диссольер Пенообразователь щелочной Пенообразователь для очистки воды Универсальный очиститель Концентрат для моющих средств. Разборка Чтобы гарантировать, что холодная цепь не прерывается, зона резания охлаждается. После разборки и классификации мясо возвращается в холодные комнаты. Во время мелкого разложения сырье для разных видов колбасы уже получено. Для колбасных специальностей требуются точно определенные исходные материалы.

Регулярно мойте руки и предплечья перед едой и едой даже после того, как вы попали в туалет. Используйте только одноразовые полотенца и салфетки. никакие мухи не вступают в контакт с пищей, поскольку они могут передавать бактерии. Продовольственные инфекции в основном вызваны неадекватными мерами гигиены при хранении или приготовлении пищи.

- Всегда используйте чистую рабочую одежду.

- Используйте чистую посуду и посуду.

Таблица 3.1. Динамика производства и реализации продукции в сопоставимых ценах

|

Объем производства продукции, тыс. игры |

Темпы роста, % |

Объем реализации, тыс. грн |

Темпы роста, % |

|||

|

базисные |

базисные |

|||||

Из таблицы видно, что за пять лет объем производства возрос на 12 %, а объем реализации - на 7,9 %. Если за предыдущие годы темпы роста производства и реализации примерно совпадали, то за последний год темпы роста производства значительно выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и продукции, которую не оплатили покупатели.

Измерение и документирование температуры одежды.

- Используйте только одноразовые полотенца и салфетки.

- Только вводите с чистым производством рабочей одежды.

- Упаковочный материал должен быть безвредным для здоровья.

- Это означает, что никакие добавки из материала не могут мигрировать в пищу.

- Машины не должны доставлять какие-либо смазочные материалы в пищу.

При охлаждении микробов не убивают, это происходит только достаточным Дургарганом.

- Доставка или транспортировка продуктов питания.

- Охлаждение во время промежуточного хранения.

- Недостаточное нагревание во время подготовки.

- В описанных здесь процессах температура и время играют выдающуюся роль.

Среднегодовые темпы роста (прироста) выпуска и реализации продукции можно рассчитать по середньогеометричною или среднеарифметической взвешенной.

Вычислим его по середньогеометричною:

Гвс - я ЦТг Т 2 -Т ш -Т 4 Т ь =4и у 0-1,027-1,036-0,982-1 9 071" = ^ТЇ2 =1,0287 = 102,87 %;

Тпр=102,87-100 = 2,87 %;

Грп=^079 = 1,0192; 7^=101,92-100=1,92%, где Тви - темпы роста объема выпуска продукции;

Контрольный список для компаний, которые обрабатывают, производят или транспортируют скоропортящиеся продукты. Сделайте быструю проверку своей компании для реализации правовых требований. Вкратце, мы можем обобщить все эти среды в следующем вопросе: «Производит ли моя компания заказ или запас?». У нас есть несколько случаев, когда одна и та же компания выпускает определенную линейку продуктов с акцентом на уход за запасами, а другие линии запускают производство только по запросу.

Другой способ легко определить «гибридную» рабочую среду приводится в разделе «Сборка на заказ». В этой среде индустрия продвигает производство полуфабрикатов и только запускает сборку готового продукта, когда зарегистрирован заказ на продажу. Если мы думаем об этих двух типах продукта отдельно, у нас есть две формы работы в одной компании. Полуфабрикат имеет пополнение, которое запускается против запасов, однако готовый продукт собирается только по желанию заказчика, используя компоненты, которые были предварительно изготовлены.

7рп - темпы роста объема продаж; Тпр - темпы прироста.

В приведенном примере среднегодовые темпы прироста выпуска продукции составляют 2,87 %, а реализации продукции - 1,92 %.

Для большей наглядности динамику производства и реализации продукции можно изобразить графически (рис. 3.1).

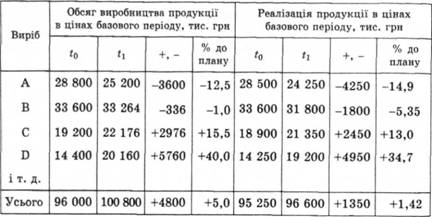

Оценка выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) проводят по методике, приведенной в табл. 3.2. Из таблицы видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 5 %, а по реализации - только на 1,42 %, что также свидетельствует о росте остатков нереализованной продукции.

Оперативный анализ производства и отгрузки продукции выполняют на основе расчетов, в которых отражают плановые и фактические сведения о выпуске и отгрузке продукции по объему и ассортименту, качеству за день, нарастающим итогом с начала месяца, а также отражают отклонение от плана (табл. 3.3).

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам приводит к уменьшению выручки-

Таблица 3.2. Анализ объема производства и реализации продукции

![]()

Таблица 3.3. Оперативный анализ выполнения плана по выпуску и отгрузке продукции, тыс. грн

|

продукции |

План с начала месяца |

Фактический объем |

Отступления |

||||

|

а по* чала месяца |

|||||||

|

Изделие А: выпуск |

|||||||

|

отгрузка Изделие В: |

|||||||

|

отгрузка |

|||||||

|

Всего: |

|||||||

|

отгрузка |

|||||||

ки, прибыли предприятия, выплату штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что влечет за собой спад производства.

Особенно важное значение для предприятия имело выполнения контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную оплату ее, льготы на налоги, кредиты и т. др.

В процессе анализа определяют выполнение плана поставок за месяц с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана и вырабатывают корректирующие меры по выполнению договорных обязательств (табл. 3.4).

Таблица 3.4. Анализ выполнения договорных обязательств по отгрузке продукции за март, тыс. долл. грн

Процент выполнения договорных обязательств рассчитывают делением разности между плановым объемом отгрузки по договорным обязательствам (ОП пл) и его недовыполнением (ОП н) на плановый объем (077^):

Дди =° Я ° Л " ° Ян = 8 °°1" 8 °°=0>9" или 90%. гп ОП пл 8000 *

Из табл. 3.4 видно, что за отчетный месяц недопоставлено продукции по договорам на сумму 800 тыс. грн, или на 10 %, а в целом зарок - на 5 % (табл. 3.5).

Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций. В анализе реализации особое внимание следует обращать на выполнение обязательств по госзаказам, кооперированных поставок и экспорта продукции.

Таблица 3.5. Анализ выполнения договорных обязательств за год, тыс. грн

ВВЕДЕНИЕ

Выбранная тема актуальна для промышленных предприятий, так как производство и реализация продукции относятся к основным направлениям деятельности и являются важнейшими функциями промышленного предприятия.

Для более наглядного изучения производства и реализации продукции курсовая работа написана на примере ОАО «Якутский Гормолзавод», которая занимается производством и реализацией молочных и других пищевых продуктов.

Целью курсовой работы является определение степени выполнения производственных заданий как необходимое условие для успешной реализации продукции. Для выполнения данной цели поставлены следующие задачи:

Оценка динамики по основным показателям объёма, структуры и качества продукции;

Выявление степени влияния основных факторов на показатели объёма производства и реализации продукции;

Разработка важнейших мероприятий по использованию внутрихозяйственных резервов для повышения темпов прироста продукции, улучшения её ассортимента и качества.

Для работы использовались практические материалы и отчёты ОАО «Якутский Гормолзавод», в том числе социально-экономические показатели и планы, а также другие данные по выборочному наблюдению и опросу.

Курсовая работа состоит из введения, двух глав и заключения.

В первой главе работы раскрываются основные понятия, цели управления производством и реализацией продукции, система показателей а также краткая характеристика деятельности ОАО «Якутский Гормолзавод».

Во второй главе - анализ производства продукции, ассортимента и структуры продукции, анализ качества, ритмичности, анализ реализации продукции, себестоимости и рентабельности, а также предложения по увеличению производства и реализации продукции.

ГЛАВА 1 УПРАВЛЕНИЕ ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ ПРОДУКЦИИ

1.1 Производство и реализация продукции: понятия, система показателей

Продукция предприятия является совокупным результатом производственно-хозяйственной деятельности. Основными характеристиками продукции являются: количество, номенклатура, объём в стоимостном выражении, качество. Предприятие формирует «портфель» заказов по объёму и номенклатуре продукции на основе прямых договоров с заказчиком, исходя из своих производственных возможностей и конъюнктуры рынка. Ограниченное число предприятий формирует объём заказов на основе госзаказа в пределах определённой доли от общего объёма производства.

На основании «портфеля» заказов формируется план производства. Детальный план с расшифровкой объёмов и сроков называется производственной программой. Способность предприятия к выпуску продукции в определённых объёмах характеризуется его производственной мощностью.

Производственная мощность предприятия – это максимально возможный годовой объём производства продукции при наиболее эффективном использовании ресурсов.

Коэффициент фактического Фактический годовой объём

использования производственной = производства продукции

мощности Производственная мощность

предприятия

Для характеристики объёма продукции выделяют продукцию: валовую; товарную; отгруженную; реализованную.

Валовая продукция (ВП) – это количество изделий, работ и услуг, которых находились в отчётном периоде в производстве, несмотря на степень их готовности. Характеризует объём работ.

Товарная продукция (ТП) – это количество изделий, полностью законченных в производстве и предназначенных для реализации. Характеризует объём продукции.

Отгруженная продукция (ОП) – это продукция, оформленная и отгруженная покупателю независимо от оплаты.

Реализованная продукция (РП) – это количество изделий, за которые поступили денежные средства в кассу или на расчётный счёт, чеки или векселя.

Следует иметь в виду, что реализация может идти и по моменту отгрузки, и по моменту поступления выручки. Какой-либо из вариантов должен быть оговорён в учётной политике предприятия.

Выручка от реализации является основным доходом предприятия, от которого зависит образование прибыли и возможность финансирования нового витка производства, т.е. объём продаж и выручка являются теми факторами, от которых зависят остальные результатные показатели и возможность расширенного воспроизводства.

Все перечисленные показатели взаимосвязаны между собой следующим образом:

ВП = ТП + (НЗП н.г – НЗП к.г), (1.1)

где НЗП – остатки незавершённого производства на начало и конец года;

ОП = ТП + (ОГП н.г – ОГП к.г), (1.2)

где ОГП – остатки готовой продукции на складе на начало и конец года; РП = ОП + (ООП н.г – ООП к.г), (1.3)

где ООП – остатки отгруженной, но не оплаченной продукции на начало и конец года.

Реализованная, отгруженная продукция и объём фактических поставок (ФП), принятый в зачёт выполнения договоров поставок, связаны следующим образом:

ФП + ОП1 – ОП2, (1.4)

где ОП1 – отгруженная продукция, дошедшая до заказчика;

ОП2 – продукция, отгруженная, но не принятая заказчиком.

Объем плановых Продукция Продукция,

ФП = поставок по - недопостав- - не принятая

договорам ленная заказчиком

Реализованную продукцию можно представить как производную объёма продукции и цен:

РП = åQi * Цi, (1.5)

где Qi – объём каждого вида продукции в натуральном выражении;

Цi – цена каждого вида продукции.

Таким образом, реализация зависит от изменения объёма реализации продукции и цен. Взаимосвязь показателей представлена на рис. 1.

Товарная продукция показывается в фактически действующих и сопоставимых ценах, объём продаж – в фактически действующих ценах за вычетом налога на добавленную стоимость и акцизов.

Для анализа используют различные измерители продукции:

1) стоимостную оценку, в том числе в фактических и стабильных ценах, по себестоимости. По нормативной стоимости обработки, условно-чистой продукции (за вычетом прямых материальных затрат);

2) натуральные и условно-натуральные измерители;

3) трудоёмкость в нормо-часах или других единицах приведённой трудоёмкости.

К анализу привлекаются все группы показателей (табл. 1.1).

Рис. 1 Состав и взаимосвязь показателей объёма производства и реализации продукции

Таблица 1.1

Измерители объёма производства и реализации продукции

| Натуральные измерители |

Стоимостные измерители |

| Количество продукции в натуральных измерителях (шт., м 2 , кг и т.д.) |

Объём производства и реализации продукции в оптовых ценах предприятий: стабильных и фактически действующих |

| Условно-натуральные измерители (производство продукции в пересчёте на условную единицу) |

Нормативно-чистая продукция (в сопоставимых нормативах) |

| Нормативная стоимость обработки |

|

| Объём производства по трудоёмкости в нормо-часах |

Условно-чистая продукция (за вычетом прямых затрат на материалы) |

| Объём продукции в приведённых единицах трудоёмкости |

Объём реализации в оценке по себестоимости: производственной, полной, плановой, фактической |

Главный блок информации – это учётная информация. Она включает учёт наличия продукции на складе: приходно-расходные документы, оперативный учёт поступления и отгрузки готовых изделий, карты складского учёта, инвентаризацию остатков, сортовые и оборотные ведомости.

Информация о реализации продукции – это счета, платёжные требования, ведомости отгрузки и реализации, накладные на отгрузку, товарно-транспортные накладные, счета покупателей, выписки банка.

Планово-нормативная информация – это «портфель» заказов, конкретные договоры, план производства, план отгрузки и реализации, производственная программа, оперативные планы, графики производства и сбыта, бизнес-план.

Объём производства промышленной продукции выражается в натуральных, условно-натуральных и стоимостных измерителей. Обобщающие показатели объёма производства продукции получают с помощью стоимостной оценки в оптовых ценах. Основными показателями объёма производства являются товарная и валовая продукция. Валовая продукция – это стоимость всей произведённой продукции, выполненных работ, услуг, включая незавершённое производство независимо от используемого сырья – покупного или давальческого. Выражается обычно в сопоставимых ценах.

Товарная продукция отличается от валовой тем, что в неё не включаются остатки незавершённого производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчётном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершённого производства. Товарная продукция выражается в оптовых ценах, действующих в отчётном году.

Объём реализации продукции (Рпр), отгруженной и оплаченной, выражается в сопоставимых, плановых и действующих ценах и учитывается в зависимости от принятой на предприятии учётной политики либо по моменту отгрузки, либо по моменту оплаты с учётом изменения остатков товарной продукции на начало и конец периода.

Рпр=Отп1+Тпр-Отп2, (1.6)

где Отп1, Отп2 – остатки товарной продукции на начало и конец периода;

Тпр – объём производства товарной продукции за отчётный период.

В условиях рыночной экономики этот показатель приобретает первостепенное значение. От того, как продаётся продукция, какой спрос на неё на рынке, зависит и объём её производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объёмов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объёмов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщённой характеристики объёмов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях – количество условных ремонтов, в обувной промышленности – условные поры обуви, исчисленные на основе коэффициентов их трудоёмкости и т.д. Нормативные трудозатраты используются для обобщённой оценки объёмов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

1.2 Цели и задачи анализа производства и реализации продукции

Цели управления производством и реализацией продукции связаны с решением таких основных вопросов, как:

Выбор товаров и услуг, которые предприятие может производить;

Определение стратегии, целей производства и реализации товара;

Выбор вида продукции, наиболее перспективного для предприятия;

Определение количества продукции, которое можно продать;

Организация продвижения товара на рынке и рекламы;

Формирование портфеля заказов и обоснование планирования объёмов производства;

Принятие решения о дополнительных заказах;

Выбор стратегии управления сбытом: как изменяется сбыт, какие товары и продукция имеют спрос или продаются с трудом, как изменяется продажа новой продукции, не падает ли спрос на старую продукцию, в каких регионах спрос больше или меньше, выявить причины падения сбыта, ритмичность и равномерность реализации;

Поиск рынка и способов распространения продукции;

Обоснование прогноза сбыта (бизнес-плана);

Оценка критического объёма и их безубыточности;

Оценка состояния управления запасами готовой продукции и принятие решения по управлению запасами;

Принятие решения о мерах повышения качества и конкурентоспособности продукции;

Выбор ценовой политики предприятия.

Анализ призван обеспечить решение этих вопросов на основе обработанной, систематизированной информации. В соответствии с целями управления рассмотрим цели анализа.

Цели анализа могут быть сведены к трём направлениям:

1) оценка результатов производственно-хозяйственной деятельности с целью подведения итогов работы и обоснованного стимулирования;

2) анализ результатов и хода выполнения производственной программы с целью прогнозирования возможных результатов:

2.1) на стадии формирования «портфеля» заказов;

2.2) при построении утончённого плана производства и увязки его с производственными мощностями;

2.3) при формировании бизнес-плана для оценки перспектив развития производства и его объёмов, так как выручка является отправным пунктом в формировании источников средств предприятия;

2.4) при разработке сметы затрат на производство в зависимости от объёма и номенклатуры продукции;

2.5) для формирования плана поставок материально-технических ресурсов и ввода в действие основных фондов и производственных мощностей;

2.6) для оценки потребности в трудовых ресурсах;

3) анализ производства и реализации продукции с целью оперативного воздействия на ход производственного процесса.

В соответствии с целями анализа ведётся в двух сферах: производства и обращения готовой продукции. В соответствии с этим выделяют следующие этапы анализа производства и реализации продукции:

Анализ производства продукции (ассортимента и номенклатуры, выполнения заказов по поставкам продукции, ритмичности производства продукции и отгрузки её на склад предприятия, качества работ и продукции);

Анализ реализации продукции (выполнения плана отгрузки, структуры и ассортимента отгруженной продукции, равномерности и ритмичности отгрузки, выполнения обязательств по отгрузке конкретным получателям (география поставок), претензий, рекламаций, причин принятия продукции на ответственное хранение, сроков прохождения продукции от поставщика до получателя, способов доставки продукции);

Анализ остатков нереализованной продукции (оплаты отгруженной продукции, системы расчётов, сроков и формы оплаты, платёжеспособности покупателя, объёма реализации, поступления выручки от реализации, остатков готовой продукции на складе в разрезе номенклатуры, заказов и по срокам пролеживания, остатков товаров в пути, в том числе товаров отгруженных, срок оплаты которых не наступил, не оплаченных в срок и на ответственном хранении у покупателей);

Анализ факторов и резервов возможного увеличения производства и реализации продукции.

Основные задачи экономического анализа производственной деятельности:

Оценить динамику и степень выполнения плана производства и реализации продукции, работ, услуг;

Установить факторы, под воздействием которых сложился в отчётном периоде фактический объём производства и реализации продукции, и определить степень их влияния;

Дать оценку качества произведённой продукции и установить влияние изменения показателей качества продукции на объёмы выпуска и реализации и др.

1.3 Краткая характеристика ОАО « Якутский Гормолзавод»

Якутский Гормолзавод был образован в 1933 году по решению правления Якутского союза кооперативов «Холбос». 25 июня 1933 года завод выпустил свою первую продукцию. Ассортимент был довольно широкий: молоко, сметана, творог, масло, кефир, сыр, простокваша, сырковая масса, казеиновый клей, квас. С 1935 года начался выпуск мороженого.

В настоящее время предприятие превратилось в крупный, оснащенный современной техникой завод. Особым достижением является освоение асептической технологии обработки молока (UHT), позволяющей максимально сохранить полезные свойства молока и значительно продлить срок его хранения.

Ассортимент продукции за последнее время значительно расширился: молоко пастеризованное и стерилизованное, кефир, сметана, йогурты, сливки, творог, мороженое, соки. Оборудование для упаковки продукции Гормолзавод приобрёл у знаменитой шведской фирмы «Тетра Пак».

ОАО «Якутский Гормолзавод» имеет два молокоприёмных пункта в Намском улусе. Первый – в посёлке Хамагатта, второй – Хомустах, который открылся только в 2001 году. В этих пунктах работники Гормолзавода принимают у сельского населения натуральное молоко.

Основными направлениями деятельности ОАО «Гормолзавод» являются:

Заготовка и переработка сельскохозяйственного сырья;

Производство и реализация молочных и других пищевых продуктов;

Торговые и посреднические услуги.

Вся продукция вырабатывается в соответствии с требованиями стандартов по технологической инструкции с соблюдением санитарных норм и правил.

На каждую партию готовой продукции выписывается качественное удостоверение с указанием сроков реализации. Ежегодно проводится сертификация продукции.

Местные производители молока намного уступают ОАО «Якутский Гормолзавод» по упаковке и потребительским свойствам продукции. Однако они используют местное натуральное сырьё, что не требует от них существенных затрат на транспортировку и хранение сырья. В то же время ориентация на местное сырьё является существенным ограничением на объём производства и в долгосрочном периоде нельзя ожидать увеличения доли прочих местных производителей на местном рынке.

По причине снижения объёмов производства ОАО «Якутский Гормолзавод», оптовые фирмы г. Якутска начали завозить продукцию молокозаводов других регионов. В конкуренции присутствует фактор сезонности, существует прямая зависимость от состояния транспортного сообщения в республике. Поставками молочной продукции из-за пределов республики занимается большое количество мелких компаний.

Исходя из вышеизложенного, можно сказать, что ОАО «Якутский Гормолзавод» является монополистом в г. Якутске по производству молочной продукции. Поэтому можно говорить только о конкуренции между продукцией ОАО «Гормолзавод» и продукцией, производимой предприятиями других регионов на молочном рынке г. Якутска.

Поставщиками натурального молока яаляются: СХПК «Хатасский», СХПК «Якутский», Якутрайпо, ОХП «Покровское», молокоприёмный пункт с. Хамагата, ПСХК «Сырдах».

В связи со спецификой данной отрасли пищевой промышленности, вся производственная продукция сразу уходит на реализацию в розничную торговую сеть. Сбытом продукции занимаются большинство магазинов города, предлагающих населению продукты питания.

У ОАО «Якутский Гормолзавод», помимо снабжения муниципальных и частных магазинов, имеется собственная сеть распространения продукции:

Фирменный магазин «Снежок» (работает розничный отдел и оптовый отдел, где молочная продукция реализуется оптом за наличный расчёт;

Фирменный магазин «Кулинария»;

Фирменные киоски;

Кафе-мороженое «Робин-Бобин»;

Коктейль-бар «Робин-Гуд».

Также кроме вышеперечисленных точек, функционируют агенты по сбыту готовой продукции.

Реализация молочной продукции производится 59 городским магазинам и организациям.

ГЛАВА 2 АНАЛИЗ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

2.1 Анализ производства продукции

Объём производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объём производства продукции, и он определяет объём продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объём продаж, а наоборот, возможный объём продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объёме, которые оно может реально реализовать.

Основной задачей ОАО «Гормолзавод» является наиболее полное обеспечение спроса населения высококачественной продукции. Темпы роста объёма производства продукции, повышение её качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Поэтому анализ работы ОАО «Гормолзавод» начинает с изучения показателей выпуска продукции. Его основные задачи:

Оценка степени выполнения плана и динамика производства и реализации продукции;

Определение влияния факторов на изменение величины этих показателей;

Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

Разработка мероприятий по освоению выявленных резервов.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчёта базисных и цепных темпов роста и прироста (табл. 2.1). Базисные темпы роста определяются отношением каждого следующего уровня к первому году динамического ряда, а цепные – к предыдущему году.

Анализ динамики производства позволяет сопоставить объёмы произведённой продукции в сравнении с прошлыми годами.

Для изучения динамики производства по ОАО «Якутский Гормолзавод» возьмём период 2001-2003 годы.

Таблица 2.1

Динамика производства продукции по ОАО «Гормолзавод» за 2001 – 2003 годы

| Объём произв-ва товарной продукции, тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темпы роста производства, % |

|||||

| базисные |

базисные |

базисные |

|||||

Из табл. 2.1 видно, что в 2002 году произошел сильный спад производства, а в 2003 году наметился резкий рост. В итоге в 2002 году объём производства снизился на 31,4%, что в сумме составило 15826 тыс. руб. Такое падение производства вызвано внутренним финансовым кризисом, постигшим ОАО «Гормолзавод» в конце 2001 – в начале 2002 года. Столь масштабное снижение объёмов производства объясняется утратой доверия крупных поставщиков из-за невыполнения ряда обязательств перед ними в тот период времени. Из-за отсутствия достаточного количества средств в распоряжении предприятия ОАО «Гормолзавод» не имел возможности оплачивать более крупные и выгодные контракты на сырьё, упаковку и вспомогательные материалы, и как следствие, имело место повышение цен на продукцию из-за более высоких закупочных цен на ингредиенты, более дорогостоящих предложений на поставку упаковочных материалов (в т.ч. от компании «Тетра Пак»), уменьшение объёмов производства и потеря рынка сбыта продукции из-за ввоза более конкурентоспособных товаров крупных производителей молочной продукции г. Новосибирска, г. Москвы и др.

Однако в 2003 году состояние ОАО «Гормолзавод» нормализовалось, и объём производства резко возрос. По отношению к 2001 году он возрос на 10,9%, что в сумме составило 5517 тыс. руб., а по отношению к 2002 году – на 61,6%, что в сумме составило 21343 тыс. руб.

Исчислим среднегодовой объём выпуска продукции (у), среднегодовой абсолютный прирост (D), среднегодовой темп роста (Тр) (прироста (Тпр)) выпуска продукции:

у = åу/n = 141041/3 = 47013,7 тыс. руб.

D = åD/n-1 = 5517/2 = 2758,5

Тр = n -1 Öу n /у о * 100 = 2 Ö55967/50450 * 100 = 105,3%

Тпр = Тр – 100 = 105,3 – 100 = 5,3%

Итак, среднегодовой объём выпуска товарной продукции составляет 47013,7 тыс. руб. Среднегодовой абсолютный прирост – 2758,5 тыс. руб. Среднегодовой темп роста выпуска продукции составляет 105,3%, а прироста – 5,3.

Оценка выполнения плана по производству продукции за отчётный период (месяц, квартал, год) приводится в табл. 2.2.

Таблица 2.2

Выполнение плана по выпуску продукции ОАО «Гормолзавод» за 2002 - 2003 г.

| Наименование вида продукции |

Объём производства продукции, тыс. руб. |

Отклонение фактического выпуска продукции |

|||||

| от 2002 года |

|||||||

| План производства цельномолочной продукции в 2003 г. |

|||||||

| кисломолочная |

|||||||

| Сыворотка, бырпах |

|||||||

| План пр-ва безалк. напитков |

|||||||

| Мороженое |

|||||||

В 2002 году ОАО «Гормолзавод» постиг внутренний финансовый кризис, что, конечно, отразилось на производстве. Как видно из таблицы, объём производства всей товарной продукции в 2002 году составил 32959 тыс. руб., на что в большей степени повлиял объём производства цельномолочной продукции – 26793 тыс. руб. Однако, в 2003 году имеет место возрастание объёмов производства – 55967 тыс. руб., не смотря на более чем двухнедельный простой в мае месяце. Объём производства товарной продукции увеличился аж на 69,8%, что в сумме составляет 23008 тыс. руб. Резко увеличилось производство мороженого (на 74,0% или в сумме – 3357 тыс. руб.), а также цельномолочной продукции (на 72,9%, что в сумме составляет 19549 тыс. руб.). Из таблицы видно, что за 2003 год план по выпуску товарной продукции по основному производству не выполнен на 68,9%, что в сумме составляет –123998 тыс. руб. На невыполнение плана товарной продукции на столь значительную сумму в основном повлияло невыполнение плана производства цельномолочной продукции на сумму 121973 тыс. руб., что в процентах к плану составляет 27,5.

Для того, чтобы выявить поквартальную оценку выполнения плана, а именно, в каком квартале производство наиболее эффективно, а в каком план не выполнен, экономисты ОАО «Гормолзавод» анализируют выполнение плана по выпуску продукции по кварталам.

Таблица 2.3

Анализ выполнения плана по выпуску продукции по кварталам 2003 года

Объём производства продукции за 2003 год не выполнен на 123998 тыс. руб., план выполнен на 31,1%.

Самый низкий показатель по выполнению плана в IV квартале – план не выполнен на 71,3%, в сумме – 38377 тыс. руб.

Оперативный анализ выполнения плана по выпуску продукции осуществляется на основе расчёта, в котором отражаются плановые и фактические сведения о выпуске продукции по объёму и ассортименту за день, нарастающим итогом с начала месяца, а также отклонение от плана (табл.2.4).

Таблица 2.4

Анализ выполнения плана по выпуску продукции за январь 2003 года

Мы видим, что в январе 2003 года производство продукции не дало желаемых результатов – план недовыполнен на 27,7%, в сумме – 1512,5 тыс. руб.

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Анализ выполнения плана по ассортименту в ОАО Якутский Гормолзавод» базируется на сравнении фактического и планового выпуска продукции по изделиям, которые включены в программу.

Процент выполнения плана определяется с учётом того, что в зачёт принимается объём не выше плана (табл.2.5).

Определим выполнение плана по цельномолочной продукции.

Таблица 2.5

Выполнение плана по ассортименту за 2003 год

Плановый выпуск цельномолочной продукции за 2003 год составил 12101,8 т, фактически выпущено всего 3328,0 т, следовательно, засчитывается по ассортименту 3328,0 т. Выполнение плана по ассортименту составляет 27,5%, т. е. план не выполнен на 72,5%. По всем видам продукции план не выполнен, поэтому в продукцию, зачтённую в выполнение плана по ассортименту будут входить фактические данные. Почти не обеспечен план выпуска продукции по сливкам – 97%. Наиболее высокий показатель по выполнению плана имеет сметана – 35,5%.

Для определения доли каждого вида продукции в общем объёме экономический отдел ОАО «Гормолзавода» рассчитывает структуру валовой продукции по ассортименту.

Таблица 2.6

Структура валовой продукции по ассортименту

Наибольшую долю в общем объёме цельномолочной продукции занимает молоко – 52,8%, однако, по сравнению с плановой структурой она ниже на 4,2%. Наименьшая доля в общем объёме приходится на вид продукции – сливки. Сливки занимают 0,2% от общего объёма цельномолочной продукции. По сравнению с планом этот показатель ниже на 1,4%. План по структуре выполнен по кисломолочной продукции, сметане и творогу – 3%, 1,8% и 0,8% соответственно.

Обобщающую характеристику изменений в ассортименте продукции даёт одноимённый коэффициент, уровень которого определяется отношением объёма производства продукции, зачтённого в выполнение плана по ассортименту, к плановому выпуску продукции. При этом в выполнение плана по ассортименту засчитывается фактический выпуск продукции каждого вида, но не более запланированного.

Кас=1758,0+1165,2+6,0+270,1+128,7/12101,8=0,27.

Увеличение объёма производства по одним видам и сокращение по другим видам продукции приводит к изменению её структуры, т.е. удельный вес одних видов продукции возрастает, а других – уменьшается.

Изменение структуры производства и реализации продукции оказывает большое влияние на все экономические показатели: объём выпуска в стоимостной оценке, материалоёмкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объём её выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и, соответственно, при уменьшении доли низкорентабельной продукции.

Расчёт влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки (табл.2.3), который позволяет абстрагироваться от всех факторов кроме структуры продукции:

ВП усл1=Σ(VВПф.общ.*Удiф*Цiпл)=61680 тыс руб

ВП усл2=Σ(VВПф.общ*Удiпл*Цiпл)=52478 тыс руб

ΔВП стр=ВПусл1-ВПусл2=61680-52478=+9202 тыс руб

Для того, чтобы найти факт при плановой структуре по выпуску продукции в ценах плана, необходимо рассчитать коэффициент выполнения плана по товарной продукции в целом по предприятию в натурально-условных единицах Квп: 0,308697(3865,5/12522). Затем данный коэффициент умножаем на план по выпуску продукции в ценах плана по каждому виду продукции.

Наибольшую долю в общем объёме молочной продукции занимает молоко «Якутское» стерилизованное жирностью 3,2% - 68,3%. Наименьшая доля приходится на молоко пастеризованное в упаковке «Тетра Пак» жирностью 3,2% - 0,2%. План по структуре выполнен только по «Якутскому» стерилизованному молоку (на 40,2%).

Отрицательное влияние структуры на выпуск продукции заметно по всем разновидностям молока, кроме «Якутского» стерилизованного жирностью 3,2% ёмкостью 1,0 л. За счёт структуры выпуск этого молока увеличился на 26549 тыс. руб.

Качество готовой продукции экономисты ОАО «Якутский Гормолзавод» определяют качеством производственного процесса. Он предполагает выходные данные произведённой продукции. В этом смысле показателем качества работы является брак:

а) внутренний, т.е. обнаруженный в процессе производства;

б) внешний, т.е. обнаруженный в процессе эксплуатации.

Исходя из этих данных на предприятии рассчитывают объём продукции, недополученной вследствие брака ((Δ)Пбр):

(Δ)Пбр = (П * Усбр) / 100 = (55967 * 0,3) / 100 = 167,9 тыс. руб.,

где Усбр – процент окончательного брака в производственной себестоимости продукции; П – объём продукции, работ, услуг.

В ОАО «Якутский Гормолзавод» в 2003 году продукция в сумме 167,9 тыс. руб. недополучена вследствие брака.

С браком связан не только размер недополученной продукции, но и лишний расход материалов, энергии, заработной платы. Эти элементы негативного влияния брака отражаются на себестоимости продукции. Если внутренний брак обнаруживается в процессе производства, то внешний – в процессе эксплуатации, и тогда его влияние отражается в размере рекламаций, штрафов и претензий. Следует изучить их динамику, выделить узлы и детали, по которым чаще всего идёт рекламация, установить, какие меры приняты для ликвидации причин данного вида брака, какие санкции применяются к

Таблица 2.7

Структура валовой продукции по молоку за 2003 год

| Опт. цена за единицу продукции руб. |

Объём производства продукции, т |

Структура продукции, % |

Выпуск продукции в ценах плана, тыс. руб. |

Изменение выпуска продукции за счёт структуры, тыс. руб. |

|||||

| факт при плановой структуре |

|||||||||

| Молоко пастер. 2,5%; «П-П», 1,0 л |

|||||||||

| Молоко пастер. 3,2%; «П-П», 1,0 л |

|||||||||

| Молоко пастер. 2,5%; «Т-Р», 1,0 л |

|||||||||

| Молоко пастер. 3,2%; «Т-Р», 1,0 л |

|||||||||

| Молоко стер. 2,5% «Якутское», 1,0 л |

|||||||||

| Молоко стер. 2,5% «Якутское», 0,2 л |

|||||||||

| Молоко стер. 3,2 % «Якутское», 1,0 л |

|||||||||

| Молоко стер. 3,2 % «Якутское», 0,2 л |

|||||||||

виновникам и как это отражается на результатах производственно-хозяйственной деятельности предприятия.

Под равномерностью понимается способность предприятия осуществлять одинаковый выпуск продукции за равные промежутки времени. Равномерный выпуск в ОАО «Якутский Гормолзавод» практически невозможен. Основные причины: наращивание объёмов выпуска; неодинаковое количество рабочих дней по периодам.

Исходя из этого, наряду с равномерностью, существует понятие «ритмичность». Анализ ритмичности производства имеет важное значение при изучении деятельности предприятия. Ритмичность – это равномерное выполнение заданного плана, хотя сам план может быть неравномерным. Поэтому анализируется не равномерность, а ритмичность.

Ритмичная работа является основным условием выпуска и реализации продукции в ОАО «Якутский Гормолзавод». Неритмичность ухудшает все экономические показатели предприятия: снижается качество продукции; не выполняются поставки по договорам и предприятие платит штраф за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце – за сверхурочные работы. Всё это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Анализировать ритмичность можно в стоимостном выражении, по удельному весу продукции и количеству наименований продукции.

Для оценки выполнения плана по ритмичности используется коэффициент ритмичности.

Если применить стоимостной вариант оценки по кварталам, то коэффициент ритмичности будет определяться суммированием фактического выпуска по кварталам, но не выше плана делённого на сумму планового выпуска по кварталам.

Аналогично ведётся расчёт по удельному весу. Он определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более запланированного уровня делённого на 100.

Таблица 2.8

Ритмичность выпуска продукции по кварталам 2003 года

| Выпуск продукции, тыс. руб. |

Удельный вес продукции, % |

Выполнение плана, коэф. |

||||

| Всего за год |

||||||

Критм = 23,4+23,1+23,4+27,7/100=0,976

Для серийного и массового производства целесообразно проанализировать коэффициент вариации отклонений от установленного режима работы.

Коэффициент вариации (Кв) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

Кв= Öå(x-x) 2 / x пл

= (Ö((23,4-25,7)2+(24,1-23,1)2+(24,8-23,4)2+(27,7-27,8) 2 /4) / 25=1,44/25=0,06, где

(x-x 2) – квадратическое отклонение от среднеквартального задания; n – число периодов; хпл – среднеквартальный плановый выпуск продукции.

В ОАО «Якутский Гормолзавод» коэффициент вариации составляет 0,06. Это значит, что выпуск продукции по кварталам 2003 года отклоняется от графика в среднем на 6%.

Объем производства и реализации продукции – взаимосвязанные показатели.

Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а объем продаж является основой разработки производственной программы. Анализ работы ОАО «Гормолзавод» начинает с изучения показателей выпуска продукции. Анализ начинается с изучения динамики выпуска и реализации продукции расчета базисных и цепных темпов роста и прироста. Столь масштабное снижение объемов производства произошло из-за недоверия крупных поставщиков по причине невыполнения перед ними ряда обязательств отсутствия достаточного количества средств, высокой себестоимости отпускной цены, дороговизна упаковочных материалов, из-за ввоза более конкурентных товаров крупных производителей молочной продукции города Москвы, Новосибирска. Нормализация состояния ОАО «Гормолзавод» произошло в 2003 году. Качество готовой продукции во многом определяется качеством технологического процесса.

Анализируя качество в процессе производства, экономисты предприятия ведут систематический контроль за качеством и фиксируют в соответствующих документах отклонения от качества, брак.

2.2 Анализ реализации продукции

Анализ реализации продукции так же, как и анализ производства продукции, начинается с динамики. Динамика реализации продукции определяется с целью сравнения объёмов реализации отчётного года с предыдущими. Это даёт возможность наглядно оценить результаты реализации продукции, с тем, чтобы разработать мероприятия по улучшению реализации.

Для динамики реализации продукции ОАО «Гормолзавод» используем период с 2001 по 2003 годы.

Таблица 2.9

Динамика реализации продукции ОАО «Гормолзавод» за период с 2001 по 2003 годы

| Объём реализации товарной продукции, тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темпы роста производства, % |

Темпы прироста производства, % |

||||

| базисные |

базисные |

базисные |

|||||

Из табл. 2.9 видно, что объём реализации продукции в 2003 году составил 55967 тыс. руб., что в процентном соотношении к 2000 году составило 161,6, а к 1999 – 110,9. Или в сумме 21343 тыс. руб. и 5517 тыс. руб. соответственно.

В 2002 году объём реализованной продукции составил 68,6% от уровня предыдущего года, т.е. уменьшился на 15826 тыс. руб.

Мы видим, что объёмы производства продукции в выше приведённой таблицы динамики производства и объёмы реализации совпадают, что говорит о том, что вся произведённая продукция реализуется полностью и вовремя, т.е. не накапливаются остатки нереализованной продукции на складах ОАО «Гормолзавод», и она оплачивается покупателями.

Следовательно, среднегодовые показатели по реализации продукции будут соответственно равны среднегодовым показателям по выпуску продукции, значит:

у = 47013,7 тыс. руб. (среднегодовой объём реализации продукции)

D = 2758,5 (среднегодовой абсолютный прирост реализации продукции)

Тр = 105,3% (среднегодовой темп роста реализации продукции)

Тпр = 5,3% (среднегодовой темп прироста реализации продукции)

В целом изменение структуры реализованной продукции незначительно.

Наибольший удельный вес в объёмах реализации цельномолочной продукции имеют по-прежнему молоко – 36,4%, кисломолочная – 33,9% и сметана – 18%.

Для анализа реализации необходимо также проанализировать себестоимость продукции. По анализу себестоимости можно определить прибыль или убыток, а также рентабельность и затраты на 1 руб. товарной продукции (табл. 2.10).

Рис. 1. Структура себестоимости товарной продукции ОАО «Гормолзавод» в 2003 год

у

Структура себестоимости за 2003 год значительных изменений не претерпела: наибольший удельный вес по-прежнему занимают статьи «Сырьё и основные материалы» – 37,1% и «Общезаводские расходы» – 27,0%, статья калькуляции «Расходы на содержание и эксплуатацию оборудования» составила 9,8% от полной себестоимости продукции.

Наименьший удельный вес занимает статья «Отчисления на социальное страхование» - 2,2%.

Полная себестоимость продукции в 2003 году составила 54843 тыс. руб., а в 2002 году составила 37644 тыс. руб., т.о. полная себестоимость товарной продукции возросла за отчётный год на 45,7% (+17199 тыс. руб.). Таким образом, имеет место опережение темпа роста товарной продукции над себестоимостью.

Затраты на 1 руб. товарной продукции уменьшились на 11 коп. и составили в 2003 году 0,98 руб. (1,09 руб. в предыдущем году). В 2002 году результаты производственной деятельности ОАО «Якутский Гормолзавод» стали отрицательными, следовательно, привели к убытку на 3023 тыс. руб. В 2003 году завод получил прибыль в сумме 949 тыс. руб.

Наиболее рентабельные виды продукции: сливки – 9,2%, соки – 4,3%, творог – 4,2%. Уровень рентабельности молока в 2003 году составил 2,6%, мороженого – 1,3%. Производство мороженого оказалось не столь прибыльным из-за жёсткой ценовой конкуренции, поскольку рынок сбыта мороженого заполнен продукцией крупных производителей, расположенных за пределами РС(Я), выпускающих более дешёвую, разнообразную и более качественную продукцию. Общая рентабельность производства товарной продукции ОАО «Гормолзавод» за 2003 год составила 1,7%.

Балансовая прибыль в 2003 году составила 1948 тыс. руб., чистая – 1738 тыс. руб.

Балансовая рентабельность хозяйственной деятельности (отношение балансовой прибыли к полным издержкам её производства и обращения) по итогам года составила 2,0%.

Использование чистой прибыли, оставшейся в распоряжении предприятия по результатам 2003 года:

1. Разница в процентах за кредит - 232,2 тыс. руб.

2. Приобретено производственных основных средств – 1505,8 тыс. руб., в т. ч.

машины и оборудования – 1343,7 тыс. руб.; транспортные средства – 149,9 тыс.

руб.; производственный и хозяйственный инвентарь – 12,5 тыс. руб.

3. итого – 1738 тыс. руб.

При анализе реализации продукции необходимо учитывать её качество. Качественная продукция конкурентоспособна и обеспечивает предприятию устойчивый рынок сбыта. Под конкурентоспособностью понимается способность продукции находить сбыт на рынке при наличии изделий-аналогов. Продукция считается конкурентоспособной, если она приносит предприятию устойчивую

прибыль на любом отрезке жизненного цикла продукции. Исходя из этого,

главным признаком качественности и конкурентоспособности продукции является рост объёма продаж. Покупательный спрос на продукцию предполагает наличие определённых запросов к изделию в момент его приобретения и эксплуатации.

Учитывая это, при определении конкурентоспособности используются следующие параметры:

Характеризующие назначение продукции, т.е. определяющие область применения и физические свойства изделия;

Характеризующие изделие с точки зрения его соответствия свойствам человеческого организма (эргономические);

Для моделирования внешнего восприятия изделия (эстетические);

Характеризующие свойства изделия (нормативные).

Анализируя качество на предприятии, различают качество продукции и качество работ при изготовлении данной продукции. Кроме того, качество продукции анализируют в процессе производства и реализации продукции и в процессе эксплуатации готовой продукции. Качество в момент реализации характеризуется долей сертифицированной продукции, удельным весом новых образцов, изготовленных впервые в России и в мировой практике.

Общим показателем роста качества при устоявшихся рыночных отношениях является возможное поднятие цены на данный вид продукции, т.е. увеличение цены должно сопровождаться приростом определённой суммы качества. Признаком качества в процессе эксплуатации является динамика объёма рекламаций, санкций за качество и затрат на гарантийный ремонт, дополнительное обслуживание, переделку.

Анализируя ритмичность отгрузки и реализации, изучают темп производства и темп отгрузки продукции:

Темп отгрузки = Темп сбыта готовой продукции.

Темп производства

Таблица 2.10

Анализ себестоимости продукции ОАО «Гормолзавод» за 2003 год

| Наименование статей затрат |

Темпы роста / снижения,% |

Уд. вес затрат, % |

|||

| Сырьё и основные материалы |

|||||

| Транспортно-заготовительные расходы |

|||||

| Вспомогательные материалы |

|||||

| Топливо и энергия на технологические цели |

|||||

| ФОТ производственных рабочих |

|||||

| Отчисления на социальное страхование |

|||||

| Расходы на содержание и эксплуатацию оборудования |

|||||

| Общезаводские расходы |

|||||

| Производственная себестоимость |

|||||

| Внепроизводственные расходы |

|||||

| Полная себестоимость |

|||||

| Товарная продукция |

|||||

| Финансовые результаты: |

|||||

| Прибыль / убытки |

|||||

| Затраты на 1 руб. товарной продукции, руб. |

Таблица 2.11

Рентабельность основных видов продукции за 2003 год

| Наименование продукции |

Объём в натур. выр. |

Товарная продукция в оптовых ценах |

Полная себестоимость товарной продукции |

Рентабельность, % |

||||

| за тонну, руб. |

Сумма, тыс. руб. |

за тонну, руб. |

Сумма, тыс. руб. |

|||||

| Товарная продукция – всего: |

||||||||

| В т.ч. по видам |

||||||||

| Молоко - всего |

||||||||

| Кисломолочная |

||||||||

| Прочая ц/м продукция |

||||||||

| Мороженое |

||||||||

| Сок «Санвита» |

||||||||

Рис. 2. Рентабельность основных видов продукции за 2003 год

Необходимо анализировать ритмичность отгрузки не только в целом, но и в разрезе заказчиков. Наряду с ритмичностью производства и отгрузки различают ритмичность реализации. Продукция считается реализованной либо на момент отгрузки, либо на момент поступления выручки. Если ритмичность отгрузки зависит от ритмичности производства и запасов готовой продукции на складе, то ритмичность реализации – от ритмичности отгрузки, сроков прохождения продукции и документов на отгрузку до получателя, его платёжеспособности, сроков прохождения документов на оплату. В ОАО «Якутский Гормолзавод» продукция считается реализованной на момент отгрузки.

Таблица 2.12

Анализ ритмичности реализации продукции на примере ОАО «Гормолзавод» за 2003 год.

| Реализация продукции, тыс. руб. |

Удельный вес продукции, % |

Выполнение плана, коэф. |

Доля продукции, зачтённая в выполнение плана по ритмичности, % |

|||

| Всего за год |

||||||

Аналогично анализу ритмичности выпуска продукции необходимо рассчитать коэффициенты ритмичности и вариации. В ОАО «Гормолзавод» в 2003 году показатели производства и реализации полностью совпадают. Это означает, что вся производимая продукция реализовывается, т.е. не накапливаются остатки нереализованной продукции на складах. Следовательно, коэффициент ритмичности и коэффициент вариации по реализации продукции будут соответственно равны коэффициентам ритмичности и вариации по выпуску продукции. Значит, Критм = 0,976, а Кв = 0,06.

В процессе анализа необходимо изучить изменение в объёме реализации продукции. От объёма продаж зависят финансовые результаты предприятия, его финансовое положение, платёжеспособность и т.д.

Анализ реализации продукции проводится каждый месяц, квартал, полугодие, год. В процессе его фактические данные сравниваются с плановыми, предшествующими периодами, рассчитываются процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста за анализируемый отрезок времени, абсолютное значение одного процента прироста.

На изменение объёма продаж влияют многочисленные факторы (рис. 3)

|

Рис. 3. Схема факторной системы объёма продажи продукции

Возможны два варианта методики анализа реализации продукции. Если выручка определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

ГПн + ТП = РП = ГПк. (2.1)

РП = ГПн + ТП – ГПк. (2.2)

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс будет:

ГПн + ТП + ОТн = РП + ОТк + ГПк, (2.3)

РП = ГПк + ТП + ОТн - ОТк – ГПк, (2.4)

Где ГПн, ГПк – соответственно остатки готовой продукции на складах на начало и конец периода;

ТП – стоимость выпуска товарной продукции;

РП – объём реализации продукции за отчётный период;

ОТн, ОТк – остатки отгруженной продукции на начало и конец периода, неоплаченные покупателями.

В ОАО «Гормолзавод» выручка определяется после оплаты отгруженной продукции, следовательно товарный баланс для «Гормолзавода» следующий:

ГПн + ТП + ОТн = РП + ОТк + ГПк, (2.5)

РП = ГПн + ТП + ОТн – ОТк – ГПк. (2.6)

Значит, товарный баланс за 2001 год на анализируемом предприятии будет:

758 + 55967 + 5434 = 55967 + 4994 + 1198,

55967 = 758 + 55967 + 5434 – 4994 - 1198

Расчёт влияния данных факторов на объём реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (табл.2.13)

Анализ факторов изменения объёма реализации продукции за 2003 год

| Показатель |

Стоимость продукции, тыс. руб. |

Изменение объёма реализации |

|

| Остаток готовой продукции на начало года |

|||

| Выпуск продукции |

|||

| Остаток готовой продукции на конец года |

|||

| Отгрузка продукции за год |

|||

| Остаток товаров, отгруженных покупателям: На начало года На конец года |

|||

| Реализация продукции |

|||

Из таблицы видно, что план реализации продукции не выполнен на 122899 тыс. руб. за счёт уменьшения её выпуска на 123998 тыс. руб. Также отрицательное влияние на объём продаж оказали следующие факторы: уменьшение остатков готовой продукции на складах ОАО «Гормолзавод» на начало на 106 тыс. руб. и увеличение их на конец года на 148 тыс. руб., а также рост остатков отгруженных товаров на начало года и уменьшение их на конец года.

2.3 Предложения по увеличению производства и реализации продукции в ОАО «Якутский Гормолзавод»

Для улучшения объемов производства и реализации продукции, для ОАО «Якутский Гормолзавод» можно порекомендовать следующее:

Создать возможный прирост объёма производства и реализации исходя из

возможности установления более высокой цены на продукцию более высокого

качества;

Снизить затраты на гарантийный ремонт и штрафные санкции за некачественную продукцию, что скажется не на объёме производства, а на прибыльности предприятия (в части прибыли, остающейся в распоряжении предприятия);

Улучшить качество продукции, что безусловно укрепит позиции исследуемого предприятия на рынке и даст возможность увеличить объём заказов на изготовление и объём продаж на рынке;

20 апреля 2001 года на общем собрании коллектива работников ОАО «Якутский Гормолзавод» был подписан коллективный договор между работодателем и сотрудниками. Назначение коллективного договора – обеспечение наиболее полных условий для деятельности предприятия, максимального социального и материального благосостояния работников и их семей.

С момента принятия договора заметно улучшились условия труда работников. ОАО «Якутский Гормолзавод» планово проводит кадровую политику. В целях обеспечения предприятия высококвалифицированными специалистами предприятие направляет своих работников на соответствующие курсы повышения квалификации, семинары, выставки, научно-производственные конференции.

Так, в 2002 году на оплату обучения сотрудников было затрачено 106,6 тысяч рублей.

Так же проведены мероприятия по укреплению дисциплины труда. С 1 марта 2002 года введена премиальная система.

Особое внимание молокозавод уделяет охране здоровья и медицинскому обслуживанию персонала. За счёт средств фонда социального страхования и других источников ежегодно приобретаются санаторно-курортные путёвки.

Как мы видим, в ОАО «Якутский Гормолзавод» проводится достаточно мероприятий для эффективной производственной деятельности.

Однако, якутскому Гормолзаводу, как предприятию с неустойчивым положением для наиболее эффективного производства и реализации продукции можно посоветовать, во-первых, улучшить организационную структуру, т.е. уделить внимание развитию менеджмента. Во-вторых, сократить, прежде всего, кредиторскую задолженность, а также другие виды привлечённых ресурсов, и увеличить собственные средства. В третьих, поддержание стабильности на требуемом уровне осуществить при помощи проведения определённой политики, вырабатываемой с учётом конкретных условий рынка. И здесь хотелось бы отметить такой момент, что данное предприятие помимо выпуска молочной продукции, осуществляет торговлю кондитерскими изделиями собственного производства, виноводочными изделиями и несколькими видами основных пищевых продуктов. Торговля вышеперечисленными видами продукции не приносит ОАО «Гормолзавод» никакой прибыли, только убытки и поэтому хотелось бы порекомендовать этому предприятию направить все свои «силы» и средства на основную деятельность для того, чтобы добиться эффективности производства. И этот вопрос прежде всего должен решаться на уровне руководства.

Также ОАО «Гормолзавод» необходимо акцентировать внимание на повышении рентабельности работы в целом и на доходности отдельных видов продукции, применять меры по взысканию просроченной дебиторской задолженности и начисление процентов за своевременность оплаты.

Для более эффективного производства и реализации продукции можно также посоветовать повысить загруженности производственных мощностей посредством ведения более эффективного плана поставок сырья; укрепить внутрифирменный контроль за производственным процессом; повысить гибкость производства в целях приведения в соответствие объёмов спроса и предложения на продукцию, выпускаемую ОАО «Гормолзавод» (чтобы свести к минимуму объёмы остатков готовой продукции).

В процессе анализа мы выявили следующие сильные и слабые стороны производства и реализации продукции ОАО «Гормолзавод», а также учли их возможности и угрозы.

Сильные стороны:

Достаточно современное оборудование;

Кий спектр выпускаемой продукции;

Многолетний опыт работы на рынке;

Широкая известность торговой марки среди покупателей;

Высокая доля денежных средств в расчётах за поставленную продукцию.

Слабые стороны:

Высокая себестоимость сырья и материалов;

Высокий уровень конкуренции на рынке молочных продуктов в Центральном регионе Республики Саха (Якутия);

Основные поставки сырья носят сезонный характер и происходят из-за пределов Республики;

Оборудование работает не в полную силу.

Возможности:

Расширение рынка сбыта за счёт выхода на новый рынок;

Сотрудничество с одним из крупных производителей молочной продукции в России;

Увеличение объёма продаж производимой продукции.

Если внешние поставщики будут укреплять свои позиции на внешнем рынке, то конкурентность продукции Гормолзавода резко понизится;

Возможность дальнейшего не финансирования социально-значимых объектов и проектов республикой.

Решение всех проблем, которые на данный период имеются у предприятия возможно не только за счёт перевооружения и реконструкции предприятия, но и

взыскания внутренних резервов.

Мы считаем, что основной проблемой производства и реализации продукции в ОАО «Гормолзавод», является отсутствие финансовых ресурсов. И поэтому в качестве решения данной проблемы является предоставление беспроцентного государственного займа с целью пополнения оборотных средств, что позволит повысить загрузку производственных мощностей и тем самым увеличить объёмы выпуска продукции, а расширение собственной сети сбыта производимой продукции позволит реализовывать продукцию в желаемых объёмах и желаемые сроки.

Также для улучшения производства и реализации продукции ОАО «Якутский Гормолзавод» мы бы порекомендовали продавать свои акции на биржевом и внебиржевых рынках.

ЗАКЛЮЧЕНИЕ

По итогу курсовой работы стоит отметить, что цель работы выполнена - определена степень выполнения производственных заданий как необходимое условие для успешной реализации продукции.

Для выполнения данной цели решены следующие задачи:

Оценена динамика по основным показателям объёма, структуры и качества продукции;

Выявлена степень влияния основных факторов на показатели объёма производства и реализации продукции;

Разработаны важнейшие мероприятия по использованию внутрихозяйственных резервов для повышения темпов прироста продукции, улучшения её ассортимента и качества.

Тема рассмотрена и изучена посредством применения ее на практике ОАО «Якутский Гормолзавод».

Одним из важнейших направлений развития производства и реализации продукции в ОАО «Якутский Гормолзавод» является повышение качества заготовляемого сырья, в том числе технические и технологические аспекты, связанные со сбором и первичной обработкой молока: повышение культуры производства молока, своевременное охлаждение, сокращение времени доставки на завод, предварительная пастеризация и др. По-прежнему актуальной остаётся проблема упаковки и упаковочного оборудования.

Большое внимание в ближайшем будущем будет уделяться расширению ассортимента вырабатываемой продукции: выработка разнообразных кисломолочных продуктов, получению продуктов с повышенными сроками хранения. А также специализированных молочных продуктов для питания детей, школьников, людей пожилого возраста, диабетического питания. Ещё одним важным направлением развития производства и реализации в ОАО «Якутский Гормолзавод» является диверсификация производства. Например, обеспечение производственных мощностей компонентами немолочного происхождения (соевые продукты).

Достаточно продолжительный по времени процесс модернизации, технического и технологического обновления отвлекал от производства значительные финансовые ресурсы, что не позволяло работать с максимальной нагрузкой по причине отсутствия оборотных средств. Это, в свою очередь, привело к снижению объёмов выпускаемой продукции и, как следствие, значительному уменьшению доли на рынке в пользу некоторых российских производителей.

Правительство РС(Я) и конечно же население, потенциальные потребители города Якутска, должны поддерживать предприятие ОАО «Якутский Гормолзавод», чтобы оно могло полностью удовлетворить потребности населения, что позволит существенно снизить долю присутствия на местном рынке молока российских производителей и обеспечит неплохие перспективы для дальнейшего его развития.