Формы бухгалтерской отчетности

Бухгалтерская отчетность предприятия призвана решать две основополагающие задачи , первой из которых является обобщение и предоставление информации в налоговые и статистические органы для контроля за правильностью уплаты налогов, второй – создание для собственников и руководства компании полной картины о текущей финансово-хозяйственной деятельности.

Бухгалтерскую отчетность следует отличать от налоговой, для которой предусмотрены собственные формы и порядок направления ее в органы ФНС.

На законодательном уровне порядок формирования и сдачи бухгалтерской отчетной информации регулируется Федеральным Законом «О бухгалтерском учете». Корреспондирующими к нему являются нормативные акты, выпускаемые Министерством финансов, в частности, утвердившая все стандарты оформления документов Инструкция №66н.

Министерство утверждает формы документов и порядок их предоставления. Формы отчетности достаточно часто меняются, обычно начиная с 1 января года, следующего за принятием нормативного акта, касающегося изменений, поэтому прежде чем составлять отчетность в новом году, необходимо удостовериться в том, что ее изменений ее форм утверждено не было.

Потребителями информации, содержащейся в отчетности, являются:

- органы государственной власти, среди них ФНС, орган государственной статистики, а также внебюджетные фонды;

- акционеры и учредители компании;

- инвесторы;

- кредитные организации;

- организации, выдающие разрешение на занятие тем или иным видом деятельности;

- участники тендеров на заключение государственных контрактов;

- контрагенты.

Информация, содержащаяся в каждой из форм, показывает финансовое положение организации в нескольких разрезах, как в виде стабильной картины соотношения баланса и обязательств (баланс), так и в виде динамики изменений капитала и отдельных видов активов, а также соотношения выручки и прибыли за определенные периоды времени.

Изменения в видах и порядке предоставления в 2017 году

В 2016 произошли некоторые незначительные изменения в форматах и порядке предоставления отчетных документов. Немного уточнились названия форм, незначительно изменился электронного направления документов, были введены новые формы документов для внебюджетных фондов.

В 2017 году существенных изменений в порядке формирования и сдачи для коммерческих предприятий не было. Изменения в документах и порядке их сдачи коснулись в основном бюджетных учреждений. Для предприятий, находящихся в частной собственности, изменились также некоторые нормы, связанные со сдачей налоговой отчетности и сведений в фонды.

Состав и содержание

Для предприятия, которое использует в своей работе только стандарты РСБУ, при этом использует общую систему налогообложения, существует следующий, стандартный перечень основных документов:

Для предприятия, которое использует в своей работе только стандарты РСБУ, при этом использует общую систему налогообложения, существует следующий, стандартный перечень основных документов:

- баланс (форма №1);

- отчет о прибылях и убытках (форма №2).

К каждой из этих форм существуют и сдаются необходимые приложения. Так, вместе с обеими предоставляются:

- отчет об изменении капитала, представляющий собой совокупность данных об изменении уставного капитала и резервных фондов;

- отчет о движении денежных средств, показывающий только доходы и расходы предприятия за истекший период;

- отдельное приложение, так и называемое «Приложение к бухгалтерскому балансу» или .

Кроме того составляется и специальная пояснительная записка. Для некоторых типов предприятий в состав обязательной отчетности входит и аудиторское заключение.

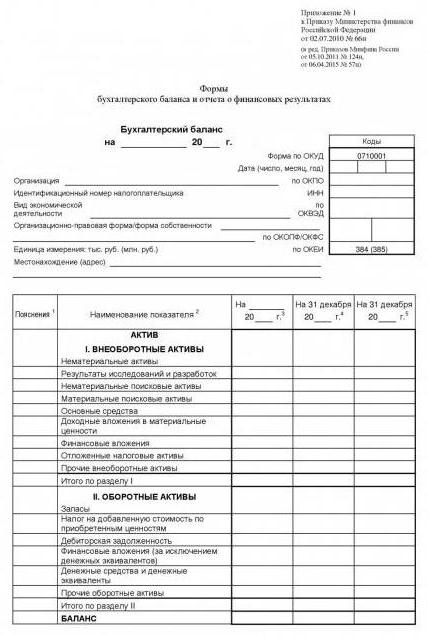

- Баланс содержит перечень статей, в которых указывается имущество предприятия (актив) и источники его формирования (пассив). Суммы всех активных и пассивных статей баланса () должны быть равны.

- Отчет о прибылях и убытках или форма №2 показывает потребителю выручку и прибыль организации и их соотношение. При анализе этой формы, особенно в разрезе нескольких лет, можно сделать вывод и рентабельности организации и структуре доходов, а также о росте или снижении себестоимости продукции.

- Отчет о движении денежных средств раскроет полную информацию о финансовых потоках предприятия. При этом они будут разделены на три части, показывающие поступления и расходы по основной деятельности, инвестиционной или о вложениях в акции, и финансовой, или о положениях в займы или процентные ценные бумаги.

- Форма №5 содержит информацию о некоторых, строго определенных видов активов и пассивов, а также о ряде обязательств компании. Это активы особого характера, данные о которых требуют расшифровки, а именно, к которым относятся патенты, товарный знак, разработки НИОКР и аналогичные, основные средства, акции и другие . Среди расходов необходимо раскрывать расходы на НИОКР и связанные с освоением природных ресурсов, также раскрывается суть расходов по основной деятельности.

- «Приложение к бухгалтерскому балансу» раскроет часть данных, обусловленных нормами, содержащимися в . Этот документ позволяет по разному отражать некоторые операции и особенности этих различий должны быть понятны потребителю. Кроме того, там будут отражены некоторые данные, не нашедшие своего места в балансе, но раскрытие которых необходимо.

- Пояснительная записка даст бухгалтеру возможность разъяснить некоторые статьи баланса и особенности учетной политики организации.

- Аудиторское заключение обязательно составляется для публичных акционерных обществ, страховых организаций, банков и некоторых других типов организаций. Оно подтверждает то, что проведенная работа бухгалтера по обобщению информации соответствует закону, и все сведения, содержащиеся в публичной (публикуемой) отчетности достоверны.

Список необходимой отчетности для малых предприятий, использующих упрощенную систему, короче. Они сдают только годовой баланс и данные о результатах финансовой деятельности.

Если предприятие работает в бюджетной сфере или относится к тем крупным компаниях, которые обязаны дополнительно предоставлять информацию в виде бухгалтерских отчетов, сформированных по правилам международной системы финансовой отчетности, перечень документов расширится.

Сроки предоставления всех форм также определяются министерством финансов. Баланс сдается в налоговые органы ежеквартально, утверждаются Минфином.

Образцы форм

Любой бухгалтер, использующий обновляемую компьютерную систему бухгалтерского учета, автоматически формируемые ею в соответствие с последними изменениями законодательства бланки отчетности.

Если такой возможности нет и необходимо заполнять формы вручную, что разрешено только предприятиям со штатной численностью персонала не более 25 человек, их можно найти:

- для малого предприятия в Приказе Минфина России №66н ;

- для предприятия, сдающего полную отчетность — также в Инструкции №66н;

- для бюджетных учреждений – в Инструкции №157н .

Перед заполнением формы обязательно необходимо сверить с последними изменениями инструкций. Следует учитывать, что подача отчетности в электронном виде потребует необходимости получения сертификата электронной подписи.

Все формы отчетности содержат корреспондирующую информацию, дополняют друг друга. Для того чтобы проверить достоверность цифр, проводится их взаимоувязка. Как такового требования о проведении взаимоувязки и ее порядке в законодательстве не содержится, каждый бухгалтер самостоятельно

производит необходимые операции, сравнивая совпадающие показатели баланса и отчета о прибылях и убытках.

Все формы отчетности содержат корреспондирующую информацию, дополняют друг друга. Для того чтобы проверить достоверность цифр, проводится их взаимоувязка. Как такового требования о проведении взаимоувязки и ее порядке в законодательстве не содержится, каждый бухгалтер самостоятельно

производит необходимые операции, сравнивая совпадающие показатели баланса и отчета о прибылях и убытках.

Следует понимать, что если явные расхождения в цифрах налицо, то процедуру взаимоувязки для проверки корректности отчетности проведут и сотрудники налоговой инспекции. При нахождении расхождений от бухгалтера потребуют корректировки документов или предложат дать необходимые пояснения.

Происходит эта процедура в следующем порядке :

- сведения проверяются на полноту;

- сведения, содержащиеся в различных документах, сверяются между собой;

- все показатели проверяются на сопоставимость с данными по прошлым периодам, серьезные и объективно необъяснимые расхождения станут поводом для перепроверки;

- все показатели, являющиеся сопоставимыми в налоговой и бухгалтерской отчетности, будут еще раз сверены между собой.

Если расхождений выявлено не будет, данные могут быть признаны достоверными.

Для удобства налогоплательщиков на сайте ФНС nalog.ru можно найти таблицы, показывающие, какие именно показатели подлежат совместному анализу и сравнению. Так данные в строке «нераспределенная прибыль» в балансе сравнивается со данными в строке «чистая прибыль» в отчете о прибылях и убытках, данные в строке «денежные средства» в балансе сравнивается с данными в строке «остаток денежных средств на начало периода». Все эти цифры должны совпадать.

Форматы бухгалтерской разработаны для того, чтобы потребитель финансовой информации увидел полную картину финансово-экономической деятельности предприятия. Они помогут налоговых органам проверить правильность уплаты налогов, инвесторам принять решение о финансировании бизнеса, а контрагентам удостовериться в его надежности перед заключением контракта. Именно поэтому к заполнению информации всех форм отчетности необходимо подойти максимально внимательно.

Подробнее про формы бухгалтерской отчетности — в данном видео.

Ежегодно субъекты предпринимательства по итогам отчетного периода в обязательном порядке подают в уполномоченные государственные органы информацию о результатах своей деятельности, основываясь на положениях, закрепленных в Федеральном законе «О бухгалтерском учете» от 06.12.11 года N 402-Ф3. В нем определены правовые основы регламентирования бухгалтерского учета, а также механизм и общий порядок его составления.

Согласно этому закону, информация о каждом экономическом субъекте Российской Федерации систематизируется с помощью определенных, принятых и утвержденных государством стандартов ведения бухучета, и передается в федеральные органы власти для совершения ими ряда функций, которые в целом представляют из себя контроль и надзор за движением средств предприятия.

Годовая и промежуточная бухгалтерские отчетности

Конечно, помимо годовой отчетности, предприятия, в зависимости от их формы и режима налогообложения, существуют также другие виды , которые подаются предприятием за отчетный год. Речь идет о промежуточной бухгалтерской отчетности, которая подается раз в месяц, квартал, за полгода и за девять календарных месяцев, но она существенно отличается от годовой. Можно сказать, что состав годовой бухгалтерской отчетности предусматривает, в общем-то, сходные бухгалтерские данные - баланс предприятия, а также отчет о финансовом результате и приложения к ним, тем не менее, эти данные составляются из различных сведений и имеют разные объемы.

Промежуточный баланс составляется за более короткий отчетный период и является только сокращенной формой отчетности, а годовой баланс подается по завершении года, он является заключительным и потому представляет собой суммирование и генерализацию всех данных о финансовом и имущественном состоянии предприятия.

Помимо этого, к подаваемой отчетности Положение по бухгалтерскому учету ПБУ 4\99 также предусматривает предоставление пояснительной записки (пояснения к балансу и отчету), а также аудиторского заключения для предприятий, которым предписан аудит в обязательном порядке. Помимо них, могут потребоваться и другие дополнительные пояснения или показатели, если поданная отчетность оказывается недостаточной, для составления полной картины о состоянии предприятия.

Обязанность вести бухгалтерский учет предприятия возложена на всех субъектов, которые ведут деятельность на территории РФ. Закон устанавливает лишь одно исключение из общего правила - для предприятий, находящиеся на упрощенной налоговой системе (УСН), которым предписано в обязательном порядке вести учет основных средств, а также нематериальных активов, что означает, что полноценный бухгалтерский учет для них не является обязательным. Таким образом, для предприятий на УСН достаточно вести Книгу учета доходов и расходов, а также прилагающие к ней документы, подтверждающие полученные доходы и совершенные расходы.

Но если речь идет об ООО, которое выплачивает дивиденды своим участникам, то с целью правильного деления чистой прибыли обязательно учитывается План счетов бухгалтерского учета (Приказ Минфина от 31.10.00 N 94н), а также Инструкция по его применению. План и Инструкция к нему предполагают определение прибыли, основываясь именно на данных бухгалтерского учета. Это правило подтверждает и письмо Министерства Финансов от 17.02.08 года N 03-04-06-01/6, составленное в ответ на просьбу разъяснить порядок определения прибыли в целях выплаты дивидендов участникам .

С одной стороны, годовая бухгалтерская отчетность, которую необходимо составлять строго по методическим рекомендациям, являет собой очередную серьезную заботу для руководителя предприятия и его бухгалтерии. С другой стороны, она также выполняет ряд функций, среди которых основная - исчисление всех налогов, причитающихся из прибыли предприятия в бюджет. Кроме того годовая бухгалтерская отчетность дает руководителю полное представление об объеме выручки, оборотах предприятия, а также проблемах и задолженностях, как перед контрагентами, так и перед фискальными органами.

Порядок составления бухгалтерской отчетности

Каждое предприятие, которое обязано вести полноценную бухгалтерскую отчетность, в первую очередь определяет собственную учетную политику, составляет план используемых счетов, формы первичных документов, утверждает правила документооборота, а также порядок проведения инвентаризации. Поскольку годовая бухгалтерская отчетность формируется из статей, включающих показатели о результатах деятельности предприятия на основе сверок и калькуляций, именно инвентаризация становиться первым этапом составления отчетности. Примерный порядок составления бухгалтерской отчетности предприятия следующий:

- Инвентаризация. Проводится на основе Приказа руководителя предприятия, согласно требованиям Методических указаний (от 13.06.95 года N 49 и от 28.12.01 года N 119н.), с обязательным участием утвержденной комиссии.

- Сверка взаиморасчетов с контрагентами - кредиторами и дебиторами предприятия, а также бюджетом, внебюджетными фондами и иными организациями.

- Оформление всех бухгалтерских проводок на основании первых двух проделанных этапов.

- Закрытие счетов предприятия в порядке наименьшей приоритетности - поскольку цель данной отчетности это сбор данных, фактически, о размерах и изменении доходов предприятия за прошедший год, следовательно, наиболее важные счета учета доходов и расходов предприятия закрываются в последнюю очередь.

- Занесение данных в бухгалтерскую отчетность установленной формы с одновременным определением информации, которую предприятие укажет в пояснительной записке для налогового органа.

- , с включением данных дочерних организаций, если таковые имеются.

В связи с тем, что формируется именно годовая отчетность, все этапы данного порядка составления отчетности, включая инвентаризацию и сверки, должны быть как можно более приближены к отчетной дате и проводится не более чем за два месяца до конца периода сдачи отчетности. Сами данные, согласно закону, должны включать итоги отчетного календарного года в период с 1 января по конец года, то есть по 31 декабря включительно. Если предприятие только зарегистрировалось, и дата его регистрации приходится на период до 1 октября, то отчетность формируется с даты регистрации по конец отчетного года. Если же предприятие зарегистрировано позже 1 октября, то отчетность в таком случае подается за период с даты регистрации и по конец следующего календарного года.

Формы подаваемой отчетности

Любая бухгалтерская отчетность формируется и представляется в уполномоченные органы на основе утвержденных типовых форм. Независимо от формы, отчетность должна содержать.

Каждый год все российские организации и предприятия... нет, не ходят в баню, а сдают бухгалтерскую отчетность. Это не один и не два отчета, а сразу несколько объемных форм и пояснений, в которых нужно подробно изложить историю хозяйственной деятельности за год. Комплектность отчета зависит от формы собственности, статуса и размера юридического лица. Мы поможем вам разобраться в том, кому и что нужно обязательно сдать.

Бухгалтерская отчетность, в отличие от налоговой, сдается всего один раз в год в органы Росстата и ФНС. Хотя для своих учредителей и акционеров ее можно заполнять гораздо чаще: раз в квартал или, к примеру, ежемесячно. Предназначение этих отчетов понятно из названия: они показывают полную картину хозяйственного и финансового положения организации в динамике. Действующие формы бухгалтерской отчетности утверждены . Наиболее известными из них являются баланс и отчет о финансовых результатах или, как его называют по старинке многие бухгалтеры, "о прибылях и убытках". Регулирует порядок сдачи и состав документов

Кроме этих документов в состав годового бухгалтерского отчета входит еще несколько приложений и самостоятельных отчетных форм. Достаточно сказать, что к вышеназванному приказу существует целых восемь приложений и это только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют свои отчеты. Полный список бланков, который должны заполнять коммерческие компании, выглядит так:

- форма бухгалтерской (финансовой) отчетности (КНД 0710099);

- бухгалтерский баланс (ОКУД 0710001) № 1;

- отчет о финансовых результатах (ОКУД 0710002) № 2;

- отчет об изменениях капитала (ОКУД 0710003) № 3;

- отчет о движении денежных средств (ОКУД 0710004) № 4;

- отчет о целевом использовании средств (ОКУД 0710006) № 5;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096, баланса —ОКУД 0710001, отчет о финансовых результатах — ОКУД 0710002, отчет о целевом использовании средств — ОКУД 0710006);

Кроме самих отчетов существуют приложения к ним, но заполняют их не все организации. Кроме того, компании которые относятся к субьектам малого предпринимательства, должны сдавать бухгалтерскую отчетность в упрощенном виде, именно к ним и относится последний пункт этого списка. Также МСП освобождены от обязанности сдавать пояснения к балансу.

Бухгалтерская отчетность - 2016: как, куда и когда сдавать

Формы бухгалтерской отчетности 2016 необходимо сдать в территориальный орган Росстата по месту нахождения организации и ее филиалов, если они ведут отдельную бухгалтерию и имеют соответствующий статус, а также в инспекцию ФНС по месту регистрации налогоплательщика. Комплект документов для этих двух органов является одинаковым. Те организации, которые по закону обязаны проходить ежегодный аудит, должны сдать вместе с балансом аудиторское заключение. Хотя, по закону, у них есть для этого время до 31 декабря 2017 года, лучше не затягивать. Ведь статьей 18 Федерального закона от 6 декабря 2011 г. № 402-ФЗ определена обязанность юридического лица направить аудиторские документы в Росстат в течение 10 рабочих дней со дня, следующего за датой его окончания. Сдавать отчет до проведения аудита представляется нелогичным, а если опоздать с документами по нему, последует штраф по нормам для самой компании до 5 тысяч рублей, а для ее руководителя — до 500 рублей. Срок сдачи самого годового отчета за 2016 год — 31 марта 2017 года, как это предусмотрено статьей 18 и .

Сдать формы отчетности бухгалтерского учета 2016 можно как в электронном виде, так и на бумаге, поскольку законодательство этот вопрос никак не регламентирует.

Увязка форм бухгалтерской отчетности за 2016 год

В этом месте нужно вспомнить об основных принципам и методах бухгалтерского учета. Общеизвестно, что бухчет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета, поэтому все формы годовой бухгалтерской отчетности за 2016 год являются сопоставимыми и должны быть увязаны между собой. Это, в первую очередь, проверяют контролирующие органы когда получают документы от юрлиц. В связи с этим, есть целый ряд ключевых показателей, которые, к примеру, содержит бухгалтерская отчетность - форма 1 и 2, значения которых должны быть равны друг другу. Если это правило верно, то взаимоувязка показателей может считаться правильной.

Надо обратить внимание, что в правилах бухгалтерского и налогового учета существуют различия, которые влияют, в том числе, на формирование каждого вида отчетов. В связи с этим прямой взаимоувязки между финансовыми отчетами и налоговыми декларациями нет. Однако, налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 бухгалтерской отчетности по строке 4322 содержит информацию о выплате диведендов участникам, то и в декларации по налогу на прибыль обязательно должна быть такая информация.

Для сопоставления данных разных документов, которые содержит приказ 66н о формах бухгалтерской отчетности, разработаны контрольные показатели, которые обычно приводятся в таблицах. В отличие от контрольных соотношений, которые регулярно публикует ФНС России, официальных показателей к формам бухгалтерской отчетности организаций не существует. Их разрабатывают бухгалтеры-эксперты. Благодаря тому, что состав этих документов последние годы не менялся, можно смело применять таблицы за прошлые отчетные периоды. Для примера, приведем таблицу, в которой сопоставлена форма 1 бухгалтерской отчетности (баланс) с другими отчетами за 2016 год.

|

|---|

Аналогичные таблицы можно составить и по другим отчетам. Например, строка 2400 отчета о финансовых результатах «Чистая прибыль/убыток» за 2016 год должна быть равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей будет проверено, тем больше шансов, что ошибок нет.

Бланки бухгалтерской отчетности 2016 скачать формы одним файлом в формате.pdf

Годовой отчет за 2016 год с помощью Консультант Плюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в . В ней есть специальный материал на эту тему — Практическое пособие по годовой отчетности-2016, в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков.

Тем, кто пока не относится к довольным пользователям Консультант Плюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Каждая организация, вне зависимости от того, по общей системе налогообложения (ОСН) она работает или по упрощенной (УСН), обязана сдавать годовую бухгалтерскую и налоговую отчетность (далее, отчетная документация - ОД). Годовая отчетность является наиболее емкой по включенной в нее информации о работе предприятия, поэтому считается очень важной. Составление ОД преследует множество целей. Бухгалтерская ОД фирмы представляет интерес не только для органов власти, но и самого предприятия.

Смысл составления ОД

Любая ОД, будь то квартальная или годовая, содержит в себе информацию о текущем финансовом положении фирмы. Эта информация необходима государственным органам (далее ГО) для представления ситуации о реальном положении дел предприятия. На основе отчетов от фирм органы составляют общую статистику, являющуюся основой для анализа и принятия различных решений на государственном уровне. Также ГО за счет предоставленной информации следят за ведением деятельности фирмы, и в случае проявления каких-либо недочетов, упущений или нарушений налагают на предприятие различные штрафы.

Помимо ГО, ОД необходима и самим предприятиям. Получение регулярной информации о финансовом положении дел организации помогает ее руководителям принимать различные управленческие решения. ОД очень важна для стабильной работы всего предприятия и реализации перспектив его развития.

Пользователи бухгалтерской информации

Квартальная и годовая отчетность являются сводной формой бухгалтерской информации о предприятии. У бухгалтерской информации всегда есть пользователи, то есть те, кто использует эту информацию для различных целей, которые были озвучены выше. Все пользователи бухгалтерской информации разделяются на внутренних и внешних. К внутренним относятся руководители фирм, вышестоящие организации (если таковые имеются), руководящие подразделения (если предприятие крупное). К внешним пользователям относится Федеральная служба государственной статистики (Росстат), Федеральная налоговая служба (ФНС), Пенсионный фонд (ПФР), Фонд социального страхования (ФСС). К внешним пользователям также относятся любые физические и юридические лица, так как бухгалтерская ОД любой фирмы должна отвечать принципам гласности и доступности любому пользователю.

Вышеперечисленные внешние пользователи бухгалтерской информации, за исключением физических и не указанных юридических лиц, налагают ответственность на фирму, если она не сдает ОД в срок. В случае просрочки ГО вправе наложить штраф не предприятие.

Виды ОД

ОД подразделяется по видам: статистическая, оперативная, бухгалтерская, налоговая. Статистическая ОД предназначена для предоставления ее в органы статистики. Целью оперативной ОД является оперативный учет на предприятии. Этот вид ОД включает в себя те вещи, которые не отражаются в бухгалтерской ОД, но также необходимы для нормальной работы фирмы. К таким вещам относятся явки сотрудников, производственные мощности и тому подобное. Характерной особенностью оперативной ОД является время ее предоставления, которое, как правило, равно одному рабочему дню. Бухгалтерская ОД отражает финансовое положение дел предприятия. Налоговая ОД формируется для целей налогового учета на предприятии.

Бухгалтерская ОД в свою очередь подразделяется по периодичности и объему. По периодичности ОД бывает квартальной (внутригодовой) и годовой. В соответствии с законом, бухгалтерская ОД должна иметь нарастающий характер, то есть документация за первый квартал должна включать информацию только из первого квартала года, ОД за второй квартал должна содержать сведения из первого и второго кварталов и так далее. Годовая отчетность включает информацию за все четыре квартала.

По объему квартальная и годовая отчетность организации бывает первичной и сводной (консолидированной). Если предприятие имеет дочерние фирмы, то бухгалтерская ОД внутри отдельно взятой дочерней организации или внутри ее самой будет являться первичной. Сводная ОД составляется из всех первичных бумаг дочерних фирм и головной организации включительно.

Требования к ОД

Основными требованиями к составлению ОД являются актуальность, целостность, достоверность, сопоставимость, своевременность.

- Актуальность данных характеризует ОД как свод информации о положении предприятия на конкретную дату. Нельзя предоставлять ОД, например за третий квартал, в которой будет дана информация за второй.

- Целостность означает предоставление в отчете информации о работе предприятия, охватывающей все сферы его деятельности и финансовые положения дочерних предприятий (если таковые имеются).

- Достоверность ОД дает возможность любому пользователю этой информации быть уверенным в том, что она отражает реальное положение дел предприятия.

- Для целей сопоставления работы фирмы в разные периоды времени ОД должна отвечать принципу сопоставимости, то есть иметь единицы измерения, общие для всех периодов ее работы.

- Своевременность квартальной или годовой финансовой отчетности обязывает предприятие предоставлять ОД в строго определенные законом периоды.

Помимо вышеперечисленных требований, ОД должна отвечать и таким принципам, как обязательность, единство форм и методик, простота, общественная доступность, краткость, ясность, гласность.

Порядок составления ОД

Порядок составления можно условно разбить на два этапа: подготовка и формирование. На этапе подготовки происходит сбор всех нужных сведений для формирования ОД. Также на этом этапе очень важно обнаружить и исправить (при выявлении) различные ошибки в учете, так как присутствие их в квартальной или годовой налоговой отчетности может послужить причиной штрафов от налоговых органов за искажение истинного положения дел организации. На этапе формирования происходит сам процесс составления ОД. После завершения обоих этапов документация должна быть подписана руководителем, главным бухгалтером фирмы и иметь печати.

Ошибки в ОД

Все ошибки, выявленные на этапе подготовки ОД организация обязана исправить. Ошибки подразделяются на существенные и несущественные. Существенной признается ошибка, влияющая на управленческий учет внутренних пользователей данной бухгалтерской информации. То есть, если она способна сильно изменить стратегию хозяйственной деятельности предприятия. Аналогично определяется существенная ошибка для внешних пользователей. В остальных случаях ошибка расценивается как несущественная, но и ее нужно исправить.

Любые ошибки можно свободно исправлять до сдачи годовой отчетности и утверждения ее в ГО или у иных внутренних или внешних пользователей. Если ОД уже сдана пользователям, но еще не утверждена ими, то необходимо направить исправленную ОД им с пометкой о замене старой версии.

Существует два варианта исправления существенных ошибок. Путем отражения выявленных результатов ошибок по счету 84 «Нераспределенная прибыль» или ретроспективным пересчетом.

Основные формы годовой отчетности

Формами ОД, которые обязаны предоставлять в ГО все предприятия: как крупные, так и малые, являются заполненные бланк бух. баланса (№1) и бланк отчета о финансовых результатах (№2, иначе называется отчетом об убытке и прибыли). Помимо этого, к балансу должны быть прикреплены вложения: бланк отчета об изм. капитала (№3) и бланк отчета о движ. ден. средств (№4). К балансу также должна быть приложена разъяснительная записка, освещающая те вещи в деятельности фирмы, которые нельзя представить числами. Предприятия, работающие по УСН, могут не предоставлять формы 3 и 4. Данные отчеты необходимо предоставлять в ФНС и Росстат в конце года или в начале следующего (за предыдущий). При этом ИП, вне зависимости от его системы налогообложения (ОСН или УСН), может не предоставлять годовой баланс и вложения в ФНС, но должен сдавать их в Росстат также раз в год.

Приведенный выше состав годовой отчетности является основным, но не исчерпывающим.

Список годовой ОД для фирм на ОСН

Ниже приведен список и сроки годовой отчетности для организаций, работающих по ОСН:

- Декларация НДС - до конца января (ФНС).

- Бланк 3-НДФЛ (для ИП) - до начала мая (ФНС).

- Бланк 1-ИП (для ИП) - до начала марта (Росстат).

- Три вида деклараций по налогам (имущественный налог, налог на транспорт, на землю) - до конца января (ФСС).

Список годовой ОД для фирм на УСН

Ниже приведен список и сроки годовой отчетности для организаций, работающих по УСН:

- Бланк 4-ФСС - до конца января (ФСС).

- Бланк РСВ-1 - до середины февраля (ПФР).

- Среднесписочная численность сотрудников - до конца января (ФНС).

- Два вида деклараций по налогам (налог на транспорт, налог на землю) - до конца января (ФСС).

- Декларация УСН - до конца марта (ФНС).

- Бланки 6-НДФЛ, 2-НДФЛ - до начала апреля (ФНС).

- Подтверждение основного вида деятельности (не для ИП) - до середины апреля (ФСС).

- Бланк ПМ (для малых предприятий) - до конца января (Росстат).

- Бухгалтерский баланс и вложения - до конца марта (ФНС, Росстат).