Организационная структура бухгалтерии предприятия. Основные задачи и функции отдела бухгалтерского учета и отчетности

Согласно Закону о бухгалтерском учете ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации и другие ответственные за организацию бухгалтерского учета лица, которые в зависимости от объема учетной работы могут:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Случаи, предусмотренные в подпунктах «б», «в» и «г», рекомендуется применять в организациях, относящихся по законодательству Российской Федерации к субъектам малого предпринимательства.

Целесообразная организация бухгалтерского учета основана:

. на организационно-правовой форме юридического лица, законоположений, инструкций и других регламентирующих документов учета и отчетности;

. на установлении наиболее рациональных взаимоотношений производственных участков с бухгалтерией;

. на определении объема бухгалтерской информации;

. на рациональном распределении функциональных обязанностей между персоналом учетного аппарата.

Бухгалтерия является самостоятельной структурной единицей организации, и ее количественный состав зависит от размеров организации, видов предпринимательской деятельности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации персонала бухгалтерии.

В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), вертикальная (линейно-штабная) и комбинированная (функциональная).

При линейной структуре работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Данная структура предусматривает централизацию бухгалтерского учета, которая предполагает обобщение учетных данных в главной бухгалтерии, что позволяет рационально организовать труд персонала бухгалтерии. Такая структура бухгалтерии применяется в небольших организациях (рис. 33).

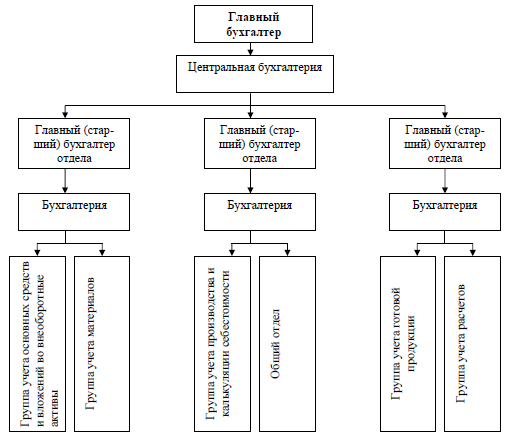

При вертикальной структуре в бухгалтерии создаются промежуточные звенья управления (отделы), возглавляемые старшими бухгалтерами. Персонал бухгалтерии подчиняется непосредственно старшим бухгалтерам соответствующих отделов (звеньев управления). Данная модель структуры бухгалтерии применяется в средних и крупных организациях (рис. 34).

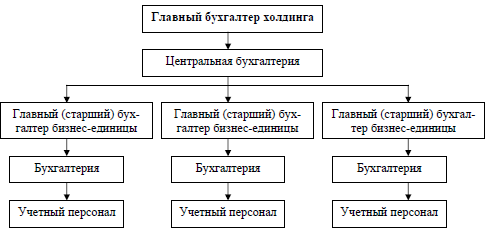

При комбинированной структуре специальные структурные подразделения бухгалтерии (по центрам ответственности и другим организационным структурам) выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетентности. Такая структура аппарата бухгалтерии применяется в холдинговых компаниях, в которых созданы центры ответственности на базе организации внутрихозяйственной кооперации, аренды (рис.35).

Данная схема предполагает децентрализацию бухгалтерского учета, которая состоит в том, что в отдельных бизнес-единицах не только оформляются первичные документы, но и ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты, которые сдаются в главную бухгалтерию. Персонал главной бухгалтерии осуществляет контроль за работой бухгалтерии бизнес-единиц холдинга.

Таким образом, децентрализация учета используется там, где она неизбежна в силу территориальной или оперативно-управленческой обособленности подразделений и служб организации.

Таким образом, организация выбирает варианты ведения бухгалтерского учета, принимая во внимание специфические особенности деятельности организации и других влияющих факторов, а также самостоятельно разрабатывает систему организационную структуру бухгалтерии.

Контрольные вопросы

1. Охарактеризуйте организационные основы бухгалтерского учета.

2. Что понимается под учетной политикой?

3. Что представляют собой принципы организации бухгалтерского учета на предприятии?

4. Какой нормативный документ регулирует порядок разработки учетной политики организации?

5. Какие структурные элементы включает учетная политика?

6. Какие нормативные документы определяют методологические основы и порядок ведения бухгалтерского учета на предприятии?

7. Какие структуры организации работы бухгалтерии вы знаете?

8. В чем особенность вертикальной структуры организации бухгалтерии?

9. В чем особенность линейной структуры бухгалтерии с централизованной организацией учета?

10. В чем особенность комбинированной структуры бухгалтерии с децентрализованной организацией учета?

11. Перечислите условия построения бухгалтерского учета в Российской Федерации.

12. Что представляют собой базовые принципы организации бухгалтерского учета?

13. Что представляют собой основные принципы организации бухгалтерского учета?

14. Какая структура бухгалтерии применяется в средних и крупных организациях?

15. Какая структура бухгалтерии применяется в холдинговых компаниях?

Основные задачи отдела

1. Организация деятельности в рамках единой государственной социальной политики и действующего законодательства.

2. Обеспечение правильного применения действующего законодательства в части ведения финансово-хозяйственной деятельности.

3. Обеспечение взаимодействия с соответствующими муниципальными органами управления социальной защиты населения и организациями независимо от форм собственности, задействованных в установленной на территории муниципального образования.

4. Разработка предложений по улучшению организации ведения бухгалтерского учета, контроля и отчетности.

5. Проведение информационно-аналитической деятельности по вопросам ведения бухгалтерского учета.

6. Осуществление контроля за целевым использованием денежных средств.

Основные функции отдела

1. Ведение бухгалтерского и налогового учета финансово-хозяйственной деятельности.

2. Осуществление контроля:

За сохранностью собственности;

Целевым расходованием денежных средств и материальных ценностей;

За своевременным проведением инвентаризации;

Правильным ведением расчетов по заработной плате.

3. Применение утвержденных типовых унифицированных форм.

4. Своевременное и качественное составление первичных документов, передача их в установленные сроки для отражения в бухучете.

5. Обеспечение сохранности бухгалтерских документов.

6. Учет основных фондов.

7. Организация расчетов по хозяйственным договорам.

8. Обеспечение строгого соблюдения кассовой и расчетной дисциплины, расходование денежных средств по назначению.

9. Осуществление предварительного контроля за своевременным и правильным оформлением документов и законностью совершаемых операций.

10. Обеспечение своевременного и правильного отражения на счетах бухгалтерского учета и отчетности хозяйственных операций.

11. Проведение котировок по всем способам размещения заказа, мониторинг закупок товаров, оказания услуг, регистрация на официальном сайте муниципальных контрактов.

12. Оформление документов и участие на заседании котировочных комиссий.

13. Организация налогового учета.

14. Предоставление статистической отчетности.

15. Участие в проведении внутренних ревизий.

16. Осуществление мероприятий по повышению уровня автоматизации учетно-вычислительных работ.

17. Проведение инструктажа:

1) материально ответственных лиц:

По вопросам учета и сохранности ценностей, находящихся на их ответственном хранении;

2) специалистов отдела:

По охране труда;

По технике безопасности.

18. Участие в разработке проектов нормативно-правовых актов.

19. Участие в проведении совещаний и семинаров.

20. Подготовка документов по недостачам, с целью работы по погашению имеющихся недостач.

21. Организация работы по погашению дебиторской и кредиторской задолженности.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

Высшего профессионального образования

«Московский университет экономики статистики и информатики»

Кафедра бухгалтерского учета, анализа и аудита.

Курсовая работа

по дисциплине бухгалтерское дело на тему:

«Организационная структура бухгалтерской службы на примере ООО « Альттехномаш »»

Выполнила: Студентка 3-го курса

группы Тв-ДЭЭ-201Б Чиркова А.А.

Научный руководитель:

Доцент Зайнетдинова И.М.

Тверь 2015

бухгалтерский учет учетный политика

Введение

2. Исследование постановки бухгалтерского учета на примере ООО «Альттехномаш»

2.1 Краткая характеристика деятельности ООО «Альттехномаш» и локальные нормативные документы в части организации бухгалтерского учета

Заключение

Список литературы

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Введение

Организация бухгалтерской службы в последнее время приобрела особую актуальность на средних предприятиях. Большие масштабы деятельности таких предприятий и их динамичное развитие приводят к тому, что «обеспечивающие» службы, в том числе и бухгалтерия, не успевают за масштабами развития предприятия и не соответствуют тем требованиям, которые предъявляются к ним в новых условиях.

Основной задачей оптимизации организации бухгалтерской службы является повышение эффективности работы финансово-бухгалтерской службы предприятия. Необходимость постоянного совершенствования организации бухгалтерского учета неотделима от проблемы подбора кадров и повышения квалификации. Актуальность данной проблемы возрастает потому, что переход к рыночной экономике требует новых знаний, перестройки мышления всех работников учета и в первую очередь главных бухгалтеров.

Недостатки в учете и отчетности нередко вызваны тем, что в ряде учреждений и централизованных бухгалтерий бухгалтерские службы не укомплектованы квалифицированными кадрами, результаты работы бухгалтерского коллектива решающей степени зависят от того, кто им руководит. Главный бухгалтер должен уметь организовать труд коллектива и свой труд так, чтобы не делать лишней работы, исключить дублирование, четко распределить должностные обязанности и контролировать их выполнение. Самой важной и наиболее трудной работой руководителя бухгалтерской службы является умение правильно организовать работу коллектива и свой труд.

Таким образом, тема курсовой работы является весьма актуальной.

Цель курсовой работы - изучение организации бухгалтерской службы на предприятии.

В соответствии с указанной целью в работе были поставлены следующие задачи:

1) Изучить теоретические и методические основы организации бухгалтерской службы.

2) Ознакомиться с учетной политикой организации ООО «Альттехномаш».

3) Изучить организацию бухгалтерской службы на примере ООО «Альттехномаш».

4) Исследовать направления совершенствования организации бухгалтерской службы.

При написании курсовой работы объектом исследования являлось предприятие ООО «Альттехномаш».

ООО «Альттехномаш» основано в 1995 году Цыгановым Александром Сергеевичем. Цель создания ООО «Альттехномаш»: осуществление хозяйственной деятельности, в целях извлечения прибыли, выполнения работ и оказания услуг, предусмотренных предметом, основными задачами и целями деятельности общества.

Предметом исследования является организация бухгалтерского учета на предприятии ООО «Альттехномаш».

В процессе подготовки курсовой работы были изучены: Закон о бухгалтерском учете, ПБУ 1/2008 - Учетная политика организации, ПБУ 5/01 - Учет материально-производственных запасов, ПБУ 6/01 - Учет основных средств, учебные пособия по организации бухгалтерского учета на предприятии и данные текущего отчета и отчетности организации.

В структуре курсовой работы выделены: введение, 2 главы и заключение. В первой главе рассматривается организация бухгалтерского учета на предприятии. Во второй главе проводится исследование постановки бухгалтерского учета на примере ООО «Альттехномаш».

1. Организация бухгалтерского учета на предприятии

1.1 Роль и значение бухгалтерского учета в условиях рыночной экономики

Бухгалтерский учет - древнейшая наука. Она появилась в первобытном обществе в виде примитивного учета основных хозяйственных операций и непосредственных хозяйственных связей в общине. Необходимость управления общественным производством в интересах всей общины побуждает ее выделять и содержать специального человека, осуществляющего учет общинного хозяйства.

Роль и значение бухгалтерского учета в настоящее время трудно преувеличить, поскольку эффективность управленческого процесса, экономического и хозяйственного функционирования предприятия во многом зависит от правильно организованной системы учета, в том числе и бухгалтерского.

В пользу утверждения о повышении роли бухгалтерского учета в настоящее время также говорит и происходящее реформирование системы бухгалтерского учета в Российской Федерации, суть которого заключается в переходе на международные стандарты бухгалтерского учета, что в свою очередь является отражением процесса интеграции российской экономики в систему мирового хозяйствования.

Бухгалтерский учет является средством обращения и контроля над процессами производства, распределения и потребления. Он осуществляется путем измерения средств предприятий, затрат труда и систематической регистрации хозяйственных операций, которые вызывают движение этих средств.

В процессе хозяйственной деятельности возникает сложная система взаимодействия людей с материально-вещественными элементами и между собой. Для управления этой деятельностью необходимо определять ее цели и планировать пути их достижения, получать сведения о ходе и результатах хозяйственной деятельности, принимать решения о регулировании выявленных отклонений, контролировать выполнение решений и планов, выполнять другие необходимые действия.

Учет - это основной элемент эффективного управления для достижения максимальной отдачи от вложенных средств. Основной задачей учета является измерение результатов деятельности за конкретный период и отражение финансового состояния фирмы. Стандарты бухгалтерского учета, принятые в РФ - это официальные правила, отражающие хозяйственные процессы в учете, пояснительной записке и финансовой отчетности.

Бухгалтерский учет является отражением непрерывной, хозяйственной деятельности субъекта с целью наблюдения, регистрации, обобщения, анализа данных и выработки стратегии на будущий период. Бухгалтерский учет - это система сбора, регистрации и обобщения информации об активах, собственном капитале, обязательствах, доходах и расходах субъекта хозяйственной деятельности.

Функции бухгалтерского учета:

1. Наблюдение за хозяйственными процессами и операциями;

2. Сбор информации об имуществе и источниках образования этого имущества;

3. Последовательная регистрация данных в документации и учетных регистрах;

4. Обобщение информации в финансовой отчетности;

5. Последующий анализ полученных данных;

6. Выработка стратегии, плана или бюджета на будущее;

7. Контроль над исполнением плана.

1.2 Нормативное регулирование бухгалтерского учета

В России ведется постоянная работа по совершенствованию системы правового и методологического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно - правовых актов.

Первый (законодательный) уровень - Федеральные законы, постановления правительства, указы Президента. Такие законы как “О бухгалтерском учете”, “Об акционерных обществах” и др., возлагают общее методическое руководство на Правительство РФ, кроме того, право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной комиссии по рынку ценных бумаг, Департаменту по надзору за страховой деятельностью Минфина РФ.

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/98), «Учет договоров на капитальное строительство» (ПБУ 2/94), «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» (ПБУ 3/95), «Бухгалтерская отчетность организации» (ПБУ 4/96), «Учет материально-производственных запасов» (ПБУ 7/98), «События после отчетной даты» (ПБУ 7/98), «Условные факты хозяйственной деятельности» (ПБУ 8/98) и др.

Третий (методологический) - инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов бухгалтерского учета и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств, методические указания по учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях.

Четвертый уровень - организационно-распорядительные документы, формирующие учетную политику предприятия, которые разрабатываются самим предприятием. Это приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов и операций.

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

1.3 Статус бухгалтерии как структурного подразделения

Бухгалтерия - это самостоятельное структурное подразделение аппарата управления предприятием, которое осуществляет бухгалтерский учет хозяйственной деятельности.

Бухгалтерия связана с другими подразделениями предприятия: получает от них необходимую для учета и контроля документацию и передает экономическую информацию.

Бухгалтер (главный бухгалтер) - лицо, связанное с предприятием трудовыми отношениями. Он уполномочен действовать от имени предприятия, в том числе подписывать финансовую отчетность, составляемую от имени предприятия.

Организация бухгалтерской службы предусматривает:

1) права и обязанности главного бухгалтера;

2) построение бухгалтерской службы;

3) порядок взаимоотношения бухгалтерии с другими подразделениями.

Организация бухгалтерской службы зависит от структуры управления и размеров предприятия.

Руководитель бухгалтерии отвечает за соблюдение общих методологических принципов учета, обеспечение контроля и отражения на счетах всех хозяйственных операций, своевременное составление бухгалтерской отчетности, проведение анализа эффективности производства с целью выявления резервов ее повышения.

Главный бухгалтер назначается и увольняется с работы руководителем предприятия и подчиняется непосредственно ему, он так же обеспечивает сохранность бухгалтерских документов, прием и увольнение с работы материально ответственных лиц, организацию проведения внутрихозяйственного контроля, совместно с руководителем подписывает материальные, денежные, расчетные, финансовые, кредитные документы, самостоятельно контролирует правомерность осуществления операций по документам, которые он подписывает. Если главный бухгалтер не согласен с правомерностью осуществления той или иной операции, то пишет докладную записку на имя руководителя предприятия, дальнейшее решение принимает руководитель. Если же руководитель настаивает на осуществлении данной операции, то он обязан дать письменное распоряжение.

В современных условиях содержание труда бухгалтера меняется, поскольку увеличивается значение экономической информации. Он должен быть способен к планированию, принятию решений, контролю, оценке деятельности, аудиту.

Работа бухгалтера представляет собой совокупность операций. Операция - совокупность элементарных действий, связанных единством целей или содержанием объекта труда. Операции, выполняемые в бухгалтерии, делятся на 6 групп:

Технические - (не требуют значительных умственных усилий, легко автоматизируются) - записи в регистры учета, подсчет данных первичных документов, сортировка, выписка первичных документов.

Логические - упорядочивание массивов первичных данных, подготовка справок, сверка и переписка с контрагентами.

Аналитические - содержат элементы сопоставления: формальная, логическая проверка отчетов материально ответственных лиц, сверка данных бухгалтерского и первичного учета, инвентаризация.

Творческие - сложные расчеты, сопоставления, выбор вариантов решений. Экономический анализ смет расходов, оценка эффективности, подготовка методик, инструкций и т. п.

Организационные - имеют административную направленность (утверждение планов работы бухгалтерии).

Вспомогательные - материальное обеспечение бухгалтерии, подшивка и хранение документов.

В международных стандартах отмечается, что бухгалтер с высшим образованием обязан уметь и выполнять кроме непосредственного ведения счетов и записей в бухгалтерских регистрах, анализ, проектирование, прогнозирование, оценку эффективности деятельности предприятия, владеть навыками работы с оргтехникой.

Статус бухгалтерии определяется Положением о бухгалтерии. Положение о бухгалтерии представляет собой локальный нормативный акт, определяющий порядок организации бухгалтерской службы, ее функции и задачи, а также права и обязанности счетных работников. Положение о бухгалтерии - многопрофильный документ, четко регламентирующий порядок ее работы, соответствующий Коллективному договору данной организации. От тщательности и детализации его разработки зависит эффективность системы бухгалтерского учета в организации. Положение о бухгалтерии составляет главный бухгалтер и утверждает руководитель организации.

Структурное содержание бухгалтерской службы определяется спецификой предприятия и может быть следующих типов:

1-й тип - бухгалтерия состоит из секторов. Во главе каждого сектора - бухгалтер. Сектор занимается учетом операций определенного типа (товарных, расчетных и т. п.);

2-й тип - более сложная система. Бухгалтерия делится на отделы, а внутри них - на группы (товарный отдел может включать группу учета товаров на складах, товаров в розничных точках и т. п.);

3-й тип - включает как отдельные секторы, так и отдельных исполнителей. Применим для небольших предприятий.

Кроме того, бухгалтерская служба может быть организована централизовано или децентрализовано.

Организационная структура бухгалтерии может быть:

1) функциональной - отделы создаются по участкам учетной работы (материальный, по оплате труда и т. п.), больше подходит для централизованного учета;

2) линейной - может быть при централизованном и децентрализованном учете. Отделы создаются для обработки информации отдельных производственных подразделений;

3) линейно-функциональной - по структурным подразделениям, а внутри них - по участкам учетной работы.

2. Исследования постановки бухгалтерского учета на примере ООО ” Альттехномаш ”

2.1 Краткая характеристика деятельности организации и локальные нормативные документы в части организации бухгалтерского учета

При написании курсовой работы объектом исследования являлось ООО «Альттехномаш», форма собственности которого представляет собой Общество с Ограниченной Ответственностью.

Предприятие ООО «Альттехномаш» расположено в городе Тверь по адресу ул. Богданова, 22 / 1. ООО «Альттехномаш» основано в 1995 году Цыгановым Александром Сергеевичем.

Цель создания ООО «Альттехномаш»: осуществление хозяйственной деятельности, в целях извлечения прибыли, выполнения работ и оказания услуг, предусмотренных организацией, основными задачами и целями деятельности Общества.

Основным видом деятельности ООО «Альттехномаш» является продажа, обслуживание и ремонт дорожно-строительной и спецтехники, продажа запчастей.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, быть истцом и ответчиком в суде. Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит целям деятельности, определенным ограниченным уставов общества.

Общество в своей деятельности руководствуется Уставом, на основании правовых и законодательных актов Российской Федерации, в том числе Гражданского Кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью».

Общество вправе в установленном порядке открывать расчетные, валютные и другие банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Печать Общества может содержать также фирменное наименование общества на любом языке народов Российской Федерации и (или) иностранном языке, логотип, эмблему. Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников. В случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества.

Работа бухгалтерской службы организации основана наПоложении о бухгалтерии, которое разработано главным бухгалтером и утверждено приказом руководителя. В этом Положении отражены общие положения, структура, задачи и функции бухгалтерии, права бухгалтерии и ответственность. (приложение 1).

В общих положениях говорится, что бухгалтерия является самостоятельным структурным подразделением компании и подчиняется непосредственно директору компании. Бухгалтерия создается и ликвидируется приказом директора компании одновременно с созданием или ликвидацией компании.

Бухгалтерию возглавляет главный бухгалтер, на время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т.п.) руководство бухгалтерией осуществляет другое должностное лицо из состава сотрудников бухгалтерии, о чем объявляется приказом по компании.

В своей деятельности бухгалтерия руководствуется: Федеральным законом № 129-ФЗ "О бухгалтерском учете", Положениями по бухгалтерскому учету, иными нормативно-правовыми документами о бухгалтерском учете, уставом компании, настоящим Положением.

В структуре положения о бухгалтерии говорится, что структуру и штатную численность бухгалтерии утверждает директор компании по представлению главного бухгалтера и по согласованию с директором по персоналу, распределение обязанностей между сотрудниками подразделений производится главным бухгалтером.

Задачами бухгалтерии в соответствии с положением о бухгалтерии являются: организация бухгалтерского учета хозяйственно-финансовой деятельности; контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности компании.

Основными функциями бухгалтерии на предприятии являются

Формирование учетной политики в соответствии с законодательством о бухгалтерском учете и исходя из структуры и особенностей деятельности компании; работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы; разработка форм документов внутренней бухгалтерской отчетности; обеспечение порядка проведения инвентаризаций; контроль за проведением хозяйственных операций; обеспечение соблюдения технологии обработки бухгалтерской информации и порядка документооборота; организация бухгалтерского учета и отчетности в компании и в ее подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля;

формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности компании, его имущественном положении, доходах и расходах; разработка и осуществление мероприятий, направленных на укрепление финансовой дисциплины; учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств; своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств; своевременное и правильное оформление документов; составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг); обеспечение расчетов по заработной плате; правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

В соответствии с положением о бухгалтерии бухгалтерия имеет право: требовать от всех подразделений компании соблюдения порядка оформления операций и представления необходимых документов и сведений; требовать от руководителей структурных подразделений компании и отдельных специалистов принятия мер, направленных на повышение эффективности использования средств компании, обеспечение сохранности собственности компании, обеспечение правильной организации бухгалтерского учета и контроль; проверять в структурных подразделениях компании соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; вносить предложения руководству компании о привлечении к материальной и дисциплинарной ответственности должностных лиц компании по результатам проверок; не принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, а также без соответствующего распоряжения директора компании и начальника юридического отдела; представительствовать в установленном порядке от имени компании по вопросам, относящимся к компетенции бухгалтерии, во взаимоотношениях с налоговыми, финансовыми органами, органами государственных внебюджетных фондов, банками, кредитными учреждениями, иными государственными и муниципальными организациями, а также другими компаниями, организациями, учреждениями; по согласованию с директором компании или заместителем директора компании по коммерческим вопросам привлекать экспертов и специалистов в области бухгалтерского учета для консультаций, подготовки заключений, рекомендаций и предложений.

Главный бухгалтер имеет право: в случае обнаружения незаконных действий должностных лиц (приписок, использования средств не по назначению и других нарушений и злоупотреблений) докладывать о них директору компании для принятия мер; вносить предложения в отдел кадров и руководству компании о перемещении работников бухгалтерии, их поощрении за успешную работу, а также предложения о наложении дисциплинарных взысканий на работников, нарушающих трудовую дисциплину; давать согласие или отказывать в нем по вопросам назначения, увольнения и перемещения работников бухгалтерии.

Ответственность за надлежащее и своевременное выполнение функций бухгалтерии несет главный бухгалтер.

На главного бухгалтера возлагается персональная ответственность в случае: неправильного ведения бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности; принятия к исполнению и оформлению документов по операциям, которые противоречат установленному порядку приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей; несвоевременной и неправильной выверки операций по расчетному и другим счетам в банках, расчетам с дебиторами и кредиторами; нарушения порядка списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь; несвоевременного проведения в структурных подразделениях компании проверок и документальных ревизий; составления недостоверной бухгалтерской отчетности по вине бухгалтерии; других нарушений положений и инструкций по организации бухгалтерского учета.

Главный бухгалтер несет наравне с директором компании ответственность: за нарушение правил и положений, регламентирующих финансово-хозяйственную деятельность; за нарушение сроков представления квартальных и годовых бухгалтерских отчетов и балансов соответствующим органам.

Ответственность сотрудников бухгалтерии устанавливается должностными инструкциями.

Таким образом, проанализировав положение о бухгалтерии ООО « Альттехномаш» , можно сделать вывод что, бухгалтерия является самостоятельным структурным подразделением и предназначена для организации бухгалтерского учета хозяйственно - финансовой деятельности и контроля за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Положение о бухгалтерии вполне соответствует параметрам и раскрывает особенности бухгалтерии на предприятии, но рекомендуется добавить связь с другими структурными подразделениями.

2.2 Учетная политика и форма ведения бухгалтерского учета на предприятии

Учетная политика - это свод обязательных для организации, постоянно применяемых единых правил отражения имущества, доходов, расходов, операций в бухгалтерском и налоговом учете и отчетности.

Учётная политика предприятия ООО «Альттехномаш» предполагает что:

1. Бухгалтерский учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером.

2. Бухгалтерский учет ведется автоматизированно c использованием программ «Инфобухгалтер-Север» и 1С «Бухгалтерия»

3. Обособленные подразделения организации на отдельный баланс не выделяются.

4. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы.

5. Право подписи первичных учетных документов предоставлено должностным лицам: Руководитель и Главный бухгалтер. (приложение 2)

6. Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц.

7. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также перед приемкой законченного строительством объекта и в иных случаях, предусмотренных законодательством.

На предприятии ООО «Альттехномаш» используется автоматизированная форма ведения бухгалтерского учёта.

При автоматизированной форме бухгалтерский учет осуществляется путем внесения корреспонденций счетов непосредственно в журнал хозяйственных операций либо заполнением первичных учетных документов.

При проведении заполненных первичных учетных документов происходит автоматическое формирование корреспонденции счетов.

Реализована возможность получения печатной формы созданного документа, формирования проводок путем введения так называемых "типовых операций", в основу которых положена типовая корреспонденция счетов. Квалифицированный пользователь может значительно расширить список типовых операций путем добавления в него новых типовых операций, созданных им самим.

Бухгалтерские программы, как правило, содержат большой объем нормативно-справочной информации, которая включает в себя документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные, позволяют организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и несколькими базами данных.

Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции.

Регистры бухгалтерского учета, такие как оборотные и шахматные ведомости, журналы-ордера и ведомости к ним, формы бухгалтерской и налоговой отчетности могут быть сформированы за любой отрезок времени. Существует возможность получать выходные формы, содержащие необходимую информацию по аналитическому и синтетическому учету.

Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией.

Основными принципами автоматизированной формы бухгалтерского учета являются:

1.Однократный ввод учетных данных;

2.Автоматическое создание регистров аналитического и синтетического учета;

3.Автоматическое поучение информации об отклонениях от установленных нормативов и норм;

4.Автоматическое формирование всех учетных регистров и форм бухгалтерского учета.

Основными учетными регистрами являются журналы-ордера. Вспомогательные ведомости составляются в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера. Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу. По данным главной книги составляется сальдовый бухгалтерский баланс.

Помещение кассы оборудовано в соответствии с Едиными требованиями по технической укрепленности и оборудованию сигнализацией помещений касс предприятий.

В системе нормативного регулирования бухучёта учётная политика предприятия трактуется как выбранная им совокупность отдельных способов ведения бухгалтерского учета, к которым относятся методы группировки и оценки фактов хозяйственной деятельности: погашения стоимости активов; приемы организации документооборота; инвентаризации; способы применения счетов бухгалтерского учёта; системы учётных регистров обработки информации и др. Их перечень определяет первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности, т.е. составляющие метода бухгалтерского учёта.

Соблюдение законодательства при осуществлении финансово-хозяйственной деятельности предприятия и ответственность за постановку бухгалтерского учёта возложены на руководителя организации.

Структура данной учетной политики соответствует предъявленным требованиям. В данном документе есть ссылки на локальные нормативные документы. В полном объеме отражаются вопросы организации бухгалтерского учета. Так же в полном объеме раскрываются вопросы внутреннего контроля.

2.3 Оценка организации учета и основные направления совершенствования

На предприятии ООО «Ремгидромаш» организована Линейная структура бухгалтерской службы (Рисунок 1)

Рисунок 1 Линейная структура бухгалтерской службы

Линейная структура бухгалтерской службы предполагает, что все сотрудники бухгалтерии подчиняются непосредственно Главному бухгалтеру.

Преимуществом данной структуры являются следующие факторы:

1. Единство и четкость распорядительства

2. Согласованность действий исполнителей

3. Простота управления

4. Четко выраженная ответственность, оперативность в принятии решений, личная ответственность руководителя за конечные результаты деятельности своего подразделения.

Главный бухгалтер - должностное лицо предприятия, обеспечивающее организацию бухгалтерского учета, контроль и отражение на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, предоставление оперативной информации, составление в установленные сроки бухгалтерской отчетности, осуществление совместно с другими подразделениями и службами экономического анализа финансово-хозяйственной деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления и мобилизации внутрихозяйственных резервов. (приложение 3)

Главный бухгалтер подписывает совместно с руководителем предприятия, документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а так же расчетные, кредитные и финансовые обязательства. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах главный бухгалтер письменно сообщает руководителю предприятия. При получении от руководителя предприятия письменного распоряжения о принятии указанных документов к учету главный бухгалтер исполняет его. Всю полноту ответственности за незаконность совершенных операций несет руководитель предприятия. С главным бухгалтером согласовываются назначение, увольнение и перемещение материально ответственных лиц. При освобождении Главного бухгалтера от должности производится сдача дел вновь назначенному главному бухгалтеру (при отсутствии последнего -- работнику, назначенному приказом руководителя предприятия), в процессе которой производится проверка состояния бухгалтерского учета и достоверности отчетных данных, с составлением соответствующего акта, утверждаемого руководителем предприятия, учреждения.

На должность бухгалтера по расчету зарплаты назначается лицо, имеющее высшее профессиональное (экономическое) образование и стаж финансово-хозяйственной работы не менее 2 лет. Назначение на должность бухгалтера и освобождение от нее производится приказом руководителя по предоставлению главного бухгалтера. (приложение 4)

Бухгалтер по расчету заработной платы осуществляет прием, анализ и контроль табелей учета рабочего времени и подготавливает их к счетной обработке; принимает и контролирует правильность оформления листков о временной нетрудоспособности, справок по уходу за больными и других документов, подтверждающих право на отсутствие работника на работе подготавливает их к счетной обработке, а также для составления установленной бухгалтерской отчетности; производит начисления заработных плат работникам предприятия, осуществляет контроль за расходованием фонда оплаты труда; осуществляет регистрацию бухгалтерских проводок и разноску их по счету «№ 71»; производит начисления и перечисления страховых взносов в государственные внебюджетные социальные фонды, заработных плат рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия; подготавливает периодическую отчетность по ЕСН в установленные сроки, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив; ведет на основе ведомостей выплату зарплаты работникам предприятия; осуществляет контроль за соблюдением кассовой дисциплины, расчетами с подотчетными лицами; подготавливает данные для составление баланса и оперативных сводных отчетов о доходах и расходах денежных средств; участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники и информационных технологий; выполняет другие поручения главного бухгалтера (его заместителя).

Бухгалтер-кассир назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтер-кассира; бухгалтер-кассир непосредственно подчиняется главному бухгалтер-кассиру. (приложение 5)

Бухгалтер-кассир осуществляет прием наличных денежных средств в кассу предприятия с одновременным занесением информации в компьютерную базу данных; выдает наличные денежные средства подотчетным лицам на основании служебных записок, заверенных подписью генерального директора или финансового менеджера с одновременным занесением информации в компьютерную базу данных; контролирует соблюдение лимита остатка денежных средств в кассе; сдает наличную выручку в банк; получает наличные денежные средства по чеку в банке; ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ; ведет и учитывает расходы с подотчетными лицами предприятия, проверяет, оформляет и проводит в компьютерной базе данных авансовых отчетов подотчетных лиц; начисляет и выплачивает заработную плату работникам предприятия; исчисляет налоги по заработной плате, своевременное их перечисляет.

Бухгалтер материального стола относится к категории специалистов, принимается на работу и увольняется с нее приказом руководителя организации. (приложение 6)

Бухгалтер материального стола в своей работе непосредственно подчиняется главному бухгалтеру.

Бухгалтер материального стола фиксирует результаты ревизии и направляет их в соответствующие инстанции для принятия необходимых мер; осуществляет документальные и плановые ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, хозяйственных операций и обязательств, а также их подразделений, которые находятся на самостоятельном балансе; дает инструкции руководителям ревизуемого объекта об устранении выявленных недостатков и нарушений, проведении контрольных проверок выполненных работ; принимает участие в разработке, а также и осуществлении мер, направленных на усиление контроля за хозяйственно-финансовой деятельностью предприятия, повышение эффективности использования финансовых средств, верную организацию бухгалтерского учета, обеспечение сохранности собственности предприятия; контролирует достоверность учета основных средств; оформляет приходно-расходные документы и авансовые отчеты; производит расчеты с покупателями и поставщиками; осуществляет контроль деятельности сотрудников предприятия по вопросам ведения бухгалтерской отчетности и учета; проводит сверку расчетов с поставщиками; принимает участие в проведении инвентаризаций.

Бухгалтер по учету расчетов выполняет следующие функции: осуществление операций по валютным и рублевым банковским счетам; расчет с поставщиками и заказчиками за оказанные услуги.

На предприятии ООО «Альттехномаш» бухгалтерский учет ведется согласно всех правил и требований.

Предложения по совершенствованию должностных инструкций :

Должностные инструкции на работников бухгалтерии ООО "Альттехномаш" составлены грамотно.

В них включены следующие позиции:

1. Общие положения, где отражено то, кому подчиняется работник бухгалтерии, чем он руководствуется в своей работе, какими вопросами он должен владеть и т.д.

2. Функции и должностные обязанности работника.

3. Права и ответственность.

Весь объем работы в бухгалтерии был распределен не совсем равномерно, что создало неодинаковую напряженность в работе.

Закрепление отдельных элементов выполняемой работы и составляемых отчетных форм по исполнителям произведено в зависимости от их должности и важности той или иной работы.

В плане предложений по улучшению должностных инструкций можно сказать следующее:

1. В разделе "функции и должностные обязанности" указать сроки предоставления отчетности. Так же следует указать тех работников, которые будут замещать основного исполнителя данной работы в период его отсутствия (по болезни, в отпуске).

2. Ввести пункт об образовании сотрудника бухгалтерии.

3. Внести пункт о повышении профессионализма работника (аттестация профессиональных бухгалтеров).

Таким образом, с помощью должностных инструкций можно достичь учета выполняемых работ, наиболее рационально распределить их по исполнителям, определить трудоемкость, и как результат всего почти на 70% рабочего времени предусмотреть заранее всем работникам бухгалтерии их работу.

Заключение

При написании курсовой работы была изучена организация бухгалтерской службы ООО «Альттехномаш».

Проведенный анализ позволил выявить следующие результаты: ООО «Альттехномаш» является современным, финансово-устойчивым предприятием, осуществляющим продажу, обслуживание и ремонт дорожно-строительной и спецтехники, продажу запчастей.

Бухгалтерская служба на ООО «Альттехномаш» выполняет весьма важные функции в управлении производством.

В ходе написания курсовой работы были изучены должностные инструкции на каждого сотрудника. Проведенный анализ показал, что должностные инструкции составлены грамотно. В них отражены: права, обязанности и ответственность работника.

Положение о бухгалтерии вполне соответствует параметрам и раскрывает особенности бухгалтерии на предприятии, но рекомендуется добавить связь бухгалтерии с другими структурными подразделениями.

На основании анализа учетной политики ООО «Альттехномаш» можно сделать выводы, что структура данной учетной политики соответствует предъявленным требованиям. В данном документе есть ссылки на локальные нормативные документы. В полном объеме отражаются вопросы организации бухгалтерского учета. Так же в полном объеме раскрываются вопросы внутреннего контроля.

В плане предложений по улучшению должностных инструкций можно порекомендовать следующее:

Следует указать того работника, который будет замещать основного исполнителя в период его отсутствия.

В разделе "функции и должностные обязанности" указать сроки предоставления отчетности. Так же следует указать тех работников, которые будут замещать основного исполнителя данной работы в период его отсутствия (по болезни, в отпуске).

Ввести пункт об образовании сотрудника бухгалтерии.

Внести пункт о повышении профессионализма работника (аттестация профессиональных бухгалтеров).

Итак, на примере ООО «Альттехномаш» была рассмотрена тема курсовой работы «Организация бухгалтерской службы на предприятии».

Список литературы

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // «Собрание законодательства РФ». 12.12.2011. № 50, ст. 7344.

2. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // «Экономика и жизнь». № 46. 2000.

3. Астахов, В.П. Теория бухгалтерского учёта: учебное пособие / В.П. Астахов. М.: МарТ, 2010. 634 c.

4. Бабаев, Ю.А. Теория бухгалтерского учета: учебник для вузов / Ю.А. Бабаев. М.: ЮНИТИ, 2011. 391 c.

5. Бухгалтерский учёт: учебник для вузов / под ред. Бабаева Ю.А., Комиссаровой И.П. М.: ЮНИТИ, 2013. 304 c.

6. Васькин, Ф.И. Теория бухгалтерского учета: учебное пособие / Ф.И. Васькин, М.В. Свободина. М.: Колос, 2013. 208 с.

7. Кондраков, Н.П. Бухгалтерский учёт: учебное пособие / Н.П. Кондраков. М.: ИНФРА-М, 2012. 640 с.

8. Баканов, М.И. Теория экономического анализа: учебное пособие / М.И. Баканов, А.Д. Шеремет. М.: Финансы и статистика, 2013. 362 с.

9. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта: учебное пособие / И.Т. Балабанов. М.: Финансы и статистика, 2014. 544 с.

10. Донцова, Л.В. Анализ финансовой отчетности: Практикум / Л.В. Донцова, Н.А. Никифорова. М.: Дело и сервис, 2012. 612 с.

11. Жуков В.Н. Основы бухгалтерского учета. СПб.: Питер, 2012. 336 с.

12. Карзаева, Н.Н.Бухгалтерская финансовая отчетность: учебное пособие / Н.Н. Карзаева, А.Д. Ларионов, А.И. Нечитайло. М.: Велби, 2012. 496 с.

13. Ковалев, В.В. Введение в финансовый менеджмент: учебное пособие / В.В. Ковалев. М.: Финансы и статистика, 2014. 713 с.

14. Ковалев, В.В. Анализ хозяйственной деятельности предприятия: учебное пособие / В.В. Ковалев, О.Н. Волкова. М.: Проспект, 2012. 457 с.

15. Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки: учебное пособие / М.Н. Крейнина. М.: Дис, 2010. 549 с.

16. . Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник / Д.В. Лысенко. М.: Инфра-М, 2011. 396 с.

17. Любушин, Н.П. Анализ хозяйственной деятельности предприятия: учебное пособие / Н.П. Любушин. М.: ЮНИТИ, 2013. 456 с.

18. Любушин Н.П. Экономический анализ: учебник для ВУЗов / Н.П. Любушин. М.: Юнити-Дана, 2012. 642 с.

19. Натепрова, Т.Я. Бухгалтерская (финансовая) отчетность: пособие / Т.Я. Натепрова, О.В. Трибуцына. М.: Дашков и К, 2011. 546 с.

20. Орехов, В.И. Антикризисное управление: учебное пособие / В.И. Орехов, К.В.Балдин. М.: Инфра-М, 2012 - 544 с.

21. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебное пособие / Г.В. Савицкая. 5-е изд., испр. и доп. М.: ИНФРА-М, 2012. 953 с.

22. Савицкая, Г.В. Экономический анализ: учебное пособие / Г.В. Савицкая. 14-е изд. М.: Новое знание, 2012. 422 с.

23. Селезнева Н.Н. Финансовый анализ: теория и практика. 3-е изд., перераб. и доп. М.: Юнити-Дана, 2013. 563 с.

24. Соколова, Н.А. Бухгалтерская финансовая отчетность: пособие / Н.А. Соколова, И.Н. Томшинская. СПб.: Питер, 2013. 312 с.

25. http://www.minfin.ru/ru/.

Приложение 1

ПОЛОЖЕНИЕ О БУХГАЛТЕРИИ

УТВЕРЖДАЮ

ООО “Альттехномаш” Цыганов Александр Сергеевич

ПОЛОЖЕНИЕ

25.07.1995 № 05 Цыганов А.С.

О бухгалтерии

I. Общие положения

1. Бухгалтерия является самостоятельным структурным подразделением компании и подчиняется непосредственно директору компании.

2. Бухгалтерия создается и ликвидируется приказом директора компании одновременно с созданием или ликвидацией компании.

3. Бухгалтерию возглавляет главный бухгалтер, назначаемый на должность приказом директора компании.

4.На время отсутствия главного бухгалтера (командировка, отпуск, болезнь и т.п.) руководство бухгалтерией осуществляет другое должностное лицо из состава сотрудников бухгалтерии, о чем объявляется приказом по компании.

5.В своей деятельности бухгалтерия руководствуется:

5.2. Положениями по бухгалтерскому учету.

5.3. Иными нормативно-правовыми документами о бухгалтерском учете.

5.4. Уставом компании.

5.5. Настоящим положением.

II. Структура

1. Структуру и штатную численность бухгалтерии утверждает директор компании по представлению главного бухгалтера и по согласованию с директором по персоналу.

2. Распределение обязанностей между сотрудниками подразделений производится главным бухгалтером.

III. Задачи

1. Организация бухгалтерского учета хозяйственно-финансовой деятельности.

2. Контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности компании.

IV. Функции

1. Формирование учетной политики в соответствии с законодательством о бухгалтерском учете и исходя из структуры и особенностей деятельности компании, необходимости обеспечения его финансовой устойчивости.

2. Работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы.

3. Разработка форм документов внутренней бухгалтерской отчетности.

4. Обеспечение порядка проведения инвентаризаций.

5. Контроль за проведением хозяйственных операций.

6. Обеспечение соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

7. Организация бухгалтерского учета и отчетности в компании и в ее подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля.

8. Формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности компании, его имущественном положении, доходах и расходах.

9. Разработка и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

10. Учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

11. Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

12. Учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности компании, а также финансовых, расчетных и кредитных операций.

13. Своевременное и правильное оформление документов.

14. Составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг).

15. Обеспечение расчетов по заработной плате.

16. Правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

17. Погашение в установленные сроки задолженностей банкам по ссудам.

18. Отчисление средств на материальное стимулирование работников компании.

19. Участие в проведении экономического анализа хозяйственно-финансовой деятельности компании по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат.

20. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

...Подобные документы

Учетная политика организации как совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Основные направления учетной политики.

контрольная работа , добавлен 13.08.2010

Структура бухгалтерии и формы бухгалтерского учета. Учетная политика организации. Ведение бухгалтерского учета источников формирования имущества. Выполнение работ по инвентаризации имущества и финансовых обязательств. Организация кассы на предприятии.

отчет по практике , добавлен 25.05.2014

Правовое обеспечение и принципы организации бухгалтерского учета на предприятии. Финансовый и управленческий учет. Учетная политика - совокупность способов, принимаемых руководителем для ведения бухгалтерского учета и раскрытия финансовой отчетности.

реферат , добавлен 10.05.2011

Методологическое обеспечение бухгалтерского учета в Республике Беларусь. Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата. Основные элементы процесса организации бухгалтерского учета. Учетная политика.

курсовая работа , добавлен 30.06.2009

Принципы нормативного регулирования бухгалтерского учета в России, его концепция в рыночной экономике. Порядок ведения синтетического и аналитического учета. Совершенствование финансового учета в России в соответствие с международными стандартами.

курсовая работа , добавлен 11.08.2010

Учетная политика предприятия как важнейший элемент системы нормативного регулирования бухгалтерского учета. Изучение особенностей бухгалтерского учета, определяемых спецификой производства в сельском хозяйстве. Оценка финансовой устойчивости ТОО "Росток".

курсовая работа , добавлен 06.04.2015

Роль и значение малого предпринимательства в экономике России. Формы бухгалтерского учета на малом предприятии. Ведение бухгалтерского учета хозяйственных операций и учетная политика предприятия. Бухгалтерская, статистическая и налоговая отчетность.

дипломная работа , добавлен 10.07.2015

реферат , добавлен 26.06.2010

Система нормативного регулирования бухгалтерского учета в России. Организация бухгалтерского учета на предприятии. Виды и назначение бухгалтерской отчетности. Права и обязанности главного бухгалтера. Методы бухгалтерского учета, классификация его счетов.

шпаргалка , добавлен 11.11.2010

Учетная политика как один из основных документов, устанавливающих правила ведения бухгалтерского и налогового учета. Особенности формирования, изменения и раскрытия учетной политики. Структура бухгалтерской службы. Формы первичных учетных документов.