Состав и структура финансовых ресурсов, направления их использования. Финансы, их сущность и функции

Введение…………………………………………………………………………...3

1.Понятие финансовых ресурсов предприятия и источники их формирования……………………………………………………………………..5

2.Структура финансовых ресурсов предприятия и факторы роста………………………………………………………………………………14

3.Основные проблемы формирования финансовых ресурсов предприятия в Российской Федерации………………………………………………………….20

Заключение……………………………………………………………………….27

Список использованной литературы…………………………………………...29

Введение

С переходом российской экономики на рыночные основы хозяйствования перед предприятиями встала проблема обеспечения производства финансовыми ресурсами. Если при плановой экономике предприятия могли рассчитывать на помощь государства с его системой перераспределения финансовых ресурсов, то в современных условиях хозяйствования решение вопроса выживания и процветания находится в собственных руках предприятия.

Финансовые ресурсы организации - это совокупность собственных денежных доходов и поступлений извне, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства.

Финансовые ресурсы предприятия используются на образование денежных фондов целевого назначения (фонд оплаты труда, фонд развития производства, фонд материального поощрения и др.), выполнение обязательств перед государственным бюджетом, банками, поставщиками, страховыми органами и другими предприятиями. Финансовые ресурсы используются также для финансирования затрат на приобретение сырья, материалов, оплату труда. Капитал - часть финансов предприятия, вложенных в производство и приносящих доход по завершении оборота. Другими словами, капитал выступает как превращенная форма финансовых ресурсов.

Финансы предприятий имеют единую целостную ориентацию, но в каждом конкретном случае отражают отраслевые особенности, выражающиеся в специфике оборота капитала, обслуживании воспроизводственных процессов, эмиссионной и инвестиционной деятельности.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Эффективное формирование и использование финансовых ресурсов обеспечивает финансовую устойчивость предприятий, предотвращает их банкротство. В условиях рынка состояние финансов предприятий интересует непосредственных участников экономического процесса.

Целью курсовой работы является исследование финансовых ресурсов предприятия, их сущность, состав, структуру и факторы роста.

Для выполнения поставленной цели необходимо решить следующие задачи:

Рассмотреть понятие финансовых ресурсов предприятия и источники их формирования;

Выявить структуру финансовых ресурсов предприятия и факторы роста;

Определить основные проблемы формирования финансовых ресурсов предприятия в Российской Федерации.

Изученная тема «Финансовые ресурсы предприятия, их сущность, состав, структура и факторы роста» находит отражение в таких учебниках как: Смагин В.Н. «Экономика предприятия», Федулова С.Ф. «Финансы», Борисова Е.Р. «Финансы организаций (предприятий)» и др. Также были использованы материалы периодической печати.

1. Понятие финансовых ресурсов предприятия и источники их формирования

В понятие «финансовые ресурсы» различные авторы вкладывают разный смысл. Наиболее широко дискуссионные вопросы определения этого понятия обсуждались в экономической монографической и периодической литературе 60-70-х годов. Наибольшее внимание уделялось вопросам состава финансовых ресурсов, их экономического содержания, связи финансовых ресурсов и денежных средств .

Наиболее полное исследование экономического содержания, состава, структуры и проблем увеличения финансовых ресурсов принадлежит коллективу авторов под руководством В.К. Сенчагова. Они определяют финансовые ресурсы следующим образом: «Финансовые ресурсы народного хозяйства представляют совокупность денежных накоплений и амортизационных отчислений и других денежных средств в процессе создания, распределения и перераспределения совокупного общественного продукта». Авторы рассматривают финансовые ресурсы в широком смысле, включая в это понятие все денежные средства, образующиеся в процессе создания, распределения и перераспределения общественного продукта. В работе исследуется взаимосвязь финансовых ресурсов и ссудного фонда, а также денежные сбережения населения в системе финансовых ресурсов.

Впервые понятие «финансовые ресурсы» в российской практике было применено при составлении первого пятилетнего плана, одним из разделов которого являлся баланс финансовых ресурсов. Впоследствии этот термин стал широко использоваться в экономической литературе и финансовой практике, причем толкование его было самым разным.

Финансовые ресурсы являются важнейшим источником осуществления расширенного воспроизводства, социально-экономического развития общества. Наращивание объемов финансовых ресурсов - одна из важнейших задач финансовой политики государства. Снижение объема финансовых ресурсов отрицательно сказывается на развитии общества, ведет к сокращению инвестиций, уменьшению фондов потребления, порождает диспропорции в распределении общественного продукта и национального дохода. Влияние финансовых ресурсов на экономическое развитие общества не односторонне. В свою очередь состав и объем финансовых ресурсов зависят от уровня экономического развития государства, от эффективности производства. Экономический рост служит основой для увеличения объемов финансовых ресурсов, а величина финансовых ресурсов, направляемая на расширение и развитие производства, способствует повышению его эффективности.

Финансовые ресурсы формируются и используются на двух уровнях: в масштабах страны и предприятия. Величина и структура источников формирования финансовых ресурсов в масштабах страны определяют возможности расширенного воспроизводства народного хозяйства, повышения жизненного уровня членов общества, роста доходов бюджета государства. Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности осуществления необходимых капитальных вложений, увеличения оборотных средств, выполнения всох финансовых обязательств, обеспечения потребностей социального характера.

Руководство должно четко представлять, за счет каких источников финансовых ресурсов предприятия будет функционировать и в какие сферы деятельности вкладывать капитал. Финансовое благополучие предприятия и результаты его деятельности зависят от того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура и целесообразна трансформация в основные и оборотные фонды.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли .

Финансовые ресурсы (капитал) предприятия формируются за счет собственных и заемных источников (рис. 1).

Рис.1. Финансовые ресурсы организации

Также выделяют привлеченные источники, которые являются внешними источниками пополнения собственного капитала предприятия.

Собственный капитал характеризуется простотой привлечения, обеспечивает более устойчивое финансовое состояние и снижает риск банкротства. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал - основа самостоятельности и независимости предприятия. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем больше в общей сумме капитала доля собственных средств и меньше - заемных, тем более прочно защищены от убытков кредиторов, а следовательно, снижается риск потери.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно когда производство носит сезонный характер. Тогда в отдельные периоды на счетах в банке будут накапливаться большие средства, а в другие их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то привлекая заемные средства, оно может контролировать более крупные денежные потоки, расширять масштабы деятельности, повышать рентабельность собственного (акционерного) капитала. Как правило, предприятие берет кредит, чтобы усилить свои позиции на рынке.

В то же время следует учитывать, что пропорционально росту удельного веса заемного капитала возрастает риск снижения финансовой устойчивости и платежеспособности предприятия, снижается доходность совокупных активов за счет выплачиваемого ссудного процента. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия.

Финансовое положение предприятия во многом зависит от соотношения собственного и заемного капиталов.

Таким образом, за счет финансовых ресурсов осуществляются финансирование инвестиций, а также авансирование средств оборотного капитала, т.е. все расходы предприятий.

Рассмотрим использование предприятием финансовых ресурсов по некоторым направлениям, главными из которых являются:

Платежи в финансово-банковскую систему (налоговые платежи, платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи);

Инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и его техническим обновлением, переходом на новые прогрессивные технологии, использование ноу-хау;

Инвестирование в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, в государственные займы;

Образование денежных фондов поощрительного и социального характера;

Благотворительные цели, спонсорство.

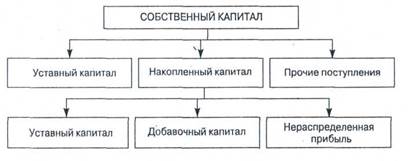

Основным источником финансирования является собственный капитал (рис. 2). В его состав входят уставный, накопленный капитал (резервный и добавочный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

|

Рис. 2. Состав (источники формирования) собственного капитала предприятия

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества; закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость акций; для обществ с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников и т.д. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущества и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия, и при корректировке его величины требуется перерегистрация учредительных документов.

При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно-хозяйственной деятельности, лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором. Таким образом, первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости.

Резервный капитал создается в соответствии с законодательными актами или учредительными документами за счет чистой прибыли предприятия. Он является страховым фондом для возмещения возможных убытков и обеспечения защиты интересов третьих лиц, если прибыли для выкупа акций, погашения облигаций, выплаты процентов по ним будет недостаточно. По его величине судят о запасе финансовой прочности предприятия. Отсутствие или его недостаточная величина рассматривается как фактор дополнительного риска инвестирования.

Нераспределенная прибыль (непокрытый убыток) отчетного периода отражается в балансе накопительным итогом с начала года. После распределения ее остаток присоединяется к остатку нераспределенной прибыли прошлых лет.

К средствам специального назначения и целевого финансирования относятся ценности, безвозмездно полученные от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Сформированный основной капитал нуждается в пополнении в процессе осуществления хозяйственной деятельности. Выделяют внутренние и внешние источники пополнения собственного капитала. Источники пополнения собственного капитала представлены на рис. 3. Если предприятие убыточное, собственный капитал уменьшается на сумму полученных убытков.

Основным источником пополнения собственного капитала является прибыль. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

Рис. 3. Источники пополнения собственного капитала предприятия

К прочим формам собственного капитала относятся доходы от сдачи имущества в аренду, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.

Основную долю в составе внешних источников формирования собственного капитала занимает дополнительная эмиссия акций. Государственным предприятиям может быть оказана безвозмездная финансовая помощь со стороны государства. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию физическими и юридическими лицами в порядке благотворительности.

В условиях рыночной экономики производственно-хозяйственная деятельность организации невозможна без использования заемных средств. Заемный капитал организации включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности фирмы. Все формы заемного капитала, используемого фирмой, представляют собой его финансовые обязательства, подлежащие погашению в определенные сроки.

Заемный капитал - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. (рис. 4). Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Рис. 4. Источники формирования и пополнения заемного капитала

По целям заемные средства привлекаются:

Для воспроизводства основных средств и нематериальных активов;

Пополнения оборотных активов;

Удовлетворения социальных нужд.

Заемные средства можно привлекать в денежной, товарной форме, в виде оборудования (лизинг) и других видах.

По источникам привлечения заемные средства делятся на внешние и внутренние.

По срочности погашения - на долгосрочные и краткосрочные.

По форме обеспечения - на обеспеченные залогом или закладом, поручительством или гарантией и необеспеченные. В случае ликвидации предприятия обеспеченные обязательства удовлетворяются в приоритетном порядке, необеспеченные - по остаточному принципу.

Для получения дополнительных доходов предприятия вправе приобретать ценные бумаги других предприятий и государства, вкладывать средства в уставный капитал вновь образуемых предприятий и банков, предоставлять их взаймы другим предприятиям на условиях возвратности, срочности и платности. Временно свободные средства предприятия могут выделить из общего денежного оборота.

2.Структура финансовых ресурсов предприятия и факторы роста

Финансовые ресурсы предприятий – это преимущественно прибыль и амортизационные отчисления, доходы от ценных бумаг, паевые взносы, средства спонсоров.

Финансовые ресурсы предприятий предназначены для выполнения финансовых обязательств предприятий, финансирования текущих затрат и затрат, связанных с развитием производства.

Капитал – это стоимость, приносящая прибавочную стоимость; часть финансовых ресурсов, вложенных в производство и приносящий доход по завершении оборота. Другими словами, капитал выступает как превращенная форма финансовых ресурсов.

В первой главе рассматривалось, что финансовые ресурсы по источникам формирования подразделяются на:

Собственные (внутренние);

Привлеченные;

Заемные.

Также в структуре финансовых ресурсов выделяют финансовые ресурсы, поступающие в порядке перераспределения (рис. 5).

В свою очередь собственные финансовые ресурсы включают в себя:

1) доходы, прибыль от основной деятельности;

2) прибыль от прочей деятельности;

3) выручку от реализации выбывшего имущества, за минусом расходов по его реализации;

4) амортизационные отчисления.

Привлеченные источники финансовых ресурсов формируются за счет выпуска ценных бумаг.

Рис. 5. Структура финансовых ресурсов предприятия

На основе возвратности предприятием привлекаются заемные финансовые ресурсы: долгосрочные кредиты банков, средства других предприятий, облигационные займы, источником возврата которых служит прибыль предприятий.

Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как «прибыль отчетного года» и «неиспользованная прибыль прошлых лет», а также в завуалированном виде как созданные за счет прибыли фонды и резервы. В условиях рыночной экономики величина прибыли зависит от многих факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования руководством предприятия. К числу таких регулирующих процедур относятся:

Варьирование границы отнесения активов к основным средствам;

Ускоренная амортизация основных средств;

Применяемая методика амортизации малоценных и быстроизнашивающихся предметов;

Порядок оценки и амортизации нематериальных активов;

Порядок оценки вкладов участников в уставный капитал;

Выбор метода оценки производственных запасов;

Порядок учета процентов по кредитам банков, используемых на финансирование капитальных вложений;

Порядок создания резерва по сомнительным долгам;

Порядок отнесения по себестоимости реализованной продукции отдельных видов расходов;

Состав накладных расходов и способ их распределения.

В инвестиционной деятельности прибыль играет двойственную роль: с одной стороны, она может рассматриваться как источник финансирования инвестиций, а с другой стороны – как цель инвестирования.

Средства предприятия, поступающие в порядке перераспределения состоят из:

Страхового возмещения по наступившим рискам;

Финансовых ресурсов, поступающих от концернов, ассоциаций, головных компаний;

Дивидендов и процентов по ценным бумагам других эмитентов;

Бюджетных субсидий.

Успешная деятельность предприятия невозможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели, для достижения которых необходимо рациональное управление финансовыми ресурсами:

Выживание предприятия в условиях конкурентной борьбы;

Избежание банкротства и крупных финансовых неудач;

Лидерство в борьбе с конкурентами;

Максимизация рыночной стоимости предприятия;

Приемлемые темпы роста экономического потенциала предприятия;

Рост объемов производства и реализации;

Максимизация прибыли;

Минимизация расходов;

Обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от много другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

Структура финансовых ресурсов предприятий различается в зависимости от организационно-правовой формы предприятия, его отраслевой принадлежности и других факторов.

Несмотря на различия в составе и структуре финансовых ресурсов отдельных предприятий, в общем их объеме по производственным предприятиям наибольший удельный вес занимают собственные средства. Статистических данных о структуре финансовых ресурсов, к сожалению, не имеется. Однако есть данные о структуре финансовых ресурсов, направляемых на финансирование инвестиций. Так, в 2007 г. инвестиции в основной капитал финансировались на 41,5% за счет собственных средств, в том числе на 19,9% за счет прибыли и на 18,1% за счет амортизационных отчислений. Доля привлеченных и заемных средств составила 58,5%, в том числе бюджетных - 21,2% . В январе-сентябре 2008 г. финансирование инвестиций в основной капитал осуществлялось в основном за счет привлеченных средств, доля которых в структуре финансирования инвестиций (как и в аналогичный период 2007 г.) составила 57,2% (рис. 6).

Рис. 6. Структура инвестиций в основной капитал по источникам финансирования

За счет бюджетных средств было профинансировано 16,8% от общего объема инвестиций (в январе-сентябре 2007 г. - 18,5%). Доля кредитов банков составила 11,0% по сравнению с 10,2% в 2007 году .

Структура финансовых ресурсов изменялась вместе с развитием экономики. В условиях командно-административной экономики большой удельный вес в составе финансовых ресурсов отечественных предприятий занимали средства государственного бюджета и кредиты Государственного банка СССР, предприятия не имели возможности использовать такие источники финансовых ресурсов как выпуск ценных бумаг, привлечение иностранных инвестиций, кредиты коммерческих банков. Развитие финансового рынка дает предприятиям новые возможности по расширению состава финансовых ресурсов и увеличению их объема.

3.Основные проблемы формирования финансовых ресурсов предприятия в Российской Федерации

Крупнейшим реинвестированным источником собственных средств для замены оборудования и новых вложений является в большинстве случаев нераспределенная прибыль коммерческой организации. Нераспределенная прибыль есть результат целенаправленной политики собственников, стремящихся к внутреннему (в отличие от уставного и добавочного капитала) росту собственного капитала коммерческой организации.

Практика показывает, что реинвестирование прибыли - более приемлемая и относительно дешевая форма финансирования коммерческой организации, которая расширяет свою деятельность. К достоинствам варианта реинвестирования прибыли следует отнести: отсутствие дополнительных расходов, связанных с выпуском новых акций (трансакционных издержек); сохранение контроля за деятельностью коммерческой организации со стороны ее владельцев (так как количество акционеров не меняется).

Прибыль коммерческой организации зависит от соотношения доходов, полученных по итогам деятельности, с расходами, обеспечившими эти доходы. Выделяют валовую прибыль, прибыль от продаж, операционную прибыль, прибыль до налогообложения (по данным бухгалтерского учета), налогооблагаемую прибыль (по данным налогового учета), нераспределенную (чистую) прибыль отчетного периода, реинвестированную (капитализируемую нераспределенную) прибыль. Сопоставление выручки (без налогов и сборов в пользу третьих лиц) и производственной себестоимости реализованной продукции (работ, услуг) позволяет сформировать показатель валовой (маржинальной) прибыли. Валовая прибыль, уменьшенная на величину управленческих и коммерческих расходов, есть показатель прибыли от продаж.

Налогообложение прибыли предполагает формирование в регистрах налогового учета показателя прибыли до налогообложения, а на его основе показателя налогооблагаемой прибыли, которая согласно действующему законодательству является объектом налогообложения.

Проблемой формирования прибыли как финансового ресурса является налогообложение. Если раньше увеличение прибыли достигалось в основном за счет роста доходов и (или) сокращения затрат силами трудового коллектива организации, то в последние годы немаловажная роль отводится умению финансового менеджера (либо главного бухгалтера) квалифицированно использовать заложенные в действующих нормативных документах возможности в целях сокращения налогооблагаемой прибыли. Например, применение ускоренной амортизации (в соответствие со ст. 259 Налогового кодекса РФ) не только означает фактический вывод из-под налогообложения части фонда развития, но и позволяет быстро накопить средства для обновления оборудования. Повышение размера отчислений на ремонт основных средств (образования ремонтного фонда) позволяет вывести из налогооблагаемой прибыли средства, направляемые на модернизацию производственного оборудования.

Уменьшая налоговое бремя различными способами организация увеличивает свою прибыль, которая потом идет на производственное и научно-техническое развитие, формирование финансовых активов - приобретение ценных бумаг, вклады в уставные капиталы других компаний и т.п. Часть прибыли, используемая на накопление, направляется на социальные нужды, например финансирование строительства объектов непроизводственного назначения. Конечным результатом использования прибыли является приобретение или создание нового имущества организации.

Очевидно, что большая доля накоплений дает более быстрый рост объемов продаж и прибыли в будущем, в то же время недостаточная доля прибыли, направленной на потребление, может подорвать «экономическое здоровье» коммерческой организации.

Когда внутренних источников финансирования (прибыли и амортизационных отчислений) недостаточно для покрытия все возрастающих инвестиционных потребностей, акционерное общество может прибегнуть к эмиссии новых выпусков акций.

Акция - вид ценной бумаги; единица капитала, которая дает право ее владельцу на долю в распределяемой прибыли и в остаточной стоимости акционерного общества, если оно ликвидируется.

Размещение ценных бумаг (акций, облигаций) на первичном рынке ценных бумаг осуществляется в двух формах:

1) через посредника,

2) путем прямого обращения к инвесторам.

В мировой практике и России наиболее распространен андеррайтинг - способ размещения ценных бумаг на рынке капитала через посредника. Суть его в том, что весь объем выпущенных ценных бумаг продается посреднику, в качестве которого выступает инвестиционный банк (андеррайтер), по оговоренной между банком и коммерческой организацией цене. Банк полностью или частично принимает на себя риски и реализует акции (облигации) на рынке ценных бумаг по более высокой цене. За операцию андеррайтинга банк получает компенсацию в виде разницы между ценой приобретения банком ценных бумаг у коммерческой организации и ценой их реализации на фондовом рынке. Альтернативой андеррайтингу является непосредственная продажа ценных бумаг коммерческой организации инвестиционным фондам (фирмам) и частным лицам.

Проблемой формирования финансовых ресурсов организации путем выпуска акций являются значительные издержки. Помимо оплаты банку за операцию андеррайтинга, эмиссия новых акций влечет за собой и иные административные издержки: оплата регистрационного сбора за эмиссионный проспект, затраты на печать, уплата налога на операции с ценными бумагами и другие расходы.

Практика крупных западных компаний показывает, что большинство из них крайне неохотно прибегает к выпуску дополнительных акций как постоянной составной части финансовой политики. Они предпочитают рассчитывать на собственные возможности, т.е. на развитие компании главным образом за счет реинвестирования прибыли. Причин тому несколько. Во-первых, дополнительная эмиссия акций - весьма дорогостоящий и протяженный по времени процесс (по оценке западных экспертов, расходы могут составить 5-10% номинала общей суммы выпущенных ценных бумаг). Во-вторых, эмиссия может сопровождаться спадом рыночной цены акций компании-эмитента.

Эффективная производственно-финансовая деятельность организации невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности коммерческой организации, обеспечить более эффективное использование собственного капитала, повысив тем самым рыночную стоимость организации. Практически все известные экономические чудеса - японские, корейские и др. - создавались на основе привлечения заемных средств. В 90-е гг. XX в. тесно сотрудничавшие с Южной Кореей американцы с удивлением обнаружили, что большинство корейских компаний по американским стандартам являются банкротами. Однако это обстоятельство ничуть не мешало корейцам бурно развиваться тридцать лет.

Заемный капитал характеризует в совокупности объем финансовых обязательств (общую сумму долга) предприятия.

За счет долгосрочного финансирования обеспечиваются постоянные потребности в денежных средствах. К долгосрочным кредитам и займам относятся заемные средства, задолженность по которым организация должна погасить более чем через 12 месяцев. Отсчет начинается с 1-го числа календарного месяца, следующего за тем месяцем, в котором кредиты и займы были получены. Долгосрочная и (или) краткосрочная задолженность может быть срочной и (или) просроченной.

Срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке.

Просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

Кредит может быть предоставлен в денежной или товарной форме на условиях срочности, платности, возвратности и материальной обеспеченности.

Рассматривая вариант привлечения средств с помощью долгосрочного кредита, организация выбирает банк, предлагающий меньшую процентную ставку при прочих равных условиях. Условия кредитного договора являются оптимальными для двух сторон, если в основу сделки заложен рыночный уровень процентной ставки, который позволяет уравнять рыночную стоимость капитала, полученную в обмен на задолженность, и нынешнюю стоимость платежей по ней, предстоящих в будущем.

Процент по кредиту определяется путем начисления надбавки к базовой ставке. Базовая ставка устанавливается каждым банком индивидуально исходя из учетной ставки Центрального банка России. Надбавка зависит от срока ссуды, качества обеспечения и степени кредитного риска, связанного с ее предоставлением.

При формировании финансовых ресурсов путем займа средств возникает ряд проблем. Для получения кредита необходимы временные финансовые затраты на подготовку квалифицированного бизнес-плана, на проработку кредитной заявки в коммерческом банке.

Практика российских банков свидетельствует, что их деятельность в области кредитования состоит в основном из краткосрочных ссуд, долгосрочные ссуды занимают незначительный удельный вес. Причинами такой ситуации являются: отсутствие у предприятий заемщиков квалифицированных бизнес планов и соответствующего обеспечения, высока ставка рефинансирования.

Таким образом, успех управления финансовыми ресурсами прямо зависит от структуры капитала предприятия. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов.

Наличие в необходимых размерах финансовых ресурсов предопределяет финансовое благополучие хозяйствующего субъекта, его финансовую независимость и платежеспособность.

Кроме того, в настоящее время возрастает не только роль руководителей предприятий, членов правлений акционерных компаний, но и финансовых служб, игравших второстепенную роль в условиях административно-командных методов управления. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка.

Заключение

Финансовые ресурсы – это денежные доходы и накопления извне, находящиеся в распоряжении субъектов хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат, связанных с развитием производства и экономическим стимулированием работников.

В состав финансовых ресурсов предприятий входят собственные, заемные и привлеченные средства. К собственным финансовым ресурсам предприятий относятся прибыль, амортизационные отчисления, уставный и добавочный капитал, а также так называемые устойчивые пассивы предприятия, включающие источники финансирования, постоянно находящиеся в обороте предприятия, например резервы, образованные в соответствии с учредительными документами предприятия или законодательством. К заемным средствам относят кредиты коммерческих банков и других кредитных организаций, другие займы. Привлеченные финансовые ресурсы - это средства, привлеченные путем выпуска акций, бюджетные ассигнования и средства внебюджетных фондов, а также средства других предприятий и организаций, привлеченные для долевого участия и на другие цели.

Финансовые ресурсы используются организацией в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе организаций.

Организация, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и по времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов.

Форма собственности организации оказывает существенное влияние на формирование и использование финансовых ресурсов.

Так, государственным и муниципальным унитарным предприятиям формировать финансовые ресурсы помогают государственные и муниципальные органы. В то же время коммерческие организации находятся на полном самофинансировании. Они вынуждены изыскивать средства на фондовом рынке, путем продажи акций и облигаций; на денежном рынке путем получения краткосрочных ссуд; на рынке капиталов путем получения долгосрочных ссуд; мобилизовывать собственные источники.

Ускорение темпов экономического роста, оздоровление бюджетной системы государства и финансов предприятий во многом зависит от эффективного использования финансовых ресурсов на макро- и микро уровнях. Важное значение для предприятий имеет структура источников образования финансовых ресурсов, и в первую очередь доля собственных средств, характеризуемая различными коэффициентами, которые используются финансовой службой предприятия в аналитической и плановой работах.

Таким образом, успех управления финансовыми ресурсами прямо зависит от структуры капитала предприятия. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики.

Список использованной литературы

1. Арсенова, Е. В. Справочное пособие в схемах по "Экономике организаций (предприятий)" / Е. В. Арсенова; О. Г. Крюкова. - М. : Финансы и статистика, 2008. - 175 с.

2. Борисова, Е. Р. Финансы организаций (предприятий) : учебное пособие для кооперативных вузов: (новые образовательные технологии) / Е. Р. Борисова; отв. ред. В. И. Елагин; Рос. ун-т кооп., Чебоксар. кооп. ин-т. - Чебоксары: [б. и.] , 2007. - 235 с.

3. Волков, О. И. Экономика предприятия: курс лекций / О. И. Волков; В. К. Скляренко. - М. : ИНФРА-М, 2007. - 280 с.

4. Гаврилова, А. Н. Финансы организаций (предприятий): учебное пособие для вузов / А. Н. Гаврилова; А. А. Попов. - Изд. 4-е, стер. - М.: КноРус, 2008. - 597 с.

5. Ивасенко, А. Г. Финансы организаций (предприятий): учебное пособие / А. Г. Ивасенко; Я. И. Никонова. - М. : КноРус, 2008. - 208 с.

6. Ионова, А. Ф. Финансовый менеджмент: учебное пособие / А. Ф. Ионова; Н. Н. Селезнева. - М. : Проспект, 2010. - 582 с.

7. Ковалев, В. В. Финансы организаций (предприятий): учебник / В. В. Ковалев; Вит. В. Ковалев. - М.: Проспект, 2007. - 352 с.

8. Нешитой, А. С. Инвестиции: учебник для ВУЗов / А. С. Нешитой. - 6-е изд., перераб. и испр. - М. : Дашков и К" , 2007. - 371 с.

9. Нешитой, А. С. Финансы: учебник для вузов по экономическим специальностям / А. С. Нешитой. - Изд. 7-е, перераб. и доп. - М. : Дашков и К" , 2007. - 510 с.

10. Розанова, Н. М. Экономический анализ фирмы и рынка: учебник для вузов / Н. М. Розанова; И. В. Зороастрова. - М. : ЮНИТИ-ДАНА, 2009. - 279 с.

11. Смагин, В. Н. Экономика предприятия: учебное пособие для вузов / В. Н. Смагин. - 2-е изд., испр. - М. : КноРус, 2007. - 159 с.

12. Титов, В. И. Экономика предприятия: учебник / В. И. Титов. - М. : Эксмо, 2007. - 412 с.

13. Федулова, С. Ф. Финансы: учебное пособие для вузов / С. Ф. Федулова. - 2-е изд., перераб. и доп. - М. : КноРус, 2008. - 393 с.

14. Финансы: учебник для ВУЗов / ред. Г. Б. Поляк. - 3-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2007. - 703 с.

15. Финансы и кредит, 21(2007) Сысоева, Е. Ф. Финансовые ресурсы и капитал организации: воспроизводственный подход / Е. Ф. Сысоева. - С. 6-11.

16. Финансы организаций (предприятий) : учебник для вузов / ред. Н. В. Колчина. - 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2009. - 382 с.

17. Черненко, А. Ф. Финансовое положение и эффективность использования ресурсов предприятия: монография / А. Ф. Черненко; Н. Н. Илышева; А. В. Башарина. - М. : ЮНИТИ-ДАНА, 2009. - 208 с.

18. Чернецкий, Ю. А. Мировая экономика: курс лекций / Ю. А. Чернецкий. - 2-е изд., перераб. и доп. - М. : Эксмо, 2009. - 399 с.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Реферат на тему: "Финансовые ресурсы предприятия"

Введение

1. Содержание финансов и принципы их организации

2. Сущность, состав, структура финансовых ресурсов предприятия

3. Финансовое планирование на предприятии

4. Привлечение капитала

5. Методы управления процессом использования финансовых ресурсов

6. Направления повышения эффективности использования финансовых ресурсов

7. Финансирование инвестиций в судоходстве

7.1 Кредитование судоходных компаний

7.2 Лизинг судов

7.3 Другие методы финансирования инвестиций

Заключение

Список использованной литературы

Введение

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Финансы субъектов хозяйствования представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов. Формируются финансовые ресурсы за счет таких источников как собственные и приравненные к ним средства (акционерный капитал, прибыль от основной деятельности, целевых поступлений и другие); средства мобилизуемые на финансовом рынке как результат операций с ценными бумагами; средства поступающие в порядке перераспределения (страховое возмещение) и т. д.

Управление финансами позволяет наиболее рационально распределить материальные, трудовые и финансовые ресурсы предприятия. Известно, что любые ресурсы, в том числе и финансовые, ограничены, и добиться максимального эффекта от их использования можно не только за счет регулирования их объема, но и путем оптимального сочетания разных ресурсов, различных источников их получения.

Что касается нашей страны, то в России происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих экономических процессов мирового развития. Идет коренная перестройка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют так же финансы. Они неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны.

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий (организаций, учреждений) занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны. Финансы предприятий - это не только составная, но и специфическая часть финансов. Им присущи, с одной стороны, черты, характеризующие экономическую природу финансов в целом, а с другой - особенности, обусловленные функционированием финансов в разных сферах общественного производства.

Все общественное производство в зависимости от характера затрачиваемого в нем труда подразделяется на две крупные сферы: материальное производство и нематериальное производство. Особенностью первой сферы является то, что здесь производятся товары, специфика второй заключается в оказании различного рода услуг (бытовых, коммунальных, социальных и др.). Основу организационной структуры материального производства образуют предприятия, объединения, ассоциации, в непроизводственной сфере функционируют учреждения, организации и другие структуры.

В отраслях материального производства возникают разнообразные по характеру финансовые отношения. Учитывая специфику формируемых на их основе денежных фондов целевого назначения, в составе финансовых отношений можно выделить следующие группы относительно однородных денежных отношений: связанных с формированием первичных доходов, образованием и использованием в хозяйственных подразделениях материального производства целевых фондов внутрихозяйственного назначения - уставного фонда, фонда развития производства, поощрительных фондов и др. Одни из них используются на удовлетворение производственных потребностей, другие - потребительских; возникающих между предприятиями, если эти отношения носят распределительный характер, а не обслуживают обмен. Движение финансовых ресурсов на основе этих денежных отношений осуществляется в не фондовой форме: уплата и получение штрафов при нарушении договорных обязательств, внесение паевых взносов членами различных объединений, их участие в распределении прибыли от кооперации производственных процессов, инвестирование средств в акции и облигации других предприятий, получение по ним дивидендов и процентов и т.п.; складывающихся у предприятий материального производства со страховыми организациями в связи с формированием и использованием различного рода страховых фондов; образующихся у предприятий с банками в связи с получением банковских ссуд, их погашением, уплатой процентов по ним, а также предоставлением банкам во временное пользование свободных денежных средств за определенную плату; возникающих у предприятий материального производства с государством по поводу образования и использования бюджетных и внебюджетных фондов. Эта группа финансовых отношений получает форму платежей в бюджет, бюджетного финансирования, платежей в различные внебюджетные фонды и др.; складывающихся у предприятий с их вышестоящими управленческими структурами. Это так называемые "вертикальные" взаимосвязи, сохранившиеся в границах внутриотраслевого перераспределения финансовых ресурсов.

Перечисленные виды денежных отношений составляют содержание финансов предприятий (организаций), которые могут быть определены как денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансово-банковской системой и финансирование затрат по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих.

Финансы предприятий характеризуются теми же чертами, которые присущи в целом категории финансов, вместе с тем у них есть черты, обусловленные особенностями самого материального производства. Так, на предприятиях, выступающих основным звеном хозяйствования, протекают главные экономические процессы, формируется фундамент экономической структуры общества. Финансовые отношения, складывающиеся в материальном производстве, оказывают большое влияние на всю систему финансовых взаимосвязей в народном хозяйстве.

2. Сущность, состав, структура финансовых ресурсов предприятия

Управление финансовыми ресурсами предприятия - это совокупность целенаправленных методов, операций, рычагов, приемов воздействия на разнообразные виды финансов для достижения определенного результата.

Финансовые ресурсы фирмы - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов фирмы. В условиях регулируемого рынка чаще применяется понятие "капитал", который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов фирмы. В этом качестве капитал для финансиста-практика - объективный фактор производства. Таким образом, капитал - это часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что у фирмы нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее фирма работает.

В реальной жизни равенства финансовых ресурсов и капитала у работающей фирмы не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы - обязательства и капитал.

В практической деятельности люди сталкиваются, как правило, не с сущностными категориями, а с их превращенными формами, поэтому в стандартной финансовой отчетности из практической целесообразности отражаются именно они.

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). В свою очередь внутренние в реальной форме представлены в стандартной отчетности в виде чистой прибыли и амортизации, а в превращенной форме - в виде обязательств перед служащими фирмы, чистая прибыль представляет собой часть доходов фирмы, которая образуется после вычета из общей суммы доходов обязательных платежей - налогов, сборов, штрафов, пени, неустоек, части процентов и других обязательных выплат. Чистая прибыль находится в распоряжении фирмы и распределяется по решениям ее руководящих органов.

Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные. Такое деление обусловлено формой капитала, в которой он вкладывается внешними участниками в развитие данной фирмы: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала - заемных средств.

Предпринимательский капитал представляет собой капитал, вложенный (инвестированный) в различные фирмы с целью получения прибыли и прав на управление фирмой.

Ссудный капитал - это денежный капитал, предоставленный в долг на условиях возвратности и платности. В отличие от предпринимательского капитала ссудный не вкладывается в фирму, передается ей во временное пользование с целью получения процента. Этим видом бизнеса занимаются специализированные кредитно-финансовые институты (банки, кредитные союзы, страховые компании, пенсионные фонды, инвестиционные фонды и т.д.).

В реальной жизни предпринимательский и ссудный капиталы тесно связаны. Современное рыночное хозяйство весьма диверсифицировано, т.е. рассредоточено как по видам деятельности, так и в пространстве. Диверсификация сегодня является одним из важнейших факторов обеспечения стабильности и устойчивости рыночного хозяйства и его финансовой системы. Но углубление диверсификации неизбежно ведет к усложнению финансовых потоков и капитала, расширению применения в финансовой практике специальных инструментов, что существенно усложняет финансовую работу фирмы.

Все финансовые ресурсы фирмы как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении фирмы, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности, национальных традиций.

В реальной жизни в денежной форме капитал фирмы сколь-нибудь продолжительное время оставаться не может, поскольку он должен зарабатывать новые доходы. Пребывая в денежной форме в виде остатков денежных средств в кассе фирмы либо на ее расчетном счете в банке они не приносят доходов фирме или почти не приносят. Превращение капитала из денежной формы в производительную называется финансированием.

Принято различать две формы финансирования: внешнее и внутреннее. Такое деление обусловлено жесткой связью между формами финансовых ресурсов и капитала фирмы с процессом финансирования. Характеристика видов финансирования представлена в таблице 1.1.

Таблица 1.1 Структура источников финансирования предприятия

|

Виды финансирования |

Внешнее финансирование |

Внутреннее финансирование |

|

|

Финансирование на основе собственного капитала |

1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) |

2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

|

|

Финансирование на основе заемного капитала |

3. Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) |

4. Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, на возмещение ущерба природе ведением горных разработок, на уплату налогов) |

|

|

Смешанное финансирование на основе собственного и заемного капитала |

5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций |

6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

Собственные привлеченные финансовые ресурсы - это базовая часть всех финансовых ресурсов фирмы, которая базируется на момент создания фирмы и находится в ее распоряжении на всем протяжении ее жизни. Эту часть финансовых ресурсов принято называть уставным фондом или уставным капиталом фирмы. В зависимости от организационно-правовой формы фирмы ее уставной капитал формируется за счет выпуска и последующей продажи акций (обыкновенных, привилегированных или их комбинации), вложений в уставной капитал паев, долей и т.д. За время жизни фирмы ее уставной капитал может дробиться, уменьшаться и увеличиваться, в том числе за счет части внутренних финансовых ресурсов фирмы.

Структура собственного капитала предприятия представлена на рисунке 1.1.

Источниками собственных финансовых ресурсов являются:

уставный капитал (средства от продажи акций и паевые взносы участников);

резервы, накопленные предприятием;

прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и др.).

Размещено на http://www.allbest.ru/

Рисунок 1.1 - Сруктура собственного капитала предприятия

При создании предприятия источником приобретения основных средств, нематериальных активов, оборотных средств является уставный капитал. За счет него создаются необходимые условия для осуществления предпринимательской деятельности. Уставной капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия.

для государственного предприятия - стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

для товарищества с ограниченной ответственностью - сумма долей собственников;

для акционерного общества - совокупная номинальная стоимость акций всех типов;

для производственного кооператива - стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

для арендного предприятия - сумма вкладов работников предприятия;

для предприятия иной формы, выделенного на самостоятельный баланс, - стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

При создании предприятия вкладами в его уставный капитал могут быль денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставной капитал право собственности на них переходит к хозяйствующему субъекту, т.е. инвесторы теряют вещные права на эти объекты. Таким образов, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставной капитал. Уставный капитал, следовательно, отражает сумму обязательства предприятия перед инвесторами.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и в порядке, предусмотренных действующим законодательством и учредительными документами.

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств - эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется суммой выручки от реализации.

Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств, ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки отражает начальный этап распределительных процессов. Из полученной выручки предприятие возмещает материальные затраты на сырье, материалы, топливо, электроэнергию, другие предметы труда, а также оказанные предприятию услуги. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки - это валовой доход или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли предприятия, а также на отчисления во внебюджетные фонды, налоги (кроме налога на прибыль), другие обязательные платежи.

Поступление выручки от реализации свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счет источников формирования оборотных средств. Результат кругооборота вложенных в деятельность средств - возмещение затрат и создание собственных источников финансирования: амортизационных отчислений и прибыли.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений - обеспечивать воспроизводство основных производственных фондов и нематериальных активов. Амортизация по своей экономической сущности - это процесс постепенного переноса стоимости основных средств и нематериальных активов (а также малоценных и быстроизнашивающихся предметов) по мере их износа на производимую продукцию, превращения в процессе реализации в денежную форму и накопления ресурсов для последующего воспроизводства активов, которые амортизируются. Это целевой источник финансирования инвестиционного процесса.

Прибыль как экономическая категория - это чистый доход, созданный прибавочным трудом. Прибыль является экономическим показателем, характеризующим финансовые результаты предпринимательской деятельности. Кроме того, через прибыль реализуется принцип материальной заинтересованности в процессе ее распределения и использования, а также принцип материальной ответственности. Наконец, прибыль, остающаяся в распоряжении предприятия - это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия.

Прибыль является источником финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы предприятий и их контрагентов, интересы отдельных работников. В отличие от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, ее значительная часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода. Распределение оставшейся после этого части прибыли - прерогатива предприятия.

Амортизационные отчисления и часть прибыли, направляемая на накопление, составляют денежные ресурсы предприятия, используемые на его производственное и научно - техническое развитие, формирование финансовых активов - приобретение ценных бумаг, вклады в уставной капитал других предприятий и т. п. Другая часть прибыли, используемая на накопление, направляется на социальное развитие предприятия. Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и лицами, как занятыми, так и не занятыми на предприятии.

Распределение прибыли может производиться путем образования специальных фондов - фонда накопления, фонда потребления, резервных фондов (см. рисунок 1.1) - или путем непосредственного расходования чистой прибыли на отдельные цели. В первом случае на предприятии дополнительно составляются сметы расходования фондов потребления и накопления как приложение к финансовому плану. Во втором случае распределение прибыли отражается в финансовом плане.

Фонд накопления используется на научно - исследовательские, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на затраты, связанные с технологическим перевооружением и реконструкцией, на погашение долгосрочных ссуд и уплату процентов по ним, уплату процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, прирост оборотных средств, затраты на проведение природоохранных мероприятий, взносы в качестве вкладов учредителей в создание уставных капиталов других предприятий, взносы союзам, ассоциациям, концернам, если предприятие входит в их состав, и др.

Фонд потребления используется на социальное развитие и социальные нужды. За счет него финансируются расходы по эксплуатации объектов социально-бытового назначения, находящиеся на балансе предприятия, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата некоторых специальных премий, оказание материальной помощи, доплата к пенсиям, компенсация удорожания стоимости питания в столовых и буфетах и т.п.

Прибыль - основной источник формирования резервного фонда. Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т.е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли на предприятиях не всегда сопровождается созданием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов предприятия.

Добавочный капитал как источник средств предприятия образуется, как правило, в результате переоценки основных средств и других материальных ценностей. Нормативными документами запрещается использование его на цели потребления.

Специфическим источником средств являются фонды социального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек, находящихся на полном бюджетном финансировании и др.

Поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово - хозяйственной деятельности, ответственность за ее результаты, контроль за финансово - хозяйственной деятельностью предприятия.

Самофинансирование - обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно - технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. Принцип самофинансирования пока не может быть обеспечен на предприятиях, выпускающих необходимую потребителю продукцию с высокими затратами на ее производство и не обеспечивающих достаточный уровень рентабельности по разным объективным причинам. К ним относятся предприятия жилищно-коммунального хозяйства, пассажирского транспорта, сельскохозяйственные и другие предприятия, получающие ассигнование из бюджета. То же характерно и для предприятий оборонного значения, хозяйственная деятельность которых не может считаться предпринимательской и финансируется за счет средств, полученных от реализации продукции.

При временной недостаточности в средствах потребность в них может обеспечиваться за счет заемных финансовых ресурсов.

Привлеченные заемные финансовые ресурсы фирмы наиболее часто встречаются в форме:

банковских кредитов и ссуд;

средств от выпуска и продажи облигаций фирмы;

займов от других небанковских субъектов рынка.

В централизованно планируемой экономике предприятия при определенных условиях могли привлекать дополнительные средства в виде долгосрочных ссуд банка. Отечественные предприятия имеют достаточный опыт в использовании банковских ссуд как инструмента краткосрочного финансирования деятельности. Что касается опыта взаимоотношений с банками как источниками капитала, то здесь дело обстоит гораздо хуже. Причин тому много - нет опыта и традиций, как со стороны предприятий, так и со стороны банков, высокая инфляция и непредсказуемость поведения учетной ставки Центрального банка затрудняют получение долгосрочных ссуд и т.п.

В рыночной экономике наиболее распространенной формой привлечения заемных средств на долгосрочной основе является облигационный заем, выпускаемый акционерным обществом на срок не менее одного года, а также - эмиссия долевых ценных бумаг. В практике финансового менеджмента в условиях рынка известны и другие приемы финансирования деятельности предприятия, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся опционы, залоговые операции, лизинг, фрэнчайзинг. Банковских кредитов и ссуд;

Средств от выпуска и продажи облигаций фирмы;

Займов от других небанковских субъектов рынка.

В условиях отечественной практики привлечение финансовых ресурсов на возвратной основе от банковских и небанковских организаций имеет принципиальное значение. В общепринятом понимании кредиты и ссуды в России могут выдавать исключительно кредитные институты - банки. Полученные фирмой займы на возвратной основе от небанковских организаций согласно действующему законодательству являются доходом фирмы и облагаются соответствующей ставкой налога.

В централизованно планируемой экономике предприятия при определенных условиях могли привлекать дополнительные средства в виде долгосрочных ссуд банка. Отечественные предприятия имеют достаточный опыт в использовании банковских ссуд как инструмента краткосрочного финансирования деятельности. Что касается опыта взаимоотношений с банками как источниками капитала, то здесь дело обстоит гораздо хуже. Причин тому много - нет опыта и традиций, как со стороны предприятий, так и со стороны банков, высокая инфляция и непредсказуемость поведения учетной ставки Центрального банка затрудняют получение долгосрочных ссуд и т.п. В рыночной экономике наиболее распространенной формой привлечения заемных средств на долгосрочной основе является облигационный заем, выпускаемый акционерным обществом на срок не менее одного года, а также - эмиссия долевых ценных бумаг. В практике финансового менеджмента в условиях рынка известны и другие приемы финансирования деятельности предприятия, применяемые самостоятельно или в комбинации с эмиссией основных ценных бумаг. К ним относятся опционы, залоговые операции, лизинг, фрэнчайзинг.

3. Финансовое планирование на предприятии

Финансовое планирование должно ориентироваться на конъюнктуру рынка, учитывать вероятность наступления определенных событий (особенно в долгосрочной перспективе) и одновременно вырабатывать модели поведения предприятия при изменении ситуации с материальными, трудовыми и финансовыми ресурсами.

В условиях финансовой и хозяйственной самостоятельности предприятие само разрабатывает свои планы, руководствуясь единственной целью достижением высокой эффективности хозяйствования. Именно поэтому в ходе финансового планирования большое внимание уделяется более полному выявлению внутренних резервов предприятия, эффективному использованию производственных мощностей, рациональному расходованию материальных, трудовых и денежных ресурсов, лучшей организации производства и тому подобное.

Финансовое планирование ориентируется на реальное привлечение финансовых средств, как собственных, так и заемных, и возможности их превращения в производственный капитал. Для этого в ходе планирования заранее предусматриваются реальные каналы приобретения основных и оборотных фондов, найма производственного персонала, создания ему необходимых условий работы и удовлетворения социальных запросов. Отсюда огромное значение придается процессу определения размеров и направлений использования денежных фондов, необходимых для обеспечения потребностей расширенного воспроизводства и материального стимулирования работающих.

Новая экономическая ситуация сказывается на методах финансового планирования. Если в отношении ближайшего конъюктура рынка и связанное с ней поведение предприятия могут быть довольно четко просчитаны, то перспективные долгосрочные процессы - лишь прогнозируются. Поэтому финансовое планирование сводится, с одной стороны, к точным расчетам финансовых показателей на ближайшее время и их балансовой увязке в соответствующем финансовом документе, а с другой к прогнозным расчетам, носящим многовероятный и многовариантный характер. Содержание финансового планирования требует и другого инструмента широкого использования экономико-математических методов и моделирования.

Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей предприятия и увязывающий его доходы и расходы.

В основе финансового плана лежит стратегический и производственный план. Стратегический план подразумевает формулирование целей, задач, масштабов и сферы деятельности предприятия. Производственные планы составляются на основе стратегического и представляют собой определение производственной, маркетинговой, научно-производственной и опытно-конструкторской, инвестиционной политики предприятия.

Финансовый план составляется в форме баланса доходов и расходов. В нём в денежной форме отражаются все стороны финансово-хозяйственной деятельности предприятия: полученные им доходы и накопления, расходование средств.

Составление такого баланса требует использования плановых расчетов, разрабатываемых по всем аспектам деятельности предприятия производственной, сбытовой, инвестиционной, социальной и т.д. Лишь опираясь на них финансовая служба предприятия может точно рассчитать общий финансовый результат (прибыль, убыток) и его составляющие в разрезе разных видов деятельности, платежи в бюджет и внебюджетные фонды, величину резервных фондов, чистую прибыль, остающуюся непосредственно в распоряжении предприятия, финансовые ресурсы (с учетом дополнительно мобилизуемых на финансовом рынке) и направления их использования.

Составляя баланс доходов и расходов, финансовая служба предприятия должна руководствоваться некоторыми общими принципами, соблюдение которых обязательно в условиях рыночной экономики. Так, определяя конкретные направления использования финансовых ресурсов, следует учитывать различия в уровне получаемой отдачи и выбирать затраты, обеспечивающие предельно высокую рентабельность, при этом финансовые затраты следует соотносить со сроками их окупаемости. При выборе долгосрочных затрат нужно предусматривать наиболее экономичные методы их финансирования. В ходе финансового планирования должна обеспечиваться сбалансированность рисков, для чего затраты с высокой финансовой отдачей, но повышенным риском, следует разумно сочетать с инвестированием средств в затраты, хотя и менее рентабельные, но с гарантированным доходом. Выбирая направления инвестирования средств и методы привлечения дополнительных финансовых ресурсов, следует помнить о платежеспособности и ликвидности, чтобы не допустить банкротства предприятия.

Кроме общего бюджета на предприятии может составляться прогнозный отчет о прибылях и убытках и кассовый план.

Одним из главных плановых документов, составляемых на предприятии является бизнес-план. Его составление преследует две цели:

План дает возможность определить взаимосвязь между источниками средств и оборотным капиталом предприятия.

План по источникам и использованию средств включает в себя следующие показатели:

1) Средства из всех источников, в том числе:

Чистая прибыль;

Амортизация;

Прочие собственные средства.

2) Использование средств, в том числе:

Покупка оборудования, сооружений;

Прирост запасов сырья и материалов;

Погашение ссуд;

Покупка ценных бумаг;

Выплата дивидендов.

3) Прирост оборотного капитала.

6. Расчет точки безубыточности.

Планируя создание предприятия, проекта, продукта финансовый менеджер должен знать когда, при каких условиях начинается отдача от вложенных в проект средств, то есть необходимо определить точку самоокупаемости (безубыточности).

Точка безубыточности это такое состояние деятельности предприятия, когда разница между его доходами и расходами равна нулю.

4. Привлечение капитала

Все мы знаем, что начинающий предприниматель, как правило, не располагает достаточной суммой денег для начала бизнеса, а из-за низкого рейтинга кредитоспособности по сравнению с рейтингом крупных фирм доступ к кредитам коммерческих банков затруднен. Затруднено получение финансовых средств и из других источников. Поэтому рассмотрим несколько способов как можно привлечь капитал.

Субординированные долги, или дополнительный капитал

Для того чтобы расти более быстрыми темпами, предприятию необходимо привлекать дополнительный капитал из внешних источников. Для крупных банков и компаний выход на рынок - обычное дело, малым же структурам удается это не так легко. Источники капитала можно разделить на четыре группы: субординированные долги, обычные акции, привилегированные акции, лизинг. Каждый из них имеет свои преимущества и недостатки. И все же более привлекательными являются субординированные долги.

Ассимилирование ресурсов

В международной практике пополнение собственных средств за счет ассимилирования заемных ресурсов может происходить двумя способами: путем осуществления специального бессрочного займа или путем привлечения долгосрочного банковского кредита. Первый - субординационный, или партисипативный заем (sabordinated loan) - предполагает привлечение ресурсов с рынка ссудных капиталов: по условиям такого займа привлеченные ресурсы приравниваются к собственным средствам заемщика. Второй - кредит участия - представляет собой обычный кредит банка или консорциума банков на срок, как правило, от 12 до 17 лет. Эти два вида операций используются компаниями и банками для улучшения соотношения собственных и заемных средств и повышения кредитоспособности. С точки зрения прав кредитора и порядка вознаграждения эти операции очень схожи.

Отличительной особенностью первого случая является то, что заем осуществляется путем эмиссии субординированных ценных бумаг, юридически занимающих промежуточное положение между облигациями и акциями. Субординированные ценные бумаги являются бессрочными долговыми обязательствами и одновременно свидетельством участия в капитале. Они обращаются на рынке ценных бумаг, котируются на бирже в разряде обычных облигаций, а с точки зрения налогового режима приравниваются к облигациям с фиксированной ставкой. Но самая главная их особенность заключается в том, что погашаются они только в случае ликвидации заемщика и требования по ним удовлетворяются в последнюю очередь, т. е. после погашения обычных кредитов, но перед возмещением по акциям. Держатели субординированных ценных бумаг не имеют права голоса и участия в распределении резервов. Вознаграждение по ним частично выступает в виде фиксированного дохода, рассчитываемого на базе индекса ставок облигационного рынка, и частично (в размере не более 40% номинала) в виде изменяемого дохода, индексированного по определенным параметрам, отражающим результаты деятельности заемщика (оборот, чистая прибыль и т. п.).

Когда компании делают займы, они обещают регулярно выплачивать проценты и погасить основную сумму долга в установленные сроки. Правда, такие обязательства носят ограничительный характер.

Акционеры имеют право на нарушение долговых обязательств и передачу активов компании кредиторам. Конечно, они пойдут на это только в том случае, если стоимость активов меньше, чем сумма долга. На практике такую передачу активов провести далеко не просто - компания может иметь несколько сотен кредиторов с различными требованиями к ней. Осуществление передачи обычно происходит через суд по делам несостоятельных должников. Поскольку кредиторы не считаются собственниками компании, они не имеют права голоса. Выплаты процентов за кредит рассматриваются компанией как расходы и вычитаются из налогооблагаемой прибыли до уплаты налога.