Бух баланс показывает. Понятие, сущность и виды балансов. капитал и резервы

Термином «баланс» (bis - дважды иlanx - чаша весов, двучашие) пользуются:

- говоря о равенстве итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и др.;

- для обозначения наиболее важной формы бухгалтерской отчетности, показывающей состояние средств организации в денежной оценке на определенную дату.

Рис. 1. Упрощенная структура бухгалтерского баланса

В ваших книгах содержится масса информации о финансовом состоянии вашего бизнеса, которую вы можете использовать для принятия разумных решений. Существуют разные типы отчетов, каждая из которых служит уникальной цели. В этом сообщении в блоге мы узнаем о балансе.

Баланс предоставляет информацию о финансовом положении бизнеса в определенный момент времени и используется для обеспечения точности книг. Актив - это все, что принадлежит вашему бизнесу, имеющему денежную стоимость. В этом разделе баланса будет указано значение каждого из активов вашего бизнеса.

В соответствии с Гражданским кодексом РФ (ст. 48) самостоятельный бухгалтерский баланс является одним из признаков юридического лица, следовательно, он выполняет экономико-правовую функцию.

Бухгалтерский баланс имеет заголовочную часть, где указываются: наименование отчета, отчетная дата, наименование организации и ее организационно-правовая форма, ИНН, вид деятельности, единица измерения, полный почтовый адрес, дата утверждения, дата отправки/принятия. Все реквизиты сопровождаются соответствующими кодами из утвержденных классификаторов.

Возмещаемые расходы - расходы, понесенные вашим бизнесом, которые будут возвращены другой стороной. Недвижимость - здание или земля, принадлежащая вашему бизнесу и используемая в его деятельности. Цель этого раздела - рассчитать общую стоимость активов вашего бизнеса.

Ответственность - это задолженность перед вашим бизнесом. Раздел ответственности в балансе будет включать общую сумму задолженности, которой должен обладать ваш бизнес. Цель этого раздела - рассчитать общую стоимость обязательств вашего бизнеса. Как правило, он считается источником активов компании.

Бухгалтерский баланс должен быть подписан руководителем и главным бухгалтером организации. Реквизит «подпись» должен включать : наименование должности лица, подписавшего отчет (генеральный директор, главный бухгалтер акционерного общества); собственную подпись лица; расшифровку подписи (фамилия и инициалы).

В зависимости от цели составления бухгалтерские балансы классифицируются по различным признакам (рис. 2).

Нераспределенная прибыль - Чистая прибыль, которая остается в бизнесе, вместо выплаты дивидендов или в качестве оплаты владельцу. В том числе чистый доход, за вычетом снятых средств. . Что делать, если баланс не сбалансирован? Как следует из названия, это уравнение должно сбалансироваться в конце. Если это не так, вы, вероятно, ошибочно указали номер, указали что-то в неправильном разделе или вообще отказались от него. Вот несколько советов, которые помогут вам избежать ошибок.

Используйте автоматическое финансовое программное обеспечение, чтобы избежать человеческой ошибки.

- Всегда проверяйте свои данные для точности.

- Удостоверьтесь, что все снятия, сделанные владельцем, включены в раздел акций.

- Попросите профессионала подготовить свой баланс.

По времени составления бухгалтерские балансы могут быть:

- вступительные (составляют на момент возникновения организации. Баланс определяет сумму ценностей, с которыми организация начинает свою деятельность);

- текущие (составляют периодически в течение всего времени существования организации);

- санируемые (составляют в тех случаях, когда организация приближается к банкротству, с тем чтобы определить реальное состояние дел в организации);

- ликвидационные (составляют при ликвидации организации);

- разделительные (составляют в момент разделения крупной организации на несколько более мелких структурных единиц);

- объединительные (составляют при объединении/слиянии нескольких организаций в одну).

По форме отображаемой информации балансы классифицируются как:

Перечисляя элемент дважды в том же столбце, вместо того, чтобы каждый раз в столбцах с кредитом и дебетом приводить к неравномерному пробному балансу. Этот тип проблемы может быть трудно исправить, если дебет или кредит делятся на несколько записей. В других случаях идентификация двойной записи и перемещение в правильный столбец решает проблему.

Ввод неправильной суммы за одну, но не обе записи в пробном балансе приведет к тому, что пробный баланс будет неравным. Это может быть результатом неправильной записи или арифметической ошибки. Чтобы проверить, равен ли пробный баланс, вы должны добавить сумму каждого столбца. Ошибка в арифметике даст результат, который делает пробный баланс неравным. Это может включать в себя ввод другого числа, отличного от того, которое появляется на пробном балансе, в калькулятор, вычитание вместо суммирования или выполнение вычислений вручную и создание простой ошибки сложения.

- статические (составляют на основе моментальных показателей, рассчитанных на определенную дату);

- динамические (составляют как на определенную дату, так и в движении — в виде интервальных показателей (оборотов за отчетный период), например, оборотно-сальдовый баланс, шахматный оборотный баланс).

Добавление сумм второй раз должно занять арифметическую ошибку. К ним относятся все транзакции, которые были записаны неправильно или вообще не записаны, которые помещают одну и ту же сумму в оба столбца пробного баланса. Например, ввод неправильной суммы в качестве кредита при передаче из другого документа, а затем повторение той же ошибки при перечислении суммы в виде дебета приведет к тому, что пробный баланс будет равным, но неправильным. Оставляя транзакцию, также не будет ничего делать, чтобы пробный баланс был неравным, но не позволит ему быть тщательной записью транзакций.

Рис. 2. Классификация балансов

По источникам составления балансы подразделяются на:

- инвентарные (составляются только на основе инвентаря/ описи средств);

- книжные (составляется на основе гол ько данных текущего бухгалтерского учета/книжных записей, без предварительной проверки их путем инвентаризации):

- генеральные (составляют на основе данных бухгалтерского учета, которые подтверждены данными инвентаризации).

По объему информации балансы подразделяются на:

Контрольный баланс представляет собой список всех остатков, должников и кредиторов всех счетов майора для проверки равенства, добавления их в отдельные столбцы; это связано с тем, что учет, основанный на двойной записи, получает свое название от того факта, что для регистрации любой транзакции требуется запись дебетов и кредитов операции, общая сумма которой равна той же сумме, очевидно, что общая сумма дебетов все счета должны быть равны сумме кредитов.

Он служит для обнаружения ошибок в течение определенного периода времени и упрощает их поиск и исправление. Это очень удобный список остатков на счетах, которые будут использоваться при подготовке финансовой отчетности. Полезно проверить математическую точность майора и предоставить бухгалтеру информацию для подготовки периодических финансовых отчетов, поскольку гораздо проще использовать данные баланса, чем брать их непосредственно из крупнейших.

- единичные (отражают деятельность только одной организации);

- сводные (составляют путем механического сложения сумм по статьям нескольких единичных балансов и подсчета общих итогов актива и пассива);

- консолидированный баланс - объединение балансов организаций, юридически самостоятельных, но связанных экономическими отношениями. Он объединяет бухгалтерские балансы головной организации, ее зависимых и дочерних обществ.

По способу «очистки» могут быть:

Следующий библиографический пересмотр будет полезен для более широкого представления о балансе или балансе проверки. Контрольный баланс - это состояние, которое возникает с самого высокого уровня. Это отчет о предоставляемой информации и гарантирует, что все стенограммы, происходящие из Журнала, были сделаны на основе принципов двойной записи. Сумма всех дебетов и кредитов производится отдельно; Оба столбца должны быть одинаковыми. Таким образом, проверяется, что переход от записей журнала к мэру был сделан правильно.

Он включает в себя все счета мэра и выражает сумму всех дебетов и кредитов на каждом счете, а также их балансы. Он используется для проверки правильности внесения прохода Дневника в основную книгу. Это отправная точка баланса. Баланс проверки сумм и балансов является инструментом, который, как указывает его имя, служит проверкой дебетовых и кредитных сумм и дебетовых и кредитных остатков на счетах, используемых в течение определенного периода. Он также обычно содержит накопленные суммы и остатки предыдущих периодов.

- балансы-брутто (включающие в себя регулирующие статьи — амортизация основных средств, амортизация нематериальных активов, резервы под обесценение вложений в ценные бумаги, торговая наценка);

- балансы-нетто , из которых исключены регулирующие статьи, т.е. проведена «очистка».

По характеру деятельности балансы могут быть:

Чтобы иметь возможность разработать, необходимо добавить все аннотации, сделанные в течение требуемого периода, рассчитать суммы и балансы должников и кредиторов всех учетных записей, используемых компанией. В зависимости от намеченной цели, проверка баланса сумм и балансов может относиться ко всем используемым счетам или к их части. Например, может быть подготовлен контрольный баланс, который включает только клиентские счета, чтобы выполнить анализ этого конкретного набора активов.

До того, как существовали компьютеры, контрольный баланс позволил подтвердить точность, потому что он показал нам, было ли общее количество сборов равным количеству удобрений. Сегодня. Баланс доказательства представляет собой краткое, очень полезное из всех счетов и их балансов.

- основной деятельности (соответствующей уставу);

- неосновной деятельности (ЖКХ. транспортное хозяйство и др.). По целям составления различают балансы:

- пробные (составляют для проверки тождества баланса);

- окончательные (являются официальными документами);

- отчетные (составляют за отчетный период на основании данных бухгалтерского учета);

- прогнозные (составляютс учетом прогнозирования и планирования деятельности организации на перспективу).

По форме собственности различают балансы государственных и муниципальных, кооперативных, общественных, частных и совместных организаций.

Мы можем нести контрольный баланс, пока сиденья обновлены. Чаще всего это делается в конце отчетного периода. В контрольном балансе общая сумма обвинений и общая сумма кредитов должны быть равны. Если это не так, возникает ошибка регистрации. Компьютеризированные системы бухгалтерского учета устраняют почти все ошибки, потому что они передают газеты в больший, поскольку они зарегистрированы в газете. Однако компьютеры не могут устранить все ошибки, потому что люди иногда вводят неверные данные.

Когда учетные записи не совпадают, то есть общая сумма сборов отличается от общей суммы кредитов, мы можем обнаружить ошибки, если вычислить разницу между этими суммами контрольного баланса. Затем мы сделаем одно или несколько следующих движений. Если мы можем разделить результат только на девять, ошибка может быть ошибкой перехода к майору или транспозиции. Компьютерные системы избегают такого типа ошибок.

- Найдите, если на балансе отсутствует учетная запись.

- Разделите на две разницы между суммарными расходами и суммой подписки.

- Плата рассматривается как подписка, или наоборот. вдвое больше ошибки.

- Разделите на девять сумму разницы.

В п. 10 ПБУ 4/99 «Бухгалтерская отчетность организации» установлено. что по каждому числовому показателю бухгалтерской отчетности (кроме отчета, составленного за первый отчетный период) должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. В форме бухгалтерского баланса, утвержденной приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г., это требование реализовано. Сведения приводятся на отчетную дату текущего периода: 31 декабря предыдущего года и 31 декабря года, который ему предшествует. Такие данные более информативны, сравнимы, сопоставимы и позволят пользователю правильно делать выводы о динамике того или иного показателя.

Важные правила составления

Не путайте контрольный баланс с балансом. Контрольный баланс - это внутренний документ, который будут видеть только владельцы, менеджеры и бухгалтеры компании. Компания представляет общий баланс для общественности, который является официальным финансовым ведомостям.

В балансе проверки, который включает все счета, выполняются следующие отношения. В течение периода: Всего дебетовых сумм = Всего сумм кредита В периоде: Всего дебетовых балансов = Всего остатков по кредитам В накопленных суммах: Всего дебетовых сумм = Всего сумм кредитора В накоплении: Итого дебетовых остатков = Всего кредитных остатков. Кроме того, суммы должника и кредитора периода совпадают с суммами сумм, записанных в дебете, и имеют соответственно ежедневную в соответствующий период.

Организация сама должна принимать решение о степени детализации информации но группам статей отчетности с учетом требований п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации».

С учетом данных требований можно сказать следующее. Если у организации, например, незначительны собственные основные средства, достаточно привести их остаточную стоимость одной строкой в балансе. А детализировать состав и движение основных средств, их первоначальную стоимость, амортизацию и их изменение за период, можно в пояснениях. При этом у группы статей «Основные средства» в графе «Пояснения» следует поставить ссылку на номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, в котором информация раскрывается детально.

Общая полезность баланса проверки заключается в том, чтобы служить информативным сводкой учетных записей и позволять в случаях обнаружения ошибок. Обнаружение квадратных числовых ошибок было очень важно, когда учет был сделан вручную. В настоящее время использование компьютеров устраняет эту возможность ошибки.

Активы = пассивы

Однако ошибки, которые вызывают концептуально неправильные записи, не могут быть обнаружены, поскольку, согласно методу двойной записи, суммы, записанные в дебет и кредит, всегда должны быть одинаковыми. Наконец, проверка баланса сумм и балансов может быть использована в качестве основы для подготовки счета прибыли и убытков и баланса.

Если же организация владеет значительным объемом основных средств и желает подчеркнуть их состав на первой странице бухгалтерского баланса, она может группу «Основные средства» детализировать по статьям. Можно указать общую сумму остаточной стоимости основных средств, а затем указать «в том числе» и привести существенные составляющие, которые дают представление пользователям о деятельности организации.

Подход к Мексике, образование Пирсона. . Много раз компания вынуждена делать банковскую гарантию в отношении какого-либо судебного процесса, который обрабатывается в суде. Если компания теряет процесс, стоимость депозита равна другой стороне; если вы выиграете, вы можете использовать суммы, которые находятся в финансовом учреждении. Если вы верите в успех причины, то ценности могут рассматриваться как актив.

Формат статического баланса организации

Информация, представленная выше вас, юридический менеджер, вы уже знаете. Возникает вопрос: отражают ли ценности, которые обновляются в отношении гарантии и отражены в балансе, реальность вашей компании? Именно из-за трудностей, возникающих при управлении судебными гарантиями, найти этот ответ и обновить балансовый баланс компании не так просто.

Виды балансов

Помимо классического бухгалтерского баланса различают:

Баланс доходов и расходов предприятия — финансово- экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов, производственное и социальное развитие предприятия, наиболее полно удовлетворить интересы коллектива. Баланс доходов и расходов характеризует финансовые взаимоотношения предприятия с кредиторами; содержит расчет доходов, расходов, платежей в бюджет, распределения чистой прибыли, формирования фондов и резервов предприятия;

Все эти ценности компании - это активы, которые необходимо сообщать в балансе, но в случае банковских гарантий эти деньги могут быть долго остановлены на судебном счете и подвергнуты денежному пересчету в счет процентов. Если ваша компания потеряла процесс, фактическая ценность осуждения также должна быть известна. Эта сумма должна быть отражена в балансе вашей компании.

Но в первом периоде этот пункт рассматривался как отрицательный отчет о долгосрочных обязательствах, а во втором - как положительный отчет о долгосрочных возможностях. Что произошло между этими двумя периодами? То есть отрицательная стоимость обязательства была перераспределена с положительным балансом в активах. По-видимому, эта классификация не влияет на результат, но это не так.

Баланс брутто — бухгалтерский баланс, который включает в себя регулирующие статьи. Баланс-брутто используется для научных исследований и совершенствования информационных функций баланса;

Баланс нетто — бухгалтерский баланс без регулирующих статей. Баланс-нетто позволяет определить реальную стоимость имущества предприятия;

Вступительный баланс — первый баланс, который составляется в начале деятельности предприятия. В активе такого баланса отражается состав имущества предприятия, полученного при его организации, а в пассиве — источники его возникновения. Обычно перед составлением вступительного баланса проводится инвентаризация и оценка имеющегося имущества;

Заключительный баланс — отчетный документ о производственно-финансовой деятельности предприятия за определенный период времени. Заключительный баланс составляется на основе проверенных бухгалтерских записей;

Консолидированный баланс — сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний;

Ликвидационный баланс — бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения его существования как юридического лица. Ликвидационный баланс показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода;

Оборотный баланс — бухгалтерский баланс, который содержит данные о движении имущества (дебетовые и кредитовые обороты) за отчетный период, а также остатки средств и источников образования имущества на начало и конец периода. Оборотный баланс используется в качестве промежуточного рабочего документа при составлении вступительного, заключительного и ликвидационного балансов;

Предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества предприятия. При этом используются фактические и ожидаемые данные о хозяйственных операциях;

Пробный баланс — проверка правильности учета средств компании путем ежемесячного балансирования активов и пассивов;

Промежуточный баланс — баланс, подготавливаемый до завершения финансового года;

Промежуточный ликвидационный баланс (в Российской Федерации) — баланс, содержащий состав имущества ликвидируемого юридического лица; перечень предъявленных кредиторами требований и результаты их рассмотрения. Промежуточный ликвидационный баланс составляется ликвидационной комиссией;

Разделительный баланс — документ, по которому при разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами;

Сальдовый баланс — бухгалтерский баланс, который характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату в денежной оценке. Сальдовый баланс составляется путем подсчета остатков по счетам;

Сводно-консолидированный баланс — бухгалтерский баланс, который составляется путем объединения балансов юридически самостоятельных предприятий, взаимосвязанных между собой экономически. Такие балансы используются холдинговыми компаниями;

Сводный баланс — бухгалтерский баланс, который составляется путем объединения отдельных заключительных балансов. Сводные балансы используются министерствами, ведомствами и концернами.

Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей (натуральных и стоимостных), сгруппированных в первичные документы, до балансового обобщения. Поступая в систему бухгалтерского учета, часть данных, собирается на счетах аналитического учета с последующим обобщением на синтетических счетах. Наивысшим уровнем обобщения бухгалтерских данных является баланс с сопутствующими формами отчетности, в которых синтезированы показатели нижнего уровня. Единичные балансы самостоятельных хозяйствующих структур организации обобщаются в сводные (консолидированные) балансы и вместе с другими формами отчетности образуют отчетность организации за определенный период.

Баланс (от фр. balance ) – весы, (лат. bilanx ) – имеющий две весовые чаши, в переводе – равновесие, уравновешивание. Баланс – понятие, используемое в разных сферах деятельности. В экономике это понятие применяется для характеристики источника образования и использования каких– либо ресурсов за определенный период (интервал). Например, баланс производства и распределения валового внутреннего продукта, материальные балансы, баланс энергоресурсов, баланс денежных доходов и расходов, демографический баланс и т. п.

Бухгалтерский баланс следует рассматривать как элемент метода бухгалтерского учета и как форму бухгалтерской (финансовой) отчетности.

Баланс, как элемент метода бухгалтерского учета, есть способ экономической группировки и отражения в обобщенном стоимостном (денежном) выражении имущества (средств) организации на определенную дату по его составу и размещению, источникам образования и целевому назначению.

В основу построения бухгалтерского баланса положена классификация средств организации (что это?) и источников из возникновения (чье это?). Практически эта классификация намного сложнее: средства классифицируют не только по составу, источникам формирования, но и размещению, юридической принадлежности, сроках возмещения и т. д.

Основополагающим признаком, по которому строится баланс, является деление средств организации по составу и размещению (основные, оборотные) и по источникам их формирования (собственные, привлеченные). В соответствии с этим баланс состоит из двух равных частей «Актива» и «Пассива». В левой части баланса – Активе, отражаются средства по их составу и размещению (основные средства, нематериальные активы, материально-производственные запасы, денежные средства, инвестиции и т. д.) В правой, пассиве – по источникам формирования (капитал, кредиты, займы, кредиторская задолженность и т. д.)

Термин «актив» и «пассив» – латинского происхождения. Актив от латинского aktivus – деятельный, действенный, пассив от латинского passivus – страдательный, недеятельный. Применительно к балансу данные термины утратили свой первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и тоже. Каждый элемент актива и пассива (вид средств в активе, или источников в пассиве) называют статьей баланса. Статьи баланса, как в активе, так и в пассиве распределяют по разделам, имеющим определенный экономический смысл. Для удобства составления и чтения (анализа) баланса, строки на которых располагаются статьи баланса, нумеруются.

Бухгалтерский баланс не является мертвой схемой, так как относится к экономической категории и развивается вместе с развитием экономики. Развитие баланса идет по пути непрерывного агрегирования данных с целью нахождения оптимума в этом процессе, критерием которого в современных условиях должен быть рационализм и экономичность.

Первоначально баланс не строился как отчет о стоимости вообще, это был просто побочный результат периодического закрытия бухгалтерских книг в системе двойной записи.

Баланс – старейший вид финансового обобщения данных организации. Как бухгалтерское понятие – термин «баланс» существует почти 600 лет. В литературе по истории бухгалтерского учета,15 можно встретить различные сведения о времени появления этого термина, относящиеся к концу XIV – началу XV в. Есть свидетельства о том, что слово «баланс» было впервые применено к финансовым отчетам в 1427 г., независимо от того, были эти отчеты на самом деле балансами в современном понимании этого термина или нет. С помощью баланса соблюдается принцип сбалансированности, который лежит в основе организации бухгалтерского учета на всех уровнях хозяйственной деятельности. Даже самой небольшой фирме для того, чтобы действовать, нужны первоначальные средства. Часть средств будет представлена собственником организации, часть, заимствованы. Средства, которыми владеет фирма – /Активы /, общая сумма внесенных собственником организации (фирмы) средств – /Капитал/. Если собственник является единственным инвестором средств, то между активами и капиталом следует поставить знак равенства:

Активы = Капитал

Обычно часть активов вносится кем-либо, кто не является собственником, эта часть представляет задолженность организации (фирмы) – /Обязательства/. С учетом этого равенство уравнения имеет такой вид:

Активы = Капитал + Обязательства

Суммы левой и правой части уравнения совпадают потому, что мы рассматриваем один и тот же объект – средства с двух разных точек зрения:

а) чем являются средства (что это?);

б) кто их вложил (чье это?)

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, причитающиеся организации выплаты, такие как задолженность клиентов, контрагентов, в также деньги на расчетных и других счетах в банках.

Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары, за произведенные в ее интересах затраты, а также за пользование представленными ей заемными средствами.

Истинность того, что итоги левой и правой части уравнения будут всегда равны друг другу, не зависит от количества проведенных операций: могут меняться размеры активов, капитала и обязательств, но равенство активов сумме капитала и обязательств будет сохраняться всегда.

Однако балансовое равенство не автоматическое действие. Постоянное сохранение этого равенства – основное содержание балансового обобщения.

Сумма средств, которые находятся в распоряжении организации представлены в балансе таким образом, что возможно определить: куда вложены финансовые ресурсы организации (активы баланса) и каковы источники их происхождения (пассивы баланса). Это достигается соответствующей структурой баланса, которая в настоящее время имеет следующий вид: (таб. 2)

Таблица 2

Структура бухгалтерского баланса

Итоговая сумма средств предприятия, отраженная в активе и пассиве баланса по строке «баланс» называется валютой баланса.

2.1.2. Система двойной записи как основа сбалансированности

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств; во– вторых, в какой степени увеличились или уменьшились средства за тот или иной период. Ведение счетов, открываемых на каждый вид средств и на каждый источник этих средств, дает такую информацию.

Бухгалтерские счета используются для накопления информации, ее хранения, контроля за движением имущества.

Бухгалтерский счет представляет собой способ группировки имущества и обязательств организации и текущего отражения изменений, происходящих с ними.

Счет строиться по Т-образной модели («Т– модель»), имеющей три элемента:

1) название;

2) левую часть – дебет;

3) правую часть – кредит.

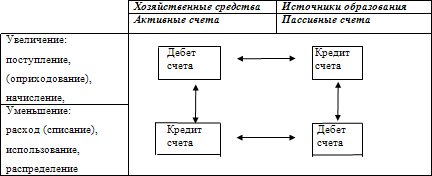

Такое строение счета позволяет осуществить на практике принцип «двойственности», который означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, пожертвование и приобретение, возникновение и исчезновение, которые компенсируют друг друга. Поэтому в хозяйственной (экономической) системе всегда поддерживается баланс.

Сущность и значение двойной записи на счетах заключается в том, что каждая учитываемая хозяйственная операция отражается в одинаковой сумме одновременно по дебету и кредиту разных счетов. В результате происходят равные изменения соответственно в Активе и Пассиве баланса, при этом равенство итогов Актива и Пассива не нарушается. Взаимная связь между счетами, корреспонденция счетов, установленная бухгалтерской записью (счетной формулой) называется в бухгалтерской практике, проводками.

С их помощью решаются проблемы:

¦ идентификации (когда произошла хозяйственная операция);

¦ оценки (каково стоимостное выражение результатов операции);

¦ классификации (каким образом должна быть классифицирована хозяйственная операция).

При решении этих проблем следуют принципам бухгалтерского учета и принятой организацией учетной политики.

Правила двойной записи предполагают, что для отражения любой хозяйственной операции требуется, по крайней мере, два счета: один из более дебетуемых счетов и один из более кредитуемых счетов. Если соотнести записи на счетах с балансовым уравнением:

Активы = Пассивы + Капитал

можно сделать вывод, что если запись по дебету увеличивает активы, то должна быть запись по кредиту, которая увеличивает пассивы или капитал.

Каждое изменение в составе или величине средств или их источников обязательно отражается записью (проводкой) по дебету одного и кредиту другого счета, чем и поддерживается баланс.

Всего существует 4 типа проводок (корреспонденций счетов) в зависимости от сочетания в них активных и пассивных счетов. Эти сочетания можно представить в виде схемы. (см. рис 1)

Рис. 1. Типы сочетания активных и пассивных счетов

Схема показывает, что каждая хозяйственная операция изменяет или размер имущества, или величину источников его формирования, или одновременно и то и другое, в сторону увеличения (›) или в сторону уменьшения (‹). Это оказывает влияние на итог (валюту) баланса: она или изменяется, или остается неизменной.

В процессе повседневной деятельности организации совершаются сотни и даже тысячи разнообразных хозяйственных операций, что приводит к изменениям в составе средств (имущества) предприятия и источников их формирования. Несмотря на разнообразие этих операций, все они по своему экономическому содержанию и влиянию на актив и пассив баланса подразделяются на четыре основные группы.

Так, совершение операций, относящихся к первой группе , вызывает изменения только в составе имущества организации (активе баланса), причем итоги актива и пассива (валюта) баланса не меняется. Примеры таких операций: поступление денег с расчетного счета в кассу, зачисление платежей покупателей на расчетный счет, передача материалов в производство.

Совершение операций второй группы вызывает изменения только в составе источников формирования средств (обязательств) организации (пассиве баланса), причем итоги актива и пассива (валюта) баланса не меняются. Примеры таких операций: отчисления от прибыли в создаваемые резервные фонды, направление полученных кредитов на погашение задолженности поставщикам, удержание налогов с оплаты труда работников организации во внебюджетные фонды.

Совершение операции, входящих в третью группу, увеличивают одновременно размер имущества организации и их источников (обязательств). Причем итоги актива и пассива (валюта) баланса увеличивается на одну и ту же сумму. Примеры таких операций: получение материалов от поставщиков с последующей оплатой, поступление на расчетный счет ссуд банка.

Совершение операций четвертой группы вызывает уменьшение одновременно размера средств (имущества) организации и их источников (обязательств), причем итоги актива и пассива (валюта) баланса уменьшаются на одну и ту же сумму. Примеры таких операций: погашение с расчетного счета банковских ссуд, погашение задолженности поставщикам за полученные от них материалы, выплата из кассы заработной платы работникам организации.

Рассмотрим изменения, происходящие в балансе под влиянием хозяйственных операций на условном примере взятом из учебного пособия В.А. Лугового «Организация бухгалтерского учета и отчетность» с изменениями и дополнениями.

Вступительный баланс

д. ед.

Операции первой группы : 1. Поступило в кассу с расчетного счета 6000 д. ед.

2. Поступило на расчетный счет от покупателей 12000 д. ед.

3. Переданы материалы в производство 1000 д. ед.

Измененный баланс

(после отражения в нем операций первой группы) д. ед.

Эти операции вызвали изменения только в составе имущества организации (в активе баланса). Они характеризуют превращение (переход) одних видов средств в другие. Пассив баланса не изменился, не изменилась и валюта баланса.

Операции второй группы : 1. Прибыль направлена на увеличение резервного капитала в сумме 3700 д. ед.

2. Получен кредит в банке, направленный на погашение задолженности поставщика, – 9000 д. ед.

3. Удержан из оплаты труда в бюджет налог на доходы работников организации 700 д. ед.

Измененный баланс

(после отражения в нем операций второй группы)

Как видим, актив баланса не претерпел изменений, произошли изменения только в пассиве (в составе источников средств). Валюта баланса также не изменилась. Операции второй группы характеризуют превращение (переход) одних видов источников в другие.

Операции третьей группы: 1. Получены от поставщиков материалы на сумму 11600 д. ед.

2. Зачислена на расчетный счет ссуда банка – 25000 д. ед. (увеличились имущество и обязательства на 36600 д. ед.)

Измененный баланс

(после отражения в нем операций третьей группы)

Здесь имеет место, с одной стороны, увеличение в активе баланса средств (имущества) организации (материалов и денежных средств на расчетном счете), а с другой – увеличение в пассиве баланса источников их покрытия: обязательств организации поставщикам и банку за кредит. В результате этих операций изменилась (увеличилась) валюта баланса, но равенство итогов актива и пассива баланса не нарушилось.

Операции четвертой группы : 1. Выплачена заработная плата из кассы в сумме 5300 д. ед.

2. Перечислено с расчетного счета поставщикам 11900 д. ед.

3. С расчетного счета погашена задолженность банку по полученным ссудам – 34000 д. ед. (Уменьшились имущество и обязательства на 51200 д. ед.)

Измененный баланс

(после отражения в нем операций четвертой группы)

Как видно, в активе баланса произошло уменьшение имущества организации(денежных средств организации в кассе и на расчетном счете); одновременно в пассиве уменьшается сумма обязательств организации перед персоналом по оплате труда, поставщикам за материалы и банку по полученным кредитам.

Совершение операций, четвертой группы привело к изменению (уменьшению) валюты баланса, но и в этом случае не нарушилось равенство итогов актива и пассива баланса.

Для того, чтобы практически ориентироваться в четырех типах проводок и множества счетов необходимо соблюдать и последовательно применять правила:

1) сформулировать экономическое содержание хозяйственной (или финансовой) операции;

2) выделить в ней две стороны:

а) что увеличивается, (какие виды средств или их источников);

б) за счет уменьшения чего (каких средств или источников);

3) выбрать из плана счетов название счетов, соответствующих содержанию а) и б); определить какой из них активный, а какой – пассивный;

4) выбрать из четырех типов проводок соответствующую конструкцию;

5) проверить, отражает ли получившаяся проводка содержание хозяйственной операции и не противоречит ли она в сформированном виде нормативным актам, требованиям.

Каждая хозяйственная операция оформляется первичным документом и на основании его регистрируется в накопительной ведомости или журнале, которых может быть несколько. Затем переносится в Главную книгу. Процесс переноса журнальной записи в Главную книгу называется разноской.

Главная книга представляет собой учетный регистр синтетического учета. В ней открываются все счета, применяемые в конкретной организации, ведется она в течение года. В счетах записывается сальдо на начало года (на 1 января), ежемесячно производится регистрация итоговых данных из соответствующего журнала (ведомости), выводятся обороты за месяц и сальдо на конец месяца.

Таким образом, в Главной книге обобщаются данные текущего учета и взаимно сверяются записи по отдельным счетам.

Равенство дебетовых и кредитовых сальдо по счетам Главной книги проверяется с помощью пробного баланса.

2.1.3. Бухгалтерская сбалансированность и бухгалтерский отчет

Бухгалтерская сбалансированность отражается в отчете о финансовом состоянии организации, так называемом балансовом отчете. Чтобы уяснить экономическую сущность сбалансированности представим себе, что балансовый отчет составляется после каждой хозяйственной операции.

Рассмотрим это на условном примере.

Операция 1. Учредители заключили соглашение о создании общества с ограниченной ответственностью – ООО «Стимул».

1 июня 200Х года они внесли на расчетный счет после регистрации общества 5000 д. ед. Балансовый отчет будет выглядеть следующим образом:

Операция 2. 5 июня приобретено имущество (здание) за 3000 д. ед. с оплатой по безналичному расчету. Результатом этой операции явилось уменьшение денежных средств на расчетном счете и появление нового актива – здания. В балансовом отчете это отразится так:

Операция 3. 8 июня 200Х г. ООО «Стимул» приобрело товаров у ООО «Заря» на 500 д. ед. с обязательством заплатить за них в течении двух недель. Результатом этой операции явилось приобретение нового актива, запаса товаров, и возникновение задолженности (кредиторской) за товары. Балансовый отчет выглядит теперь таким образом:

Операция 4. 10 июня 200Х г. часть товаров стоимостью 100 д. ед. были проданы магазину «Уют» за эту же сумму с отсрочкой их оплаты (в кредит). В результате этой хозяйственной операции произошло сокращение запаса товаров и создан новый актив – дебиторская задолженность. Балансовый отчет будет выглядеть так:

Операция 5. Продажа актива с немедленной оплатой наличности.

13 мая 200Х г. товары стоимостью 50 д. ед. были проданы. Здесь один актив – запас товаров, уменьшился, в то время как другой актив – расчетный счет, увеличился. Балансовый отчет будет выглядеть следующим образом:

Операция 6. 20 июня 200Х г. ООО «Стимул» оплатило чеком на 200 д. ед. часть задолженности ООО «Заря». Произошло уменьшение средств на расчетном счете ООО «Стимул» и снизилась задолженность кредитору. Балансовый отчет после этого примет вид:

Операция 7. 25 июня 200Х г. Магазин «Уют» оплатил часть задолженности ООО «Стимул» чеком на 75 д. ед. В результате произошло увеличение денежных средств на расчетном счете, и уменьшилась дебиторская задолженность. В балансовом отчете это получило такое отражение:

По данным приведенного примера легко заметить, что каждая операция затрагивает две статьи: в одних случаях уменьшается один актив и увеличивается другой; в других случаях происходит противоположное изменение. В результате при проведении всех операций равенство суммы активов и суммы капитала и обязательств (суммы пассива) сохраняется. Это мы видели и на примере анализа типов хозяйственных операций.

Составляя балансовые отчеты по каждой операции, мы получим, в конце концов, к концу отчетного периода балансовый отчет, или отчетный баланс за единицу учетного цикла – месяц и «сведем» баланс за квартал, год. Но практически это возможно при очень небольших объемах деятельности. Во всех остальных случаях это не только нерационально, но и невозможно, даже при использовании автоматизации учета.

Практически, как уже было отмечено, сбалансированность, основанная на принципе двойной записи, дает информацию для составления отчетного баланса и других форм отчетности в виде так называемого пробного баланса.

Понятие «пробный» баланс11 привнесено в теорию отечественного учета в 90 х г. прошлого столетия, когда по рекомендациям международных организаций профессиональных бухгалтеров было рекомендовано выпустить серию учебных пособий и книг по бухгалтерскому учету для России, реформирующей отечественный бухгалтерский учет в условиях рынка.

В отечественном бухгалтерском учете аналогом пробного баланса является оборотная ведомость, иногда ее называют «сальдовый баланс» или «оборотно-сальдовый баланс». Она представляет собой способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Данные оборотной ведомости об остатках по счетам используются при составлении бухгалтерского баланса6.

В переводной литературе пробный баланс и оборотная ведомость обозначаются одинаково – Trial balance. Однако в отличие от отечественного понятия оборотной ведомости на Западе придается не только процедурный (технический) характер, выполняющий функцию контроля записей, но и экономический смысл. Считается что оборотная ведомость (Trial balance) – это итог части процедуры составления финансовой отчетности из регистров в системе двойной записи. Из оборотной ведомости берут все сальдо расходов и доходов для того, чтобы создать отчет прибылей и убытков или отчет о доходах8.

В книге Л. Чедвика «Основы финансового учета»17 приводится характеристика «предварительного баланса», который формируется непосредственно перед составлением счета продаж и прибылей и убытков, а также балансового отчета для проверки балансирования всех показателей перед началом следующего этапа (месяца). Он представляет собой сумму сальдо по всем счетам. В конце отчетного периода по каждому счету выводится сальдо и составляется список всех сальдо. Обе стороны списка должны балансироваться (каждой записи по дебету соответствует запись по кредиту и наоборот). Тем самым предварительный баланс является арифметической проверкой того, что все хозяйственные операции отражены по принципу двойной записи.

После заполнения предварительного баланса вносятся некоторые корректировки согласуемые с определенными концепциями бухгалтерского учета, например:

предоплаты (авансы);

накопления (доходов и затрат);

закрытие запасов;

амортизация;

предполагаемые дивиденды;

переводы средств в резервы.

После корректировки предварительного баланса подготавливаются итоговые отчеты. Информация, необходимая для счета продаж и прибылей и убытков, переводится на этот счет со счетов учетных регистров. Все остальные сальдо счетов учетных регистров заносятся в балансовый отчет и переносятся как открытые сальдо на следующий отчетный период.

Таким образом, пробный баланс и предварительный баланс соответствуют друг другу. И тот и другой можно назвать одним из бухгалтерских рабочих документов, используемых для подготовки бухгалтерской финансовой отчетности.

2.2. Баланс как основная форма бухгалтерской отчетности

2.2.1. Структура и содержание бухгалтерского баланса. Характеристика его разделов и статей

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Она состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, пояснительной записки, аудиторского заключения (если отчетность подлежит обязательному аудиту).

Бухгалтерский баланс (форма N 1) – основная важнейшая форма бухгалтерской отчетности, является главным источником информации об имущественном положении организации, о состоянии ее средств в денежной оценке на определенную дату.

Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации.

Основными составляющими бухгалтерского баланса являются активы, обязательства и капитал.

В отечественной экономической литературе дается следующие определения этих понятий:

1) активы – это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем;

2) обязательствами – считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов;

3) капитал – вложения собственников и прибыль, накопленная за все время деятельности организации.

Более точное определение этих понятий дается международной системой финансовой отчетности (МСФО):

активы – это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем;

обязательства – это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду;

капитал – это доля в активах компании, остающаяся после вычета всех ее обязательств.

Приведенные формулировки позволяют более содержательно представить себе баланс и основы его построения.

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию. Он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно учитывать, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

Данные в балансе группируются по разделам, отражающим их содержание и образующие его структуру.

Главным критерием группировки выступают участие средств в обороте организации и выполняемые ими функции.

В соответствии с классификацией, по участию в обороте средства в активе баланса объединяются в разделы «Внеоборотные активы» (срок обращения более 12 месяцев) и «Оборотные активы» (срок обращения не более 12 месяцев); в пассиве баланса источники средств объединяются в разделы: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства». (таб. 3)

Таблица 3

Формат статического баланса организации

В соответствии с выполняемыми функциями данные разделов группируются по статьям , каждая из которых представляет собой показатель баланса, имеющий денежное (стоимостное) выражение, располагающийся на отдельной строке (см. Приложение 3).

Статьи баланса располагаются обособленно по строкам, строки нумеруются (кодируются), для удобства работы с балансом. Сумма, отражаемая по строке, показывается в динамике: на начало и конец отчетного периода. Для этого вводятся графы. В Приложении 3 к учебному пособию дана форма N1 бухгалтерского баланса, утвержденная Приказом Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» (далее – Приказ Минфина РФ от 22 июля 2003 г. N 67н)

Охарактеризуем подробно основные разделы и статьи баланса российских организаций.

Актив баланса

1. Внеоборотные активы.

Этот раздел представлен следующими балансовыми статьями:

нематериальные активы;

основные средства;

незавершенное строительство;

доходные вложения в материальные ценности;

долгосрочные финансовые вложения;

отложенные налоговые активы;

прочие внеоборотные активы.

Объединяет эти активы то, что, возникнув в организации в материально-вещественной форме, как результат конкретных сделок, они пребывают в этой форме более одного года.

Нематериальные активы (строка 110) в соответствии с п. 4 ПБУ 14/2000 – это объекты интеллектуальной собственности, исключительное право на результаты интеллектуальной деятельности:

патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров и т. п.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Для принятия объектов в качестве нематериальных активов к учету необходимо единовременное выполнение следующих условий:

отсутствие в них материально-вещественной (физической структуры);

возможность их идентификации (выделение из состава имущества организации);

использование в производстве либо управлении;

использование в течение длительного времени (свыше 12 месяцев или обычного операционного цикла, если организацией не предполагается последующая перепродажа данного актива;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.)

Основные средства (строка 120) представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени, как в сфере материального производства, так и в непроизводственной сфере.

К основным средствам относятся – здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

К основным средствам относятся так же капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и др. работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

Правила формирования и учета основных средств установлены ПБУ 6/01. В соответствии с п. 4 этого положения к активам в качестве основных средств относятся средства, используемые в производстве продукции, при выполнении работ или оказании услуг, в течение длительного времени (свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев). Они не подлежат последующей перепродаже, способны приносить организации экономические выгоды (доход) в будущем.

Стоимость основных средств (за исключением земельных участков) погашается путем начисления износа (амортизации) и списания сумм амортизированной стоимости на издержки производства или обращения в течение нормативного срока их эксплуатации по нормам, утвержденным в установленном законодательством порядке.

По группе статей основные средства приводятся: основные средства как действующие, так и находящиеся на реконструкции, модернизации, восстановлении, консервации (по остаточной стоимости, за вычетом амортизации).

В состав статьи «Незавершенное строительство» (строка 130) включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты. Прочие капитальные работы и затраты осуществляются также для подготовки строительно-монтажных работ. Это проектно-изыскательные, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, затраты на подготовку кадров для вновь строящихся предприятий и другие.

В статье «Доходные вложения в материальные ценности» (строка 135) отражаются вложения организации в материальные ценности: часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией во временное пользование (временное владение и пользование) с целью получения дохода.

Согласно ст. 607 ГК РФ во временное пользование могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования.

Эти материальные ценности отражаются в учете в соответствии с договором аренды, лизинга (финансовой аренды), договором проката.

«Долгосрочные финансовые вложения» (строка 140). Финансовые вложения представляются как долгосрочные, если срок обращения (погашения) по ним более 12 месяцев после отчетной даты.

К финансовым вложениям организации относятся государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы; дебиторская задолженность, приобретенная на основании уступки права требования и пр. Вклады организации-товарища по договору простого товарищества также учитываются в составе финансовых вложений.

В бухгалтерском учете долгосрочные (на срок более 12 месяцев) и краткосрочные (на срок менее 12 месяцев) финансовые вложения учитываются на одном 58 счете «Финансовые вложения». Аналитический учет по этому счету обеспечивает возможность получения данных о долгосрочных и краткосрочных вложениях.

«Отложенные налоговые активы» (строка 145) (показатель введен в бухгалтерский баланс приказом МФ РФ то 22 июля 2003 г. N 67н.) возникают в результате того, что между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода образуется разница, возникающая из-за применения различных правил признания доходов и расходов, установленных в нормативных документах по бухгалтерскому и налоговому учету. Разница эта складывается из постоянных и временных разниц.

В бухгалтерский баланс введена строка «Отложенные налоговые активы» (строка 145) по которой отражается сумма отложенных налоговых активов, которая определяется умножением вычитаемой временной разницы на ставку налога на прибыль. Для обобщения информации о наличии и движении отложенных налоговых активов в плане счетов отведен счет 09 «Отложенные налоговые активы». В ПБУ 18/02 «Учет расчетов по налогу на прибыль» подробно на примерах показан порядок расчетов отложенных налоговых активов (и отложенных налоговых обязательств), их признание и отражение в бухгалтерском учете.

Сумма перечисленных статей показывается в итоге раздела I Актива баланса (строка 190).

II. Оборотные активы

Этот раздел баланса представлен более подробной детализацией каждой группы оборотных средств. В отличие от внеоборотных активов они очень динамичны.

Оборотные активы (текущие активы) – это средства организации, которые в течение нормально протекающего производственного цикла или в период одного года, если цикл короче, чем один год, должны вновь обратиться в наличные деньги.

Нормальный производственный цикл – среднее время, которое необходимо для того, чтобы вложенные в материальные активы денежные средства вновь обратились в наличные деньги.

К оборотным активам относятся следующие объекты бухгалтерского учета:

запасы (строка 210);

налог на добавленную стоимость по приобретенным ценностям (строка 220);

дебиторская задолженность (строка 240);

краткосрочные финансовые вложения (строка 250);

денежные средства (строка 260);

прочие оборотные активы (строка 270).

Запасы представлены в балансе группой статей:

сырье, материалы и другие аналогичные ценности;

животные на выращивании и откорме;

затраты в незавершенном производстве;

готовая продукция и товары для перепродажи;

товары отгруженные;

расходы будущих периодов;

прочие запасы и затраты.

В статье «Сырье, материалы и другие аналогичные ценности» показываются стоимостные данные (фактическая себестоимость) об остатках сырья, материалов по сумме фактических затрат на их приобретение по одному из методов оценки (ФИФО, ЛИФО, средневзвешенной себестоимости) в соответствии с выбранным методом, закрепленным в учетной политике.

Статья «Животные на выращивании и откорме» типична для сельскохозяйственных организаций. В данном пособии не рассматривается.

«Затраты в незавершенном производстве» показывают вложения (затраты) в продукцию, по которой производственный процесс не завершен. Их величина зависит от состава затрат, включаемых в себестоимость продукции или услуг, от способа распределения косвенных расходов, а также от продолжительности производственного цикла.

Статья «Готовая продукция и затраты для перепродажи» отражает часть материально-производственных запасов. Она представляет собой конечный результат производственного цикла – готовые изделия, законченные обработкой (комплектацией) технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях установленных законодательством. В балансе отражается остаток готовой продукции на одноименном счете по фактической производственной себестоимости.

Статья «Товары отгруженные» содержит данные о фактической производственной себестоимости продукции, отправленной покупателю. Эта статья появляется лишь в том случае, если договором поставки обусловлен отличный от общего порядка момент, перехода от данной организации к покупателю право владения, пользования и распоряжения продукцией и риска ее случайной гибели при транспортировке.

Согласно нормативным документам общим порядком перехода продукции к покупателю является объявление объема реализации и финансовых результатов покупателю по факту отгрузки продукции и передачи ему расчетных документов.

Появление статьи «Товары отгруженные», возможно у организации, которая определяет выручку от реализации по моменту оплаты, если в соответствии с договором поставки предусмотрен переход права собственности при поступлении денежных средств. Товары, отправленные покупателю, остаются собственностью продавца и их остатки показываются в его балансе до момента оплаты.

Статья «Расходы будущих периодов» отражает информацию о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. Эта сумма расходов признанных в бухгалтерском учете в соответствии с установленным порядком, но не имеющих отношения к формированию себестоимости отчетного периода.

К расходам будущих периодов могут относиться расходы, связанные с горноподготовительными работами, подготовительными работами для сезонного производства, освоением новых производств, установок и агрегатов, рекультивацией земель и осуществлением иных природоохранных мероприятий, неравномерно производимых в течение года, ремонтом основных средств, когда организацией не создается соответствующий ремонтный фонд и др.

Эти расходы оплачиваются полной суммой, единовременно, а погашаются в течение периода, к которому они относятся.

Организация может списывать такие расходы равномерно, пропорционально объему продукции (услуг) или иным способом в зависимости от специфики деятельности и характера расходов.

В статье «Прочие запасы и затраты» показываются запасы и затраты не нашедшие отражения в предыдущих статьях данного раздела баланса.

В статье «Налог на добавленную стоимость» (строка 220) показывается НДС, уплаченный при покупке товаров или получении услуг, поскольку он не относится на себестоимость этих товаров (услуг) до момента его списания в уменьшение задолженности по бюджету по расчетам НДС; отражается сумма НДС по приобретенным ценностям (основным средствам, запасам сырья и материалов, нематериальным активам, выполненным работам и оказанным услугам), еще не представленным бюджету к зачету.

«Дебиторская задолженность» (строка 230) в балансе отражается в двух статьях:

задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 231);

задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 241).

В первую статью включаются подразделы, отражающие расчетные отношения организации с должниками. Это покупатели и заказчики, векселя полученные, задолженность дочерних и зависимых обществ, авансы выданные, прочие дебиторы.

Вторая статья имеет такую же структуру, отличаясь от первой сроком погашения задолженности (через 12 месяцев и более после отчетной даты).

По экономическому содержанию дебиторскую задолженность условно делят на нормальную и неоправданную .

Нормальная дебиторская задолженность образуется вследствие применяемых форм расчетов за товары и услуги.

Неоправданная дебиторская задолженность возникает вследствие недостатков в работе организации (при выявлении недостач, растрат и хищений товарно-материальных ценностей и денежных средств)

Наличие значительной дебиторской задолженности следует рассматривать, как фактор, отрицательно влияющий на финансовое положение организации, а рост ее удельного веса в итоге баланса свидетельствует об ухудшении хозяйственной деятельности организации.

Статья «Краткосрочные финансовые вложения» (строка 250) включает в себя следующие виды вложений:

займы, предоставленные организацией на срок менее 12 месяцев;

собственные акции, выкупленные у акционеров;

прочие краткосрочные финансовые вложения.

Экономисты считают, что подразделение финансовых вложений на долгосрочные и краткосрочные в известном смысле является субъективным, поскольку в момент приобретения ценных бумаг не всегда можно с определенностью предвидеть, как долго организация сочтет целесообразным владеть ими16.

В статье «Денежные средства» (строка 260) показываются остатки денежных средств на отчетную дату:

на расчетных и валютных счетах в банках;

в аккредитивах;

в чековых книжках;

в иных платежных документах (кроме векселей);

в денежных документах и переводах в пути.

Организации обязаны держать свободные денежные средства на расчетных и валютных счетах в банках. Поэтому в кассе предприятия могут храниться наличные денежные средства в пределах лимита, устанавливаемого банком, в котором открыт расчетный счет организации. Сверх установленных лимитов наличные деньги в кассе организации могут находиться в дни выдачи заработной платы, пособий в течение трех дней, включая день получения денег.

По первому и второму разделам актива баланса подсчитываются итоги, которые в сумме составят итог (валюту) актива баланса (строка 300).

Пассив баланса

III. Капитал и резервы .

Данный раздел содержит информацию о собственных источниках средств, сгруппированных в балансе по функциональному признаку:

уставный капитал (строка 410);

собственные акции, выкупленные у акционеров (строка 411);

добавочный капитал (строка 420);

резервный капитал (строка 430);

в том числе:

резервы, образованные в соответствии с законодательством;

резервы, созданные в соответствии с учредительными документами;

нераспределенная прибыль (непокрытый убыток) (строка 470).

По статье «Уставный капитал» показывается сумма средств, выделенных собственниками организации для осуществления хозяйственной деятельности.

Согласно п. 67 Положения о ведении бухгалтерского учета и отчетности в бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах, как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Абсолютная величина уставного капитала имеет значимость лишь в момент учреждения организации. В этом состоянии уставный капитал может оставаться неопределенно долго. Если появляется необходимость вынужденного или целесообразного изменения его величины (уменьшения или увеличения) то, отражение этого факта в бухгалтерском балансе возможно только после внесения изменений в учредительные документы и их регистрации в установленном порядке.

Дополнением к уставному капиталу является добавочный капитал.

Добавочный капитал организации – это часть ее собственного капитала, выделенная в качестве объекта бухгалтерского учета для отражения общей собственности всех участников организации. В то же время он является самостоятельным показателем отчетности.

Источником формирования добавочного капитала могут быть:

эмиссионный доход, полученный от превышения номинальной стоимости над рыночной стоимостью размещенных акций;

курсовые разницы в случае погашения задолженности по взносам в уставный капитал, выраженной в иностранной валюте;

прирост стоимости внеоборотных активов от их переоценки (дооценки).

В статье «Собственные акции, выкупленные у акционеров» отражаются фактические затраты организации по выкупу собственных акций у акционеров в сумме остатка по счету 81 «Собственные акции, доли».

Статья «Резервный капитал» показывает сумму остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством РФ или в соответствии с учредительными документами.

Создание резервного капитала предусматривается законодательством РФ. Для акционерных обществ создание резервного капитала – обязательно, для обществ с ограниченной ответственностью – добровольно. Размер обязательного резервного фонда составляет 5 % размера уставного капитала. Размер ежегодных отчислений, предусматриваемый уставом общества, не может составлять менее 5 % чистой прибыли.

В статье «Нераспределенная прибыль (непокрытый) убыток» (строка 470) показывается размер чистой нераспределенной прибыли (непокрытого убытка).

Сумма всех перечисленных статей отражается как итог раздела III баланса (строка 490) и показывает величину собственного капитала организации.

Раздел IV баланса «Долгосрочные обязательства».

Содержит информацию о займах и кредитах организации, подлежащих погашению более чем через 12 месяцев после отчетной даты. Сумма задолженности организации по полученным кредитам и займам отражается в бухгалтерском балансе с учетом причитающихся к уплате процентов отчетного периода.

По строке 520 бухгалтерского баланса в статье «Прочие долгосрочные обязательства» показываются иные виды долгосрочной кредиторской задолженности, отличной от полученных кредитов и займов.

При отражении в бухгалтерском учете и отчетности кредитов и займов следует руководствоваться Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию», ПБУ 15/01, утвержденным Приказом МФ РФ от 02.08.01 г. N 60н.

Статья «Отложенные налоговые обязательства» (строка 515) введена в бухгалтерский баланс так же, как и статья «Отложенные налоговые активы» для обобщения информации о наличии и движении налоговых обязательств. В плане счетов такую информацию отражают на счете 77 «Отложенные налоговые обязательства».

Общая сумма непогашенной долгосрочной кредиторской задолженности показывается в итоге раздела IV пассива баланса, строка 590.

Раздел V «Краткосрочные обязательства»

В этом разделе пассива баланса отражаются статьи кредиторской задолженности, срок погашения которой находится в пределах 12 месяцев после отчетной даты:

займы и кредиты;

кредиторская задолженность;

задолженность перед участниками (учредителями) по выплате доходов;

доходы будущих периодов;

резервы предстоящих расходов;

прочие краткосрочные обязательства.

В бухгалтерском балансе сумма задолженности организации по кредитам и займам отражается с учетом причитающихся к уплате процентов на конец отчетного периода.

Краткосрочная кредиторская задолженность , отличная от краткосрочных обязательств в форме займов и кредитов, представляется в бухгалтерском балансе по строке 620. Она объединяет различные виды обязательств перед поставщиками и подрядчиками, перед персоналом организации, перед государственными внебюджетными фондами, перед бюджетом по налогам и сборам, прочие.

Кредиторские обязательства (задолженность) перед поставщиками и подрядчиками – это остаток невыплаченных сумм за полученные от них товары и услуги.

Задолженность перед персоналом организации представляет собой остаток невыплаченной заработной платы на дату составления баланса.

Задолженность перед государственными внебюджетными фондами – это обязательства по единому социальному налогу (ЕСН), который зачисляется в Пенсионный фонд РФ, Фонд социального страхования РФ и Фонды обязательного медицинского страхования РФ и предназначен для мобилизации средств на реализацию прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Обязательства перед бюджетом по налогам и сборам представляют собой остатки задолженности по налогу на добавленную стоимость, налогу на прибыль, налогу на имущество, на недвижимость и др. Это кредитовый остаток на счете 68 «Расчеты по налогам и сборам».

В статье Прочие кредиторы показывается задолженность организации по расчетам, данные о которых не отражены по другим статьям этой группы краткосрочных обязательств. Например, здесь отражаются суммы задолженности перед подотчетными лицами, обязательства по взносам по обязательному и добровольному имущественному страхованию и т. д.

В статье Задолженность перед участниками (учредителями) по выплате доходов (строка 630) отражается задолженность организации перед ее учредителями, которая представляет собой кредитовое сальдо (остаток) счета 75 «Расчеты с учредителями» (субсчет 2 «Расчеты по выплате доходов»).

Статья Доходы будущих периодов (строка 640) показывает сумму доходов организации, которые получены в отчетном периоде, но относятся к будущим периодам, например, получение арендной платы за несколько месяцев, безвозмездные поступления, предстоящие поступления задолженности по недостачам, выявленным за прошлые годы и др. Сумма доходов будущих периодов равна кредитовому остатку счета 98 «Доходы будущих периодов».

Статья Резервы предстоящих расходов (строка 650) отражает сумму расходов, зарегистрированных в целях равномерного включения их в затраты на производство и расходы на продажу. Это могут быть: резервы на оплату отпусков работникам организации, на ремонт основных средств, на подготовительные работы в связи с сезонным характером производства. Сумма резервов представляет собой кредитовое сальдо счета 96 «Резервы предстоящих расходов и платежей».

По строке баланса Прочие краткосрочные обязательства (строка 660) показывается сумма краткосрочных пассивов не нашедших отражения в других статьях раздела V «Краткосрочные обязательства» баланса.

По разделу V пассива баланса подводится итог (строка 690), который вместе с итогами раздела III и IV пассива показывает общий итог пассива баланса, то есть общую сумму источников средств организации.

К бухгалтерскому балансу (форма N1) прилагается Справка о наличии ценностей, учитываемых на забалансовых счетах. (см. Приложение 3). Это составная часть баланса. В ней отражается стоимость ценностей, учтенных «за балансом».

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т. п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

В строке 910 «Арендованные основные средства» отражаются основные средства, которые не принадлежат организации на праве собственности. Из общей суммы основных средств выделяется стоимость основных средств находящихся у организации по договору лизинга.

По строке 920 «Товарно-материальные ценности, принятые на ответственное хранение» отражается стоимость неоплаченных материалов, если договором предусмотрен переход права собственности на них после оплаты. Здесь отражается также стоимость материалов проданных, но оставленных на складе организации на ответственное хранение.

По строке 930 «Товары, принятые на комиссию» отражается стоимость товаров, которые организация собирается продавать по договору комиссии на договорных основах (договор поручения или агентский договор).

«Списанная в убыток задолженность неплатежных дебиторов» строка 940 предназначена для списания с баланса суммы задолженности, когда должник признан банкротом или прошло три года с момента ее возникновения.

Суммы гарантий, которые организация получила от других организаций, записываются по строке 950 «Обеспечения обязательств и платежи полученные».

Если гарантии выдает организация, то суммы их показываются по строке 960 «Обеспечение обязательств и платежей выданные».

Если организация имеет объекты жилищного фонда, которые не используются для получения дохода по ним, в бухгалтерском учете начисляется не амортизация, а износ (п. 17 ПБУ 6/01). Сведения о начисленных суммах указываются в строке 970 «Износ жилищного фонда».

Сумма износа по объектам внешнего благоустройства отражается в строке 980 «Износ объектов внешнего благоустройства и других аналогичных объектов».

Строку 990 «Нематериальные активы, полученные в пользование» заполняют организации, которые получили право на использование объектов интеллектуальной собственности: товарного знака, изобретения, компьютерной программы и т. п. Такие нематериальные активы учитываются за балансом по стоимости указанной в договоре.

2.2.2. Формирование показателей баланса и порядок его составления

Основные правила, которые надо помнить, составляя баланс:

показатели должны быть в тысячах (миллионах) рублей; При этом суммы надо взять без десятичных знаков после запятой;

основные средства, доходные вложения в материальные ценности и нематериальные активы показывают по остаточной стоимости;

зачет между статьями активов и пассивов недопустим;

несущественные активы и обязательства обособленно не приводят. Уровень существенности устанавливают в учетной политике организации и в течение года не меняют;

отрицательные значения приводят в круглых скобках.

строки форм бухгалтерской отчетности, которые в соответствии с нормативными документами по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных организацией самостоятельно).

Информацию о том, как составлять баланс и основные нововведения систематически печатает практический журнал для бухгалтера «Главбух». В специально разработанных для этого сводных таблицах показано, как заполнять каждую строку отчетного баланса, чтобы сформировать его показатели. В данном пособии использована информация этих журналов.

Актив баланса. Раздел I «Внеоборотные активы»

Нематериальные активы110 – разница между дебетовым сальдо счета 04 и кредитовым сальдо счета 05 (либо сальдо счета 04 – если амортизация по нематериальным активам отражается также на счете 04).

Основные средства 120 – разница между дебетовым остатком счета 01 и кредитовым остатком счета 02 (в расчет не берется субсчет «Амортизация по имуществу, предоставляемому другим организациям во временное пользование»).

Незавершенное 130 – остатки по счетам 07, 08 строительство. Доходные вложения 135. Сальдо счета 03 за минусом сальдо субматериального счета «Амортизация по имуществу, пре ценности доставляемому другим организациям во временное пользование» счета 02.

Долгосрочные 140 – сальдо счета 58 по долгосрочным финансовые вложения финансовым вложениям за минусом сальдо счета 59 в части созданных по ним резервов.

Отложенные145 – сальдо счета 09 налоговые активы.

Прочие внеоборотные150 – показатели, не указанные в предыдущих активы строках раздела «Внеоборотные активы» бухгалтерского баланса.

Итого по разделу I.19 °Cумма строк 110, 120, 130, 135, 140, 145, 150.