Структура предприятия и бухгалтерии. Основные задачи и функции отдела бухгалтерского учета и отчетности

ОГЛАВЛЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОЙ СЛУЖБЫ В ОРГАНИЗАЦИИ 7

1.1 Бухгалтерия как структурное подразделение аппарата управления 7

1.2 Права, обязанности и ответственность главного бухгалтера 12

1.3 Организация рабочего места бухгалтера и планирование работы 17

2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОЙ СЛУЖБЫ НА ПРЕДПРИЯТИИ ООО «РЕМГИДРОМАШ» 21

2.1. Характеристика объекта исследования 21

2.2. Учетная политика и форма ведения бухгалтерского учета на предприятии 23

2.3. Структура бухгалтерии предприятия и ее анализ 29

2.4. Режим рабочего времени работников бухгалтерии 41

2.5.Анализ бюджета рабочего времени работников бухгалтерии 43

3 РЕКОМЕНДАЦИИ И ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОЙ СЛУЖБЫ НА ПРЕДПРИЯТИИ 44

3.1. Предложения по совершенствованию должностных инструкций 44

3.2. Предложения по составлению графика работы бухгалтерии и организации оперативного анализа 45

ЗАКЛЮЧЕНИЕ 50

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 53

ПРИЛОЖЕНИЕ 1 56

ПРИЛОЖЕНИЕ 2 61

ВВЕДЕНИЕ

Организация бухгалтерской службы в последнее время приобрела особую актуальность на средних предприятиях. Большие масштабы деятельности таких предприятий и их динамичное развитие приводят к тому, что «обеспечивающие» службы, в том числе и бухгалтерия, не успевают за масштабами развития предприятия и не соответствуют тем требованиям, которые предъявляются к ним в новых условиях.

Основной задачей оптимизации организации бухгалтерской службы является повышение эффективности работы финансово-бухгалтерской службы предприятия, как одно из составляющей обеспечивающих налоговую и финансовую безопасность предприятия.

Необходимость постоянного совершенствования организации бухгалтерского учета неотделима от проблемы подбора кадров и повышения квалификации. Актуальность данной проблем возрастает потому, что переход к рыночной экономике требует новых знании, перестройки мышления всех работников учета и в первую очередь главных бухгалтеров.

Недостатки в учете и отчетности нередко вызваны тем, что в ряде учреждений и централизованных бухгалтерий бухгалтерские службы не укомплектованы квалифицированными кадрами, результаты работы бухгалтерского коллектива решающей степени зависят от того, кто им руководит. Главный бухгалтер должен уметь организовать труд коллектива и свой труд так, чтобы не делать лишней работы, исключить дублирование, четко распределить должностные обязанности и контролировать их выполнение. Самой важной и наиболее трудной работой руководителя бухгалтерской службы является умение правильно организовать работу коллектива и свой труд.

Актуальность развития бухгалтерской профессии определяется концепцией Правительства РФ по развитию бухгалтерского учета и отчетности на среднесуточную перспективу и незавершенностью разработки методологического и методического обеспечения для создания принципиально нового экономического механизма организации дополнительного бухгалтерского образования в России в соответствии с международными стандартами.

Таким образом, тема дипломной работы является весьма актуальной.

Цель дипломной работы – изучение организации бухгалтерской службы на предприятии.

В соответствии с указанной целью в работе были поставлены и решены следующие задачи:

Изучить теоретические и методические основы организации бухгалтерской службы.

Изучить организацию бухгалтерской службы на примере ООО «Ремгидромаш».

Исследовать направления совершенствования организации бухгалтерской службы.

Объект исследования – бухгалтерская служба предприятия ООО «Ремгидромаш».

Предмет исследования – организация и методология бухгалтерского учета на предприятии.

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОЙ СЛУЖБЫ В ОРГАНИЗАЦИИ

1.1 Бухгалтерия как структурное подразделение аппарата управления

В подчинении у руководителя имеется орган управления – своеобразный штаб. Его особенностью является то, что он создается для помощи руководителю в сборе первичной информации, ее систематизации, переработки, выработки команд по управлению и контроле за их передачей и получением.

Перед руководителем всегда стоит проблема численности этого штаба, распределение функций между его работниками и научной организации их труда. Основное требование к аппарату управления вытекает из кибернетического закона необходимого разнообразия, названного так английским кибернетиком У. Россом Этби. Сущность этого закона состоит в том, что разнообразию управляемой системы должно соответствовать разнообразие управляющей системы (управляющего органа или устройства). Иначе говоря, количество поступающей информации должно соответствовать возможностям данного органа ее ассимилировать. Успешно справиться с разнообразием в управляемой системе может только такое управляющее устройство, которое само обладает достаточным разнообразием.

Орган управления должен строиться так, что бы он был способен полностью охватить процесс производства и надежно воздействовать на его ход.

Весьма важные функции в управлении производством выполняет бухгалтерская служба или, как ее сейчас называют, финансовый отдел. От своевременности, полноты и достоверности экономической информации, которой она обеспечивает руководителей организации (предприятия) во многом зависит успешность оперативного руководства организацией. Бухгалтерский учет служит важнейшим инструментом контроля за хозяйственной деятельностью, способствует получению прибыли, правильному использованию денежных, материальных и трудовых ресурсов.

Поэтому бухгалтера с полным основанием можно назвать "правой рукой" директора, его первым помощником.

Являясь составной частью управленческого аппарата, бухгалтерия тесно связана со всеми службами, отделами и производственными подразделениями предприятия, получая от них необходимую для учета и контроля документацию и снабжая их экономической информации о результатах работы. Таким образом, она оказывает непосредственное влияние на ход производства, снабжения и сбыта продукции, на рентабельность и другие экономические показатели.

Возрастание масштабов экономической деятельности, усложнение связей внутри нее требуют значительно увеличить численность работников бухгалтерии.

В соответствии с Федеральным Законом от 21.11.96 г. № 129- ФЗ « О бухгалтерском учете « ст. 6 руководители организаций могут в зависимости от обьема учетной работы:

1. Учредить бухгалтерскую службу, как структурное подразделение, возглавляемое

2. главным бухгалтером;

3. Ввести в штат должность бухгалтера;

4. Передать на договорных началах ведение б.у. централизованной бухгалтерии,

5. специализированной организации или бухгалтеру специалисту;

6. Вести бухгалтерский учет лично.

Разработав учетную политику организации, утвердив ее, руководитель должен определить структуру аппарата управления и штат бухгалтерии, дается должная характеристика каждому работнику, намечаются мероприятия по повышению их квалификации, составляются графики учетных работ.

При установлении структуры аппарата бухгалтерии и форм его связи с отдельными частями организации необходимо решить вопрос о централизации или децентрализации учета.

При централизации учета учетный аппарат организации сосредоточен в главной бухгалтерии и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных цехов, подразделений, отделов организации и т.д. В самих подразделениях осуществляют лишь первичную регистрацию хозяйственных операций.

При децентрализации учета учетный аппарат рассредоточен по отдельным производственным подразделением организации, где осуществляется синтетический и аналитический учет, и составляются балансы и отчетность заводов, цехов или отделов. Главная бухгалтерия в этом случае производит сводку цеховых балансов и отчетов составляет сводный баланс и отчеты по организации, а так же осуществляет контроль за постановкой учета в отдельных частях организации.

Практика показала, что централизация учета обеспечивает более действенное руководство и контроль со стороны главного бухгалтера, позволяет целесообразнее распределить труд между работниками учета. Поэтому децентрализация учета допускается лишь в очень крупных организациях. В основной же части организации применяют централизованную систему бухгалтерского учета.

Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работы и наличие технических средств учета.

В настоящее время сложилось три основных типа организации структуры бухгалтерий: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная).

При линейной организации все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура бухгалтерии применяется в небольших организациях с численностью аппарата до 7-9 человек.

При организации аппарата бухгалтерии по вертикали создаются промежуточные звенья управления (отделы, бюро, секторы, группы), возглавляемые старшими бухгалтерами. Распоряжения главного бухгалтера в этом случае передаются старшим бухгалтерам соответствующих бюро, отделов, секторов, групп, которые определяют конкретных исполнителей и контролируют выполнение работ.

Данная структура бухгалтерии применяется в большинстве средних и части крупных организаций.

В средних организациях в состав бухгалтерии входят, как правило, следующие группы (отделы, бюро, секторы):

- материальная группа, отвечающая за учет приобретения материальных ценностей, их поступления и расходования.

В этой же группе, как правило, ведется учет основных средств.

- группа учета оплаты труда, осуществляющая учет труда рабочих, исчисление заработной платы работниками, контроль за использованием фонда оплаты труда, учет всех расчетов с работниками предприятий, бюджетом, и другими ведомствами, связанными с оплатой труда;

- производственно-калькуляционная группа, где ведется учет затрат на производство, калькулируется себестоимость продукции, выявляются результаты внутризаводского хозрасчета, составляется отчетность о производстве;

- группа учета готовой продукции, где осуществляется учет готовой продукции на складах и ее реализации; общая группа, работники которой ведут учет остальных операций и главную книгу, составляют бухгалтерский баланс и другие формы финансовой отчетности.

Кроме того, в состав бухгалтерии входят группы (отделы) капитального строительства и жилищно-коммунального хозяйства.

В крупных организациях, кроме перечисленных, обычно выделяют группы (отделы) учета тары, основных средств, расчетную группу, работники которой ведут учет денежных средств и расчетов с организациями и лицами, группу подготовки и машинной обработки информации, сводно-аналитическую группу и т.д.

Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей.

Руководители организации обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а так же при доставке их из учреждения банка и сдаче в банк.

При оборудовании кассы нужно руководствоваться "Едиными требованиями по технической укреплённости и оборудованию сигнализацией помещений касс предприятий". Приложение № 3 к "Порядку введения кассовых операций в РФ". Коротко осветим их.

Помещение кассы, независимо от разрешенного остатка хранения денежных средств и размещения материальных ценностей в них относятся к объектам и помещениям группы "А", оборудуемых по высшей категории укрепленности.

Для обеспечения надежной сохранности наличных денежных средств и ценностей помещение кассы должно отвечать следующим требованиям:

- Быть изолированными от других служебных и подсобных помещений;

- Располагаться на промежуточных этажах многоэтажных зданий, в двухэтажных зданиях кассы размещаются на верхних этажах, в одноэтажных зданиях окна кассового помещения оборудуются внутренними ставнями;

- Оборудоваться специальным окошком для выдачи денег;

- Иметь сейф (металлический шкаф) для хранения денег и ценностей;

- Располагать исправным огнетушителем;

-Закрываться на две двери: внешнюю, открывающуюся наружу, и внутреннюю, изготовленную в виде стальной решетки, открывающейся в сторону внутреннего расположения кассы.

Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается. Кассы организаций могут быть застрахованы в соответствии с действующим законодательством.

В условиях автоматизированного ведения кассовой книги должна проводиться проверка правильности работы программных средств обработки кассовых документов.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителя организации, главных бухгалтеров, кассиров.

1.2 Права, обязанности и ответственность главного бухгалтера

Бухгалтерский учет в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером. Если в организации отсутствует бухгалтерская служба, руководитель имеет право поручить ведение учета и отчетности специализированной организации или соответствующим органам (на договорных началах).

Работа в бухгалтерии подразделяется, как правило, на основные группы, например:

1. Расчетная – занимается вопросами, связанными со счетами 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и т. п.;

2. Материальная – счета 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и т. п.;

3. Производственно-калькуляционная, или затратная, – счета 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы» и т. п.

Главный бухгалтер назначается на должность (освобождается от должности) руководителем организации и подчиняется непосредственно ему. В своей работе он должен руководствоваться законодательством РФ и нормативными правовыми документами, а также нести ответственность за соблюдение содержащихся в них принципов учета.

Обязанности главного бухгалтера:

- Осуществлять организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

- Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

- Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

- Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

- Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

- Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

- Осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

- Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

- Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

- Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы

- Принимает меры по накоплению финансовых средств для обеспечения финансовой устойчивости предприятия.

- Осуществляет взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг, контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

- Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

- Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

- Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

- Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа. Руководит работниками бухгалтерии.

Главный бухгалтер несет ответственность за:

1. Формирование учетной политики;

2. Обеспечение контроля и отражение на счетах учета совершения хозяйственных операций;

3. Предоставление оперативной информации;

4. Составление в установленные сроки бухгалтерской отчетности;

5. Проведение совместно с другими службами экономического анализа.

Главный бухгалтер совместно с руководителем организации подписывает документы, служащие для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетные документы. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются.

Главный бухгалтер не имеет права принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим финансовую и договорную дисциплину. О таких документах главный бухгалтер в письменном виде сообщает руководителю.

С главным бухгалтером согласовывается назначение и перемещение материально ответственных лиц. Их перечень, а также перечень лиц, имеющих право подписи первичных документов, утверждается руководителем организации также по согласованию с главным бухгалтером.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению документов в бухгалтерскую службу обязательны для всех работников организации.

На главного бухгалтера не могут возлагаться обязанности, непосредственно связанные с материальной ответственностью. Ему не разрешается получать по чекам и другим документам денежные средства и товарно-материальные ценности. В небольших организациях обязанности кассира может выполнять главный бухгалтер по письменному распоряжению руководителя организации.

При освобождении главного бухгалтера от должности дела сдаются вновь назначенному главному бухгалтеру (при отсутствии последнего – работнику, назначенному приказом руководителя). Одновременно проводится проверка состояния бухгалтерской отчетности и достоверности данных. После проверки составляется акт, который утверждается руководителем организации.

1.3 Организация рабочего места бухгалтера и планирование работы

Большое значение имеет характер работы. В частности, при организации рабочего места бухгалтера должны быть соблюдены следующие основные условия: оптимальное размещение оборудования, входящего в состав рабочего места и достаточное рабочее пространство, позволяющее осуществлять все необходимые движения и перемещения. Главными элементами рабочего места бухгалтера являются стол и кресло. Основным рабочим положением является положение сидя. Рабочая поза сидя вызывает минимальное утомление бухгалтера. Рациональная планировка рабочего места предусматривает четкий порядок и постоянство размещения предметов, средств труда и документации. То, что требуется для выполнения работ чаще, расположено в зоне легкой досягаемости рабочего пространства.

Для комфортной работы стол должен удовлетворять следующим условиям:

1. Высота стола должна быть выбрана с учетом возможности сидеть свободно, в удобной позе, при необходимости опираясь на подлокотники;

2. Нижняя часть стола должна быть сконструирована так, чтобы бухгалтер мог удобно сидеть, не был вынужден поджимать ноги;

3. Поверхность стола должна обладать свойствами, исключающими появление бликов в поле зрения;

4. Конструкция стола должна предусматривать наличие выдвижных ящиков (не менее 3 для хранения документации, листингов, канцелярских принадлежностей).

5. Высота рабочей поверхности рекомендуется в пределах 680-760 мм. Высота поверхности, на которую устанавливается клавиатура, должна быть около 650 мм.

6. Большое значение придается характеристикам рабочего кресла. Так, рекомендуемая высота сиденья над уровнем пола находится в пределах 420-550 мм. Поверхность сиденья мягкая, передний край закругленный, а угол наклона спинки - регулируемый.

Создание благоприятных условий труда и правильное эстетическое оформление рабочих мест на производстве имеет большое значение, как для облегчения труда, так и для повышения его привлекательности, положительно влияющей на производительность труда.

В процессе работы с компьютером необходимо соблюдать правильный режим труда и отдыха. В противном случае у бухгалтера отмечаются значительное напряжение зрительного аппарата с появлением жалоб на неудовлетворенность работой, головные боли, раздражительность, нарушение сна, усталость и болезненные ощущения в глазах, в пояснице, в области шеи и руках.

Бухгалтер, приходя на рабочее место должен следовать инструкции.

Заметив нарушения требований охраны труда и техники безопасности другими работниками или опасности для окружающих, предупредить их об опасности, о необходимости соблюдения правил безопасности. Во время движения по территории предприятия необходимо быть внимательным, передвигаться по тротуарам, а если их нет, то идти по краю дороги навстречу идущему транспорту. Лица, нарушающие правила внутреннего трудового распорядка, инструкции по охране труда, привлекаются к дисциплинарной и материальной ответственности, если действия не влекут за собой уголовной ответственности.

Организация рабочего места – это система мероприятий по оснащению рабочего места средствами и предметами труда и их размещению в определенном порядке.

Рациональная организация рабочих мест позволяет получить экономию времени путем снижения трудоемкости выполнения отдельных операций и создать более комфортные условия для плодотворной работы.

Организация рабочих мест предполагает планировку и выбор их оснащения средствами и предметами труда, устройство и планировку служебных помещений.

Работа с компьютером характеризуется значительным умственным напряжением и нервно-эмоциональной нагрузкой бухгалтеров, высокой напряженностью зрительной работы и достаточно большой нагрузкой на мышцы рук при работе с клавиатурой ЭВМ. Большое значение имеет рациональная конструкция и расположение элементов рабочего места, что важно для поддержания оптимальной рабочей позы человека-бухгалтера.

В процессе работы с компьютером необходимо соблюдать правильный режим труда и отдыха. В противном случае у персонала отмечаются значительное напряжение зрительного аппарата с появлением жалоб на неудовлетворенность работой, головные боли, раздражительность, нарушение сна, усталость и болезненные ощущения в глазах, в пояснице, в области шеи и руках.

2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОЙ СЛУЖБЫ НА ПРЕДПРИЯТИИ ООО «РЕМГИДРОМАШ»

2.1. Характеристика объекта исследования

При написании дипломной работы объектом исследования являлось ООО «Ремгдромаш», форма собственности которого представляет собой Общество с Ограниченной Ответственностью.

Предприятие ООО «Ремгидромаш» расположено в городе Вологда по адресу Говоровский проезд, д. 2.

ООО «Ремгидромаш» основано в 1995 году двумя совладельцами Цыгановым Александром Сергеевичем и Храповым Александром Николаевичем.

Цель создания ООО «Ремгидромаш»: осуществление хозяйственной деятельности, в целях извлечения прибыли, выполнения работ и оказания услуг, предусмотренных предметом, основными задачами и целями деятельности Общества.

Основным видом деятельности ООО «Ремгидромаш» является продажа, обслуживание и ремонт дорожно-строительной и спецтехники, продажа запчастей.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречии предмету и целям деятельности, определенно ограниченным уставов общества.

В своей деятельности руководствуется Уставом, на основании правовых и законодательных актов Российской Федерации, в том числе Гражданского Кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью».

Общество вправе в установленном порядке открывать расчетные, валютные и другие банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Печать Общества может содержать также фирменное наименование общества на любом языке народов Российской Федерации и (или) иностранном языке, логотип эмблему. Общество вправе иметь штампы и бланки со своими фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников. В случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества.

2.2. Учетная политика и форма ведения бухгалтерского учета на предприятии.

Учетная политика - это свод обязательных для организации, постоянно применяемых единых правил отражения имущества, доходов, расходов, операций в бухгалтерском и налоговом учете и отчетности.

Учётная политика предприятия ООО «Ремгидромаш» предполагает что:

1. Бухгалтерский учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером.

2. Бухгалтерский учет ведется автоматизированно c использованием программ «Инфобухгалтер-Север» и 1С «Бухгалтерия»

3. Обособленные подразделения организации на отдельный баланс не выделяются.

4. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы.

5. Право подписи первичных учетных документов предоставлено должностным лицам: Руководитель и Главный бухгалтер.

На предприятии ООО «Ремгидромаш» используется автоматизированная форма ведения бухгалтерского учёта.

При автоматизированной форме бухгалтерский учет осуществляется путем внесения корреспонденций счетов непосредственно в журнал хозяйственных операций либо заполнением первичных учетных документов.

При проведении заполненных первичных учетных документов происходит автоматическое формирование корреспонденции счетов.

Реализована возможность получения печатной формы созданного документа, формирования проводок путем введения так называемых "типовых операций", в основу которых положена типовая корреспонденция счетов. Квалифицированный пользователь может значительно расширить список типовых операций путем добавления в него новых типовых операций, созданных им самим.

Бухгалтерские программы, как правило, содержат большой объем нормативно-справочной информации, которая включает в себя документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные, позволяют организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и несколькими базами данных.

Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции.

Регистры бухгалтерского учета, такие как оборотные и шахматные ведомости, журналы-ордера и ведомости к ним, формы бухгалтерской и налоговой отчетности могут быть сформированы за любой отрезок времени. Существует возможность получать выходные формы, содержащие необходимую информацию по аналитическому и синтетическому учету.

Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией.

Основными принципами автоматизированной формы бухгалтерского учета являются:

1. Однократный ввод учетных данных;

2. Автоматическое создание регистров аналитического и синтетического учета;

3. Автоматическое поучение информации об отклонениях от установленных нормативов и норм;

4. Автоматическое формирование всех учетных регистров и форм бухгалтерского учета.

Основными учетными регистрами являются журналы-ордера. Вспомогательные ведомости составляются в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера. Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу. По данным главной книги составляется сальдовый бухгалтерский баланс.

Помещение кассы оборудовано в соответствии с Едиными требованиями по технической укрепленности и оборудованию сигнализацией помещений касс предприятий

В помещении кассы находится компьютер, обеспечивающий модемную связь с банком. Суть этой системы состоит в том, что между банком и клиентом установлен электронный канал связи. В системе "Банк-Клиент" можно работать с хорошо знакомыми документами, но в электронном виде. Это и платежное поручение, и заявка на продажу валюты, запрос на бронирование наличных денег, и, конечно же, выписка с расчетного счета. Задача работника бухгалтерии (в нашем случае данные функции возложены на кассира) – заполнить форму и нажать кнопку "Связь с банком". Программа контролирует банковские реквизиты получателя платежа и предупредит. если в них допущена ошибка. Все системы "Банк-Клиент" снабжены справочниками-базами данных о банках, основаниях платежей, валютах, курсах валют и т.д. Эти справочники обновляет сам банк. Кроме того, можно вести и свои собственные справочники, например справочник контрагентов и их реквизитов. Такие базы данных удобны тем, что с их помощью легко и быстро заполнить бланки: достаточно выбрать из справочника нужного получателя платежи, и в поручении автоматически заносятся его банковские реквизиты. Подписывают такие документа специальными электронными ключами, этот как раз то, что спасет документы от постороннего просмотра и от подделок, и именно то, что заставит банк считать подписанные документа действительными. Так ОАО «Ремгидромаш» крупная фирма, то таких ключей имеется несколько, то есть, документы визируются не только главным бухгалтером и директором, право подписи имеют так же и два заместителя главного бухгалтера и, соответственно, заместители Генерального директора.

Из всего выше сказанного можно сделать вывод, что компьютер становится неотъемлемой частью рабочего места бухгалтера. Бухгалтер это уже не просто бухгалтер, а это и программист, и юрист, и налоговик – иными словами, человек, обладающий высокими профессиональными навыками.

Учётная политика организации.

В системе нормативного регулирования бухучёта учётная политика предприятия трактуется как выбранная им совокупность отдельных способов ведения бухгалтерского учета, к которым относятся методы группировки и оценки фактов хозяйственной деятельности: погашения стоимости активов; приемы организации документооборота; инвентаризации; способы применения счетов бухгалтерского учёта; системы учётных регистров обработки информации и др. Их перечень определяет первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности, т.е. составляющие метода бухгалтерского учёта.

Выбор учётной политики зависит от специфики предприятия, особенностей организации управления, особенностей коммерческой деятельности, текущих и долгосрочных целей. На учётную политику влияют налоговые условия, валютная политика государства, характер владения, формы собственности, квалификация персонала и др.

Формирует учётную политику предприятия её главный бухгалтер. При этом он исходит из обязательного соблюдения допущений и требований, зафиксированных в системе нормативного регулирования бухгалтерского учёта, составляющих его базовые принципы. Содержание учётной политики должно включать методологический, технический и организационный аспекты.

В соответствии с требованиями международных стандартов учетная политика должна обеспечивать:

1. Полноту отражения в бухгалтерском учёте всех хозяйственных операций за отчётный период;

2. Своевременное отражение в бухгалтерском учёте фактов хоз. деятельности в бухгалтерском учёте и отчётности;

3. Большую готовность к бухгалтерскому учёту потерь (расходов) и пассивов, чем возможных доходов и активов;

4. Отражение в бухгалтерском учёте фактов хоз. Деятельности исходя из правовой нормы и экономического содержания фактов и условий хозяйствования;

5. Равенство данных аналитического и синтетического учёта, а также соответствие показателей отчётности записям на счетах бухгалтерского учёта;

6. Рациональное ведение бухгалтерского учёта с учётом хоз. Деятельности и величины предприятия;

Методологический аспект раскрывает природу отдельных объектов учёта исходя из действующей нормативной базы. Способы ведения бухгалтерского учёта, оказывающие существенное влияние на оценку и принятие управленческих решений пользователями бухгалтерской отчетности, должны получить отражение в учётной политике организации. Поэтому признак существенности рассматривается как совокупность этих способов, игнорирование которых создаст сложности для пользователей бухгалтерской отчётности, последствием которых может явиться неправильная интерпретация фактов хоз. деятельности предприятия и невозможность дать объективную оценку о его финансовой устойчивости на соответствующем сегменте рынка. Способы ведения бухучёта, зафиксированные в приказе об учетной политике, применяются с 1 января года, следующего за годом его издания. В течение всего года они не должны изменяться, за исключением следующих случаев:

1. Изменения законодательства РФ или нормативных документов по бухгалтерскому учёту;

2. Разработки организацией новых способов ведения бухгалтерского учета;

3. Существенного изменения условий деятельности (реорганизация, смена собственников, изменение вида деятельности и т.д.)

Технический аспект учётной политики предусматривает рабочие инструменты реализации методологического аспекта. Он включает разработку и утверждение:

1. Рабочего плана счетов на базе общепринятого плана счетов;

2. Форм первичных учётных документов, по которым не предусмотрены типовые формы первичных учётных документов;

3. Форм документов для внутренней бухгалтерской отчетности;

4. Форм бухучёта;

5. Методов оценки отдельных видов имущества и обязательств;

6. Правил документооборота и технологии обработки учётной информации.

Рабочий план формируется из перечня счетов, необходимость в которых устанавливается по каждому объекту учёта. Он включает в себя счета разной степени детализации и обобщения в пределах действующего плана счетов, утвержденного Минфин РФ.

Технический аспект учётной политики включает также разработку различных вариантов распределения расходов по управлению производством и его обслуживанию, форму ведению бухучёта, определение состава внутрипроизводственной отчётности для аппарата управления.

Организационными аспектами учётной политики являются: форма бухучёта; организационная структура бухгалтерской службы; порядок организации работы в бухгалтерии; должностные инструкции учётных работников; технология обработки учётной информации; порядок проведения инвентаризации имущества и обязательств; система внутрипроизводственных учёта, отчётности и контроля и т.д.

Соблюдение законодательства при осуществлении финансово-хозяйственной деятельности предприятия и ответственность за постановку бухгалтерского учёта возложены на руководителя организации.

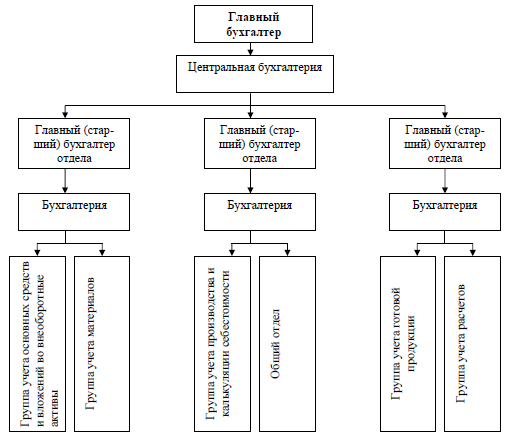

2.3. Структура бухгалтерии предприятия и ее анализ

На предприятии ООО «Ремгидромаш» организована Линейная структура бухгалтерской службы (Рисунок 1)

Рисунок 1- Линейная структура бухгалтерской службы.

Главный бухгалтер - должностное лицо предприятия, обеспечивающее организацию бухгалтерского учета, контроль и отражение на счетах бухгалтерского учета всех осуществляемых предприятием, учреждением хозяйственных операций, предоставление оперативной информации, составление в установленные сроки бухгалтерской отчетности, осуществление совместно с другими подразделениями и службами экономического анализа финансово-хозяйственной деятельности предприятия, учреждения по данным бухгалтерского учета и отчетности в целях выявления и мобилизации внутрихозяйственных резервов. Главный бухгалтер. подписывает совместно с руководителем предприятия, учреждения документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а тж. расчетные, кредитные и финансовые обязательства Главный бухгалтер запрещается принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах Главный бухгалтер письменно сообщает руководителю предприятия. При получении от руководителя предприятия письменного распоряжения о принятии указанных документов к учету Главный бухгалтер исполняет его. Всю полноту ответственности за незаконность совершенных операций несет руководитель предприятия. С Главным бухгалтером согласовываются назначение, увольнение и перемещение материально ответственных лиц. На малых предприятиях, не имеющих в штате кассира, обязанности кассира могут выполняться Главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия. При освобождении Главного бухгалтера от должности производится сдача дел вновь назначенному Главному бухгалтеру (при отсутствии последнего - работнику, назначенному приказом руководителя предприятия), в процессе которой производится проверка состояния бухгалтерского учета и достоверности отчетных данных, с составлением соответствующего акта, утверждаемого руководителем предприятия, учреждения.

Должностная инструкция бухгалтера по учету заработной платы:

1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера по учету заработной платы.

2. Бухгалтер по учету заработной платы назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора предприятия.

3. Бухгалтер по учету заработной платы подчиняется непосредственно руководителю предприятия.

4. На должность Бухгалтера по данному участку назначается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

5. Бухгалтер по учету заработной платы должен знать:

– законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета, в частности, учета заработной платы, и составлению отчетности на данном участке;

– формы и методы бухгалтерского учета на предприятии;

– план и корреспонденцию счетов, в частности, по учету заработной платы;

– организацию документооборота на данном участке бухгалтерского учета;

– порядок документального оформления и отражения на счетах бухгалтерского учета расчетов с персоналом при оплате труда;

– методы экономического анализа хозяйственно-финансовой деятельности предприятия;

– правила эксплуатации вычислительной техники;

– экономику, организацию труда и управления;

– рыночные методы хозяйствования;

– Законодательство о труде;

– Правила и нормы охраны труда.

Функциональные обязанности Бухгалтера по данному участку определены на основе и в объеме квалификационной характеристики по должности бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции, исходя из конкретных обстоятельств.

Бухгалтер по учету заработной платы:

1. Выполняет работу по ведению бухгалтерского учета в соответствии с положениями действующего законодательства РФ.

2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

3. Осуществляет прием и контроль первичной документации на данном участке бухгалтерского учета и подготавливает их к счетной обработке.

4. Отражает на счетах бухгалтерского учета операции по учету заработной платы.

Производит начисление налогов, возникающих на данном участке. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующему участку учета.

Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

Подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

Бухгалтер по учету заработной платы имеет право:

– Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

– Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

Бухгалтер по учету заработной платы несет ответственность за:

– Невыполнение своих функциональных обязанностей.

– Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

– Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от.

– Нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных на предприятии.

Режим работы Бухгалтера на этом участке определяется в соответствии с Правилами внутреннего трудового распорядка, установленными на предприятии.

На исследуемом предприятии организованна линейная структура бухгалтерии, которая предполагает, что все сотрудники бухгалтерии подчиняются непосредственно Главному бухгалтеру.

Преимуществом данной структуры являются следующие факторы:

1. Единство и четкость распорядительства

2. Согласованность действий исполнителей

3. Простота управления

4. Четко выраженная ответственность оперативность в принятии решений личная ответственность руководителя за конечные результаты деятельности своего подразделения.

Бухгалтер-кассир назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтер-кассира.

Бухгалтер-кассир непосредственно подчиняется главному бухгалтер-кассиру.

На время отсутствия бухгалтер-кассира его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

На должность бухгалтер-кассира назначается лицо, отвечающее следующим требованиям: образование - высшее или среднее специальное, стаж аналогичной работы от полугода.

Бухгалтер должен знать:

- Законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по организации учета денежных средств и заработной платы;

- Порядок ведения кассовых операций, принятый в РФ;

- Специальные компьютерные программ, предназначенных для работы, включая электронную систему «банк-клиент».

Бухгалтер-кассир руководствуется в своей деятельности:

- Законодательными актами РФ;

-Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

- Приказами и распоряжениями руководства;

- Настоящей должностной инструкцией.

Бухгалтер-кассир выполняет следующие должностные обязанности:

– Осуществляет прием наличных денежных средств в кассу предприятия с одновременным занесением информации в компьютерную базу данных.

– Выдает наличные денежные средства подотчетным лицам на основании служебных записок, заверенных подписью генерального директора или финансового менеджера с одновременным занесением информации в компьютерную базу данных.

– Контролирует соблюдение лимита остатка денежных средств в кассе.

– Сдает наличную выручку в банк.

– Получает наличные денежные средства по чеку в банке.

– Ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ.

– Ведет и учитывает расходы с подотчетными лицами предприятия, проверяет, оформляет и проводит в компьютерной базе данных авансовых отчетов подотчетных лиц.

– Начисляет и выплачивает заработную плату работникам предприятия.

– Исчисляет налоги по заработной плате, своевременное их перечисляет.

– Готовит платежные поручения и отправляет их в банки по системе «банк-клиент».

– Обменивается корреспонденцией с банками: предоставляет в банки информацию, предусмотренную законодательством (кассовые планы, заявления на утверждение лимита остатка наличных средств в кассе, подтверждение остатков на расчетных счетах и т.п.); получает необходимые предприятию справок, писем, подтверждений.

Бухгалтер-кассир имеет право:

1. Принимать решения в рамках своей компетенции.

2. Получать информацию, в том числе и конфиденциальную, в объеме, необходимом для решения поставленных задач.

3. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

4. В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

5. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

6. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

Бухгалтер-кассир несет ответственность:

1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4. За правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

5. За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

Бухгалтер материального стола относится к категории специалистов, принимается на работу и увольняется с нее приказом руководителя организации.

Бухгалтер материального стола в своей работе непосредственно подчиняется главному бухгалтеру.

На должность бухгалтера материального стола принимается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

Бухгалтер материального стола должен знать:

1. Законодательные акты, постановления, распоряжения, приказы,

2. Руководящие, методические и нормативные материалы по организации

3. Бухгалтерского учета и составлению отчетности;

4. Формы и методы бухгалтерского учета и анализа хозяйственной

5. Деятельности на предприятии;

6. Порядок проведения документальных ревизий и проверок,

7. Правильности ведения бухгалтерского учета имущества, обязательств и

8. Хозяйственных операций;

9. Организацию документооборота и порядок документального

10. Оформления и отражения на счетах бухгалтерского учета операций, связанных

11. С движением основных средств, товарно-материальных ценностей и денежных средств;

12. План и корреспонденцию счетов;

13. Финансовое и хозяйственное законодательство;

14. Экономику, организацию производства, труда и управления;

15. Рыночные методы хозяйствования;

16. Правила эксплуатации вычислительной техники;

17. Законодательство о труде;

18. Правила и нормы охраны труда.

Бухгалтер материального стола выполняет следующие должностные

обязанности:

Осуществляет в соответствии с действующими положениями и инструкциями плановые и по специальным заданиям документальные ревизии хозяйственно-финансовой деятельности предприятий по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций, а также их подразделений, находящихся на самостоятельном балансе.

Своевременно оформляет результаты ревизии и представляет их в соответствующие инстанции для принятия необходимых мер. Дает оперативные указания руководителям ревизуемого объекта об устранении выявленных нарушений и недостатков, проведении контрольных проверок выполненных работ.

Контролирует достоверность учета поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, правильность расходования материалов, топлива, электроэнергии, денежных средств, соблюдения смет расходов, порядок составления отчетности на основе первичных документов, а также организацию проведения инвентаризаций и бухгалтерского учета в подразделениях предприятия, а также соблюдение сроков перечисления налогов и сборов и выплаты заработной платы.

Оформляет авансовые отчеты, приходно-расходные документы.

Составляет книгу покупок и книгу продаж.

Участвует в разработке и осуществлении мер, направленных на повышение эффективности использования финансовых средств, усиление контроля за хозяйственно-финансовой деятельностью предприятия, обеспечение сохранности собственности предприятия и правильной организации бухгалтерского учета.

Производственно-калькуляционная группа, работники которой ведут учет затрат на все виды производств, калькулируют фактическую себестоимость выпускаемой продукции и составляют отчетность; определяют состав затрат на незавершенное производство;

общая группа, работники которой осуществляют учет остальных операций, ведут Главную книгу и составляют бухгалтерскую отчетность.

На крупных предприятиях выделяется финансовая группа, работники которой ведут учет денежных средств и расчетов с предприятиями, организациями и отдельными лицами.

Бухгалтерия представляет систематическую информацию о работе предприятия и отдельных его подразделений руководству предприятия (подразделений).

Но бухгалтерская информация не может охватить все сферы деятельности предприятия, для этого существуют другие службы, функционирующие на данном предприятии; взять к примеру составление годового баланса. Годовой баланс не позволяет проанализировать факторы, повлиявшие на результативность, потому что прибыль или убытки видны в балансе только как сальдо изменений собственного капитала. Поэтому наряду с годовым балансом производится расчет прибылей и убытков/

Существуют и другие недостатки информации, содержащейся в финансовой отчетности: 1) финансовая отчетность отражает только те события, которые могут быть представлены в денежном выражении;2) руководство предприятия имеет некоторую свободу выбора отражения событий по бухгалтерским счетам.(один из трех методов-lifo,fifo,hifo)

В целом бухгалтерские документы оказывают большое влияние на принятие решений в деятельности предприятия.

Бухгалтер по учету расчетов выполняет следующие функции:

1. Осуществление операций по валютным и рублевым банковским счетам.

2. Расчет с поставщиками и заказчиками за оказанные услуги.

Для выполнения возложенных на него функций Бухгалтер по учету расчетов обязан:

1. Производить учет расчетов с поставщиками и заказчиками за

2. оказанные услуги по кредитным картам и заправке автомобилей.

3. Готовить банковские поручения по платежам с текущих валютных

4. банковских счетов, по оплате налоговых платежей в рублевых банковских

5. счетов.

6. Осуществлять контроль за открытием и закрытием текущих

7. транзитных, расчетных, депозитных, обеспечительных и других счетов.

8. Своевременно информировать налоговые органы об их открытии и закрытии.

9. Вести сопровождение договоров банковского счета, ежегодно

10. подтверждать остатки на счетах в банке.

11. Осуществлять учет наличия денежных средств на депозитных счетах

12. и на банковских векселях, а также причитающихся процентов по ним.

13. Производить учет расчетов по предоставленным займам и

14. полученным кредитам.

15. Выполнять отдельные поручения главного бухгалтера и его

16. заместителей.

Бухгалтер по учету расчетов имеет право:

1. Знакомиться с проектами решений руководства предприятия,

касающимися его деятельности.

2. Вносить на рассмотрение руководства предложения по

3. совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией. Получать от руководителей отделов информацию и документы по вопросам, входящим в его компетенцию.

4. Требовать от руководства предприятия и главного бухгалтера оказания содействия по исполнению своих должностных обязанностей и прав.

5. Докладывать главному бухгалтеру обо всех выявленных недостатках в пределах своей компетенции.

Бухгалтер по учету расчетов несет ответственность:

1. За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных трудовым законодательством Российской Федерации.

2. За совершенные в процессе осуществления своей деятельности правонарушения - в пределах, определенных административным, уголовным и гражданским законодательством Российской Федерации.

2.4. Режим рабочего времени работников бухгалтерии

Под режимом рабочего времени понимается распределение времени работы (рабочего времени) в течение определенного календарного периода.

На предприятии ООО «Ремгидромаш» организован обычный режим рабочего времени или так называемы односменный.

Продолжительность рабочей недели: пятидневная с двумя выходными днями.

Продолжительность ежедневной работы: с 8:00 до 17:00;Перерыв c 12:00 до 13:00.

Труд работников бухгалтерии имеет свою специфику:

- В короткий по продолжительности отчетный период сосредотачивается основная масса работы;

- Потребный контингент бухгалтерских работников устанавливается применительно к его занятиям в менее напряженный учетный период, а увеличивающейся в отчетный период объем работ предусматривается осваивать за счет резервов организации и интенсификации труда.

Кроме того, из года в год увеличивается отчетность для предоставления ее различным органам (налоговой инспекции, статистики, в различные фонды и т.д.). Эти особенности на практике приводят к тому, что бухгалтерские работники нередко работают выходные, праздничные дни, берут работу домой, а в будние дни – более 8 часов, то есть, по существу работают сверхурочно.

Как показал проведенный анализ работы бухгалтерии ООО «Ремгидромаш», все работники в большей или меньшей степени работают в сверхурочное время. Величина этого времени зависит от должности работника, и опыта работы. Величина сверхурочной работы у руководящих работников значительно выше, чем у рядовых. Это объясняется возрастанием их ответственности в работе по сравнению с рядовыми работниками и выполнению основной работы по составлению отчетности.

Нужно сказать, что вся сверхурочная работа сосредотачивается в отчетный период (у бухгалтеров по расчету з/платы в период ее выплаты) и совсем отсутствует в учетный период.

Около половины работников получают за сверхурочную работу отгулы. Отгулы получают все работники за работу в выходные и праздничные дни, и только работники с нормированным рабочим днем – за сверхурочную работу в будние дни. Нужно отметить, что не все работники пользовались отгулами, что объясняется тем, что не всегда имеется возможность предоставлять отгулы за переработку. Эта возможность ограничена небольшим составом работников линейных бухгалтерий и уменьшается с удлинением срока составления отчетности, в период проведения инвентаризации, перед составлением годового отчета и т.д.

2.5.Анализ бюджета рабочего времени работников бухгалтерии

Бюджет рабочего времени - распределение рабочего времени персонала данной организации на время, отработанное в производстве, и время, не использованное по различным причинам.

Расчет бюджета рабочего времени осуществляется по формуле (1):

Б = а*(в - с) – d, ч. (1)

Где:

а - число рабочих дней должности в году;

в - ежедневное время работы;

с - затраты времени в течение дня, не связанные с работой;

d - сокращение рабочего времени в предвыходные и предпраздничные дни (в часах).

247*(8-1)-247=1482ч.

3 РЕКОМЕНДАЦИИ И ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОЙ СЛУЖБЫ НА ПРЕДПРИЯТИИ

3.1. Предложения по совершенствованию должностных инструкций

В основе предложений по улучшению организации труда работников бухгалтерии должно лежать, прежде всего, четкое разграничение функций каждого сотрудника.

Нельзя достигнуть высокого уровня организации труда, если каждый участник производственного процесса не знает точно своих обязанностей и прав, если нечетко определены функции работника, нерационально осуществлена расстановка людей.

Как отмечалось ранее, планирование работы бухгалтерии нужно начинать с составления должностных инструкций. Опыт подсказывает, что невозможно создать универсальную должностную инструкцию, применительно для всех работников данной должности. Поэтому планирование учетной работы должно идти по пути создания должностных инструкций, отражающих специфику работы конкретного работника. При этом сотруднику должно быть поручено выполнение такой работы, по которой он мог бы самостоятельно решить и осуществлять все то, что входит в его компетенцию.

При таком порядке обеспечивается правильная расстановка сил, при которой каждая работа находит соответствующего ей исполнителя.

Когда нет такого твердого распределения по исполнителям, неминуемо возникает обезличка и параллелизм в работе, появляются потери рабочего времени. Должностная инструкция создает преемственность в работе и ликвидирует положение, когда работник узнает свои обязанности лишь из личного опыта работы.

Должностные инструкции на работников бухгалтерии ООО "Ремгидромаш" составлены грамотно.

В них включены следующие позиции:

1. Общие положения, где отражено то, кому подчиняется работник бухгалтерии, чем он руководствуется в своей работе, какими вопросами он должен владеть и т.д.

2. Функции и должностные обязанности работника.

3. Права и ответственность.

4. Весь объем работы в бухгалтерии был распределен не совсем равномерно, что создало неодинаковую напряженность в работе. Закрепление отдельных элементов выполняемой работы и составляемых отчетных форм по исполнителям произведено в зависимости от их должности и важности той или иной работы.

В плане предложений по улучшению должностных инструкций можно сказать следующее:

1. В разделе "функции и должностные обязанности" указать сроки предоставления отчетности. Так же следует указать тех работников, которые будут замещать основного исполнителя данной работы в период его отсутствия (по болезни, в отпуске).

2. Ввести пункт об образовании сотрудника бухгалтерии.

3. Внести пункт о повышении профессионализма работника (аттестация профессиональных бухгалтеров).

Таким образом, с помощью должностных инструкций можно достичь учета выполняемых работ, наиболее рационально распределить их по исполнителям, определить трудоемкость, и как результат всего почти на 70% рабочего времени предусмотреть заранее всем работникам бухгалтерии их работу.

3.2. Предложения по составлению графика работы бухгалтерии и организации оперативного анализа

В должностных инструкциях по мере возможности перечислены все функции каждого исполнителя. Должностные инструкции так же могут быть представлены в виде индивидуальных линейных графиков. Это строгий план работы каждого сотрудника, связанного с учетом и отчетностью, это круг обязанностей, за который он отвечает.

Комплект должностной инструкции и индивидуального графика создает как бы график работы бухгалтерии, график составления баланса.

С помощью графика не только организуется составление отчета и планирование работы работников бухгалтерии, но и планируется работа в учетный период. Это обстоятельство очень важно, поскольку в настоящее время значение текущего учета возрастает. Текущий учет обеспечивает доброкачественную справку о состоянии материальных ресурсов, расчетных отношений и т.д.

В связи с этим организация учетного процесса в учетном периоде приобретает особо важное значение. При этом нужно учитывать, что все возможные резервы времени могут быть получены только за счет этого периода.

Для разгрузки более напряженного отчетного периода нужно стремиться к завершению технической счетной работы в учетном периоде. Зачастую в конце месяца, а во многих случаях и в отчетный период, концентрируется и счетно-вычислительная и счетно-суммируемая работа.

Между тем достаточно практиковать подготовку накопительных ведомостей, суммирующих работы в 2-3 приема в течение месяца, например 10, 20 и 30(31) числа. Так освобождается значительная часть времени отчетного периода.

При составлении графиков следует стремиться к большей загрузке работников в учетный период. Приспособление синтетического и аналитического учета к нуждам составления отчетности является одним из солидных источников уплотнения работы в учетном периоде.

Организация учета по графику разрешается ряд практических вопросов:

Равномерно и строго по плану размещается учетный процесс и тем самым достигается рациональная организация текущего учета;

Рационально сочетаются учетный и отчетный периоды, уплотняется первый и максимально разгружается второй, чем обеспечивается предельное сокращение рабочего времени;

Все комплексы и виды учетных работ, составляющие учетный процесс, рационально и строго распределены между работниками бухгалтерии, материально-ответственными лицами и подотчетными лицами, тем самым ответственность за нормальное течение учетного процесса распределена между всеми его участниками и ликвидируется расплывчатость и обезличка в организации учетного процесса.

Руководство организации систематически обеспечивается разносторонней и доброкачественной информацией и данными оперативного анализа.

Каждый работник, работающий по графику, должен ежемесячно регистрировать отклонения выполняемой им работы от предусмотренной в графике, то есть, составлять исполненный график работ. Только исполненные графики работ позволят выявить резервы совершенствования учетного труда и наметить пути их реализации.

В графике организации работы бухгалтерии должна найти отражение целесообразно размещенная подготовительная работа по составлению годового баланса. Она должна включать:

Заблаговременную техническую подготовку накопительных ведомостей для сводки отчетных материалов;

Проверку и обобщение результатов произведенной на предприятии инвентаризации;

Проверку правильности произведенных в течение года анализов хозяйственной деятельности;

Таким образом, график в определенной мере способствует улучшению постановки всех элементов учетной работы. Несмотря на положительные моменты он не нашел еще должного признания и распространения.

Такого графика вполне достаточно для организации труда работников бухгалтерии линейного типа, общая численность которых составляет до 10 человек.

Составление такого графика дает следующие положительные моменты:

График, как средство радикальной организации учетного процесса и использования учетного труда, бесспорно, возможен и эффективен в любых по величине и условиях работы предприятиях, в том числе и на таких как ООО "Ремгидромаш".

График повышает общую структурную слаженность и технологическую дисциплину учета.

Организация работы бухгалтерии по графику сокращает напряженность в учетном процессе, образует и обнаруживает самые различные и довольно значительные резервы учетного труда. Чем больше предприятие, тем больше использованных резервов учетного труда вскрывает график.

Фактические сроки составления отчетности могут быть сокращены на 2-3 дня только за счет использования графиков учетной работы.

Современная организация рабочего времени работников бухгалтерии не отвечает специфическим условиям учетного процесса. В силу специфики учетного труда возможная дополнительна нагрузка должна компенсироваться в течение месяца дополнительным свободным временем.

Помимо рациональной организации труда всех сотрудников бухгалтерии, график сплачивает весь коллектив подотчетных лиц. Все большее значение приобретает график с большим кругом материально-ответственных и подотчетных лиц.

Одним из этапов борьбы за рациональное организованный бухгалтерский учет при ведении его по графики является сокращение сроков составления отчетности. Запоздалая отчетность не только нарушает установленные законом нормы, но и приводит к ряду отрицательных последствий (штрафы, пени и т.д.).

Во-первых, бухгалтерия почти половину месяца занята составлением отчетов и у нее остается недостаточно времени для учета текущих хозяйственных операций. Кончается один отчетный период, и начинается сводка и обобщение материалов для другого отчета. Так основное внимание бухгалтеров сосредотачивается на почти сплошной цепи отчетов, построенных не на равномерном текущем учете, а на базе недостаточной, несистематической обработки документов. Во-вторых, запоздалая отчетность теряет свою актуальность, а, следовательно, не может способствовать быстрейшему устранению недостатков хозяйственной деятельности.

ЗАКЛЮЧЕНИЕ

При написании дипломной работы была изучена организация бухгалтерской службы ООО « Ремгидромаш » по следующим направлениям:

- Анализ структуры бухгалтерии;

- Анализ режима рабочего времени;

- Анализ использования рабочего времени;

Проведенный анализ позволил выявить следующие результаты:

ООО «Ремгидромаш » является современным, финансово-устойчивым предприятием, осуществляющим продажу, обслуживание и ремонт дорожно-строительной и спецтехники, продажу запчастей.

Бухгалтерская служба на ООО «Ремгидромаш » выполняет весьма важные функции в управлении производством.

Проведенный анализ структуры бухгалтерии показал, что данный состав бухгалтерии справляется с обьемом работы. В период составления отчетности и выплаты заработной платы главному бухгалтеру следут привлекать в помощь сотрудников на эти участки работы.

Анализ показал, что характерной чертой является устойчивость профессии бухгалтера, стаж работы составляет от 3 до 25 лет. Это позволяет сделать вывод о том, что среди бухгалтеров текучести кадров практически нет. Люди дорожат своей работой и любят ее. Это хорошо слаженный коллектив.

В ходе написания дипломной работы были изучены должностные инструкции на каждого сотрудника. Проведенный анализ показал, что должностные инструкции составлены грамотно. В них отражены: права, обязанности и ответственность работника.

В плане предложений по улучшению должностных инструкций можно порекомендовать следующее:

- Следует указать того работника, который будет замещать основного исполнителя в период его отсутствия.

До сих пор в труде бухгалтеров в период составления отчетности используются сверхурочные работы. Из-за высокой загруженности работой не представляется возможным полностью компенсировать отгулами сверхурочные работы. Отгулы, также. как и сверхурочная работа не находят своего отражения в документах по учету рабочего времени, т.е. их предоставление носит неофициальный характер. Ликвидировать сверхурочные работы можно путем перевода их на индивидуальные ступенчатые графики работы. Организация учета по графику сокращает напряженность в учетном процессе, с его помощью вскрываются резервы учетного труда.

При использовании графиков сроки составления отчетности могут быть сокращены на 2-3 дня.

Возможно стимулирование труда за переработку. Лучше заинтересовать работников в меньшей запущенности учета, особенно в отпускные периоды и напряженные периоды составления отчетности, можно путем выплаты работникам бухгалтерии при работе их не полным составом, премий в пределах их фонда заработной платы, сэкономленного за счет болезни работников, не укомплектованности штатов, и экономии по другим статьям сметы расходов.

Для этого необходимо расходы по бухгалтерскому учету выделить из общих административно – управленческих расходов или на отдельную статью. Отдельный подсчет общей суммы расходов по бухгалтерскому учету даст возможность легко определить эффективность работы бухгалтерской службы.

На ООО «Ремгидромаш» обработка бухгалтерской информации автоматизирована,для этого используется программный продукт Инфобухгалтер-Север. Недостатком этой системы учета является ее унифицированность для всех видов деятельности и отсутствие возможности модификации учета применительно к специфике предприятия. Руководству предприятия следует рассмотреть вопрос приобретения более совершенной системы управления предприятия в целом.

В своей работе бухгалтера используют все современные достижения технического прогресса: компьютеры, факсы, вычислительную технику,используется система « Банк-Клиент». Я считаю, что в своей работе бухгалтер должен использовать возможности Интернета, где можно найти все или почти все.

Итак, на примере ООО «Ремгидромаш »была рассмотрена тема дипломной работы «Организация бухгалтерской службы на предприятии ». Данная тема еще до конца не изучена, возможно она найдет свое отражение в других дипломных работах.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Официальные издания

1. О бухгалтерском учете: Федер. закон от 06.12.2011 № 402-ФЗ. – М.: Проспект, 2013. – 16 с.

2. О государственной поддержке малого предпринимательства в Российской Федерации: Федеральный закон от 24.07.2007 № 209-ФЗ. – М.: Омега-Л, 2013. – 60 с.

3. Об акционерных обществах [Электронный ресурс]: Федеральный закон от 26.12. 1995 № 208-ФЗ. – Режим доступа: http://base.garant.ru/10105712/

4. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению [Электронный ресурс]: утверждены приказом Министерства финансов РФ от 31.10.2000 г. № 94н. – Режим доступа: http://base.garant.ru/12121087/

5. Положение о безналичных расчетах в Российской Федерации [Электронный ресурс]: утв. Банком России 03.10.2002 N 2-П: (ред. от 19.06.2012). Зарегистрировано в Минюсте России 23.12.2002 N 4068. – Режим доступа http://www.consultant.ru/document/cons_doc_LAW_131861/

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. приказом Министерства финансов РФ от 29 июля 1998 № 34н (с изменениями, внесенными приказом Министерства финансов РФ от 24 марта 2000 № 31н). – М.: НЦ ЭНАС, 2000.

7. Учетная политика организации [Электронный ресурс]: Положение по бухгалтерскому учету ПБУ 1/2008: Утверждено приказом Минфина РФ от 11 марта 2009 № 22н. – Режим доступа: http://base.garant.ru/12166416/

8. Учет материально-производственных запасов [Электронный ресурс]: Положение по бухгалтерскому учету ПБУ 5/2012: утверждено приказом Минфина России от 09.06.2001 № 44н. – Режим доступа: http://base.garant.ru/12123639/

9. Учет основных средств [Электронный ресурс]: Положение по бухгалтерскому учету ПБУ 6/01: утверждено приказом Минфина РФ от 30.03.2001 № 26н. – Режим доступа: http://base.garant.ru/12122835/

Книги

10. Астахов, В.П. Теория бухгалтерского учёта: учебное пособие / В.П. Астахов. – М.: МарТ, 2010. – 634 с.

11. Бабаев, Ю.А. Теория бухгалтерского учета: учебник для вузов / Ю.А. Бабаев. – М.: ЮНИТИ, 2009. – 391 с.

12. Бухгалтерский учёт: учебник для вузов / под ред. Бабаева Ю.А., Комиссаровой И.П. – М.: ЮНИТИ, 2009. – 304 с.

13. Васькин, Ф.И. Теория бухгалтерского учета: учебное пособие / Ф.И. Васькин, М.В. Свободина. – М.: Колос, 2010. – 208 с.

14. Кондраков, Н.П. Бухгалтерский учёт: учебное пособие / Н.П. Кондраков. – М.: ИНФРА-М, 2009 . – 640 с.

15. Баканов, М.И. Теория экономического анализа: учебное пособие / М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2009. – 362 с.

16. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта: учебное пособие / И.Т. Балабанов. – М.: Финансы и статистика, 2011. – 544 с.

17. Донцова, Л.В. Анализ финансовой отчетности: Практикум / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и сервис, 2012. – 612 с.

18. Карзаева, Н.Н.Бухгалтерская финансовая отчетность: учебное пособие / Н.Н. Карзаева, А.Д. Ларионов, А.И. Нечитайло. – М.: Велби, 2012. – 496 с.

19. Ковалев, В.В. Введение в финансовый менеджмент: учебное пособие / В.В. Ковалев. – М.: Финансы и статистика, 2009. – 713 с.

20. Ковалев, В.В. Анализ хозяйственной деятельности предприятия: учебное пособие / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2012. – 457 с.

21. Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки: учебное пособие / М.Н. Крейнина. – М.: Дис, 2009. – 549 с.

22. Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: учебник / Д.В. Лысенко. – М.: Инфра-М, 2011. – 396 с.

23. Любушин, Н.П. Анализ хозяйственной деятельности предприятия: учебное пособие / Н.П. Любушин. – М.: ЮНИТИ, 2010. – 456 с.

24. Любушин,Н.П. Экономический анализ: учебник для ВУЗов / Н.П. Любушин. – М.: Юнити-Дана, 2012. – 642 с.

25. Натепрова, Т.Я. Бухгалтерская (финансовая) отчетность: пособие / Т.Я. Натепрова, О.В. Трибуцына. – М.: Дашков и К, 2011. – 546 с.

26. Орехов, В.И. Антикризисное управление: учебное пособие / В.И. Орехов, К.В.Балдин. – М.:Инфра-М, 2012 – 544 с.

27. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебное пособие / Г.В. Савицкая. – 5-е изд., испр. и доп. – М.: ИНФРА-М, 2012. – 953 с.

28. Савицкая, Г.В. Экономический анализ: учебное пособие / Г.В. Савицкая. – 14-е изд. – М.: Новое знание, 2012. – 422 с.

29. Селезнева Н.Н. Финансовый анализ: теория и практика. – 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2012. – 563 с.

30. Соколова, Н.А. Бухгалтерская финансовая отчетность: пособие / Н.А. Соколова, И.Н. Томшинская. – СПб.: Питер, 2011. – 312 с.

ПРИЛОЖЕНИЕ 1

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ БУХГАЛТЕРА